Sober期权工作室 × Derive.XYZ联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

Um. Panorama macroeconômico: O barril de pólvora do Oriente Médio e a reavaliação dos ativos globais

Entrando no primeiro trimestre de 2026, os mercados de capitais globais enfrentaram um choque geopolítico de grande simbolismo. Diferente dos conflitos esporádicos dos últimos anos, o confronto militar direto entre os EUA, Israel e Irã não apenas afeta a artéria energética global - o Estreito de Ormuz, mas também provocou uma agitação intensa na estrutura de poder suprema do Irã em nível político. O impacto desse evento rapidamente transbordou da esfera militar para o sistema financeiro, tornando-se uma das variáveis de incerteza mais importantes na precificação dos ativos globais atuais.

1.1 Eclosão do conflito EUA-Irã: um ataque preciso ou o início de uma guerra prolongada?

O estopim deste conflito ocorreu em 28 de fevereiro. Naquele dia, os EUA e Israel realizaram um ataque conjunto a vários alvos militares no Irã, visando enfraquecer a capacidade estratégica do Irã em seu programa nuclear e na Guarda Revolucionária. O evento rapidamente escalou - em 1º de março, o líder supremo do Irã, Khamenei, morreu no ataque, e este evento inesperado resultou diretamente em um vácuo na estrutura de poder político do Irã.

Do ponto de vista geopolítico, este é um dos eventos políticos mais destrutivos no Oriente Médio nas últimas décadas. Khamenei não é apenas o líder religioso supremo do Irã, mas também o estabilizador central da estrutura de poder do estado iraniano. Sua morte significa que a questão da sucessão política do Irã se tornará uma variável chave nos próximos meses ou até anos.

O desenvolvimento subsequente da situação aumentou ainda mais a incerteza do mercado.

Em 2 de março, o conselheiro da Guarda Revolucionária Islâmica do Irã ameaçou abertamente fechar o Estreito de Ormuz. Como um dos mais importantes corredores de transporte de energia do mundo, cerca de 20% do petróleo bruto transportado globalmente precisa passar por esse estreito. Apenas essa declaração foi suficiente para desencadear uma volatilidade intensa no mercado de energia.

No dia 4 de março, a situação entrou em uma fase de alta atenção dos mercados financeiros. A navegação comercial no Estreito de Ormuz praticamente parou, com apenas 8 navios passando naquele dia, enquanto normalmente cerca de 138 petroleiros transitam diariamente, resultando em uma queda de 94% no volume de transporte. Ao mesmo tempo, 329 petroleiros estão retidos na região do Golfo, com um déficit de seguro alcançando 352 bilhões de dólares.

Nesse contexto, os preços internacionais do petróleo dispararam, e os mercados de capitais globais entraram em um típico “modo de precificação de guerra”.

A primeira reação intensa ocorreu nos mercados de ações da Ásia-Pacífico. O índice KOSPI da Coreia do Sul despencou 12% em um único dia, marcando a maior queda da história; o índice Nikkei 225 do Japão caiu 3,7%; os mercados locais do Oriente Médio também enfrentaram uma onda de vendas. Economias com alta dependência de energia se tornaram as maiores vítimas.

No entanto, um fenômeno altamente simbólico também surgiu neste momento - o mercado de criptomoedas rapidamente se estabilizou após uma breve onda de pânico.

O Bitcoin experimentou uma rápida queda no início da explosão de notícias, mas à medida que o mercado reavaliou o caminho da guerra, o preço do BTC rapidamente completou uma reversão em V e, em 5 de março, ultrapassou novamente os 74 mil dólares.

Esse movimento anômalo revela uma mudança chave no atual sistema de precificação de ativos globais: em alguns eventos extremos, o mercado de criptomoedas está se tornando o mercado que mais rapidamente completa a descoberta de preços.

1.2 Três caminhos de guerra: o que o mercado realmente está precificando?

O núcleo da divergência atual do mercado não está na gravidade do conflito, mas na duração do mesmo.

Com base nas avaliações da Bloomberg, JPMorgan e das agências de inteligência dos EUA, a situação futura pode ser amplamente dividida em três caminhos.

Cenário um: o conflito se resolve rapidamente (a probabilidade ainda existe)

Se as ações de retaliação do Irã permanecerem moderadas e a navegação no Estreito de Ormuz se recuperar rapidamente, esta ação militar pode ser interpretada pelo mercado como um “ataque tático”.

Casos semelhantes não são incomuns na história. Por exemplo, após os EUA matarem o general iraniano Suleimani em 2020, o petróleo e o ouro dispararam brevemente, mas os mercados globais de ações rapidamente se estabilizaram em poucos dias.

Diante dessa situação:

O preço do petróleo caiu após um breve aumento

O prêmio de segurança do ouro diminuiu

Os mercados de ações globais recuperaram a aversão ao risco

O BTC pode retornar à lógica impulsionada pela liquidez

A narrativa do mercado também voltará a se concentrar em temas macroeconômicos como política da Reserva Federal, lucros corporativos e ciclos da indústria de IA.

Cenário dois: o conflito se prolonga (situação que o mercado atualmente está começando a precificar)

Se o Irã lançar uma luta em múltiplas frentes por meio de grupos armados no Líbano, na Síria e no Iraque, enquanto continua a ameaçar as instalações energéticas, o conflito entrará em um modo típico de guerra de desgaste no Oriente Médio.

Essa situação terá um impacto mais estrutural nos mercados financeiros: os preços do petróleo bruto devem subir, as expectativas de inflação global aumentar, as avaliações de ativos de risco serem comprimidas e o prêmio de risco geopolítico aumentar.

Vale ressaltar que esse ambiente não é um “bull market de ativos de risco” no sentido tradicional, mas pode reforçar a narrativa de longo prazo do Bitcoin.

A razão está na inflação.

O aumento contínuo dos preços da energia elevará significativamente a rigidez da inflação global, o que significa que os bancos centrais podem ter que manter políticas de altas taxas de juros por mais tempo.

Os mercados de ações enfrentam um típico “duplo assassinato de Davis” nesse ambiente, com as taxas de juros pressionando as avaliações, enquanto os custos de energia comprimem os lucros das empresas.

E a lógica narrativa do Bitcoin é exatamente o oposto.

O suprimento fixo de BTC (21 milhões) faz com que, em um ambiente de inflação de longo prazo, algumas instituições o vejam gradualmente como “ouro digital”. Quando a credibilidade da moeda fiduciária é afetada por choques geopolíticos, essa característica tende a ser reprecificada pelo mercado.

Cenário três: choque de estagflação (risco de cauda)

Se os preços do petróleo continuarem a subir e o crescimento econômico global começar a desacelerar, o mercado enfrentará uma combinação historicamente complicada - estagflação (Stagflation).

Essa situação pode levar ao aumento da inflação, queda do crescimento econômico e manutenção de altas taxas de juros, resultando em uma compressão significativa das avaliações do mercado de ações.

Esse ambiente macroeconômico é extremamente destrutivo para ativos tradicionais, já que quase todas as classes de ativos serão atingidas simultaneamente.

No entanto, para ativos descentralizados, esse ambiente pode se tornar uma “validação da narrativa”.

Historicamente, sempre que a incerteza em torno do sistema fiduciário aumenta, o Bitcoin é reintroduzido nas discussões sobre ativos de hedge macroeconômico.

1.3 Por que o mercado de criptomoedas não colapsou desta vez?

Em conflitos geopolíticos passados, o mercado de criptomoedas geralmente era considerado um ativo de alto risco, tendendo a sofrer vendas acentuadas no início das crises. No entanto, nesta disputa, o desempenho do Bitcoin se mostrou incomumente resistente.

Existem pelo menos três razões-chave.

Primeiro, a vantagem do tempo de negociação. Quando a guerra irrompeu no fim de semana, o mercado de criptomoedas é o único mercado global que continua a operar. Os investidores podem expressar suas opiniões imediatamente, enquanto os mercados financeiros tradicionais devem esperar pela abertura na segunda-feira. Isso significa que o mercado de criptomoedas já completou a descoberta de preços com antecedência.

Segundo, diferenças no ciclo de avaliação. O mercado de ações global continuou a subir em 2025, com os três principais índices dos EUA e o Nikkei 225 próximos de máximas históricas, acumulando uma grande quantidade de lucros. O mercado de criptomoedas, desde outubro de 2025, já passou por várias correções profundas, com níveis de alavancagem significativamente reduzidos. Quando um cisne negro aparece, um mercado supervalorizado e um mercado que passou por desalavancagem naturalmente terão reações completamente diferentes.

Em terceiro lugar, mudanças na estrutura de capital. Nos últimos anos, o lançamento do ETF de Bitcoin à vista nos EUA trouxe uma quantidade significativa de capital institucional para o mercado. Os investidores institucionais geralmente têm ciclos de investimento mais longos e mecanismos de gerenciamento de risco mais rigorosos, o que, em certa medida, reduziu a volatilidade sistêmica do mercado. Os dados da Glassnode mostram que as mudanças nas posições líquidas dos detentores de longo prazo de Bitcoin (Long-term Holders) tendem a se estabilizar, com a pressão de venda diminuindo visivelmente. Em outras palavras, os “participantes fracos” do mercado foram amplamente eliminados durante a correção do último ano.

1.4 Outra linha principal de 2026: o cisne negro da política ainda está em formação

Além da situação no Oriente Médio, o ambiente macroeconômico de 2026 também esconde várias potenciais “políticas de cisne negro”.

Primeiro, a incerteza em relação à política comercial.

Em 20 de fevereiro, a Suprema Corte dos EUA decidiu que a grande tarifa imposta pelo governo Trump com base no (International Emergency Economic Powers Act (IEEPA)) carecia de autorização legal clara. Essa decisão significa que o caminho do governo dos EUA para implementar tarifas por meio da Lei de Poderes Econômicos de Emergência está basicamente bloqueado.

No entanto, apenas um dia depois, Trump rapidamente adotou uma alternativa.

Ele anunciou que, com base no artigo 122 do (Trade Act of 1974), todos os produtos importados teriam uma tarifa uniforme de 10%, e posteriormente a taxa seria aumentada para 15%.

Isso significa que o sistema comercial global pode entrar em um novo ciclo de tensões.

O segundo variável é a eleição de meio de mandato nos EUA.

À medida que as eleições de meio de mandato de 2026 se aproximam, Wall Street já começou a discutir o chamado tema de negociação “Big MAC” (Grandes Eleições Estão Chegando).

Para conquistar o apoio dos eleitores, o governo Trump recentemente emitiu frequentes declarações políticas através das redes sociais, incluindo:

Exigir que os bancos limitem a taxa de juros dos cartões de crédito a 10%

Exigir que as empresas de defesa suspendam dividendos e expandam a capacidade de produção

Continuar a criticar publicamente a independência da Reserva Federal

Esses sinais políticos já tiveram um impacto substancial nos mercados financeiros. As ações bancárias sofreram uma correção significativa, e os preços das ações dos contratados de defesa também foram pressionados.

Do ponto de vista do investimento, isso significa que o ambiente macroeconômico de 2026 estará repleto de ruído político.

De modo geral, 2026 provavelmente será um ano de “cisnes negros frequentes”.

Conflitos geopolíticos, tensões comerciais e o ciclo político interno dos EUA se sobrepõem, fazendo com que o centro da volatilidade do mercado suba claramente.

Nesse ambiente, o mais importante para os investidores não é prever um único evento, mas sim precificar a incerteza em si.

Para o mercado de criptomoedas, isso pode ser tanto um risco quanto uma oportunidade.

Em um ciclo macroeconômico em que a volatilidade continua a subir, manter liquidez suficiente, usar estratégias de opções para criar fluxo de caixa e gradualmente posicionar-se no mercado à vista durante eventos extremos pode ser a maneira de investimento mais custo-efetiva em 2026.

2. Dados do mercado de opções BTC & ETH em profundidade

Ao observar os dados de volatilidade fornecidos pela Amberdata & Derive.XYZ, a lógica de precificação do mercado de volatilidade desta semana registrou claramente todo o processo desde a eclosão do conflito no Oriente Médio até a expectativa de prolongamento da situação. Em comparação com a venda acentuada da semana passada, o mercado entrou em uma fase de oscilações em alta e de “normalização da alta volatilidade” nesta semana.

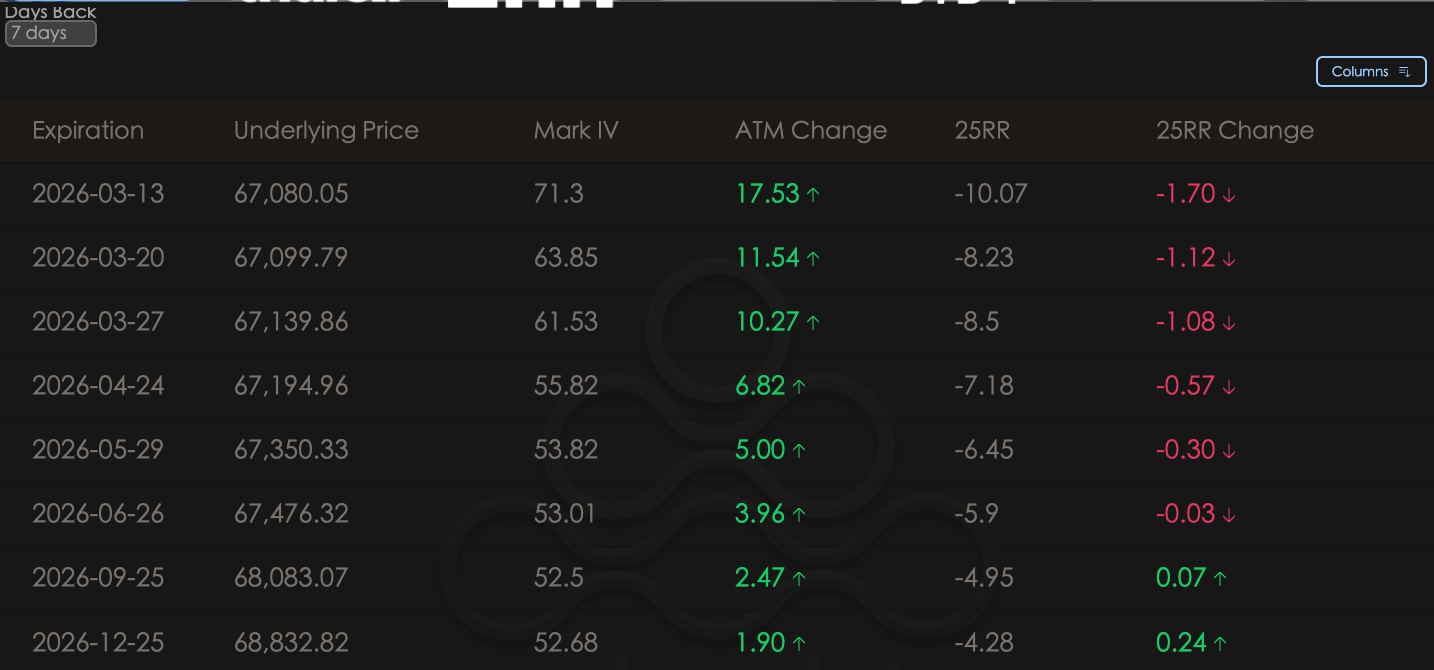

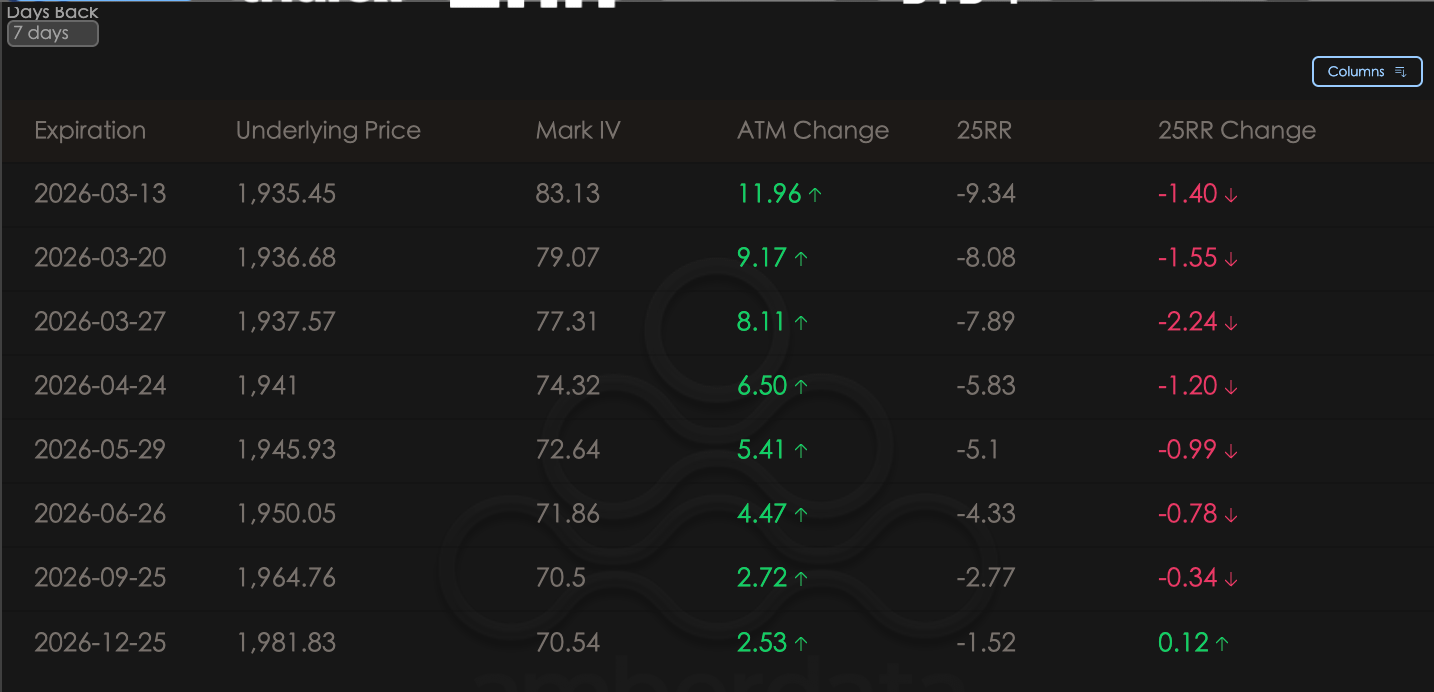

ATM IV & Skew: O ATM continua a disparar, e a inclinação de retorno mostra “jogos bidirecionais”

Delta 25 Skew (25RR, que é a diferença entre a IV de 25 Delta Call e a IV de 25 Delta Put) reflete a preferência do mercado pela direção da alta e da baixa. ATM Change reflete as mudanças recentes na volatilidade implícita (IV) das opções no preço de exercício. Observando o ATM Change (mudança na volatilidade das opções no preço de exercício), a volatilidade implícita (IV) de BTC e ETH em vários prazos mostra uma tendência ascendente significativa.

A explosão do ATM: especialmente a alta do curto prazo do ATM foi extremamente feroz, refletindo diretamente a precificação extrema do mercado quanto à deterioração adicional da situação EUA-Irã no início de março. Os investidores estão comprando “seguros” ou apostando na volatilidade a qualquer custo, levando a uma IV persistentemente alta.

Correção do 25RR (inclinação): é importante notar que, embora a situação seja grave, a mudança do 25RR desta semana mostrou-se mais resiliente do que a da semana passada, com a faixa negativa não se aprofundando ainda mais. Isso significa que o mercado já superou a fase inicial de simplesmente buscar sobrevivência (comprando Puts) e, com a rápida recuperação do preço do BTC, os investidores começaram a se proteger contra volatilidade bidirecional, comprando Calls ou construindo estratégias de straddle. Essa estabilização da inclinação representa, na verdade, um consenso de precificação do mercado para uma “flutuação em tempos de guerra”, e não um “colapso unilateral”.

BTCÐ

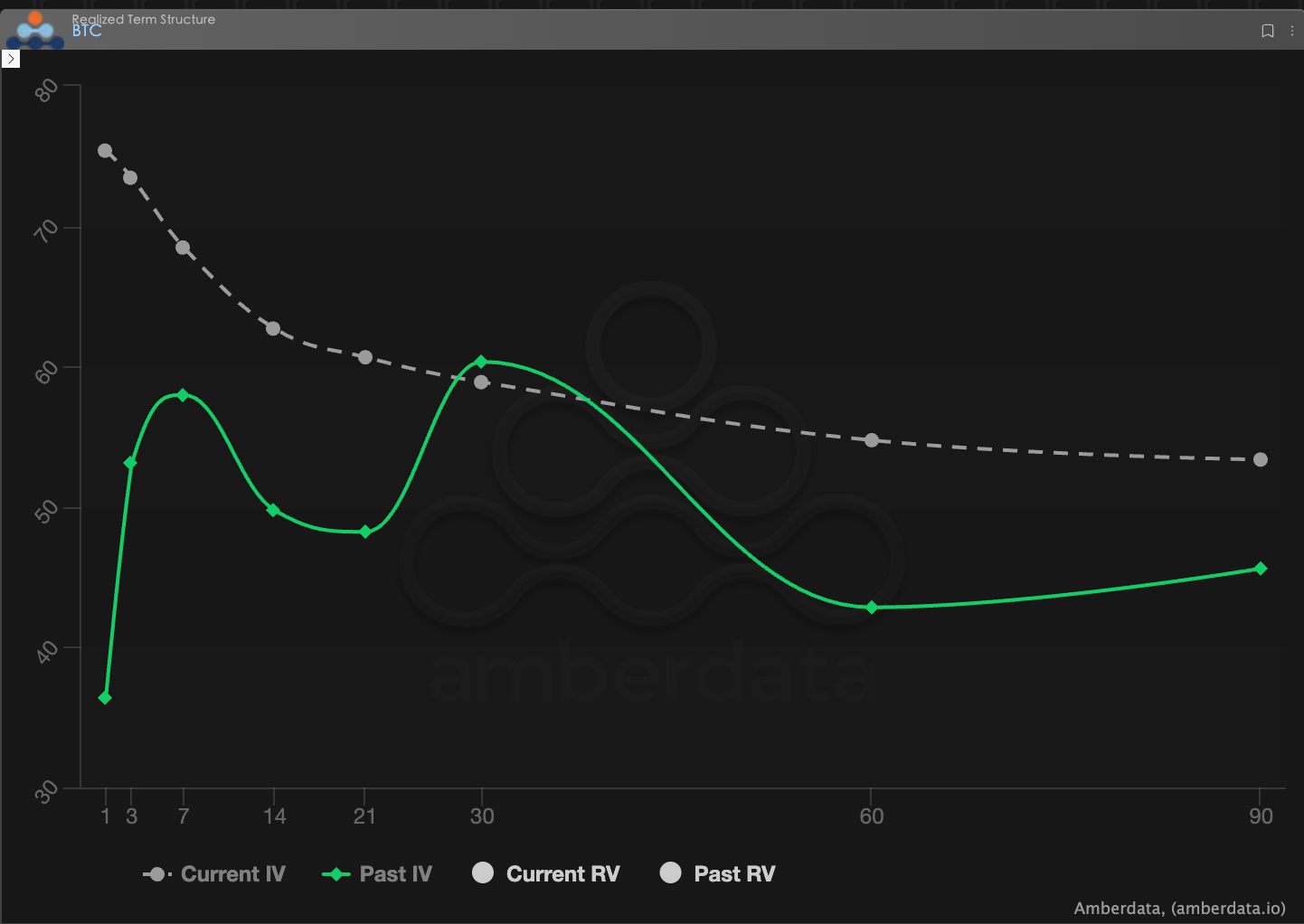

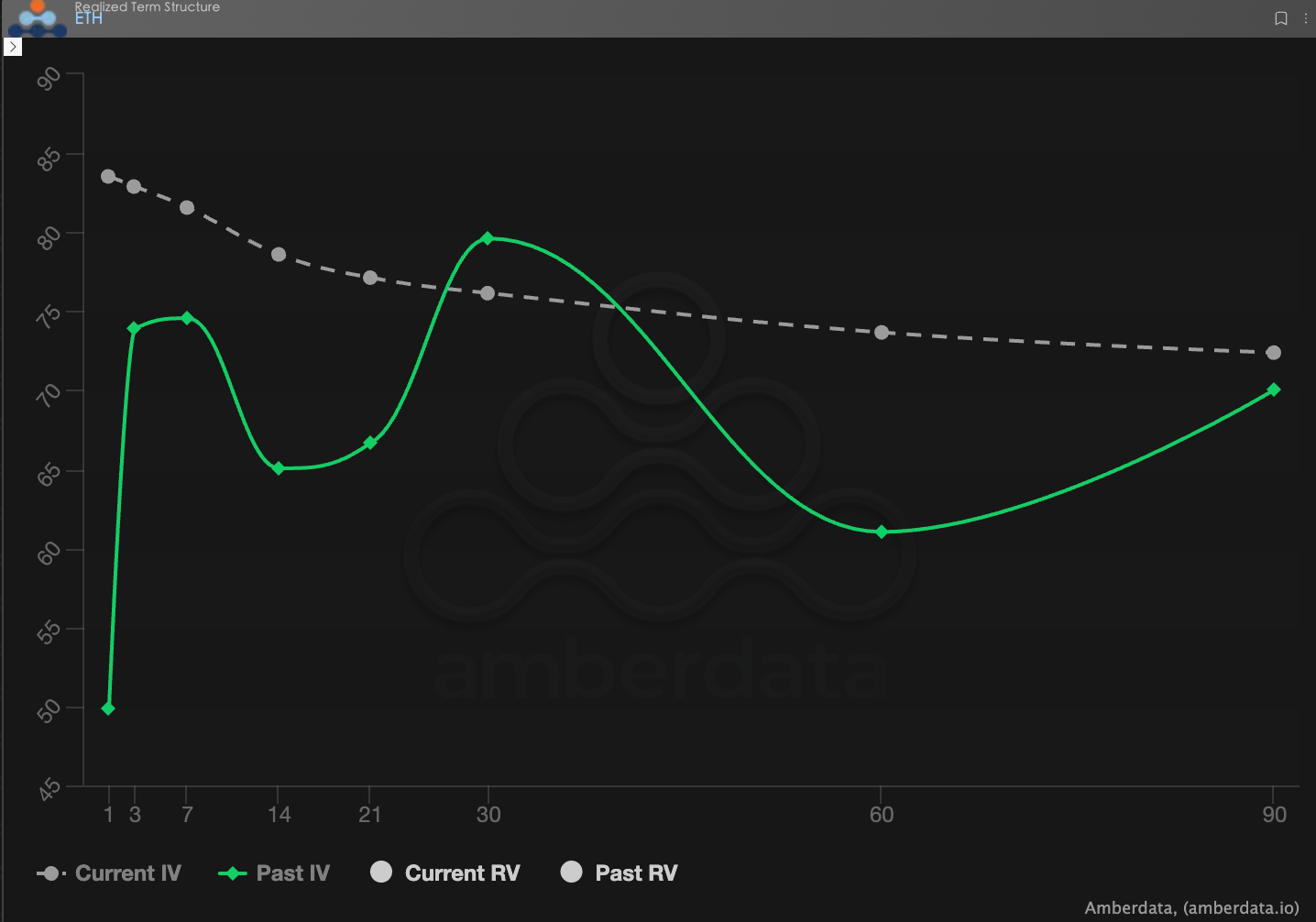

Estrutura de Prazo (Term Structure): forma de backwardation persistente

A Estrutura de Prazo (Term Structure) mostra a distribuição da Volatilidade Implícita (IV) em diferentes prazos de expiração.

Forma de Backwardation: a curva atual da IV (linha tracejada cinza) apresenta uma clara forma de “próximo alto, longe baixo”. A IV de curto prazo decolou, atingindo a faixa de 70-80, o que é uma típica manifestação de prêmio de risco súbito no mercado de opções.

Comparação estrutural: a IV de todos os prazos atuais sofreu um deslocamento significativo para cima. Isso significa que o mercado não só se preocupa com os choques geopolíticos nos próximos três dias, como também atribui um peso maior à precificação da “longa duração da guerra” nos próximos 30-60 dias. Essa evolução da elevação da curva de curto prazo para toda a curva confirma que a “paralisia do Oriente Médio” pode se tornar o pano de fundo de longo prazo dos mercados de capitais na primeira metade de 2026, como mencionamos na parte macro.

BTC

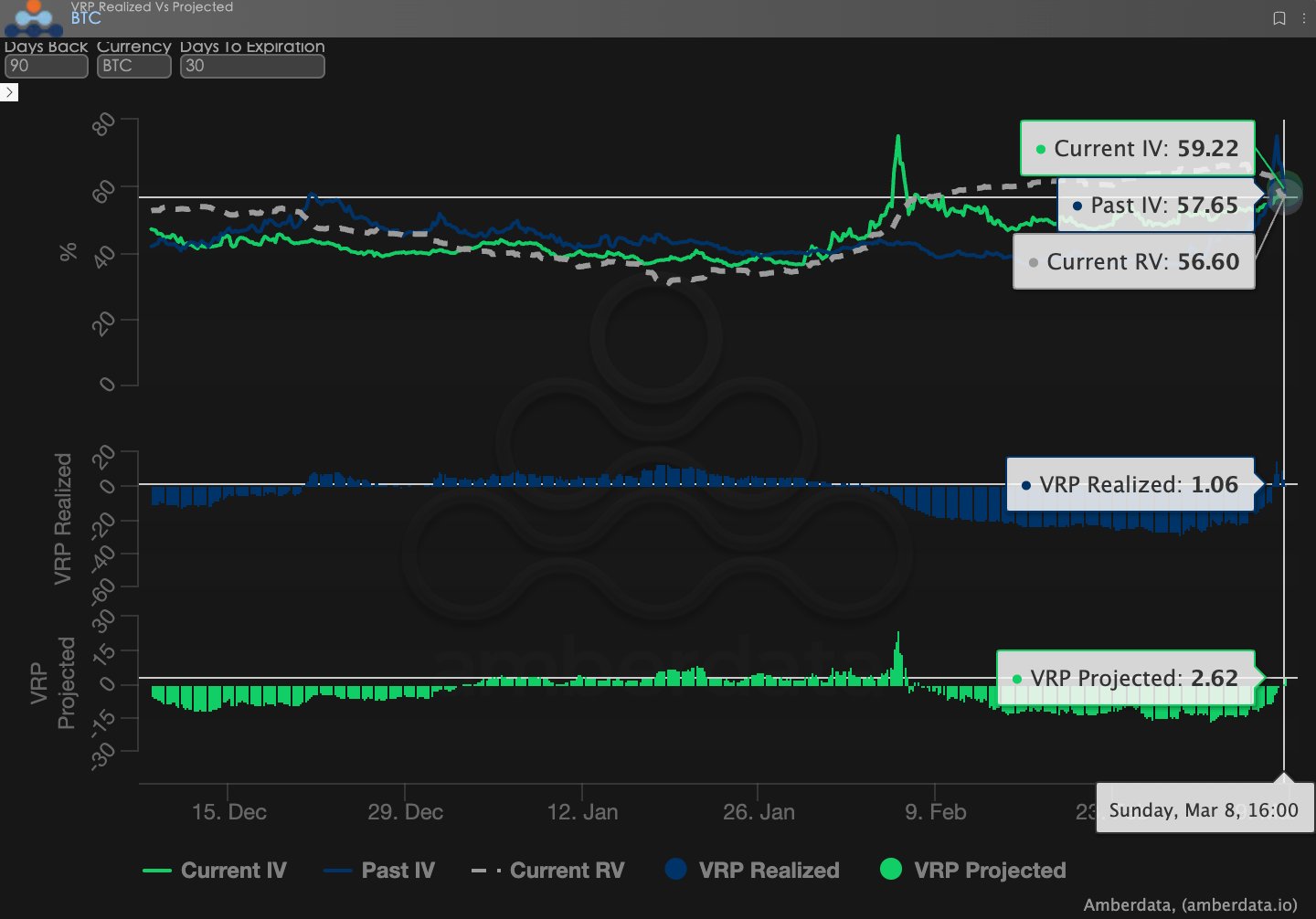

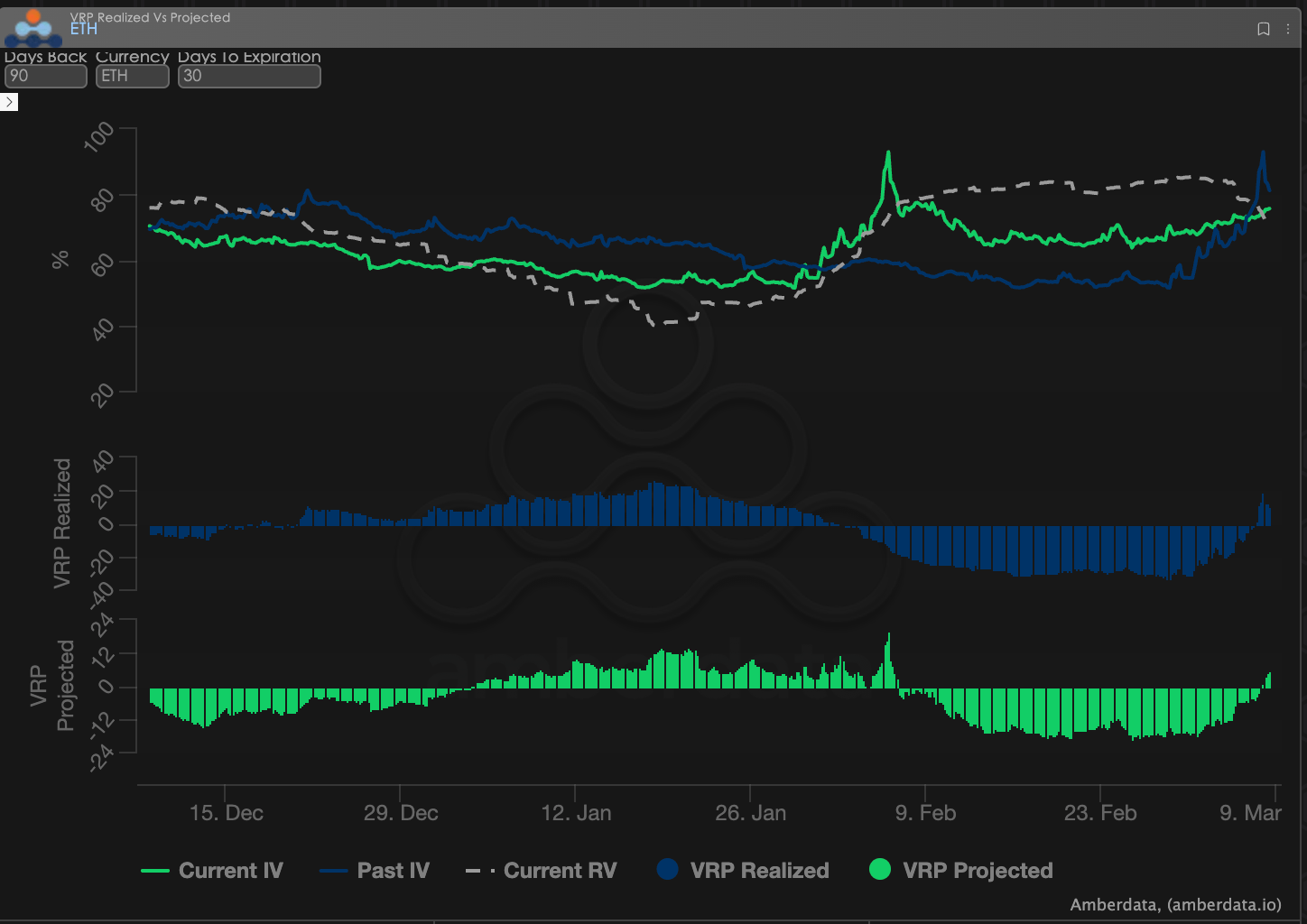

Prêmio de risco de volatilidade (VRP): retornando à média do inferno dos vendedores

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um importante indicador para medir se a precificação das opções é razoável.

A dor do vendedor e o retorno: a guerra EUA-Irã irrompeu na semana passada e a Volatilidade Real (RV) explodiu instantaneamente. Devido ao atraso na precificação do mercado, o VRP Realizado manteve-se em um nível extremo de cerca de -20. Isso significa que a volatilidade real na época superou amplamente o preço das opções, e os vendedores não apenas não receberam prêmio, mas também enfrentaram um severo duplo golpe de Delta e Vega.

O prêmio reapareceu: nesta semana, com a IV subindo drasticamente e superando a RV, o VRP finalmente retornou ao valor positivo e ligeiramente acima de 0. Em um contexto de tensões geopolíticas tão elevadas, a IV do mercado de criptomoedas ainda superou a RV, indicando que os compradores, em busca de potenciais lucros massivos, estão dispostos a pagar prêmios extremamente altos. Para os vendedores com alta tolerância ao risco, o retorno atual do VRP oferece um certo espaço para arbitragem, mas considerando que o VRP Projetado ainda está relativamente baixo, essa atividade de “recebimento de aluguel” deve ser acompanhada de uma cobertura rigorosa de risco.

Dados de opções: o “terceiro olho” dos traders e o poder de precificação multidimensional

Em um complexo ambiente macroeconômico de 2026, a simples tendência de preços (Spot Price) frequentemente é atrasada, enquanto os dados de opções servem como o “terceiro olho” dos traders, permitindo ver além da superfície e identificar os verdadeiros limites de defesa do capital.

Para diferentes estilos de negociação, os dados observacionais devem diferir significativamente:

Day traders / traders intradia (Gamma Scalpers): devem monitorar de perto a distribuição de Gamma Exposure (GEX) de 1-3 dte. Como na volatilidade durante a troca de liderança do Federal Reserve em 30 de janeiro, os preços de exercício concentrados do GEX formaram um forte suporte e resistência física, ajudando os fundos de curto prazo a se retirarem com precisão antes da escassez de liquidez.

Traders de tendência / swing traders: devem se concentrar no 25 Delta Skew e no VRP Projetado. Quando o Skew permanece em valores negativos extremamente baixos e o VRP se mantém alto, geralmente indica que o mercado está excessivamente em pânico, sendo um sinal típico de “compra contrária”.

Institucionais / hedgers de longo prazo: precisam penetrar na Estrutura de Prazo para observar as mudanças na Vega de longo prazo. Comparando a IV atual com a média de 90 dias, é possível determinar se o “seguro” atual está caro, e assim decidir se comprar diretamente Puts ou construir estratégias de combinação mais complexas.

Os dados de opções oferecem uma dupla dimensão de “probabilidade” e “custo”. Para ajudar os investidores a capturar melhor essas oportunidades assimétricas, o estúdio de opções Sober agora oferece serviços de 【relatório de acompanhamento de dados de opções personalizados】, fornecendo retratos profundos para suas posições específicas e preferências de risco; sinta-se à vontade para entrar em contato.

3. Recomendações de estratégias de opções: Bear Put Spread - uma armadura de “custo-benefício elevado” para proteger contra riscos de cauda.

Diante do ambiente de mercado em que a Volatilidade Implícita (IV) está alta e a Backwardation de curto prazo é extremamente severa, ser simplesmente comprador de Long Put (opção de venda) enfrentará altos custos de prêmio e uma perda de Theta (valor temporal) extremamente alta.

Para cobrir os riscos sistêmicos extremos que a geopolítica pode desencadear, sugerimos construir um Bear Put Spread (estratégia de spread de venda em mercado em baixa). Esta estratégia não só pode aproveitar o ambiente de alta volatilidade para vender parte do prêmio, mas também reduzir a magnitude da perda quando a volatilidade retorna à média.

Construção de estratégia (usando BTC 30-45 DTE como exemplo):

Comprar opções de venda (Long Put): escolha contratos OTM (fora do dinheiro) com um grau relativamente baixo (sugere-se Delta em torno de -0,35).

Vender opções de venda (Short Put): escolha contratos Deep OTM (fora do dinheiro) como pernas (sugere-se Delta em torno de -0,15).

Principais vantagens da estratégia de spread de venda em baixa:

Reduzir significativamente os custos de hedge: em um ambiente de IV em alta, o prêmio obtido com a venda de contratos fora do dinheiro pode compensar substancialmente o custo da compra de opções de proteção, aumentando a relação custo-benefício da estratégia como um todo.

Defesa precisa contra riscos extremos: essa estratégia estabelece um “intervalo de defesa” claro para você. Se a situação permanecer estagnada, levando o mercado a cair lentamente, ou se uma nova ação militar repentina desencadear uma queda acentuada, essa estratégia pode fornecer proteção maximizada dentro do intervalo predefinido.

Confrontar a perda de Theta negativa: o Theta positivo gerado pela posição de venda pode compensar parcialmente a perda do valor temporal da posição de compra, permitindo que você tenha uma paciência maior na negociação em meio à incerteza da situação.

4. Isenção de responsabilidade

Este relatório foi elaborado com base em dados de mercado público e modelos teóricos de opções, com o objetivo de fornecer aos investidores informações de mercado e perspectivas de análise profissional. Todo o conteúdo é apenas para referência e troca, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções possui alta volatilidade e risco, podendo resultar na perda total do capital. Ao adotar qualquer estratégia de negociação, os investidores devem entender completamente as características dos produtos de opções, as propriedades de risco e sua própria capacidade de tolerância ao risco, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros; decida com racionalidade.

Produzido em conjunto: Estúdio de Opções Sober × Derive.XYZ