O Estreito de Ormuz está quase bloqueado de fato, e o mercado de energia global está sendo empurrado para uma possível crise de energia que pode ser a mais grave desde a década de 1970!

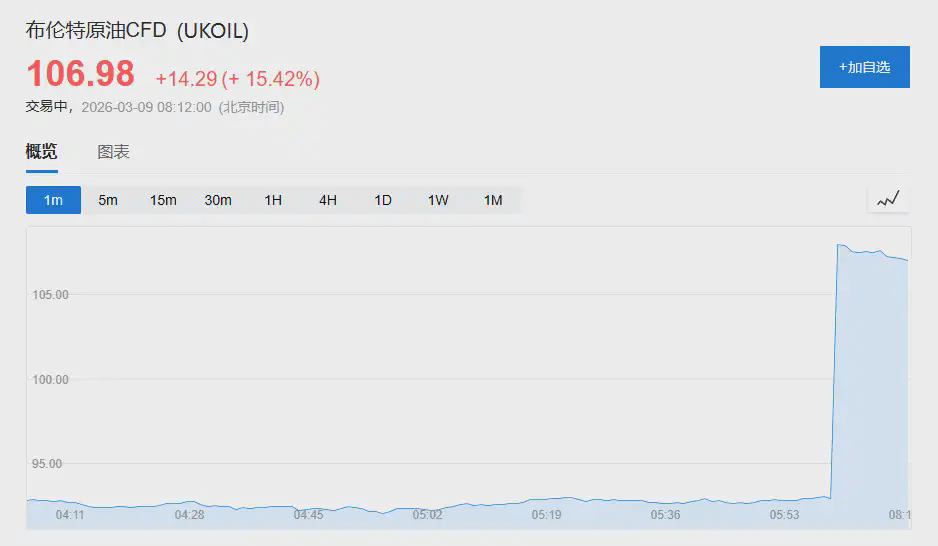

Na abertura de segunda-feira, o preço do petróleo disparou.

Os futuros do petróleo WTI chegaram a subir 22%, ultrapassando a marca de 110 dólares; os futuros do petróleo Brent também subiram 20%, para 111,04 dólares por barril. Em seguida, a alta diminuiu.

Enquanto isso, devido à interrupção das exportações de petróleo e à rápida escassez de espaço de armazenamento, cada vez mais países produtores de petróleo do Oriente Médio foram forçados a anunciar cortes na produção.

De acordo com o que foi mencionado anteriormente pelo Wall Street Journal, a onda de cortes na produção na região do Golfo está se espalhando rapidamente.

O Kuwait já anunciou oficialmente força maior e reduziu significativamente a produção; os Emirados Árabes Unidos também começaram a ajustar os níveis de produção offshore para aliviar a pressão de armazenamento.

O Goldman Sachs, por sua vez, «desfez» as previsões otimistas anteriores, alertando que a queda real no fluxo do estreito de Hormuz superou as expectativas. Se não houver recuperação nos próximos dias, os riscos de alta nos preços do petróleo se expandirão significativamente.

Mais crucialmente, a intensidade dessa crise já ultrapassou as avaliações iniciais de todos os lados.

No início dos ataques de Israel e dos EUA, os oficiais dos países do Golfo geralmente acreditavam que a situação ainda seria controlável e com uma escalada limitada, assim como nas últimas várias crises.

Mas desta vez, um novo variável, que nunca ocorreu na história, foi adicionado:

O Catar se tornou o maior exportador de gás natural liquefeito do mundo.

Quando suas instalações principais pararam, cerca de 20% do fornecimento global de LNG foi repentinamente cortado. O choque energético também se espalhou rapidamente do mercado de petróleo para o mercado de gás.

O resultado foi: os preços do gás na Europa e na Ásia dispararam simultaneamente.

A partir de agora, desde a manufatura química na China até a indústria de energia na Ásia, uma série de reações em cadeia pode ocorrer.

A crise de Hormuz superou todas as expectativas.

A velocidade da escalada da crise pegou o mercado de surpresa, e isso se deve em grande parte à avaliação inicial equivocada de todos os lados.

Segundo o The Wall Street Journal, semanas antes dos ataques de Israel e dos EUA, oficiais dos países do Golfo receberam garantias do lado americano de que, mesmo em caso de retaliação, os alvos seriam apenas bases militares dos EUA.

Em outras palavras, o Irã não atacará as instalações energéticas dos países do Golfo, nem tentará bloquear o estreito de Hormuz.

Afinal, durante os 12 dias de bombardeios de Israel e dos EUA ao Irã em junho do ano passado, o estreito de Hormuz permaneceu aberto.

Portanto, quando o ataque realmente ocorreu, a maioria dos oficiais ainda mantinha uma atitude otimista.

Relatos indicam que alguns oficiais até compartilharam memes de Mr. Bean fazendo o gesto obsceno em grupos de chat, comparando as possíveis ações retaliatórias do Irã a esse personagem de comédia desajeitado.

A OPEP se reuniu no primeiro domingo após os ataques, discutindo principalmente se aumentariam a produção, quase ninguém discutiu seriamente a situação do Irã.

Até que a situação rapidamente saia do controle.

Um alto funcionário saudita mais tarde admitiu:

«De fato, não esperávamos que o Irã atacasse todo o Golfo, colocando completamente de lado nossas relações.»

Em seguida, uma gravação suspeita de um oficial da marinha iraniana notificando os navios para não entrarem no estreito de Hormuz rapidamente se espalhou em grupos do WhatsApp da indústria.

O fluxo de petroleiros caiu drasticamente, e o sentimento do mercado virou para o pânico instantaneamente.

Os tanques estão em emergência, a onda de cortes de produção se espalha.

O estreito de Hormuz está quase bloqueado, rapidamente desencadeando uma reação em cadeia entre os países produtores de petróleo do Oriente Médio.

A razão principal é simples: o espaço de armazenamento está quase cheio.

O Iraque foi o primeiro a limitar a produção devido a tanques de armazenamento próximos da saturação, com uma redução de mais de dois terços.

Em seguida, a Kuwait Oil Company anunciou oficialmente força maior.

De acordo com informações da Bloomberg, o Kuwait expandiu a escala de redução de produção de cerca de 100 mil barris/dia no sábado para quase 300 mil barris/dia, e continuará ajustando com base nos níveis de armazenamento e na situação do estreito.

Em janeiro deste ano, o Kuwait tinha uma produção diária de cerca de 2,57 milhões de barris, e o único canal de exportação é o estreito de Hormuz. Uma vez que o estreito permaneça bloqueado, seu espaço de armazenamento pode se esgotar em semanas ou até dias.

A Abu Dhabi National Oil Company (Adnoc) também anunciou no sábado que está «ajustando os níveis de produção offshore para atender à demanda de armazenamento».

Como o terceiro maior produtor de petróleo da OPEP, os Emirados Árabes Unidos têm uma produção diária de mais de 3,5 milhões de barris em janeiro.

Embora a Adnoc opere um oleoduto que leva ao porto de Fujairah, com uma capacidade de transporte de cerca de 1,5 milhão de barris por dia, que pode contornar o estreito de Hormuz para manter parte das exportações, esse canal não pode substituir completamente a capacidade de transporte do estreito.

O JPMorgan estima que, se o estreito não for reaberto até esta sexta-feira:

· A redução da produção na região pode ultrapassar 4 milhões de barris.

· Até o final de março, a redução pode se aproximar de 9 milhões de barris.

Isso equivale a quase um décimo da demanda global.

A Arábia Saudita já começou a redirecionar parte do petróleo para o porto de Yanbu, na costa do Mar Vermelho.

Mas os dados de rastreamento do Goldman Sachs indicam que, nos últimos quatro dias, o fluxo de redirecionamento líquido através de oleodutos e portos alternativos aumentou apenas cerca de 900 mil barris/dia, bem abaixo do limite teórico de 3,6 milhões de barris/dia.

Além disso, ataques às instalações de armazenamento no porto de Fujairah e a escassez de combustíveis para navios também comprimiram ainda mais a capacidade de exportação alternativa.

Parada de LNG no Catar: o «novo variável» da crise.

Diferente de qualquer conflito energético no Oriente Médio na história:

O Catar se tornou o maior exportador de LNG do mundo.

Essa dependência, formada ao longo de 20 anos, foi amplificada durante esta crise.

Após o ataque com drones do Irã ao complexo de gás Ras Laffan no Catar, a Qatar Energy anunciou em 2 de março a suspensão da produção de LNG nessa instalação e declarou força maior.

Ras Laffan tem uma capacidade de produção de 77 milhões de toneladas, representando cerca de 20% do fornecimento global de LNG.

O HSBC Global Investment Research apontou que a parada não ocorreu apenas devido ao bloqueio do estreito.

Devido à incapacidade de transportar mercadorias, a capacidade de armazenamento no local é de apenas cerca de 1 milhão de toneladas, menos de cinco dias de carga normal. Em outras palavras, a Qatar Energy não teve escolha a não ser interromper a produção.

A reação do mercado foi muito direta.

Os preços do gás natural de referência na Europa (TTF) dispararam cerca de 70% em dois dias de negociação; os preços do LNG spot na Ásia (JKM) subiram cerca de 50%.

Ambos estabeleceram novos recordes em quase três anos.

Petroleiros de LNG estão até realizando uma «batalha por suprimentos» em alto-mar.

Um navio de LNG chamado Clean Mistral, a caminho da Espanha, virou abruptamente 90 graus em direção à Ásia, e vários outros navios também fizeram ajustes semelhantes.

O problema é que o reinício também leva tempo.

Reuters citou estimativas da indústria:

· O reinício de Ras Laffan levará cerca de duas semanas.

· O retorno à produção total ainda levará mais duas semanas.

O HSBC calculou:

· A parada de 1 mês resultará em uma perda de cerca de 6,8 milhões de toneladas de LNG.

· A parada de 3 meses resultará em uma perda de cerca de 20,5 milhões de toneladas.

Considerando que Trump anteriormente declarou que a guerra com o Irã duraria de quatro a cinco semanas, a perda de fornecimento assumida pelo cenário predominante do mercado já se aproxima de 8 milhões de toneladas.

O problema é que o mercado global de LNG quase não tem capacidade de reserva.

Embora os EUA sejam o maior exportador de LNG do mundo, a capacidade de reserva é estimada em apenas cerca de 5%; a Noruega indicou que sua produção de gás está próxima da capacidade máxima; a capacidade de reserva da Austrália também é limitada.

O Goldman Sachs «rasgou o relatório»: o risco de alta dos preços do petróleo aumentou rapidamente.

A equipe de pesquisa de commodities do Goldman Sachs publicou um relatório em 6 de março que praticamente reverteu as previsões anteriores.

O caminho de referência estabelecido anteriormente pelo estrategista-chefe de petróleo do Goldman Sachs, Daan Struyven, é:

· O fluxo no estreito de Hormuz deve se manter em cerca de 15% nos próximos 5 dias.

· Retorno a 70% nas duas semanas seguintes.

· Retorno a 100% em mais duas semanas.

Com base nessa suposição, o Goldman Sachs elevou sua previsão de preço médio do Brent para o segundo trimestre para 76 dólares, e do WTI para 71 dólares.

Mas a realidade rapidamente destruiu essas suposições.

A última estimativa do Goldman Sachs:

O fluxo no estreito de Hormuz caiu cerca de 90%, ou seja, uma redução de cerca de 18 milhões de barris/dia.

O fluxo real de redirecionamento através de oleodutos alternativos é apenas um quarto do limite teórico.

Enquanto isso, a maioria dos armadores agora opta por esperar.

O que realmente impede a passagem dos navios não é o frete, mas o risco de segurança física — enquanto existir risco físico, mesmo que o frete seja alto, os navios não passarão.

O Goldman Sachs afirmou diretamente em seu relatório:

Se não houver sinais de solução esta semana, os preços do petróleo provavelmente ultrapassarão 100 dólares na próxima semana.

Se o fluxo no estreito continuar fraco durante todo o mês de março, os preços do petróleo (especialmente dos produtos refinados) podem ultrapassar os picos históricos de 2008 e 2022.

O relatório também enfatiza especialmente:

Os riscos de alta nos preços do petróleo estão «se expandindo rapidamente».

O historiador de energia Daniel Yergin também alertou:

«Em termos de produção diária de petróleo, esta é a maior interrupção de fornecimento da história mundial. Se durar várias semanas, terá um impacto profundo na economia global.»

Os EUA estão relativamente isolados, mas o impacto ainda está se espalhando.

O secretário de Energia dos EUA, Chris Wright, disse no domingo na Fox News que a energia «em breve voltará a fluir» no estreito de Hormuz e acredita que o aumento dos preços do petróleo é principalmente devido à preocupação do mercado com a duração do conflito.

Trump declarou a bordo do Air Force One que não está preocupado com os preços da gasolina e espera que os preços do petróleo «caiam muito rapidamente» após o fim da guerra.

Em comparação com a década de 1970, a estrutura energética dos EUA é de fato mais resiliente hoje.

A participação da indústria de petróleo e gás no PIB é menor, e os EUA em si já se tornaram um importante exportador de energia.

Mas o problema é —

Os preços do petróleo são determinados globalmente.

O aumento dos preços de varejo da gasolina e do diesel ainda terá um impacto real sobre os consumidores americanos.

Executivos de companhias aéreas já alertaram que o aumento nos preços dos combustíveis para jatos comprimirá os lucros trimestrais e poderá elevar os preços das passagens aéreas.

Enquanto isso, algumas medidas de resposta do governo dos EUA estão em conflito com as políticas existentes.

Para aliviar o impacto da interrupção do fornecimento no Golfo, o Departamento do Tesouro dos EUA já flexibilizou algumas sanções sobre o petróleo russo, permitindo que países como a Índia busquem fornecimentos alternativos.

Isso contrasta claramente com a política anterior de tentar isolar a indústria de petróleo da Rússia.

De acordo com análises do HSBC e do Morgan Stanley, esse choque energético apresenta impactos completamente diferentes na Europa e na Ásia.

Para a indústria química chinesa, em certa medida, isso representa uma oportunidade.

O aumento dos preços do gás na Europa elevou os custos de produção das empresas químicas locais. O HSBC Qianhai Securities apontou que isso proporcionará uma expansão de participação de mercado e espaço de preço para empresas químicas chinesas (como MDI, TDI, vitaminas, etc.).

Na Ásia, a situação é ainda mais grave —

O mercado enfrenta uma real escassez de fornecimento de energia.

O Morgan Stanley apontou que cerca de 20% da indústria de energia e gás da Ásia depende do LNG do Oriente Médio, com exposições particularmente evidentes na Índia, Tailândia e Filipinas.

Para lidar com a escassez de combustíveis e o aumento dos custos, alguns países asiáticos já começaram a voltar ao carvão para manter a estabilidade da rede elétrica.#伊朗新领袖 #特朗普称伊朗战事接近尾声 #国际油价突破100美元 $BTC $ETH