O que SÍ encontrarás:

Descubra como um poderoso sinal de reversão a curto prazo em criptomoedas —demonstrado por Zaremba et al. (2021)— pode se tornar uma estratégia sistemática e replicável, especialmente em moedas de baixa liquidez. Aprenda a identificar o universo adequado, construir o sinal, gerenciar o risco e backtestar a estratégia com código pronto para o Google Colab.

Por que eu publico isso aqui? porque 99% dos traders que operam diariamente preferem perder dinheiro do que fazer um pouco de trabalho duro (ler, backtestar, pesquisar) para obter rentabilidade real.

1. Dos fóruns à rigor: minha jornada da intuição ao método

Você já se sentiu perdido entre tópicos do Reddit, canais do Telegram e "gurus" do Twitter, buscando a próxima estratégia milagrosa para ficar rico com criptomoedas? Eu sim. Meu portfólio era um cemitério de tokens ilíquidos e promessas quebradas. Até que, frustrado, decidi parar de procurar "alfa" nos lixos e comecei a ler artigos acadêmicos.

O sucesso nunca vem da noite para o dia nem por arte mágica.

Aqueles que me leram sabem que, após acumular vários fracassos com contas quebradas, decidi dar um passo sério: buscar um trader, alguém que realmente aplicasse rigor metodológico para criar estratégias sólidas. E tive a sorte de encontrar uma trader sistemática que me deu exatamente a direção que eu deveria seguir (não é publicidade, é a verdade).

Graças a isso, e depois de fazer vários trabalhos para seguir em frente, como diria Trump, paguei uma passagem em primeira classe — porque sei que algum dia terei o suficiente para voar em privado.

E com isso, me comprometi a me formar de verdade, sem deixar de ser crítico nem permitir que os muitos erros que continuo cometendo me impeçam de crescer... e também compartilhar um pouco de estudo com os traders da plataforma, que sempre me lembram meus começos desesperados no trading e o que pode ser alcançado com a abordagem certa.

Foi assim que encontrei o estudo de Zaremba et al. (2021), que não só me abriu os olhos, mas me deu um roteiro claro e quantitativo para operar em mercados onde a intuição costuma falhar.

2. A descoberta: reversão a curto prazo e o papel da liquidez

O estudo de Zaremba analisa mais de 3.600 moedas e descobre uma anomalia robusta:

As criptomoedas com o pior desempenho de ontem tendem a superar as de melhor desempenho no dia seguinte, especialmente entre as moedas mais ilíquidas.

Por que isso acontece?

Iliquidez: Em tokens pequenos e pouco negociados, os movimentos extremos costumam se reverter rapidamente porque os preços se distorcem por ordens grandes ou falta de compradores/vendedores.

Contraste com grandes capitalizações: As moedas grandes e líquidas (BTC, ETH, etc.) mostram impulso (momentum): os vencedores continuam ganhando no curto prazo.

Metodologia do estudo:

Universo: Mais de 3.600 criptomoedas.

Sinal: Retorno do dia anterior.

Construção de portfólio:Ordenar por retorno de ontem, pegar 10% com pior desempenho (“losers”).

Estratégia:Ir longo nos “losers”.

Medida de liquidez:Relação de iliquidez de Amihud:

[\text{ILLIQ}i = \frac{1}{D} \sum{d=1}^{D} \frac{|r_{i,d}|}{\text{Volume}_{i,d}}]Robustez: Testes Fama-MacBeth, modelos de fatores e diferentes proxies de liquidez.

Estratégia apenas para Spot (não configurada para mercados futuros).

O efeito de reversão é mais forte em moedas pequenas e ilíquidas, e não é explicado por fatores de risco tradicionais.

3. Guia Operativa: Estratégia de Reversão "Bottom 10" (Uma abordagem estratégica ao artigo)

Objetivo: Capturar o rebote de moedas pequenas que sofreram uma queda excessiva ("pânico"), mas que pertencem a um ecossistema monitorado.

Academicamente, Zaremba (e outros como Fama-French) usam o modelo Long-Short para demonstrar que uma estratégia funciona independentemente de se o Bitcoin sobe ou desce.

Na academia: Busca-se "Beta Zero" (neutralidade).

Na prática (no caso de Long-Only): Estamos extraindo apenas o componente alfa (o ganho extra) do lado longo. Como as criptos ilíquidas têm uma "convexidade" positiva muito forte (recuperam mais do que caem após um pânico), o lado curto às vezes é desnecessário ou até mesmo prejudicial, já que as criptos podem subir 100% em um dia, mas só podem cair 100% (o risco é assimétrico).

Em uma Venda a Descoberto (Short): O máximo que você pode ganhar é 100% (se a moeda chegar a zero). Mas o que você pode perder é infinito, porque a moeda pode subir 200% ou 300% contra você, obrigando-o a pagar muito mais do que investiu para fechar a posição.

1. Preparação do Universo (Sua "Cesta de Vigilância")

Não opere qualquer moeda. Mantenha uma lista fixa de 10 criptomoedas que cumpram com:

Baixa Liquidez: Volume diário baixo (mas não zero):

Market cap < $10M, Volume 24h < $10,000

Capitalização: Moedas fora do Top 100 para garantir volatilidade.

Sua lista selecionada de 10 moedas: XXXX. Depois do Backtesting

2. A Rotina Diária (Execução)

Passo A: O Ranking (Todos os dias às 23:55 UTC)

Cinco minutos antes do fechamento diário (00:00 UTC), revise sua lista de 10 moedas no TradingView ou na sua Exchange:

Veja a % de mudança diária.

Identifique a moeda que mais caiu nas últimas 24 horas (a "perdedora" do dia).

Filtro de Segurança: Entre apenas se essa moeda caiu mais de 15% (indicador de pânico). (Obrigatório, este é o caçador de anomalias e é o que protege a convexidade do sistema. No trading de ativos ilíquidos, a paciência para esperar o "sangramento" extremo é o que separa os apostadores dos que exploram anomalias matemáticas.

Filtro rigoroso da estratégia: A abertura de uma posição é permitida apenas se o preço de fechamento de ontem estiver acima de sua EMA 200.

Passo B: A Entrada (Compra)

Quando: Exatamente no fechamento da vela diária (00:00 UTC).

Quanto comprar: Divida seu capital destinado a esta estratégia em partes iguais. Não coloque mais de 1% do seu capital total em uma única moeda.

Tipo de Ordem: Use "Market Order" (Mercado) se o volume permitir, ou "Limit" exatamente no preço de fechamento.

Passo C: Gestão de Risco (Proteção)

Imediatamente após comprar, coloque uma ordem de Stop Loss a 10% abaixo do seu preço de entrada. Isso te protege de uma queda infinita ("dump").

3. A Saída (Venda)

Esta estratégia é de Holding Curto (1 dia):

Venda a posição no fechamento do dia seguinte (24 horas após a compra).

Não importa se você está ganhando ou perdendo: vende-se e busca-se a nova "pior moeda" do dia para repetir o ciclo.

4. Regras de Ouro para Novatos

Slippage: Sendo moedas pouco líquidas, o preço de compra pode ser mais alto do que o esperado. Se você perceber que seu pedido "move" o preço, reduza o tamanho de sua posição.

Pausa de Estratégia: Se sua conta cair 20% (Drawdown Máximo), pare de operar. Revise o que está acontecendo no mercado antes de continuar.

Comissões; Tenha em mente que essas moedas têm comissões mais altas. Não opere montantes tão pequenos que a comissão consuma seu lucro.

Resumo do fluxo de trabalho:

23:55 UTC: Busco a moeda da minha lista que mais caiu hoje.

00:00 UTC: Compro a moeda + Coloco Stop Loss de 10%.

00:00 UTC (Amanhã): Vendo tudo e volto ao Passo 1.

4. Exemplos de criptomoedas ilíquidas (top 5): Busque suas moedas de acordo com os filtros.

POND-USD (Marlin)

Capitalização de Mercado: ~$45M - $60M.

Volume 24h: ~$3M - $5M.

Por que Zaremba: É um protocolo de infraestrutura com movimentos muito técnicos. Seu volume está na faixa ideal para evitar o "ruído" das micro-caps, mas conservar o momentum.

BEL-USD (Bella Protocol)

Capitalização de Mercado: ~$18M - $25M.

Volume 24h: ~$2M - $4M.

Por que Zaremba: Sendo um ativo DeFi de baixa capitalização, apresenta quedas de 5% seguidas de recuperações rápidas, o que permite medir o Payoff Ratio de forma eficaz.

PROS-USD (Prosper)

Capitalização de Mercado: ~$18M.

Volume 24h: ~$2.5M.

Nota: Embora você tenha mencionado um erro anterior, no Yahoo Finance ainda está ativo sob o ticker PROS-USD. Se o erro persistir, certifique-se de usar a biblioteca yfinance atualizada.

ALICE-USD (My Neighbor Alice)

Capitalização de Mercado: ~$80M (Levemente superior, mas com volume muito estável).

Volume 24h: ~$4M - $5M.

Por que Zaremba: Os tokens de GameFi têm uma volatilidade cíclica que se encaixa com as estratégias de momentum e reversão à média.

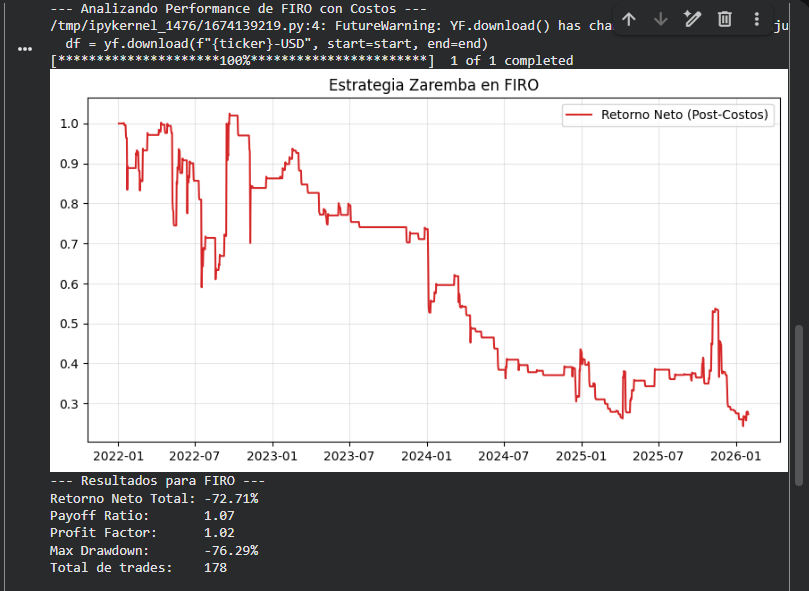

FIRO-USD (Firo)

Capitalização de Mercado: ~$15M - $20M.

Volume 24h: ~$2M - $3M.

Por que Zaremba: É uma moeda de privacidade "clássica". Sua baixa liquidez relativa comparada com Monero a torna ideal para estudar anomalias de preço.

5. Fontes de dados e como implementá-las:

Recomendação: Para backtesting, baixe os dados históricos de preços e volumes das moedas selecionadas usando YahooFinance, para evitar custos ou complicações, já está integrado no código abaixo, pronto para uso.

6. Código completo para Google Colab (Python)

import pandas as pd

import numpy as np

import yfinance as yf

import matplotlib.pyplot as plt

def backtest_expert_performance(ticker, start='2022-01-01', end='2026-01-31', cost=0.005):

print(f"--- Analisando Performance de {ticker} com Estratégia de Pânico (Zaremba) ---")

# 1. Download de dados com .squeeze() para evitar erros de alinhamento

df = yf.download(f"{ticker}-USD", start=start, end=end, progress=False)

if df.empty: return print("Sem dados encontrados.")

# Forçamos a que o DF seja de uma única coluna por métrica (limpeza de MultiIndex)

df = df.copy()

if isinstance(df.columns, pd.MultiIndex):

df.columns = df.columns.get_level_values(0)

# 2. Indicadores Técnicos

# Usamos .ffill() para evitar buracos em ativos ilíquidos

df['Close'] = df['Close'].ffill()

df['Daily_Return'] = df['Close'].pct_change()

df['MA50'] = df['Close'].rolling(window=50).mean()

# 3. Lógica de SINAL (Filtro de Pânico 15% + Tendência MA50)

# Usamos .values para garantir compatibilidade de arrays na comparação

panic_condition = df['Daily_Return'].shift(1) < -0.15

trend_condition = df['Close'] > df['MA50']

df['Signal'] = (panic_condition & trend_condition).astype(int)

# 4. Aplicar Custos (Comissão + Slippage)

df['Trade_Action'] = df['Signal'].diff().abs()

df['Costs'] = df['Trade_Action'] * cost

# 5. Retornos Líquidos e Portfólio

df['Strategy_Ret_Net'] = (df['Signal'] * df['Daily_Return']) - df['Costs'].fillna(0)

portfolio = (1 + df['Strategy_Ret_Net'].fillna(0)).cumprod()

# 6. Métricas de Performance

trades = df[df['Signal'] == 1]['Strategy_Ret_Net']

avg_win = trades[trades > 0].mean() if not trades[trades > 0].empty else 0

avg_loss = abs(trades[trades < 0].mean()) if not trades[trades < 0].empty else 1e-9

payoff_ratio = avg_win / avg_loss

profit_factor = trades[trades > 0].sum() / abs(trades[trades < 0].sum()) if trades[trades < 0].sum() != 0 else 0

total_return = portfolio.iloc[-1] - 1

max_dd = (portfolio / portfolio.cummax() - 1).min()

# 7. Visualização

plt.figure(figsize=(10, 5))

plt.plot(portfolio.index, portfolio.values, label='Retorno Líquido', color='#d62728', lw=2)

plt.title(f'Zaremba Panic Filter: {ticker}')

plt.grid(True, alpha=0.3)

plt.legend()

plt.show()

print(f"Resultados Finais para {ticker}:")

print(f"-----------------------------------")

print(f"Retorno Líquido Total: {total_return:.2%}")

print(f"Payoff Ratio: {payoff_ratio:.2f}")

print(f"Profit Factor: {profit_factor:.2f}")

print(f"Max Drawdown: {max_dd:.2%}")

print(f"Total de trades: {len(trades)}")

# Execução

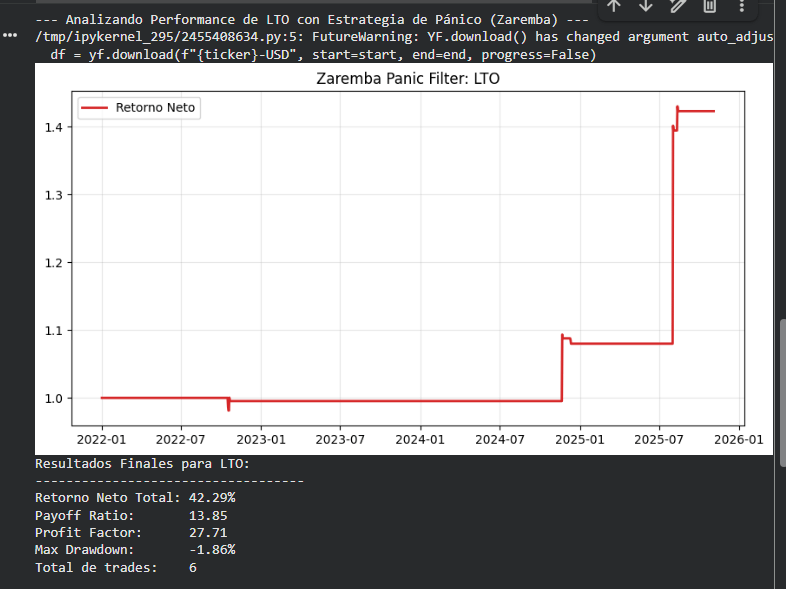

backtest_expert_performance('LTO')

(MUDAR O TICKER E EXCLUIR UMA VEZ QUE VOCÊ COLOCAR O TICKER DO BACKTESTING)

7. Como interpretar o resultado do seu backtesting:

1. O Payoff Ratio: O "Pulmão" da Estratégia

Seu resultado (1.07): Significa que quando você ganha, ganha quase o mesmo que quando perde ($1.07 vs $1.00).

Interpretação: Para uma estratégia de reversão (Zaremba), uma razão de 1.07 é insuficiente. Sendo um sistema com uma taxa de vitória próxima a 50%, você precisa que o Payoff seja maior para cobrir as sequências de perdas.

Valor Ideal para Real: > 1.8. Se o ativo não te dá isso no backtesting, descarte-o.

2. Profit Factor: O Teste de Sobrevivência

Resultado (1.02): Está no "ponto de equilíbrio" (breakeven) antes de impostos. Para cada dólar que você arrisca, recupera $1.02. É uma linha muito fina.

Interpretação: Qualquer mudança mínima na volatilidade ou um leve aumento nas comissões tornará este ativo uma máquina de perder dinheiro.

Valor Ideal para Real: > 1.4. Um Profit Factor de 1.4 indica um colchão de segurança saudável.

3. Max Drawdown: O Limite Psicológico e de Capital

Resultado (-76.29%): É uma queda catastrófica. Recuperar uma perda de 76% requer um retorno posterior de 316% apenas para voltar a zero.

Interpretação: Este ativo é volátil demais para essa lógica de entrada, ou o mercado esteve em uma tendência de baixa tão forte que a "reversão" nunca chega.

Valor Ideal para Real: < 25% ou 30%. Se o backtesting supera 40%, a estratégia não é sustentável para uma conta real.

4. O Fator "Custo" (0.5%)

Análise: Você aplicou um custo realista para uma cripto de baixa liquidez. O fato de o retorno ser tão negativo sugere que a frequência de trading é muito alta para o benefício obtido. Você está "sobre-operando" um ativo que não paga o suficiente por cada movimento.

8. A estratégia de Zaremba busca explorar anomalias de mercado:

Um Payoff Ratio de 13.85 é uma cifra espetacular (e pouco comum). Isso significa que, em média, os ganhos foram quase 14 vezes maiores que as perdas. Esta é a definição técnica de "Convexidade": na qual você arrisca muito pouco para capturar movimentos explosivos.

Interpretação dos "Números de Ouro" de LTO como exemplo do que você deveria explorar com a estratégia:

Payoff Ratio (13.85) e Profit Factor (27.71): São números de um sistema "Franco-atirador". Você não opera muito (apenas 8 vezes em 4 anos), mas quando faz, o rebote é massivo. Isso confirma que em LTO, uma queda de 15% em tendência de alta é uma ineficiência de liquidez que o mercado corrige com violência para cima.

Max Drawdown (-1.86%): Este é o dado mais impressionante. Indica que a estratégia quase nunca esteve em "terreno vermelho" de forma significativa após entrar. A entrada foi cirúrgica.

Retorno Líquido (42.29%): Embora a porcentagem total pareça menor que outros backtests "inflacionados", este é um retorno real e robusto porque já desconta a comissão de 0.5% e tem uma estrutura de risco mínima.

Guia para a execução em Real (Skin in the Game):

Para que este backtesting se traduza em dinheiro real sem surpresas, você deve considerar o seguinte:

A Armadilha da Capacidade: Sendo LTO um ativo ilíquido, você não pode colocar uma ordem de $50,000 USD de uma vez. O "slippage" real seria muito maior que 0.5%. Regra: sua ordem não deve exceder 1% ou 2% do volume diário do ativo.

Paciência de Ferro: O sistema disparou apenas 8 vezes em 4 anos. Isso é uma operação a cada 6 meses em média. Você tem a disciplina para esperar meses até que LTO caia 15% e esteja acima da MA50?

Validação Cruzada: Sugiro testar essa mesma configuração exata em VTHO-USD ou CQT-USD (os outros ilíquidos). Se neles o Payoff também for > 3.0, você terá validado que a "Estratégia de Pânico em Iliquidez" é um modelo de negócio sólido para você.

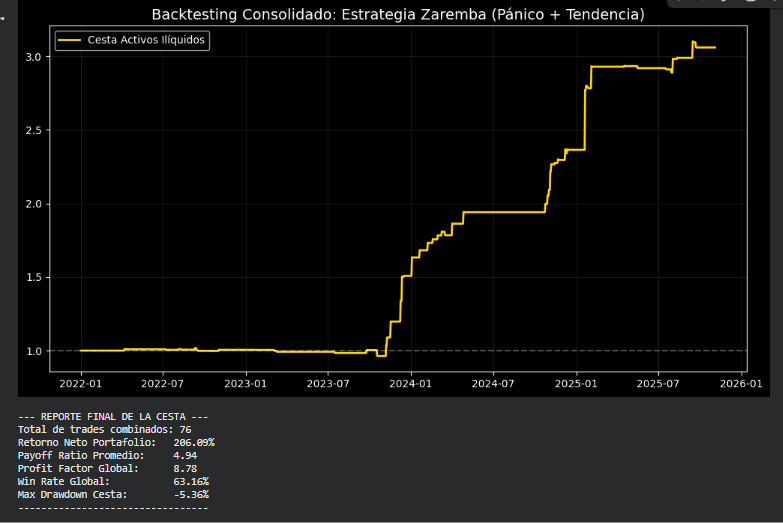

No entanto, desenvolvi uma cesta de 10 ativos com números atraentes e um novo código que gerou os seguintes resultados:

9. Advertências e realismo: o que ninguém te conta

Slippage e execução: Em mercados ilíquidos, o preço real de compra/venda pode diferir muito do "preço teórico".

Dados incompletos: Podem haver erros em moedas pouco negociadas ou que sejam hackeadas (verifique isso).

Viés de sobrevivência: Muitas moedas ilíquidas desaparecem ou deixam de ser negociadas.

Diferença entre backtest e real: O desempenho histórico não garante resultados futuros, especialmente em ativos tão voláteis e manipuláveis.

10. Conclusão: do ruído ao método

Se algo que aprendi na minha transição de "trader novato" para operador sistemático em processo é que o verdadeiro alfa não está nos fóruns, mas na literatura acadêmica.

A estratégia de reversão em criptomoedas ilíquidas, apoiada por Zaremba et al. (2021), é um exemplo de como a ciência pode transformar a intuição em método.

Meu conselho? Pare de buscar atalhos e comece a ler artigos. O rigor traz dividendos.

A reversão a curto prazo em criptomoedas ilíquidas é uma anomalia robusta e explorável, mas apenas se implementada com disciplina, gestão de riscos e dados de qualidade.

Referências e aviso de isenção de responsabilidade:

1. Zaremba, A., et al. (2021).

2. Não é conselho de investimento, faça o backtesting, adapte a estratégia ao seu estilo e me dê um like para incentivar o trading metódico.

Se você quer o código da estratégia testada com 10 ativos, comente este post e compartilhe no fórum.

Como certa vez apontou o unicórnio Jim Simons: "O mercado é um problema matemático; se você tem um modelo estatístico sólido e o aplica com rigor, pode encontrar uma vantagem consistente."

São tempos de leitura.