O que se destaca neste gráfico não é que cada grande banco da UE de repente se tornou totalmente nativo em cripto.

O que se destaca neste gráfico não é que cada grande banco da UE de repente se tornou totalmente nativo em cripto.

É que a parede claramente se quebrou.

Há alguns anos, a maioria dos grandes bancos tratava o cripto como algo tóxico. Muito arriscado, muito incerto, muito bagunçado para as equipes de conformidade. Agora o tom é diferente. Não porque os bancos se tornaram crentes da noite para o dia, mas porque a regulamentação finalmente lhes deu uma pista para se movimentar.

Foi isso que o MiCA realmente mudou.

Não forçou os bancos a entrar no cripto. Tornou possível para eles entrarem sem parecer que estavam entrando em uma névoa legal.

E uma vez que isso aconteceu, o mercado começou a se dividir em estágios.

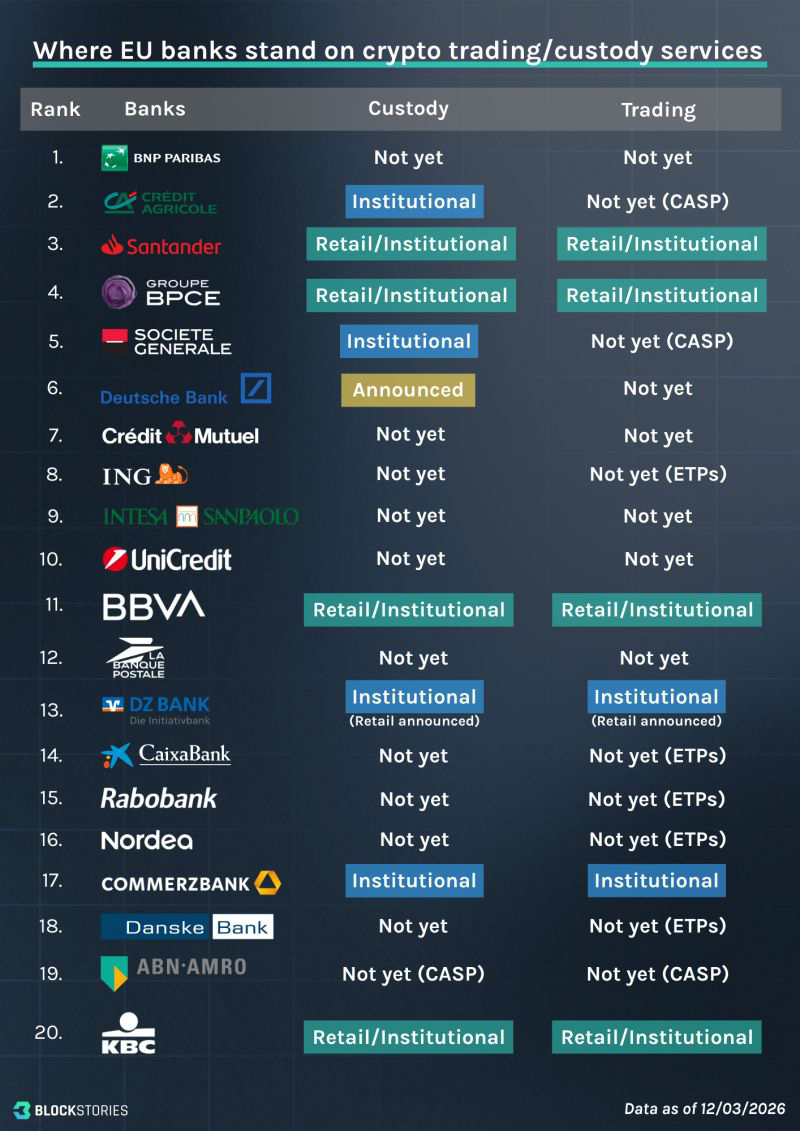

Alguns bancos já estão oferecendo custódia ou negociação de alguma forma. Alguns estão fazendo isso apenas para instituições. Alguns ainda estão na categoria de "não ainda", mas mesmo lá a formulação importa. "Não ainda" é muito diferente de "nunca."

Essa é a verdadeira mudança aqui.

O gráfico também mostra algo importante sobre como os bancos se movimentam. Eles quase nunca vão com tudo de uma vez. Primeiro vem a custódia. Depois o acesso institucional. Depois a exposição limitada ao varejo. Então, um lançamento mais amplo de produtos uma vez que as equipes de risco internas se sintam confortáveis.

Então, isso não é uma onda limpa onde todos os 20 bancos se tornaram otimistas sobre cripto ao mesmo tempo.

É mais como uma porta se abrindo lentamente, e agora mais deles estão passando por ela.

Isso é importante porque os bancos não criam novas linhas de produtos apenas para manchetes. Eles fazem isso quando a demanda dos clientes já está presente. Se o capital continuar deixando plataformas tradicionais e encontrando seu caminho em exchanges, ETFs e aplicativos nativos de cripto, os bancos eventualmente param de perguntar se o cripto importa e começam a perguntar quanto negócio estão perdendo ao ficar de fora.

É isso que isso parece.

Não é ideologia.

Não é hype.

Apenas instituições percebendo que o mercado se moveu e que não podem ignorá-lo para sempre.

A parte mais interessante é o varejo.

O acesso institucional sempre viria primeiro porque é mais fácil de controlar. Menos clientes, saldos maiores, integração mais rigorosa. O varejo é diferente. O varejo significa que o cripto não está mais sendo tratado como um caso marginal. Começa a se tornar uma verdadeira categoria de produto.

E uma vez que os bancos estejam confortáveis oferecendo exposição a cripto para clientes normais, a conversa muda completamente.

Porque então o cripto não está mais fora do sistema.

Começa a ser absorvido pelo sistema.

Isso não significa que todos os bancos nesta lista são líderes. Alguns estão claramente à frente. Alguns ainda estão cautelosos. Alguns provavelmente estão se movendo mais devagar do que este gráfico faz parecer.

Mas a direção é óbvia.

Os maiores bancos da Europa não estão mais perguntando se o cripto pertence às finanças.

Eles estão começando a decidir qual papel querem ter nisso.

É por isso que este momento é importante.

Em 2022, o clima era defensivo. Os bancos estavam bloqueando, se distanciando e esperando.

Em 2026, a postura é diferente. Eles estão construindo produtos, testando infraestrutura e tentando não se atrasar.

Isso ainda não é adoção total.

Mas é o começo da normalização.

E uma vez que algo é normalizado dentro da banca, geralmente para de ser um nicho muito mais rápido do que as pessoas esperam.