Wall Street Recebeu Silenciosamente Permissão para Fazer Exatamente o que Derrubou a Economia em 2008 — Desta Vez na Blockchain

A Lei GENIUS agora é lei. A Seção 171 está suspensa para subsidiárias de stablecoin. O JPMorgan já está ativo na Base. Uma coalizão de bancos comunitários soou o alarme por escrito ao Congresso. O que está realmente acontecendo — e o que está sendo exagerado.

Por Dr. Crypto_ | Analista de Mercados & Pesquisador On-Chain · Binance Square

17 de março de 2026 | 8 min de leitura · Verificado

No verão de 2025, o Presidente Trump assinou a Lei GENIUS — formalmente a Lei de Orientação e Estabelecimento da Inovação Nacional para Stablecoins dos EUA — tornando-a lei. Escondido dentro da seção de padrões de capital está uma disposição que recebeu notavelmente pouca atenção da mídia mainstream: a exclusão explícita das subsidiárias de stablecoin dos bancos da Seção 171 da Lei Dodd-Frank, a própria salvaguarda promulgada após a crise financeira de 2008 para evitar exatamente esse tipo de alavancagem fora do balanço patrimonial.

A legislação não é um rumor. Os movimentos dos bancos não são especulação. E o paralelo histórico sendo traçado por analistas e bancários comunitários não está sem mérito — embora exija precisão para ser feito corretamente.

Este artigo examina o que a lei realmente diz, o que os grandes bancos já estão fazendo, onde a preocupação é substanciada e onde os comentários vão além das evidências.

A Lei: O que o Ato GENIUS Realmente Faz

Aprovado pelo Senado 68–30 em 17 de junho de 2025 — com apoio bipartidário — e assinado em lei no mês seguinte, o Ato GENIUS estabelece a primeira estrutura regulatória federal abrangente para stablecoins de pagamento nos Estados Unidos. Em seu cerne, permite que instituições depositárias seguradas emitam stablecoins de pagamento através de subsidiárias, sujeitas a um novo conjunto de regras prudenciais adaptadas administradas pelos reguladores bancários federais, incluindo o Federal Reserve, o OCC e o FDIC.

A estrutura exige lastreamento 1 por 1 em dólares dos EUA, títulos do Tesouro ou instrumentos de risco semelhante baixo. Os ativos de reserva não podem ser rehypothecated exceto para fins estritamente definidos. Os emissores devem publicar certificações mensais de reserva, submeter-se a auditorias independentes e cumprir com as obrigações da Lei de Segredo Bancário, incluindo programas completos de combate à lavagem de dinheiro e identificação de clientes.

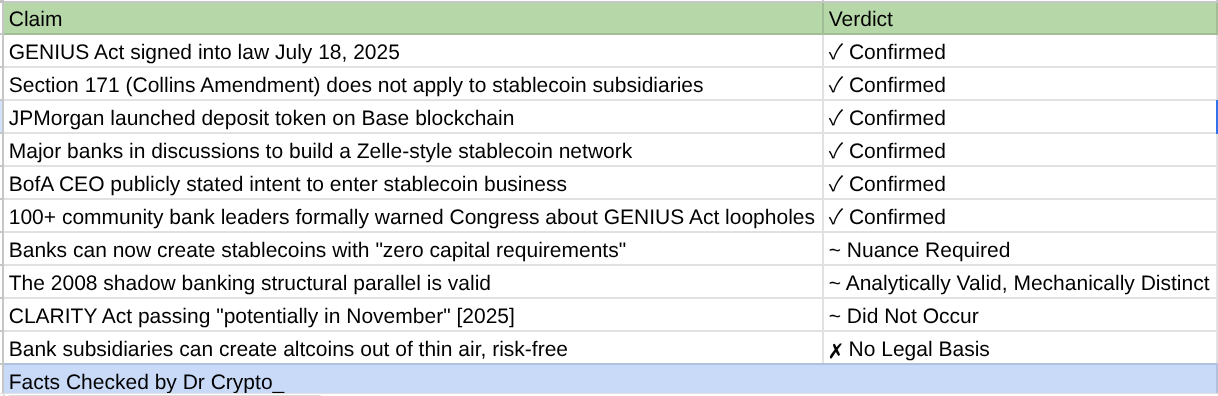

[✓] CONFIRMADO — Verificado em Relação ao Texto do Congresso (Congress.gov, S.1582)

Alegação: "A Seção 171 da Lei de Estabilidade Financeira de 2010 não se aplicará" às subsidiárias de stablecoin.

O texto estatutário do Ato GENIUS afirma explicitamente que, para fins de requisitos de capital aplicáveis a emissoras de stablecoin de pagamento permitidas, qualquer holding de instituição depositária segurada não é obrigada a manter capital regulatório em excesso ao que a subsidiária de stablecoin deve manter sob as próprias regras de capital adaptadas da Lei — e que a Seção 171 da Lei Dodd-Frank não se aplica a tais subsidiárias. Esta é a Emenda Collins, promulgada especificamente após 2008 para exigir que as empresas holding bancárias mantenham buffers mínimos de capital para todas as entidades consolidadas. A exceção é real.

A importância dessa exceção requer contexto. A Seção 171 — formalmente conhecida como Emenda Collins — foi uma das disposições mais consequentes da Dodd-Frank. Seu propósito era eliminar uma vulnerabilidade específica da era pré-2008: as empresas holding bancárias estavam explorando subsidiárias fora do balanço para se envolver em atividades arriscadas sem manter capital contra esses riscos no nível consolidado. Quando as subsidiárias falhavam, o dano era transmitido diretamente aos bancos mães — e, em última instância, à economia mais ampla.

O Ato GENIUS substitui esse padrão por uma estrutura de capital específica para stablecoins, que os reguladores estão atualmente escrevendo. Até o início de 2026, essas regras de implementação ainda não foram finalizadas. O FDIC, o Federal Reserve e o OCC iniciaram processos de elaboração de regras — mas os requisitos de capital precisos que governarão essas subsidiárias permanecem, no momento da publicação, indefinidos.

"A única lei, a única salvaguarda que foi especificamente criada para impedir que bolhas ao estilo de 2008 aconteçam novamente — ela não se aplica à criação de stablecoins."

— Comentário circulante sobre as disposições de capital do Ato GENIUS, amplamente compartilhado nas redes sociais

Essa moldura é direcionalmente precisa, mas requer uma qualificação importante: a Emenda Collins não é simplesmente removida — ela é substituída por uma nova estrutura construída para esse propósito. Se essa estrutura é adequada é um debate de política legítimo. O argumento de que constitui "zero requisitos de capital" é uma hipérbole da posição regulatória atual, uma vez que a lei exige explicitamente que regras de capital e liquidez adaptadas sejam emitidas.

Os Bancos Já Estão se Movendo

A resposta institucional ao Ato GENIUS foi rápida e, em vários casos, pública.

O JPMorgan Chase, em um dos movimentos mais concretos no setor, lançou o JPMD — um token de depósito denominado em dólar dos EUA — na blockchain Base da Coinbase. O banco simultaneamente manteve discussões exploratórias com Wells Fargo, Citigroup e PNC sobre a construção de uma rede de stablecoin compartilhada, aproveitando a infraestrutura que já possuem em conjunto através dos Serviços de Alerta Antecipado, o consórcio que opera o Zelle.

[✓] CONFIRMADO — Reportado pelo The Wall Street Journal, Bloomberg, Reuters

Alegação: "O JPMorgan lançou um token de depósito na Base e manteve reuniões com Wells Fargo, Citi e PNC para construir uma rede de stablecoin estilo Zelle."

Preciso. O token de depósito JPMD do JPMorgan na Base foi confirmado pelo banco e reportado por grandes veículos financeiros. As discussões do consórcio envolvendo o consórcio pai do Zelle — Serviços de Alerta Antecipado — foram documentadas pelo Wall Street Journal e outros. A rede em questão operaria analogamente às ferrovias de pagamento interbancárias do Zelle, mas em uma camada de liquidação blockchain.

O CEO do Bank of America não foi tímido sobre as intenções da instituição. Falando no Clube Econômico de Washington D.C. — uma aparição transmitida pela CNBC — Brian Moynihan declarou claramente: "Se eles tornarem isso legal, nós iremos para esse negócio." Essa declaração precedeu a assinatura do Ato GENIUS. Após a promulgação, foi ultrapassada por eventos: a base legal agora existe.

[✓] CONFIRMADO — Citação em Registro, Transmitida pela CNBC, Reportada por Vários Veículos

Alegação: "O CEO do Bank of America foi à televisão nacional e disse 'vamos entrar nesse negócio.'"

Correto. A citação é documentada pela CNBC, Fortune e Decrypt, entre outros. A declaração pública de Moynihan é inequívoca.

O Aviso de Dentro do Sistema

A preocupação não se limita a observadores externos. Em um dos sinais mais significativos de desconforto institucional, uma coalizão de líderes de bancos comunitários — que numeraram mais de 200 signatários, embora inicialmente descritos como aproximadamente 100 — enviou uma carta formal ao Senado dos Estados Unidos levantando alarmes sobre possíveis brechas no Ato GENIUS.

[~] CONFIRMADO EM SUBSTÂNCIA — O Contexto Requer Precisão

Alegação: "100 líderes de bancos comunitários enviaram uma carta de emergência ao Senado dizendo que empresas de criptomoeda estão explorando uma brecha através de empresas fictícias afiliadas."

A carta é real, e os signatários excederam 100 (ultimamente mais de 200). A preocupação específica, no entanto, relaciona-se principalmente aos rendimentos e recompensas oferecidos a detentores de stablecoins através de afiliados de troca — particularmente plataformas como Coinbase e Kraken — de uma maneira que se assemelha a depósitos remunerados sem seguro de depósito ou proteções ao consumidor equivalentes. A moldura da "empresa fictícia" confunde isso com o modelo SPV de 2008, que é uma preocupação relacionada, mas distinta.

A objeção do setor bancário comunitário reflete uma ansiedade estrutural mais ampla: grandes instituições estão ganhando a capacidade de emitir instrumentos equivalentes a dólares através de subsidiárias que enfrentam um tratamento regulatório significativamente diferente do que os depósitos bancários tradicionais — enquanto continuam a beneficiar-se do respaldo reputacional e da importância sistêmica de suas instituições mães.

O Paralelo de 2008: Quão Longe Ele Se Sustenta?

A comparação estrutural com a banca sombra pré-2008 é o elemento mais contestado analiticamente do discurso atual. Vale a pena examinar por seus méritos.

Nos anos que antecederam a crise financeira, instituições financeiras importantes criaram veículos de propósito especial — entidades legalmente separadas usadas para originar e securitizar empréstimos hipotecários subprime, agrupá-los como títulos hipotecários e distribuí-los a investidores. Esses veículos operavam com requisitos de capital mínimos no nível da subsidiária. Quando os ativos subjacentes se deterioraram, as perdas foram transmitidas de volta para as instituições mães através de contágio reputacional, contrapartes contratuais e simples exposição ao balanço. O resultado foi uma quase falência sistêmica que exigiu a maior intervenção governamental na história dos mercados financeiros americanos.

O paralelo estrutural é que grandes bancos estão agora criando subsidiárias — emissoras de stablecoins — cujo tratamento de capital difere do da instituição mãe. Em ambos os casos, a preocupação é que perdas ou crises de liquidez na subsidiária possam se transmitir para a mãe, e daí para o sistema financeiro mais amplo.

[~] ANALITICAMENTE VÁLIDO — Com Importantes Distinções

Alegação: "O que estão fazendo agora com a cripto é o que fizeram em 2008."

A preocupação estrutural está substanciada e está sendo levada a sério por economistas, estudiosos do direito e reguladores bancários comunitários. O Brookings Institution observou que stablecoins reguladas pelo Ato GENIUS não são classificadas como depósitos bancários e carecem de seguro do FDIC e acesso direto ao Federal Reserve — colocando-as em uma nova categoria regulatória. A distinção crítica em relação a 2008 é que o Ato GENIUS exige lastreamento completo 1 por 1 em ativos líquidos e de baixo risco — as obrigações de stablecoins não são lastreadas por hipotecas problemáticas. O vetor de risco é diferente: relaciona-se à transmissão de liquidez, confiança sistêmica e a adequação regulatória de longo prazo da nova estrutura — não à solvência dos ativos subjacentes.

Onde a Análise Falha

O excesso factual mais significativo nos comentários atuais envolve a alegação de que subsidiárias bancárias estão "legalmente autorizadas a injetar liquidez na criação de altcoins" e podem "criar um altcoin do nada, sem riscos, e recuperar seu dinheiro quase garantido."

[✗] NÃO SUPORTADO — Sem Base na Lei ou Relato Verificado

Alegação: "As subsidiárias podem legalmente injetar liquidez de stablecoin na criação de altcoins e recuperá-la sem riscos."

Não há disposição no Ato GENIUS — nem em qualquer análise legal verificada de Covington & Burling, Mayer Brown, Latham & Watkins, ou outros escritórios que revisaram o texto — que autorize emissoras de stablecoin permitidas a criar, investir ou colateralizar altcoins. A lei restringe explicitamente os emissores permitidos a atividades que apoiam diretamente a emissão e resgate de stablecoins. Reservas não podem ser rehypothecated exceto em circunstâncias estritamente definidas, e nenhuma dessas circunstâncias inclui a criação de altcoins. Esta alegação não tem base evidencial e não deve ser repetida sem qualificações significativas.

Da mesma forma, a previsão de que o Ato CLARITY passaria "potencialmente em novembro" não se materializou. Em março de 2026, o Ato de Clareza do Mercado de Ativos Digitais — que passou pela Câmara em julho de 2025 — permanece em deliberação no Senado e não foi assinado em lei. A legislação é real e está avançando, mas a previsão de prazo estava incorreta.

A Conclusão

A narrativa central está substanciada: o Ato GENIUS cria uma nova estrutura de subsidiária para stablecoins emitidas por bancos, explicitamente carve essa estrutura das exigências de capital da Emenda Collins, e os maiores bancos da América estão se movendo rapidamente e publicamente para esse espaço. O JPMorgan está ativo na Base. O CEO do Bank of America declarou suas intenções na televisão nacional. Uma coalizão formal bipartidária de bancos comunitários levantou alarmes regulatórios por escrito.

A comparação de 2008 é uma estrutura analítica legítima — não uma teoria da conspiração — endossada implicitamente pelas próprias instituições de banco comunitário que soaram o alarme. Os mecanismos diferem, a qualidade dos ativos difere, e os requisitos de reserva diferem. Mas o princípio estrutural — entidades afiliadas a bancos fora do balanço, operando sob regras de capital mais leves, emitindo instrumentos denominados em dólares no sistema financeiro mais amplo — compartilha o DNA com a arquitetura pré-crise que o Congresso passou uma década tentando desmantelar.

Se a nova estrutura do Ato GENIUS é adequadamente projetada para impedir que as mesmas dinâmicas de transmissão ocorram permanece uma questão aberta e consequente. É uma pergunta que reguladores, investidores e participantes do mercado devem estar fazendo com urgência — não porque a resposta seja obviamente alarmante, mas porque os mecanismos são reais, os prazos são curtos e as regras de capital ainda estão sendo escritas.

Resumo da Verificação de Fatos

Números Chave & Cronologia

Números Chave

68–30: Voto do Senado para aprovar o Ato GENIUS

308–122: Voto da Câmara para aprovar o Ato GENIUS

200+: Bancários comunitários que assinaram a carta de aviso ao Senado

1:1: Requisito de reserva: cada stablecoin deve ser lastreada por USD ou equivalente

Cronologia

Maio de 2025: Sen. Hagerty introduz o Ato GENIUS

17 de junho de 2025: Senado aprova 68–30 com apoio bipartidário

17 de julho de 2025: Câmara aprova 308–122

18 de julho de 2025: O presidente Trump assina a lei

Julho de 2025: O JPMorgan lança o JPMD na Base

Final de 2025: O FDIC inicia a elaboração de regras para regulamentações de implementação

Início de 2026: Regras de capital ainda estão sendo redigidas. A Lei CLARITY está pendente no Senado.

⚠ AVISO: Este artigo é produzido para fins informativos e não constitui aconselhamento financeiro, legal ou de investimento. Todas as alegações factuais foram verificadas em relação ao texto do Congresso dos EUA (Congress.gov), lançamentos oficiais do FDIC, folhas informativas da Casa Branca e análises legais de Covington & Burling, Mayer Brown e Latham & Watkins até março de 2026. Estruturas regulatórias e condições de mercado estão sujeitas a mudanças. Sempre conduza a devida diligência independente. Dr. Crypto_ é um analista de mercado independente e não possui nenhuma posição em valores mobiliários mencionados.

#MarchFedMeeting

##BitcoinHits$75K

#YZiLabsInvestsInRoboForce