Petróleo

Estamos em um equilíbrio instável onde a maioria dos especialistas em petróleo está alertando que esta é a pior falta de petróleo de todos os tempos, enquanto os mercados permanecem fixados em quão grande será o rally inevitável que veremos em ativos arriscados e moedas arriscadas quando a guerra acabar. A baixa volatilidade realizada está disfarçando a convexidade em ambas as direções.

Estresse devido a choques de oferta na Austrália

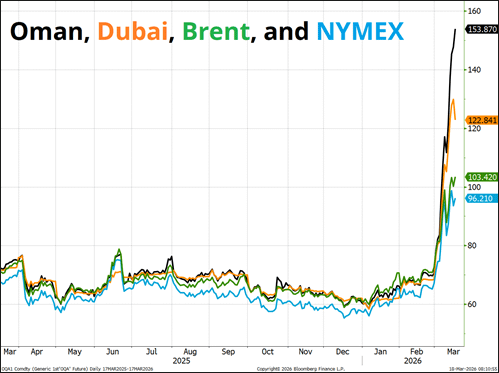

Este gráfico (via Mehul Daya) mostra a estranheza nos futuros globais de petróleo. Parte disso é provavelmente uma distorção de referência, e o restante se deve a escassez local.

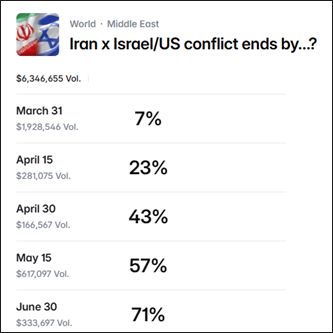

As probabilidades do Polymarket sobre quando o conflito terminará estão abaixo. Nota importante sobre a metodologia... As regras deste contrato dizem que um período de 14 dias deve passar sem atividade militar por parte do Irã, EUA ou Israel e que esse período de 14 dias deve começar antes da data do contrato. Portanto, se houve uma cessação em 30 de março e durou 14 dias, o contrato de 31 de março seria resolvido como SIM.

É interessante ver tanta complacência em ações com tão pouca chance de uma resolução precificada no Polymarket. Ou as pessoas estão superhedgeadas ou acham que o risco de FOMO é maior do que qualquer risco econômico, de cadeia de suprimentos ou de estagflação. Ou ambos.

Não tenho feito muito, em termos de negociação, porque estou um pouco confuso. Aqui estão algumas das razões pelas quais estou confuso:

O petróleo continua bem cotado, as chances de uma resolução são baixas e os ativos de risco negociam bem. Os mercados costumam estar errados, então talvez isso seja apenas um caso de “tapar o nariz e vender ações”. Também há uma possibilidade significativa de que o fluxo relacionado a gamma e opções esteja mantendo as ações presas aqui e, após a bruxaria quádrupla, liberemos para baixo. Estou aberto a isso, pois acho que há um fator de tempo aqui. Quanto mais tempo os passagens de Hormuz permanecerem em zero, maior a pressão sobre a economia global.

O volume de ações (NDX + SPX) de ontem foi o quarto mais baixo do ano. Normalmente, o ditado é que você não quer estar vendido em um mercado monótono, mas neste caso, não acho que isso seja óbvio. Um movimento convexo é possível em qualquer direção.Temos um número insano de reuniões de bancos centrais esta semana, mas não está claro o que elas significam. Claro, veremos a postura de cada banco central sobre se acreditam que a guerra no Irã é mais um choque inflacionário ou de crescimento. Teremos um vislumbre de como eles poderiam responder se isso continuar. Mas eles não sabem mais do que nós sobre quanto tempo esse choque de petróleo vai durar. Em outras palavras, os bancos centrais estão subordinados ao mesmo equilíbrio instável que nós.

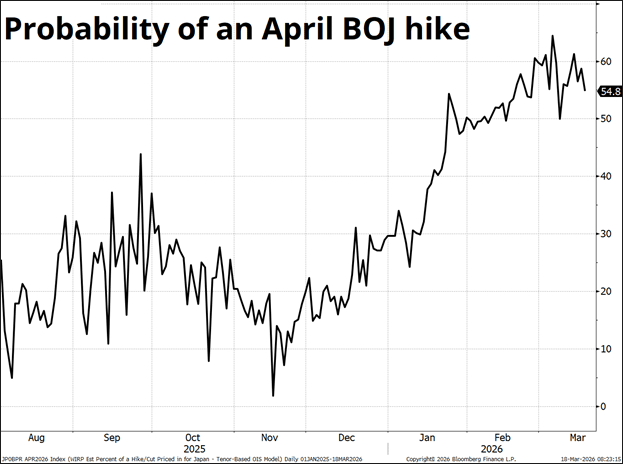

O USDJPY deve ser vendido aqui, pois não se espera muito do BOJ, estamos no topo da faixa para o USDJPY, e o risco de intervenção aumenta acima de 160,00. O crescimento salarial é forte, o iene é fraco, e é um cenário perfeito para o BOJ preparar um aumento em abril. Eles podem levar isso a 85% com alguns comentários bem colocados. Na reunião de junho de 2024, eles disseram que o aumento dos preços de importação e um JPY fraco poderiam justificar um aumento. Eles poderiam dizer exatamente a mesma coisa desta vez.

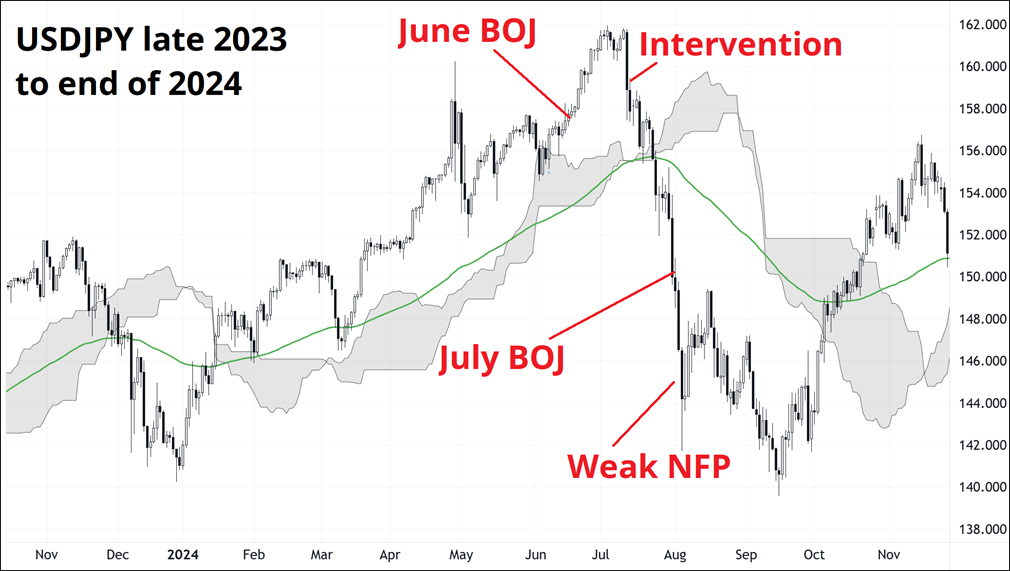

A configuração em junho de 2024 foi altamente semelhante à de hoje... Iene fraco, negociações salariais fortes (shunto), mercado precificado 50/50 para a próxima reunião. Naquela época, eles prepararam o aumento com comunicações na reunião de junho, e então aumentaram em julho. Aqui está o gráfico:

Portanto, acredito que o risco é um JPY mais alto em um BOJ hawkish esta noite.

Mas, por outro lado!

Takaichi não foi clara sobre o iene, e ela controla o MOF e o BOJ.

E as reuniões do BOJ são mais frequentemente dovish do que hawkish (o desempenho médio do USDJPY nos dias do BOJ é +0,7%).

A sazonalidade do USDJPY é no máximo bullish USDJPY de amanhã até o início de abril devido ao final do ano fiscal.

Enquanto Katayama fala sobre “ação ousada”, fico me perguntando se o senso de urgência diminuiu à medida que o mercado, a economia japonesa e o público japonês estão cada vez mais acostumados a ver o USDJPY em torno de 160,00. Não há mais muito valor de choque psicológico neste nível de USDJPY e a taxa de mudança é queloniana.

Some tudo e acho que há espaço para uma alta no JPY por um dia ou dois, mas eu não arriscaria minha sorte depois disso. Não faz sentido comprar uma opção USDJPY para o BOJ agora (atualmente 8:44 da manhã enquanto digito isso) porque o FOMC é hoje e não espero que isso mova o mercado. Não quero pagar o prêmio do FOMC. Então, comprarei segunda-feira (23MAR) 158,30s (25 delta) assim que a poeira assentar pós-FOMC.

Estou comprando os dias extras porque: 1) Dias incrementais custam muito menos à medida que você avança, mesmo se você estiver comprando um fim de semana. Você obtém um pouco menos de alavancagem e MUITO MAIS tempo. 2) Há um caminho onde o BOJ é dovish, USDJPY vai para 161, e eles intervêm e esmagam para 156. Você não obtém esse caminho se comprar overnight.

1. A quarta razão pela qual estou confuso é a ação do preço. O Bitcoin rompeu e depois falhou. O AUDUSD parecia incrível, depois não tanto. O ouro e a prata tentaram subir e agora estão despencando novamente. De forma semelhante, observe a SNDK hoje, pois probe bem em novo território de alta histórica no pré-mercado (ATH é $725, e tocou $748 há algumas horas). Um fechamento abaixo de $725 seria um grande fracasso, enquanto um fechamento claro em $730/$740 é uma ruptura.

Pensamento final

Muitos especialistas em petróleo dizem que esta é uma situação muito pior para o petróleo do que o início da guerra Rússia/Ucrânia em 2022. O preço do Brent Crude poderia confirmar isso ao fazer um novo pico. Em 2022, o gap final de domingo nunca foi quebrado.