O white paper do Fabric descreve o ROBO como "a água, eletricidade e carvão da economia das máquinas", mas nunca explicou de onde começa e onde termina esse ciclo de "água, eletricidade e carvão".

Suponha um cenário típico: um robô completa uma tarefa de controle de qualidade e recebe 10 ROBO como recompensa. Ele precisa pagar 3 ROBO para o nó de validação (taxa de 30%), e então pode gastar mais 2 ROBO para comprar atualizações de habilidades, ficando com 5 $ROBO depositados na carteira. Esses 5 ROBO, se não forem gastos, são ativos adormecidos. Se o robô quiser sacar em moeda fiduciária, precisa vender ROBO na CEX — a própria venda consome liquidez: de onde vem a ordem de compra?

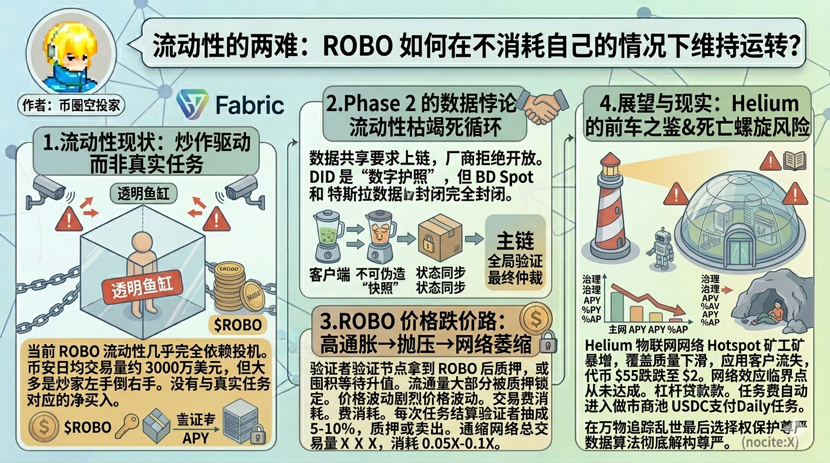

A liquidez atual em #ROBO depende quase totalmente de trades especulativos. Após o lançamento na Binance, o volume diário de transações ficou em cerca de 30 milhões de dólares, mas a maior parte desse dinheiro é só especuladores fazendo trade entre si, sem um net buy real correspondente às tarefas. Quando os donos dos robôs vendem ROBO para trocar por fiat e pagar a conta de luz e o empréstimo de hardware, precisa ter um novo buyer para continuar o sistema.

Os airdrops da Fase 1 criaram uma quantidade enorme de "pseudo-liquidez": os validadores pegam ROBO e imediatamente fazem staking, ou acumulam esperando uma valorização, sem realmente usar. Quando os cenários reais da Fase 2 chegarem, os donos dos robôs vão precisar pagar ROBO com frequência, mas a maior parte da liquidez está trancada em staking, o saldo disponível para negociação é insuficiente, causando volatilidade de preço intensa, subindo quando compra e caindo quando vende, resultando em renda real instável.

Um conflito mais profundo é que as taxas de transação consomem ROBO. Cada vez que uma tarefa é liquidada, os validadores tiram uma comissão de 5-10%, e essa parte do ROBO ou é staked, ou é vendida, removendo da circulação. Se o volume total de transações da rede é X ROBO/mês, o consumo líquido é cerca de 0.05X-0.1X (sem contar novos stakings). Isso significa que o total de ROBO em circulação vai lentamente deflacionar, a menos que haja uma entrada contínua (novos usuários comprando, airdrops, liberações da equipe).

Eu vi um dado: a quantidade de tarefas na testnet aumentou 30% ao mês, mas a renda dos validadores vem apenas 30% das taxas de tarefa, enquanto 70% depende da expectativa de airdrop. Após o fim da Fase 1, com os airdrops esgotados, se os validadores dependerem apenas das taxas de tarefa, a renda deles vai cair 70%. Eles ou vão sacar e sair fora, ou vão ter que aumentar muito as taxas, o que vai reduzir o lucro líquido dos donos dos robôs, criando um ciclo vicioso.

Comparando com a Render Network: os clientes de renderização pagam por tarefas em fiat, e os Renderers recebem RNDR (que é conversível), mas também há consumo de taxas de transação sobre RNDR. A solução da Render é atrair continuamente nova demanda de renderização, fazendo novos buyers entrarem. O problema da Fabric é que a demanda por tarefas de robôs é de baixa frequência e irregular, diferente da renderização que tem uma demanda contínua de criação de conteúdo, fazendo a origem dos buyers ser instável.

Tem um problema invisível: o ROBO está sendo usado como colateral. Se os donos dos robôs usarem ROBO para staking e pegarem um empréstimo, e depois usarem isso para pagar taxas de tarefa, isso cria um ciclo de alavancagem. Mas o preço do ROBO é muito volátil, e se o valor do colateral cair, isso dispara liquidações, fazendo mais ROBO entrar no mercado e o preço despencar ainda mais — um típico ciclo de morte do DeFi.

@Fabric Foundation deveria desenhar um mecanismo de "ciclo de liquidez": tipo, uma parte das taxas de tarefa entra automaticamente em um pool de market maker, oferecendo profundidade de compra e venda; ou introduzir uma opção de liquidação em stablecoin, onde o ROBO seria apenas um token de governança e staking, e as tarefas diárias seriam pagas em USDC. Mas o whitepaper não tem esses designs.

Eu vejo três sinais de alerta: 1. A proporção de ROBO em staking na liquidez é >80% 2. Saídas contínuas de depósitos em CEX (sacando para wallets frias) 3. A proporção de ROBO usado para pagar taxas de tarefa é <20%. Se esses três sinais aparecerem ao mesmo tempo quando a Fase 2 começar, significa que a estrutura de liquidez já falhou.

ROBO tenta desempenhar simultaneamente o papel de "armazenamento de valor" (staking governance) e "meio de troca" (pagamento de tarefas), mas esses dois papéis são essencialmente conflitantes: como armazenamento de valor, as pessoas não querem gastar; como meio de troca, precisa circular com frequência. Quando o consumo (taxas de transação, saques) é maior que a entrada (nova demanda, novos buyers), a liquidez secar é só uma questão de tempo. A prosperidade da Fase 1 foi comprada com cheques de airdrop, a Fase 2 vai testar se realmente há pessoas dispostas a pagar continuamente pelos serviços da economia robô.