Talk君老师的内容一如既往的,术语多,且逻辑有点跳跃。蜂兄也是学习以后,尝试进行一下大白话解读。

┈➤解读一下Talk老师的分析

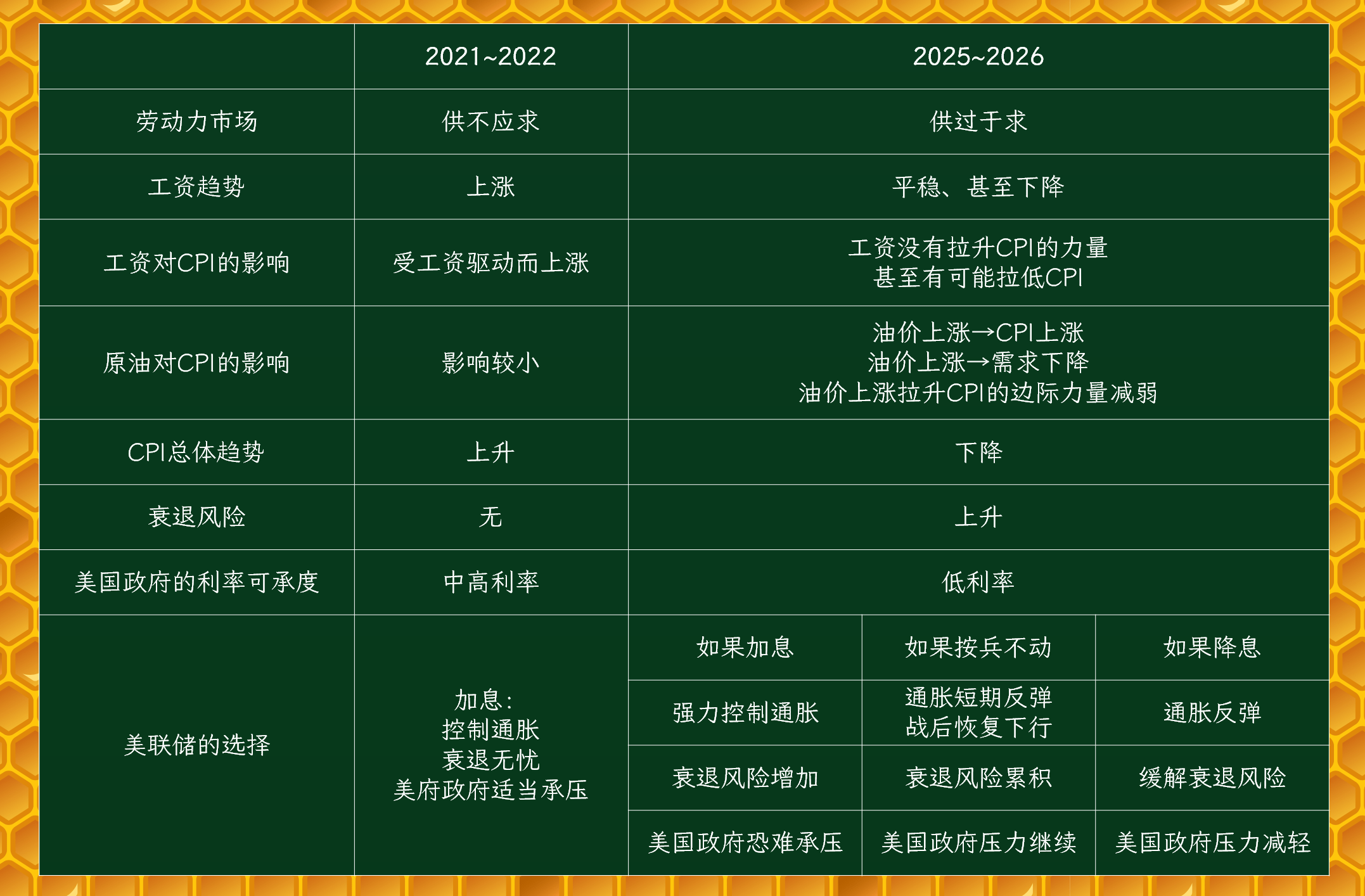

╰✦2022年美联储加息的背景与博弈

⬩加息→压低资产价格→促进劳动参与率→降低劳动力成本→改善通胀

正常情况下加息是不利于就业的。

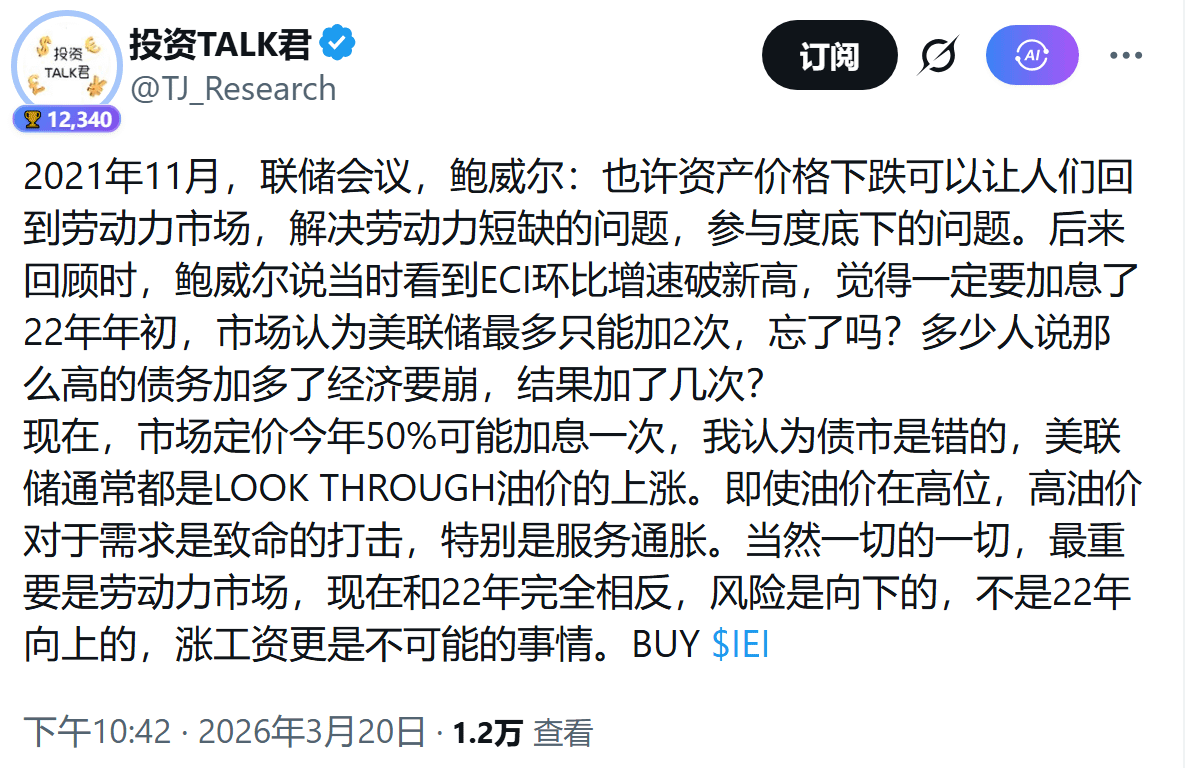

但是2021~2022年很特殊,因为极低的利率+无限QE,资产价格(包括房价、股价、加密货币)疯狂上涨,因此一部分人没有就业的愿意,处于一种自愿失业状态。所以劳动市场供不应求,劳动力价格上涨,形成了薪资通胀,ECI快速增长(就业成本指数,employment cost index)。

所以,加息让资产价格下跌,反而会有一部分人从投资市场退出、加入就业市场。

当劳动供给增加时,有利于压力劳动力价格,而这是影响生产、服务业等行业成本的关键。劳动力价格下降,有利于让通胀率逐渐恢复正常水平。

⬩加息→增加美债利率→增加政府成本

但另一方面,当时加息,会增加美债的成本,增加政府负担。

但是,因为美债发行是有短到长期的,所以即使2022年短期加息,让美债利率增加,美国政府短期也是可以承受的。

⬩美联储的选择

最终,在这二者间博弈,美联储选择了加息,让劳动力市场趋于平衡,抑制劳动价格和CPI,但同时让政府融资负担增加。

按照马克思经济学的框架,美联储在经济基础和上层建筑之间,选择了经济基础。毕竟经济基础决定上层建筑。蜂兄一直是认为,美联储加息不仅正确,且加息有点晚了。

╰✦2026年的环境与2021~2022相反

⬩劳动力供给是相反的

2021年美国劳动参与率最高是61.8%,还是在12月。

而2025年至今,美国劳动参与率最低也有62.2%。

也就是说现在的劳动力相对于2021~2022年是供过于求的,工资没有上涨的动力,这意味着影响生产者成本的一个关键因素——工资,可能是下行趋势,至少是没有上升趋势的,这和202·~2022是相反的。

⬩油价影响的另一面

而影响物价的另一关键因素——油价,高油价确实对CPI有拉升作用。但高油价也存在另一面影响,Talk老师认为美联储会透过油价看到更多东西,油价固然会上涨,但是会抑制需求。需求一旦下降,对CPI上涨也有一定的抑制作用。这和 @WizardTraderX 老师之前的观点基本一致。蜂兄也解读和分析过。

https://x.com/blockTVBee/status/2032110454399778850

所以Talk老师认为当下是和2021~2022年相反的环境。当时没有衰退信号,核心问题是通胀。

当下虽然CPI仍然不低,但是现在的CPI是在下行通道中,反而就业市场是核心问题。如果进一步加息,可能会进一步增加企业融资成本,这只能促进企业裁员,而非雇佣。

⬩美国政府的压力

2022~2024,美联储持续高息,美国政府这段时间发行的美债成本较高,如果持续高息、甚至加息,美国政府恐难承受。

┈➤美联储的过渡/真空期

除此以外,蜂兄认为,美联储现在处于换帅阶段,这是一个过渡期,或者真空期。

鲍威尔现在不适合领导加息,因为他仅剩一次FOMC会议的机会。

而沃什暂时还没有上任,即使他6月上任,他也需要时间和现在的FOMC官员们进行讨论和磨合。

┈➤写在最后

2022年,加息的路径是,压低资产价格,促进劳动力供给回归,从而促进工资下降、物价下降。至于衰退,不需要担心。2022年美联储在控制通胀、衰退和美国政府三个要素中,选择了控制通胀且不引起衰退,让美国政府承压。

2026年,如果加息,虽然有利于物价下降,但同时会减少劳动力需求,减少国民收入,进一步影响消费和企业收入,进一步使企业减少雇佣……循环下去,有衰退风险。而美国政府承担的压力也会更大。

所以,面对油价上涨的影响,结合美联储换帅的环境,我们大概率会经历一段时间的真空期,美联储处于一个内部研究和磨合的阶段。预计Q2~Q3利率大概率按兵不动。Q4的利率政策,要视美伊战事、霍尔木兹海峡的情况。