Houve um tempo em que eu continuava sendo puxado para ideias que pareciam estruturalmente importantes, mas que nunca realmente apareciam no uso real. A identidade digital era uma dessas ideias.

No papel, fazia todo o sentido. Se os usuários controlassem seus próprios dados, as plataformas eventualmente se deslocariam nessa direção. Eu costumava pensar que a lógica sozinha era suficiente. Mas quando comecei a investigar como esses sistemas realmente funcionavam, as fissuras se tornaram óbvias.

A maioria das soluções ou escondia alguma forma de controle central ou exigia esforço demais dos usuários. E é aí que a ideia começou a desmoronar. Porque, na realidade, os sistemas não vencem apenas porque são conceitualmente corretos. Eles vencem quando as pessoas podem usá-los sem pensar neles.

Essa realização mudou a forma como vejo projetos. Agora me importo menos com a força da narrativa e mais com a capacidade do sistema de existir discretamente em segundo plano, enquanto ainda é essencial.

É isso que torna o Sign interessante para mim.

Não porque a identidade digital é nova, mas porque reformula a questão. Em vez de perguntar como a identidade pode existir como um recurso, pergunta o que acontece quando a identidade se torna parte da infraestrutura financeira em si.

A identidade pode realmente apoiar atividade econômica real em escala? Não apenas em casos de uso isolados, mas em sistemas dos quais as pessoas dependem diariamente?

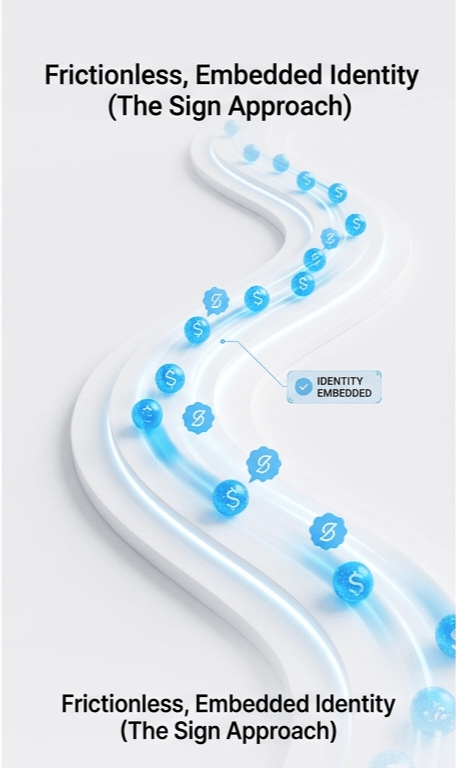

Estruturalmente, a abordagem do Sign é diferente. Não trata a identidade como algo opcional que os aplicativos podem conectar. Constrói a identidade diretamente nos fluxos de transação.

Portanto, quando uma transação acontece, não apenas move valor. Carrega um contexto verificável, sem expor dados desnecessários. Esse equilíbrio entre privacidade e confiança é importante.

Uma maneira simples de pensar sobre isso: imagine uma rede de pagamentos onde os participantes não apenas trocam dinheiro, mas também carregam provas de quem são e do que estão autorizados a fazer. Isso muda a forma como tudo funciona. A confiança não depende mais inteiramente de intermediários.

Isso se torna ainda mais relevante quando você olha como os sistemas de moeda digital estão evoluindo.

Em muitos ecossistemas emergentes, o desafio não é apenas a eficiência. É a confiança em diferentes ambientes. Sistemas de identidade fracos ou fragmentados forçam um trade-off. Ou o sistema se torna restritivo, ou se torna vulnerável.

Ao incorporar a identidade na infraestrutura em si, o Sign está tentando reduzir esse trade-off.

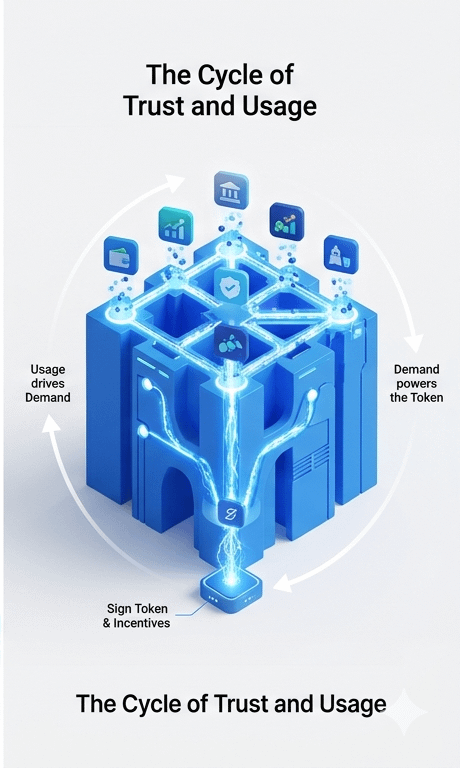

Validador assegura e verifica provas de identidade. Aplicativos são construídos sobre eles. E a camada de token não está apenas lá para especulação, faz parte do sistema de incentivos que mantém tudo alinhado.

O ângulo regional adiciona mais peso a isso.

Em lugares como o Oriente Médio, onde os governos estão investindo ativamente em infraestrutura digital, essas decisões iniciais importam. Se sistemas de identidade e financeiros forem construídos separadamente, ineficiências se acumulam ao longo do tempo.

Mas se a identidade é parte da camada base, pode apoiar a coordenação em finanças, comércio e até serviços públicos.

É aí que o posicionamento do Sign começa a fazer sentido. Não está tentando competir como apenas mais um projeto de cripto. Está visando se inserir em uma mudança maior em direção a sistemas econômicos digitais que precisam ser tanto escaláveis quanto verificáveis.

Do lado do mercado, no entanto, ainda é cedo.

Neste momento, a atenção está se formando mais do que se estabilizando. Os picos de atividade ocorrem durante ciclos narrativos, o que é típico para projetos de infraestrutura que ainda não se incorporaram totalmente aos fluxos de trabalho reais.

Métricas como volume de negociação ou crescimento de detentores podem mostrar conscientização. Mas não provam uso real.

E essa lacuna importa. Porque te diz quanto da valorização é baseada em expectativa versus realidade.

É aqui que o verdadeiro teste começa.

A parte mais difícil não é explicar soberania digital ou mesmo construir o sistema. É fazer a identidade aparecer em interações econômicas repetidas.

Se os aplicativos não integram a identidade de uma maneira que os usuários dependam consistentemente, o sistema permanece subutilizado. E se o uso não atingir um certo nível, a conexão entre o token e a demanda real enfraquece.

Mas se a identidade se tornar parte do comportamento financeiro cotidiano, as coisas mudam.

O uso começa a se reforçar. A demanda segue o uso. Os desenvolvedores constroem onde a atividade existe. E, ao longo do tempo, o sistema se fortalece de dentro.

Esse é o ciclo a ser observado.

O que aumentaria a confiança não é movimento de preço de curto prazo. São sinais de verdadeira integração.

Existem aplicações onde a identidade não é opcional, mas obrigatória?

Os usuários estão interagindo repetidamente com essas camadas de identidade, não apenas uma vez?

A participação dos validadores é sustentada porque há atividade econômica real para apoiá-la?

Por outro lado, vale a pena ser cauteloso se a narrativa continuar crescendo, mas o uso não acompanhar. Ou se o impulso dos desenvolvedores diminuir após a empolgação inicial.

Portanto, se você está prestando atenção a este espaço, ajuda a mudar o foco.

Não apenas observe o token. Observe como a identidade está sendo usada dentro das interações financeiras.

Porque em mercados como este, é fácil confundir uma ideia forte com algo estruturalmente necessário.

A diferença é simples.

A verdadeira infraestrutura não soa apenas importante.

Ele é usado repetidamente, muitas vezes sem que as pessoas percebam.

#SignDigitalSovereignInfra #TrumpConsidersEndingIranConflict #iOSSecurityUpdate #MarchFedMeeting #FTXCreditorPayouts