Vamos começar com um número que deve deixar os bancos centrais um pouco desconfortáveis.

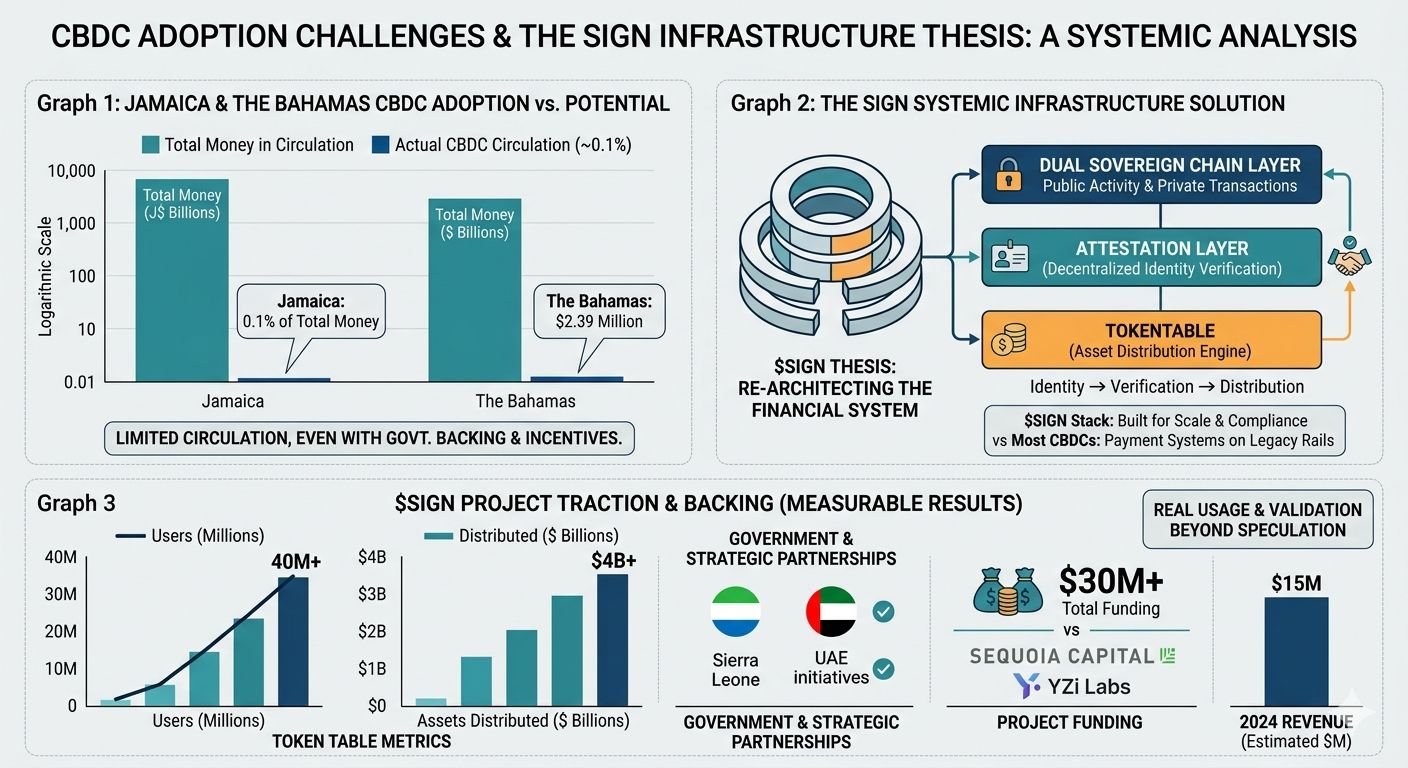

A Jamaica lançou sua CBDC, Jam-Dex, com forte apoio do governo, integrações bancárias e incentivos para os usuários. Mesmo com tudo isso, alcançou apenas cerca de 0,1% do total de dinheiro em circulação.

As Bahamas introduziram o Sand Dollar, uma vez visto como um exemplo global de como o dinheiro soberano digital poderia funcionar. Em agosto de 2024, a circulação total era de apenas $2.39 milhões, o que é aproximadamente o que uma cadeia de varejo de médio porte poderia processar em um único fim de semana.

Isso não aponta para uma falha na tecnologia. Aponta para um problema estrutural mais profundo.

Uma vez que você olha de perto para o que realmente não está funcionando nessas experiências de CBDC, a $SIGN tese começa a parecer menos uma narrativa cripto e mais uma explicação em nível de sistemas que os formuladores de políticas ainda não entenderam completamente.

A maioria dos programas de CBDC é construída em uma suposição simples. Se você pegar a moeda fiduciária, digitalizá-la e executá-la em um livro-razão controlado pelo governo, você resolveu problemas-chave como fricção transfronteiriça e eficiência política.

Mas os resultados até agora não apoiam essa ideia.

Mesmo programas piloto ainda em desenvolvimento estão enfrentando as mesmas limitações. O projeto Drex do Brasil destacou isso no início de 2025, apontando como é difícil equilibrar privacidade, programabilidade, descentralização e conformidade regulatória ao mesmo tempo.

Mas isso é apenas parte do problema.

O verdadeiro problema é que esses sistemas estão tentando atualizar o dinheiro sem consertar a infraestrutura subjacente.

Eles não resolveram identidade, verificação ou distribuição. Sem essas camadas funcionando corretamente, a moeda digital não pode escalar de maneira significativa.

É aí que $SIGN adota uma abordagem diferente.

Não está tentando criar outra forma de dinheiro. Em vez disso, foca em construir a infraestrutura que o dinheiro digital realmente precisa para funcionar em nível nacional.

A pilha SIGN é projetada em torno de três camadas principais. Uma cadeia soberana dupla separa a atividade pública de transações privadas de alta sensibilidade. Uma camada de atestação lida com identidade por meio de verificação descentralizada. E TokenTable atua como um motor de distribuição para entregar ativos como subsídios ou incentivos de forma eficiente.

Quando você compara isso com a maioria das configurações de CBDC, a diferença fica clara. Muitas delas são essencialmente sistemas de pagamento adicionados em cima de trilhas bancárias legadas, muitas vezes sem forte apoio dos próprios bancos.

A parte mais importante da abordagem SIGN é a camada de atestação.

Qualquer sistema financeiro de grande escala precisa de identidade. Precisa saber quem está recebendo fundos, se eles se qualificam e se as transações atendem aos padrões de conformidade.

CBDCs tradicionais lidam com isso através de bancos de dados centralizados, o que introduz preocupações em torno da vigilância e controle. Isso já criou resistência política em vários países.

SIGN aborda a identidade de maneira diferente. Em vez de armazenar tudo em um só lugar, permite que os usuários provem fatos específicos sobre si mesmos usando atestações em cadeia, sem expor seus dados subjacentes.

Isso muda a forma como os sistemas podem operar.

Por exemplo, alguém poderia provar a elegibilidade para um subsídio governamental sem precisar visitar um escritório, enviar papelada física ou confiar em registros desatualizados. Isso reduz a fricção enquanto melhora a confiança e a acessibilidade.

O projeto já está indo além da teoria.

Ele assinou um acordo com o governo de Serra Leoa para desenvolver identidade digital e infraestrutura de pagamento. Também trabalhou com os Emirados Árabes Unidos através de iniciativas focadas em Web3. Essas são parcerias reais, não apenas ideias no papel.

Há também tração mensurável por trás disso.

TokenTable apoiou mais de 200 projetos e processou mais de $4 bilhões em distribuição de ativos. Gerou cerca de $15 milhões em receita em 2024 e alcançou mais de 40 milhões de usuários através de várias integrações.

Esse tipo de atividade não é apenas especulativa. Reflete o uso real.

O apoio também é notável. O projeto levantou mais de $30 milhões de empresas como Sequoia Capital e YZi Labs, que está conectado ao fundador da Binance, Changpeng Zhao. Isso traz não apenas financiamento, mas também acesso a redes e canais de distribuição.

Claro, há riscos.

A adoção governamental leva tempo, muitas vezes muito mais do que os ciclos do mercado cripto. Pode haver períodos em que o progresso está acontecendo nos bastidores, mas não refletido no sentimento do mercado.

O sistema também depende de alcançar uma escala suficiente, e a concorrência neste espaço está crescendo. Outros provedores de infraestrutura estão mirando os mesmos clientes institucionais, e em muitos casos, os relacionamentos importam tanto quanto a capacidade técnica.

Ainda assim, a ideia central por trás do SIGN se destaca.

A maioria dos esforços de CBDC está tentando consertar o próprio dinheiro. O SIGN está focado em consertar o sistema do qual o dinheiro depende.

Até agora, a adoção pública de CBDCs tem sido limitada onde os dados estão disponíveis. Isso não é apenas um problema de comunicação. Reflete o que acontece quando novas ferramentas financeiras são construídas sobre as mesmas fundações ineficientes.

SIGN não precisa substituir as CBDCs para ter sucesso. Apenas precisa que os governos reconheçam que, sem camadas adequadas de verificação de identidade e distribuição, a moeda digital sozinha não entregará os resultados esperados.

Dada a forma como os pilotos atuais estão se saindo, essa realização pode não estar muito longe.