Fazer dinheiro em um mercado em alta não é difícil. O verdadeiro teste de um instrumento financeiro não está em seu desempenho quando os preços sobem, mas sim em como ele responde quando o mercado colapsa e quebra os níveis de suporte.

Tomando ativos como o MicroStrategy (MSTR) como exemplo, sua volatilidade implícita de 30 dias (Implied Volatility) chegou a 113%, e já houve casos extremos de queda mensal superior a 50% na história. Nesse contexto, o custo e o risco de usar alavancagem são extremamente altos.

No posicionamento de compra alavancado, o maior medo dos investidores não é perder a próxima onda de recuperação, mas ser liquidado forçosamente durante o período de recuo, assistindo impotente seu capital ir a zero antes da recuperação. Vamos analisar diferentes instrumentos e ver qual realmente pode proteger os investidores.

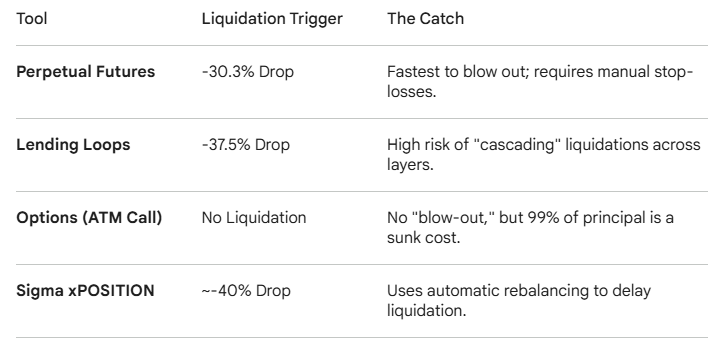

Você pode ficar surpreso ao descobrir que, devido aos requisitos de manutenção de margem, as posições de contratos perpétuos são liquidadas quando os ativos caem apenas 30,3%; enquanto os ciclos de empréstimos enfrentam liquidações em cadeia, resultando em perdas totais. Ao contrário de depender de ordens de stop loss manuais, a característica das opções é que não há verdadeiro risco de liquidação, você não será forçado a sair; no entanto, o custo dessa segurança é extremamente alto: com uma queda de 60%, 99% do seu capital se torna custo irrecuperável.

Em comparação, a Sigma atrasou a liquidação por meio de um mecanismo de rebalanceamento automático.

Como os investidores financeiros tradicionais devem entender "rebalanceamento"?

Para investidores financeiros tradicionais, o rebalanceamento automático pode ser um conceito estranho, mas sua lógica central está profundamente enraizada em estratégias de investimento maduras. As comparações mais próximas incluem:

Margem adicional + Fechamento automático de parte da posição: Quando a taxa de alavancagem ultrapassa o limite, o sistema venderá automaticamente parte da posição, em vez de esperar que a conta zere.

Rebalanceamento diário de ETFs alavancados: ETFs alavancados de 3 vezes redefinem sua taxa de alavancagem diariamente com base nos rendimentos, evitando desvios excessivos do objetivo.

Rebalanceamento dinâmico com paridade de risco: Ajusta automaticamente o peso dos ativos com base na volatilidade realizada.

O mecanismo xPOSITION da Sigma combina os conceitos centrais dos três anteriores e é executado totalmente na blockchain, sem necessidade de intermediários e sem operações manuais por parte dos usuários.

A singularidade da Sigma: mecanismo de sobrevivência automatizado

A Sigma não utiliza um único "interruptor de emergência (Kill Switch)", mas sim duas linhas de defesa para gerenciar riscos:

🔸 Linha de Rebalanceamento (Rebalance Line, 88% LTV): O protocolo automaticamente destruirá dívidas e resgatará colaterais, trazendo a proporção de alavancagem de volta à faixa segura.

🔸 Linha de Liquidação (Liquidation Line, 95% LTV): Este é o limite final para fechar a posição completamente.

Conclusão

O valor das ferramentas de alavancagem não está apenas nos ganhos durante a alta, mas também na capacidade de sobrevivência durante a queda. Contratos perpétuos e ciclos de empréstimos muitas vezes levam a eventos de término (uma vez que a liquidação acontece, você sai completamente), enquanto o mecanismo de rebalanceamento da Sigma permite que a posição seja "reduzida" em vez de "desaparecer", preservando uma chance de recuperação do mercado.

Por favor, continue acompanhando o capítulo três!