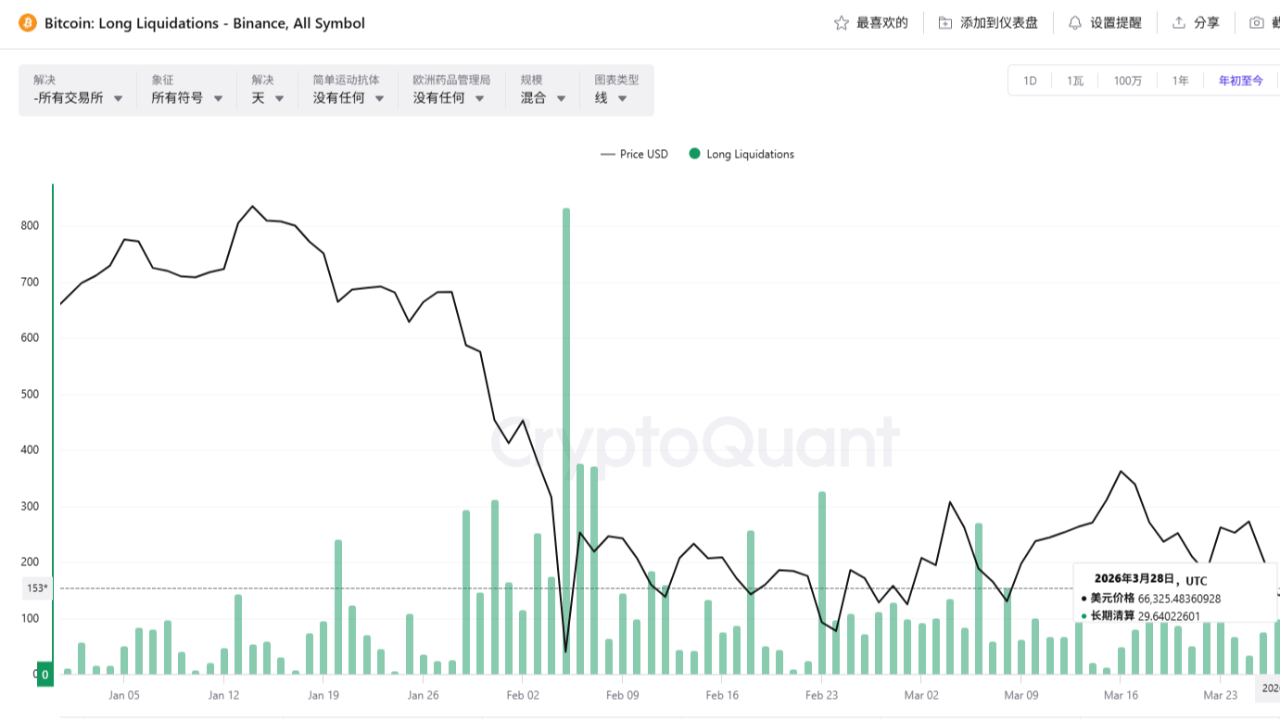

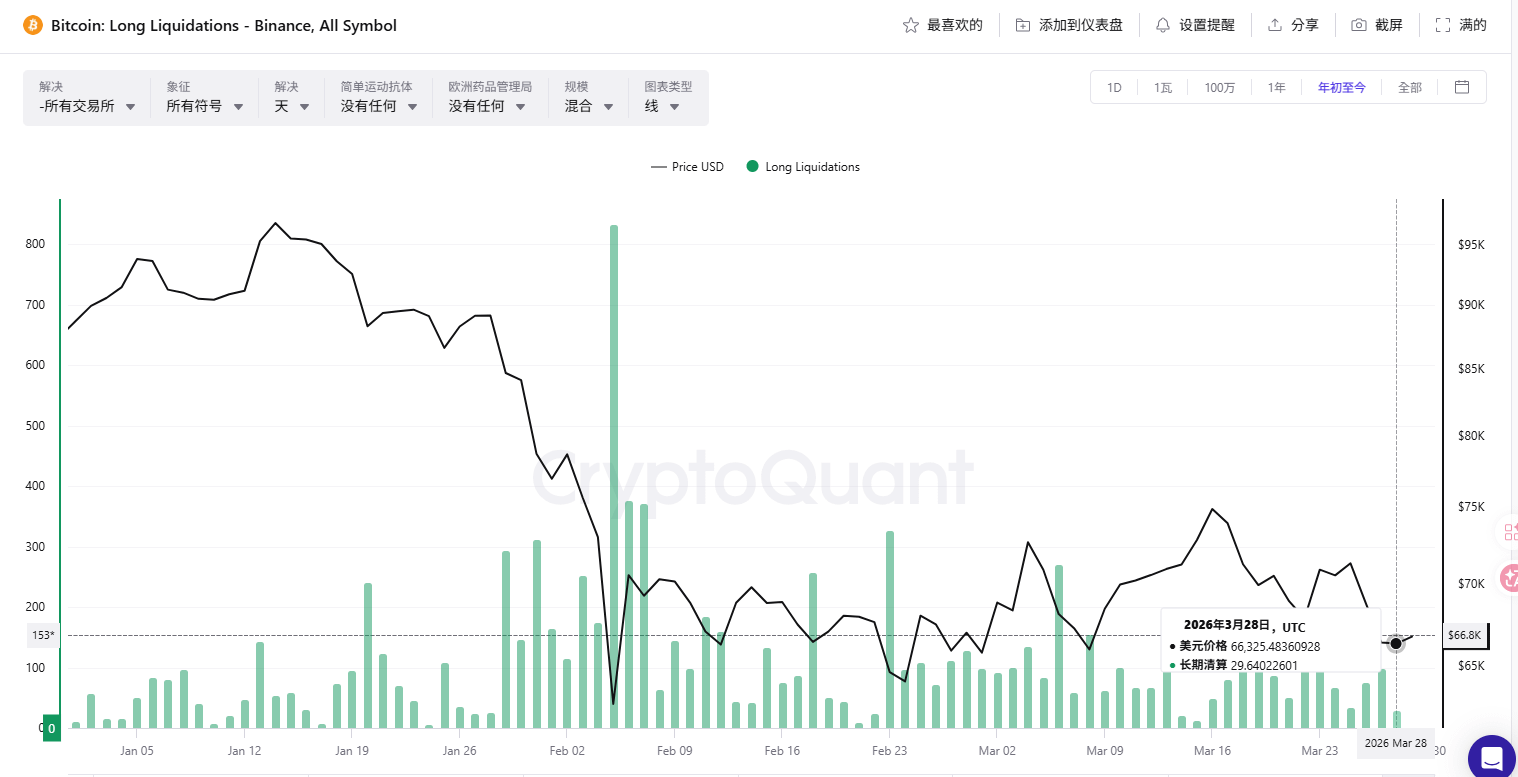

Com base no volume de liquidações longas da Binance, houve três ondas de liquidação concentrada desde o início do ano.

Em meados de janeiro, o BTC caiu de $95,000, com o volume de liquidação aumentando gradualmente, atingindo picos diários próximos a 700; no início de fevereiro, a "bomba fiscal" fez o BTC despencar para cerca de $75,000 em uma noite, com o volume de liquidação de longas posições superando 800, sendo esta a liquidação mais extrema do ano; em seguida, de fevereiro a início de março, o preço oscilou repetidamente na faixa de $70,000-$80,000, cada falsa recuperação acompanhada por liquidações de longas posições de centenas.

Mas após meados de março, as colunas de liquidação ficaram visivelmente mais baixas. Nas últimas duas semanas, a liquidação de longas posições em um único dia tem se mantido basicamente na faixa baixa de 30-100.

Isso indica duas coisas: primeiro, as posições longas alavancadas já foram quase completamente liquidadas; segundo, as posições longas restantes são leves e com stop-loss distante, tornando-as difíceis de serem eliminadas. Simplificando, os ativos mais frágeis do mercado já saíram.

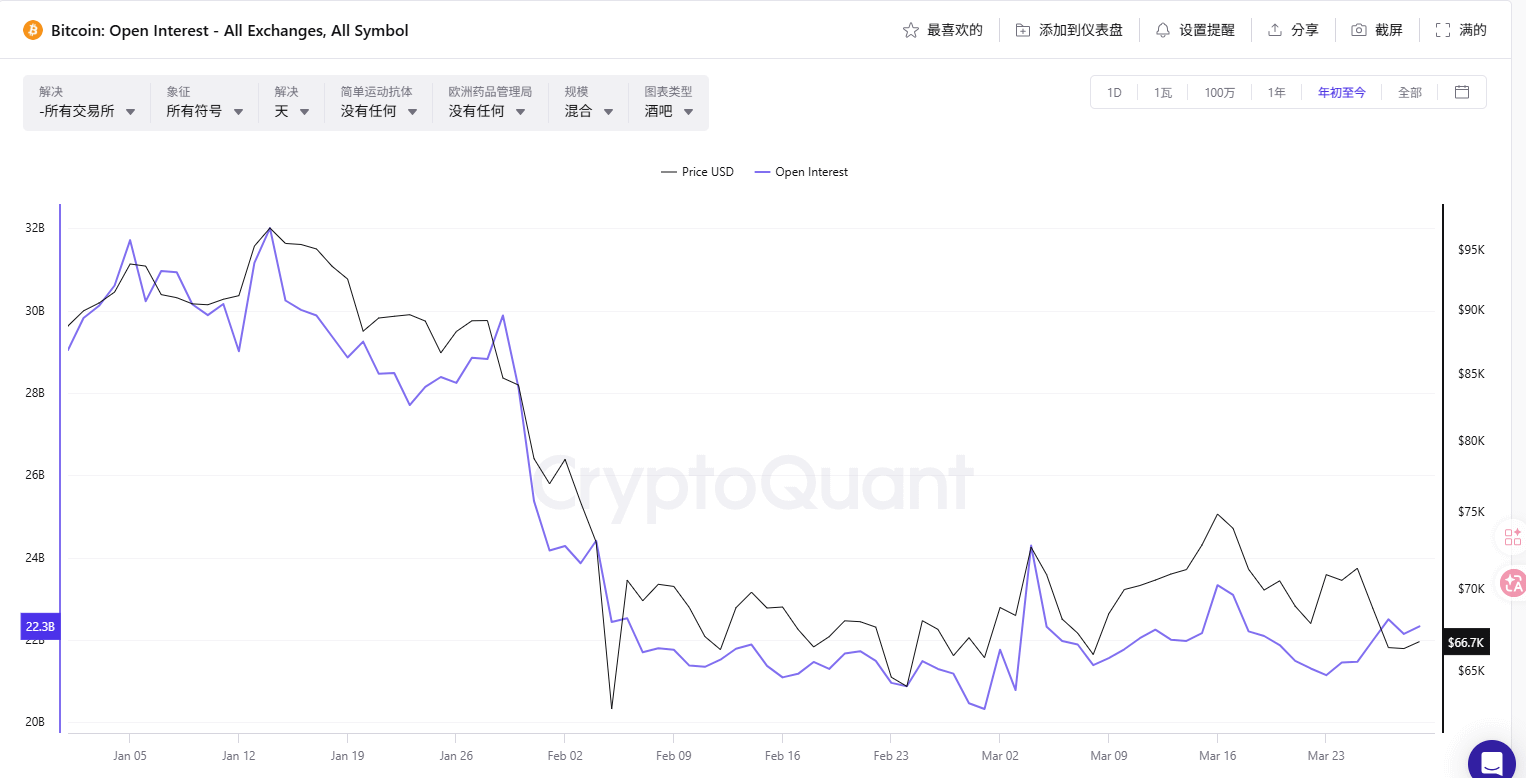

Vamos olhar os contratos em aberto (OI).

No início do ano, quando o BTC estava a $95,000, o OI de todo o mercado era de aproximadamente 32B. Depois, o preço despencou, e o OI caiu simultaneamente de 32B para 22B - 10B em contratos foram liquidadas ou encerradas ativamente, evaporando um terço do total. Esta rodada de desavaliação atingiu o fundo no início de fevereiro.

Depois disso, o OI começou a subir lentamente: 22B → 23B → 25B. Mas nos últimos dias caiu novamente de 25B para 22.3B, enquanto o preço caiu de $75,000 para $66,700.

Aqui está um detalhe crucial: OI diminuiu, mas não colapsou.

Se fosse uma liquidação forçada causada por pânico devido a alavancagem, o OI apresentaria uma queda acentuada. Mas, na verdade, o OI apenas recuou suavemente, o que indica que esta rodada de queda é mais dominada pela pressão de venda no mercado à vista, e não por liquidações em cadeia no mercado de derivativos.

Em resumo, a estrutura atual dos derivativos apresenta uma característica: a desavaliação básica foi concluída + o preço ainda está enfraquecendo.

Esse tipo de combinação historicamente corresponde muitas vezes à segunda metade da queda - porque todas as posições que poderiam ser liquidadas já foram, e as quedas restantes são mais uma inércia emocional do que um risco estrutural. Semelhante aos estágios de julho de 2022 e setembro de 2025.

A seguir, vale a pena observar: se o OI conseguirá se estabilizar e subir próximo a 22B, e a direção dos novos contratos. Se o OI subir enquanto a taxa de financiamento se mantém baixa ou até negativa, isso indica que os vendedores a descoberto estão aumentando suas posições - o combustível para a liquidação de longas posições está se acumulando.

Durante períodos e níveis de preços sensíveis, os colegas devem evitar alta alavancagem e ser cautelosos ao seguir posições curtas; e devem estar sempre atentos às mudanças nas taxas de financiamento e no OI.