Eu tenho pensado seriamente sobre o SignOfficial há um tempo. Minha primeira reação foi simples: mais uma camada de atestação, nada especialmente novo para o cripto. Mas após passar algum tempo com o whitepaper e o plano técnico, começou a parecer diferente. O que eles parecem estar construindo não é apenas mais um sistema de verificação. Eles estão tentando posicionar o Sign como uma espécie de camada econômica inteligente.

Essa diferença importa. Normalmente, quando as pessoas pensam em CBDCs, elas pensam em moeda digital, pagamentos mais rápidos ou melhor rastreamento de transações. A direção do Sign parece ser mais ampla do que isso. A ideia não é apenas mover dinheiro, mas definir a lógica por trás de quando o dinheiro se move, onde ele se move e sob quais condições ele pode ser liberado. Em outras palavras, eles estão tentando mover a lógica de política para o código.

A arquitetura modular é provavelmente a parte mais interessante. O argumento deles é simples: nem todo país tem a mesma estrutura financeira, então um único framework rígido não funcionará em todos os lugares. É por isso que estão projetando um modelo plug-and-play. À primeira vista, isso soa como flexibilidade. Mas, por trás disso, também se trata de controle. Um país pode querer monitoramento detalhado em nível de varejo, enquanto outro pode se preocupar apenas com a liquidação interbancária. O mesmo sistema básico pode suportar ambos, mas o comportamento muda dependendo dos módulos instalados.

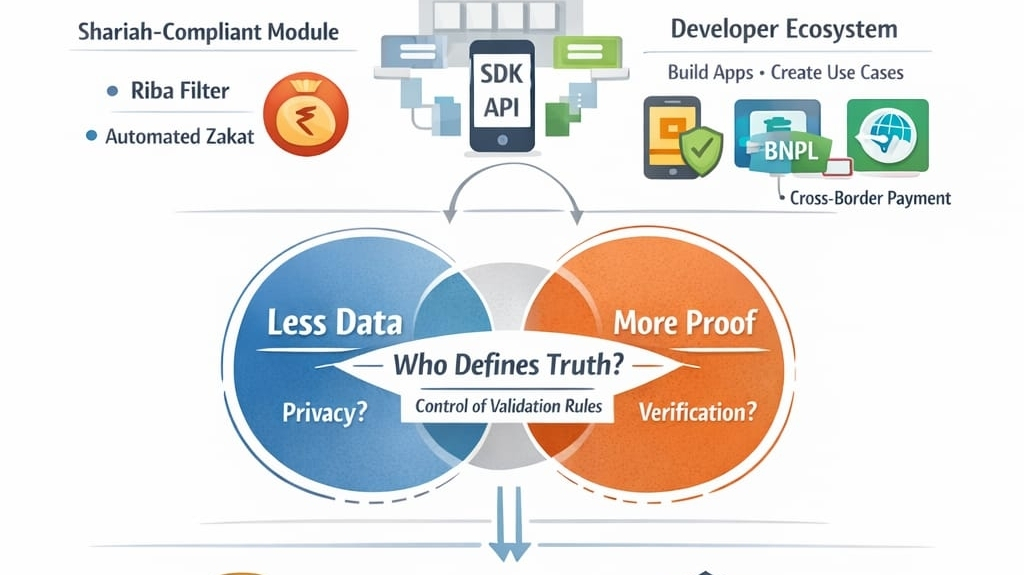

É aí que o SDK e a API começam a importar. Um desenvolvedor de fintech não precisa entender toda a pilha do CBDC para construir em cima dela. Eles podem usar as ferramentas que o Sign fornece e criar aplicações mais facilmente. É claramente amigável para desenvolvedores, e isso é parte de sua força. Mas também cria uma dependência. Não importa o que seja construído em cima, ainda opera dentro dos limites da infraestrutura subjacente.

O conceito de módulo personalizado é onde o design se torna ainda mais poderoso. Um governo poderia implantar um módulo de impostos que deduz automaticamente o IVA. Poderia adicionar lógica baseada em políticas para restrições de gastos ou fluxos de conformidade. Isso é eficiente, pelo menos em teoria. Mas também marca uma mudança sutil. A política costumava ficar fora da infraestrutura financeira. Aqui, a política começa a se tornar embutida na própria infraestrutura. A tomada de decisões não é mais apenas administrativa. Torna-se programável.

Isso pode ser útil, mas também pode se tornar perigoso, dependendo de quem escreve as regras. O sistema em si pode parecer neutro, mas o código nunca realmente é. O código carrega suposições, prioridades e interpretações. Uma vez que essas interpretações estão embutidas na infraestrutura financeira, tornam-se muito mais difíceis de questionar na prática.

O módulo compatível com a Shariah é um dos exemplos do mundo real mais interessantes. Um filtro automatizado de riba que bloqueia transações baseadas em juros, ou um sistema que automatiza a distribuição de zakat, soa limpo e eficiente no papel. Reduz o erro humano e poderia reduzir a corrupção também. Mas o mesmo problema de governança aparece novamente. Quem decide o que se qualifica como halal ou haram no código? Uma vez que esse julgamento é formalizado em um sistema automatizado, a interpretação se torna infraestrutura.

A estratégia do ecossistema deles também é inteligente. @SignOfficial não está dizendo que eles irão construir cada aplicação sozinhos. Em vez disso, estão se posicionando mais como um sistema operacional, com desenvolvedores construindo as aplicações ao redor dele. A analogia com o estilo Android faz sentido. Se desenvolvedores suficientes construírem em cima da infraestrutura, então mais casos de uso aparecem, e o efeito de rede se torna mais forte. BNPL, pagamentos transfronteiriços, pontuação de crédito e outras ferramentas financeiras se tornam possíveis dentro dessa estrutura.

Mas é também onde a questão mais profunda retorna. Quem define a verdade dentro desse ecossistema? Tudo eventualmente retorna à camada de verificação. A prova pode ser anexada, sim. Mas quem determina se essa prova é válida? Se o design do esquema ou as regras de verificação se tornam centralizados, mesmo que parcialmente, então o sistema corre o risco de reproduzir outra versão da centralização. Antes, os dados estavam presos em silos. Neste modelo, a prova em si pode se tornar a coisa sendo controlada.

É por isso que a narrativa de “menos dados, mais provas” me parece incompleta. Soa amigável à privacidade, e de certa forma é. Mas esconder mais dados brutos enquanto aumenta a dependência da verificação não remove a confiança do sistema. Simplesmente a realoca. A confiança não desaparece. Ela se desloca para quem controla as regras de validação.

É por isso que me sinto dividido em relação ao Sign. De um lado, a arquitetura é genuinamente forte. Existem casos de uso práticos, especialmente se você pensar sobre implementação em nível governamental ou ambientes financeiros regulamentados. Do outro lado, apenas a arquitetura não é suficiente. Sem uma execução forte e uma governança credível, o mesmo sistema pode se tornar altamente tendencioso, mesmo parecendo tecnicamente elegante.

Também há muito hype superficial em torno da ideia de dinheiro programável. A pergunta mais importante não é se o dinheiro pode ser programado. É quem pode verificar as condições sob as quais esse dinheiro é liberado. Esse é o verdadeiro centro de poder aqui. Se essa camada de verificação for credível, responsável e transparente, então o Sign pode representar uma mudança real. Se não, pode acabar sendo apenas uma versão mais sofisticada do mesmo sistema antigo.

Para mim, essa é a verdadeira maneira de olhar para o Sign. Eles não estão apenas tentando melhorar como os dados se movem. Eles estão tentando construir uma infraestrutura que possa impor decisões. Esse é um objetivo muito mais ambicioso, e também um muito mais arriscado.

Automatizar dinheiro é fácil. Automatizar confiança é o verdadeiro teste.