Resumo Executivo

A recente reação do mercado a relatórios especulativos sobre a interrupção de pagamentos impulsionada por IA—provocando uma queda de 4 a 12% nas ações das redes de cartões—não foi uma exagero. Foi um sinal precoce de uma mudança estrutural que os incumbentes agora estão correndo para abordar. Este artigo fornece uma análise sistemática de por que as taxas de intercâmbio tradicionais são vulneráveis ao comércio liderado por agentes, a infraestrutura sendo construída para substituí-las, e como os próximos três a cinco anos realmente parecerão.

1. A Assimetria Cognitiva que Construíu um Império de $500 Bilhões

O que a Visa realmente vende

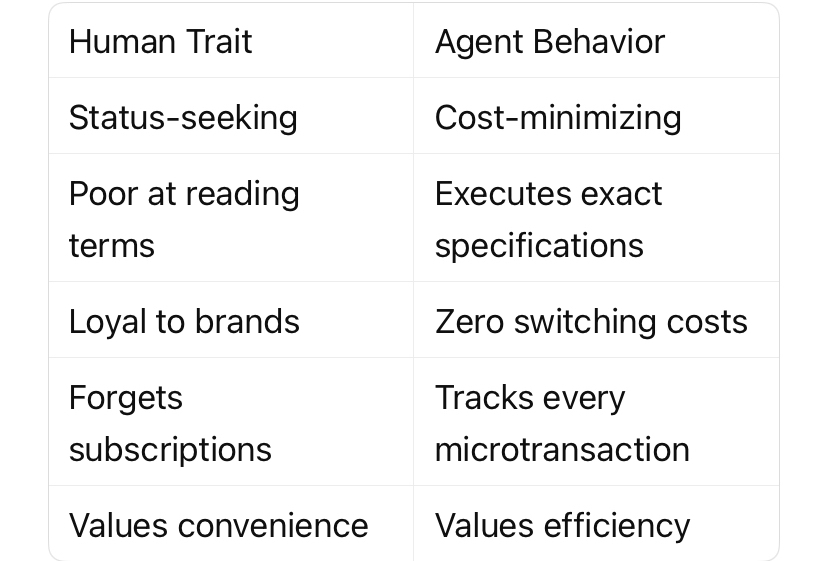

A Visa não move dinheiro. Ela move confiança. A taxa de intercâmbio de 2–3% que os comerciantes pagam cobre um pacote de serviços que apenas humanos irracionais precisam:

Proteção contra fraudes – Os humanos perdem cartões e caem em phishing.

Resolução de disputas – Os humanos se arrependem de compras ou recebem produtos danificados.

Pontos de recompensa – Os humanos respondem a gamificação e sinais de status.

Garantias de zero responsabilidade – Os humanos se sentem ansiosos usando cartões no exterior.

Esses não são requisitos técnicos. São acomodações psicológicas. O fosso da Visa nunca foi a superioridade tecnológica—foi a economia comportamental embutida em uma rede de dois lados.

A Lacuna da Racionalidade

Agentes de IA não exibem nenhuma das características que justificam taxas de intercâmbio:

Insight chave: A taxa de 2–3% não é um custo de transação. É um imposto sobre a irracionalidade humana. Os agentes se recusam a pagá-lo por design.

2. A Avalancha de Infraestrutura: O que Lançou em Três Semanas

Março de 2026 será lembrado como a semana em que a pilha de pagamentos de agentes se tornou real. Quatro desenvolvimentos paralelos sinalizam reconhecimento coordenado da mudança:

Tempo Mainnet + Protocolo de Pagamento de Máquina (MPP)

Apoiadores: Stripe, Paradigm

Mecanismo: Autorização baseada em sessão – os agentes recebem um limite de gastos uma vez, depois executam micropagamentos contínuos para dados, computação ou chamadas de API

Autenticação: Estilo OAuth, não autorização de cartão por transação

Parceiros de design: Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered e a própria Visa

A inclusão tanto da Visa quanto da Mastercard como parceiros de design é reveladora. Os incumbentes não estão ignorando a mudança—estão tentando cooptá-la.

Ferramenta de Comércio CLI da Visa

A divisão de cripto da Visa lançou uma interface de linha de comando permitindo que agentes de IA realizem pagamentos terminais sem:

Chaves de API

Contas

Autorização humana

Isso é a Visa admitindo que seu modelo tradicional de integração de comerciantes e autenticação é muito pesado para o comércio máquina-a-máquina.

A Mastercard adquire a BVNK ($1,8B)

Uma startup de infraestrutura de stablecoin com quase $2 bilhões de avaliação. A Mastercard está comprando seu caminho para o movimento de dinheiro programável e pronto para agentes.

Nanopagamentos da Circle

Transações USDC sub-cent, sem gás, em uma rede beta. Projetado para APIs que pagam conforme o uso onde os valores de transação ficam abaixo dos mínimos dos cartões de crédito.

AgentKit do Worldcoin

Prova criptográfica de identidade para agentes, permitindo que plataformas verifiquem que um agente representa legitimamente um humano real sem bloquear o comércio automatizado.

Conclusão: A infraestrutura para pagamentos liderados por agentes não é mais teórica. Está ativa, financiada e apoiada por todos os principais players em pagamentos e IA.

3. O Paradoxo: Os Incumbentes Não Estão Parados

O Argumento de Defesa

Visa e Mastercard podem argumentar que suas vantagens de distribuição persistirão:

Redes de aceitação de comerciantes construídas ao longo de décadas

Confiança do consumidor e relacionamentos existentes com carteiras

Relações regulatórias e infraestrutura de conformidade

Balanços para adquirir ou replicar nova tecnologia

A Stripe processou $1,9 trilhões em 2025, um aumento de 34% ano após ano. Essas redes não estão encolhendo.

A Falha no Argumento

O volante da rede de dois lados depende do comportamento humano:

Os comerciantes aceitam Visa porque os consumidores têm Visa. Os consumidores têm Visa porque os comerciantes aceitam Visa.

Agentes quebram esse ciclo. Eles não têm carteiras, nenhuma lealdade à marca, nenhuma preferência por lounges Centurion. Quando um agente é o comprador:

Consulta todos os trilhos disponíveis simultaneamente

Seleciona a opção de menor custo e mais rápida para liquidação

Troca de trilhos para cada transação sem fricções

O efeito de rede colapsa quando o cliente tem informação perfeita e zero apego emocional.

4. Onde Estamos Realmente: Dados vs. Narrativa

A narrativa atual está se movendo mais rápido do que os volumes de transação. Precisão importa.

Interpretação do Valor Métrico

O comércio impulsionado por agentes ainda não escalou. Os comerciantes construindo serviços nativos de agentes, as empresas implantando agentes como compradores primários, e os volumes de transação necessários para testar novas economias ainda estão em desenvolvimento.

Onde a Disrupção Atinge Primeiro: Micropagamentos para Infraestrutura de IA

Não varejo de consumidores. Não reservas de viagem. A infraestrutura de IA em si.

Um agente completando uma tarefa de pesquisa pode chamar centenas de APIs de dados especializadas por sessão. Cada chamada custa frações de centavo. Ao longo de uma semana, esse desenvolvedor pode gerar $40 em receita de um único usuário.

As redes de cartões de crédito não conseguem processar isso:

Valores mínimos de transação (geralmente $0,50+) quebram a economia

A integração de comerciantes leva dias, não milissegundos

Taxas por transação (por exemplo, $0,30 + 2,9%) excedem o valor da transação

Esse comércio é estruturalmente incompatível com os trilhos da Visa. Protocolos como x402, Nanopagamentos e Tempo são construídos especificamente para esse caso de uso.

5. O Cenário de Comércio do Consumidor (Modelo Citrini)

A McKinsey estima $3–5 trilhões em transações de consumidores facilitadas por agentes de IA até 2030. O relatório Citrini que assustou os mercados modelou uma sequência plausível:

1. 2026-2027: Agentes lidam com compras de rotina e de baixo risco (supermercados, assinaturas, rebooking de viagens)

2. 2027: A liquidação em stablecoin entre agentes contorna redes de cartões para uma porcentagem significativa do e-commerce

3. 2028: Receita de taxas de intercâmbio nos emissores afetados cai 15–20%

4. 2029: O comportamento do consumidor muda—usuários delegam mais gastos discricionários a agentes

Caveat: Isso exige que os consumidores confiem nos agentes com decisões de compra que atualmente fazem sozinhos. Essa confiança não é garantida e não chegará de forma uniforme.

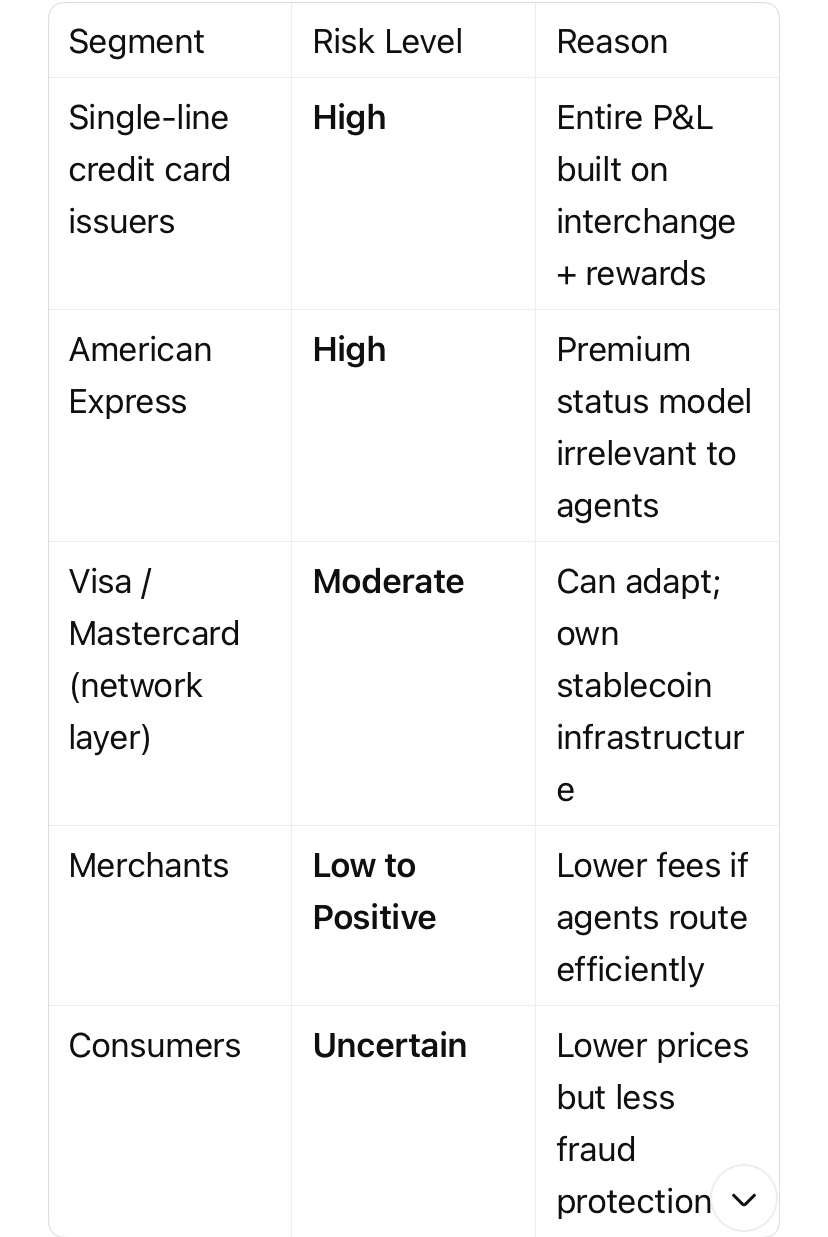

Quem Está Mais Exposto?

6. O que Significa para Profissionais Financeiros

Para Analistas de Redes de Pagamento

Monitore não os volumes de transação, mas os métodos de autorização. Quando orçamentos de sessão ao estilo OAuth substituírem as autorizações de cartão por transação nos logs de API, a mudança terá começado.

Para Emissores de Crédito

A corrida por pontos de recompensa é um jogo de soma zero entre humanos. Agentes não coletam pontos. Se 20% do seu volume de transação se mover para a liquidação em stablecoin liderada por agentes, sua responsabilidade de recompensas cai—mas também sua receita de intercâmbio. O efeito líquido depende da sua estrutura de custos.

Para Comerciantes

Taxas de processamento de pagamentos mais baixas estão a caminho, mas não imediatamente. O comércio de agentes iniciais será em bens digitais e acesso a APIs. Bens físicos ainda exigem proteção contra fraudes, resolução de disputas e confiança do consumidor—serviços que os agentes não precisam, mas os humanos precisam.

Para Reguladores

A liquidação em stablecoin entre agentes levanta questões sobre:

Lavagem de dinheiro (quem é a contraparte?)

Proteção ao consumidor (quando um agente faz uma compra errônea)

Relatório fiscal (agregação de microtransações)

7. Conclusão: Desruptados por um Cliente Melhor

A Visa não está sendo desruptada por uma tecnologia melhor. Está sendo desruptada por um cliente melhor—um que não exige proteção contra fraudes, pontos de recompensa ou validação de status.

A taxa de intercâmbio de 2–3% não é uma necessidade técnica. É um imposto comportamental sobre a irracionalidade humana. E a irracionalidade não é uma característica que os agentes possuem.

O sinal a ser observado: Não se trata de saber se a Visa sobrevive—ela provavelmente vai, de alguma forma. Mas se a próxima empresa de pagamentos de $500 bilhões será construída sobre trilhos projetados para máquinas, não para humanos ansiosos sobre passar seu cartão no exterior.

A Visa gastou $1,8 bilhão na semana passada para garantir que não ficaria de fora da resposta. Essa é a confirmação mais clara possível de que a questão importa.

#AICommerce #PaymentRailsDisruption #StablecoinSettlement #Web3Education #ArifAlpha