Recentemente, a Polymarket anunciou o lançamento da moeda estável nativa PolyUSD, expandindo sua estrutura de receita e sistema de ativos para um meio de liquidez próprio. Embora o PolyUSD ainda não tenha sido oficialmente lançado, a Predict.fun, por causa da “atualização dinâmica” das regras de avaliação sobre esse evento, provocou uma tremenda agitação no setor.

Em relação ao anúncio do Polymarket sobre o lançamento do PolyUSD, a Predict.fun fez um complemento de informações sobre as seguintes duas apostas:

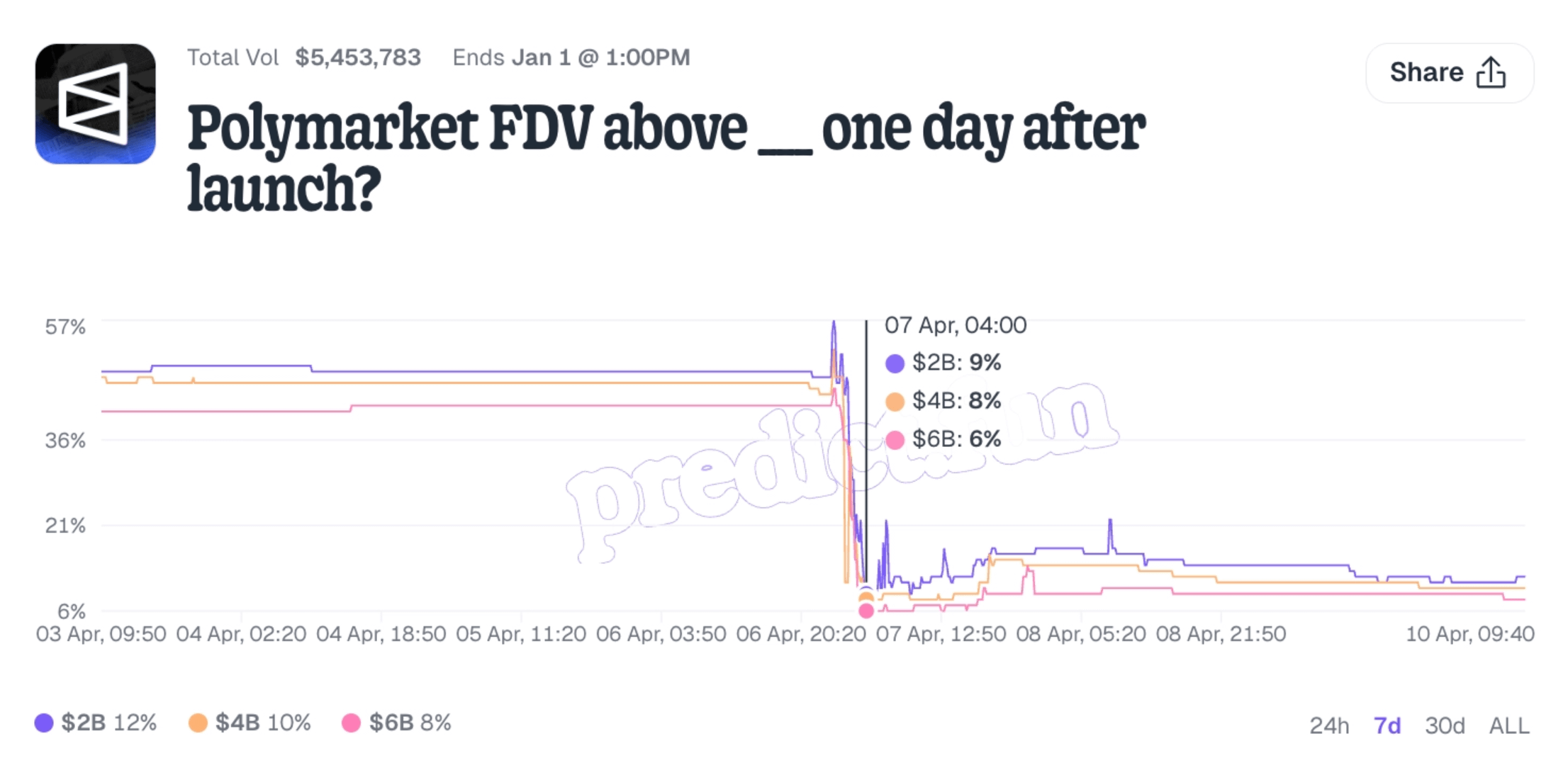

A Polymarket vai lançar um token até [Date]? (Polymarket 会在特定日期前发币吗?)

O FDV da Polymarket acima de [Amount] um dia após o lançamento? (发币首日 FDV 是否超过指定金额?)

A Predict.fun deixou claro na "Complemento de Informação" que a PolyUSD, este stablecoin, também pode ser considerada no âmbito de "Token". Essa correção lógica reescreveu diretamente as expectativas universais dos traders sobre o "Governance Token", resultando em uma volatilidade drástica nos gráficos de probabilidades, e a Predict.fun entrou em uma grave crise de confiança por "manipulação de julgamento".

I. Do título ao julgamento, como a Predict.fun desviou a questão

No mercado de previsões, o "poder de interpretação" das regras muitas vezes determina o sucesso ou o fracasso mais do que a "previsão em si". Ao analisar os critérios de julgamento originais da Predict.fun e os "patches" subsequentes, podemos ver claramente a evolução de um consenso semântico para uma armadilha lógica.

1. Contrato original: o "consenso implícito" entre título e regras

Antes de informações adicionais, a lógica de correspondência entre o título do mercado e os critérios de julgamento é a seguinte:

Título do mercado (Title): Polymarket FDV acima de ___ um dia após o lançamento?

Pontos-chave do padrão original:

Ativo de julgamento: "token da Polymarket"

Fórmula de cálculo: FDV = Total Token Supply × Token Price (fornecimento total × preço)

Requisitos de ativo: deve ser um token publicamente negociável e fungível (como ERC-20)

A palavra mais crítica no título não é token, mas é FDV. Assim que se entra no contexto de FDV, isso automaticamente corresponde à narrativa de "emissão de token — precificação — valorização", e neste ponto está-se discutindo: qual é a valorização do token com significado de emissão da Polymarket um dia após o lançamento. No mercado de criptomoedas, apenas ativos que possuem espaço de prêmio e função de descoberta de preços utilizam "FDV" para medir sua valorização de mercado.

É por isso que a maioria dos usuários, ao ver esse título, inicialmente pensa em moeda da plataforma, Governance Tokens ou tokens centrais, e não em um ativo meramente usado para colateralização ou liquidação.

Em outras palavras, entre o título e as regras originais, havia um consenso implícito:

Aqui estamos discutindo a "valorização do lançamento de token" da Polymarket, e não "quais ativos qualificados a Polymarket irá lançar primeiro".

2. Falhas na regra: a "porta dos fundos" deixada para trás

Certamente, a regra original não é perfeitamente rígida. Sua maior falha é que mencionou "token da Polymarket", mas não conseguiu estreitar sua definição.

Ela não especificou claramente que este token deve ser "Governance Token" ou "moeda central da plataforma". Isso deixa um problema de "definição excessivamente ampla": desde que alguém esteja disposto a expandir o significado literal, qualquer ativo emitido oficialmente que atenda ao padrão ERC-20 pode ser sujeito a uma nova interpretação.

Mas mesmo assim, a falha da regra parece mais como "limites não definidos" do que "objetos reescritos". Semânticamente, o termo FDV é usado para medir o teto de um projeto, e não para contabilizar a emissão de um stablecoin.

3. A complementação se tornou uma troca lógica

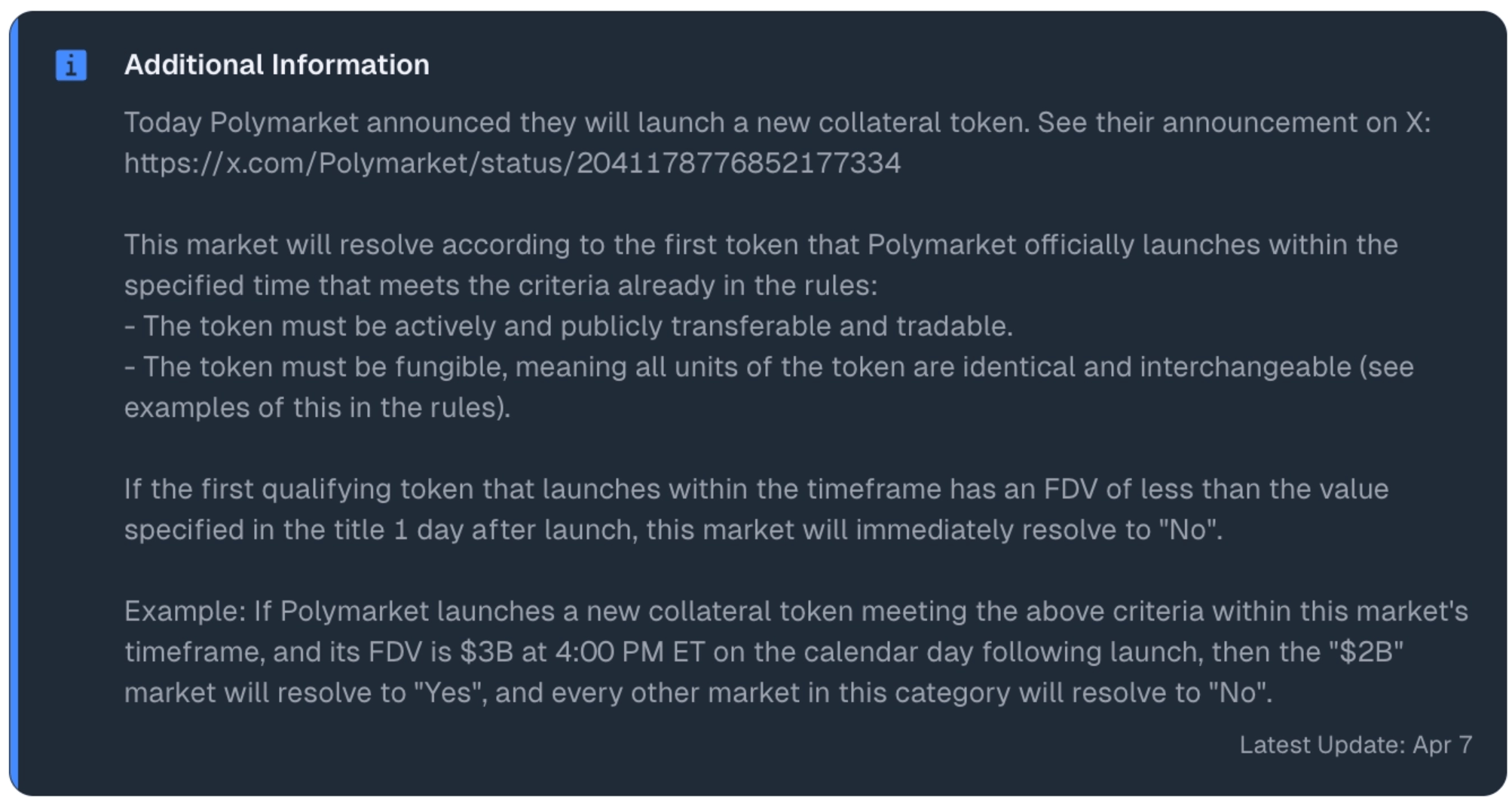

O verdadeiro ponto de virada apareceu mais tarde na "Complemento de Informação". A frase mais crítica que mudou foi:

"Este mercado será julgado com base no primeiro token que atenda aos critérios, lançado oficialmente pela Polymarket dentro do prazo estipulado.

Essa frase parece estar acrescentando detalhes, mas na verdade está completando uma troca lógica oculta. Ela substituiu o "token da Polymarket", que originalmente tem um significado de mercado e aponta para o ativo central, por uma expressão puramente programática e de seleção: "o primeiro ativo qualificado".

O primeiro enfatiza "quem é ele": ancorando a narrativa de valorização da marca e da plataforma.

O segundo enfatiza "quem chega primeiro": desde que atenda aos parâmetros técnicos formais, quem correr mais rápido se torna o ativo de julgamento.

II. Mercados semelhantes, âncoras diferentes: a dupla moralidade de julgamento da Predict.fun

O pilar da credibilidade da plataforma reside na consistência na execução das regras.

Ao comparar as regras de julgamento da Predict.fun para Polymarket e Metamask, podemos ver que, sob a mesma estrutura de título e descrição de regras, a Predict.fun está executando duas lógicas totalmente diferentes.

1. Divisão lógica sob o título espelhado

Primeiro, vejamos os títulos desses dois mercados:

Polymarket: "Polymarket FDV acima de ___ um dia após o lançamento?"

Metamask: "Metamask FDV acima de ___ um dia após o lançamento?"

A estrutura do título é completamente consistente, todos apontam para a valorização totalmente diluída do ativo do projeto (FDV). Essa expressão espelhada deve corresponder a um protocolo de julgamento padronizado.

2. Desmantelamento da estrutura de julgamento

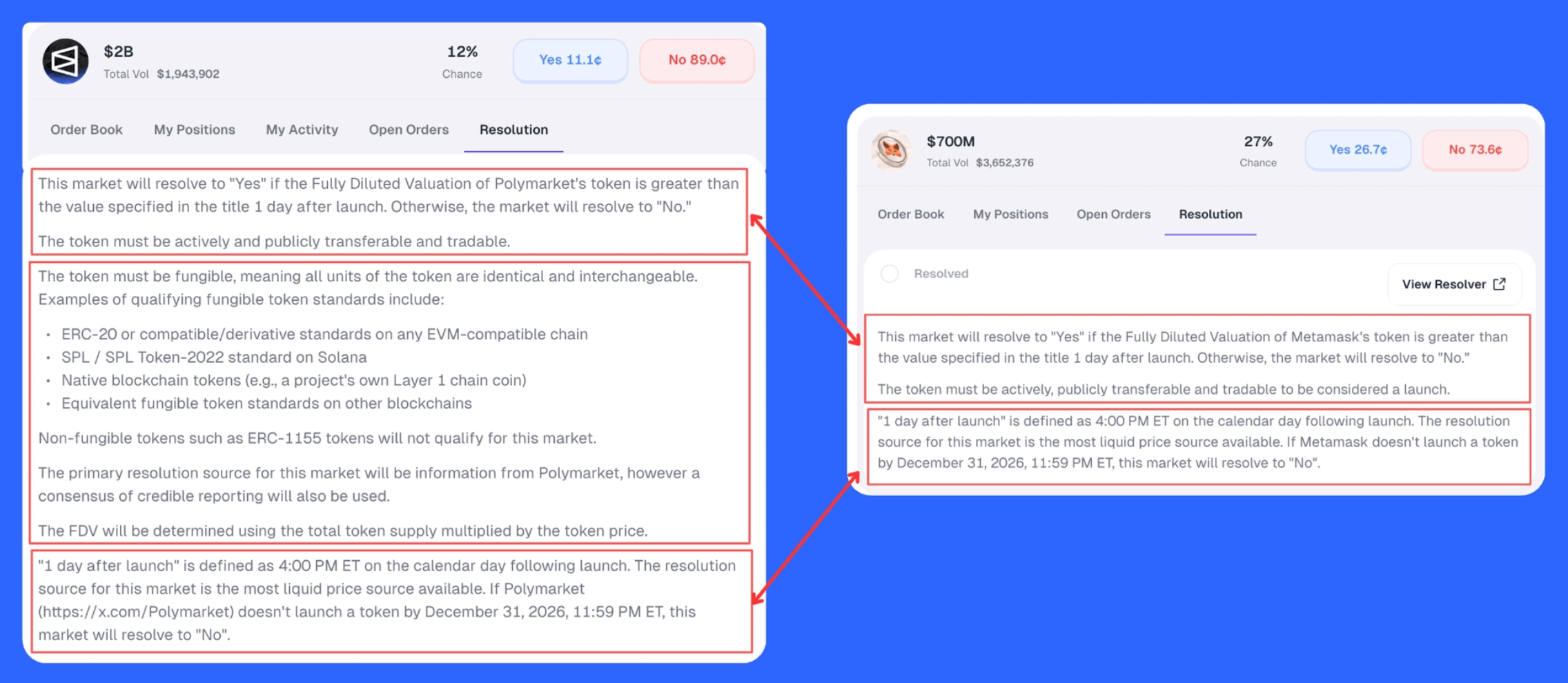

Através da comparação abaixo, podemos ver claramente as semelhanças e diferenças nos mercados em relação à Resolution (lógica de julgamento):

Na descrição da Resolution, a Predict.fun adotou uma estrutura de "três partes" (como mostrado na caixa vermelha na imagem):

Primeiro quadro (definição do objeto): define claramente o objeto de julgamento como "token de X".

Segundo quadro (parâmetros técnicos): estipula que os tokens devem atender ao padrão de "fungibilidade" e outros padrões contratuais.

Terceiro quadro (detalhes da liquidação): define o tempo de liquidação e a fonte de dados.

No caso da Polymarket, a Predict.fun anunciou forçosamente na "Complemento de Informação" que a PolyUSD atende aos critérios. Isso, na verdade, elevou os parâmetros técnicos do "segundo quadro" a um padrão central único, subvertendo o significado de "Token" como ativo principal da plataforma no "primeiro quadro".

As condições do regulamento original — como fungible, transferível, tradável e outros padrões de token — são, na essência, apenas condições necessárias, não suficientes.

Elas só podem indicar que um token possui o mínimo necessário para entrar na discussão, mas não podem inferir que este token é o que está sendo mencionado no título: o token de X.

Em outras palavras,

"Atender aos critérios" não é o mesmo que "definir um objeto".

3. "Paradoxo do $mUSD": a prova irrefutável de dupla moralidade

A evidência mais central da dupla moralidade exposta pela plataforma Predict.fun está no $mUSD emitido pela Metamask.

O Metamask lançou seu stablecoin $mUSD no ano passado. Se seguirmos a lógica que a Predict.fun estabeleceu para a Polymarket — "desde que seja um token emitido oficialmente e atenda à transferência fungível (incluindo stablecoins) conta" — então esse mercado de FDV da Metamask já deveria ter sido liquidado com os dados do $mUSD.

O ponto de contradição chave é que o tempo de lançamento do mercado de previsões da Metamask é posterior ao tempo de emissão do $mUSD. Isso significa que:

Se a autoridade oficial acredita que "Token = qualquer token fungível (incluindo stablecoins)", então esse mercado deveria ter sido liquidado no primeiro segundo após seu lançamento.

Uma vez que esse mercado ainda está sendo negociado normalmente e não está ancorado ao $mUSD, é suficiente para mostrar que a Predict.fun, ao formular as regras, presumiu que "Token" não deveria ser considerado um stablecoin.

A abordagem da Predict.fun no evento da Polymarket desmantelou completamente os critérios padrão que demonstrou na bolsa do Metamask. Essa "interpretação seletiva" provou que a plataforma não estava mantendo as regras, mas personalizando a lógica para eventos específicos. Essa inconsistência na execução é a raiz das dúvidas.

Quando as regras não conseguem conter o julgamento, o mercado irá perder para a interpretação

A credibilidade e a liquidez são o núcleo da operação do mercado de previsões. As regras podem ser complexas, as interpretações podem existir, mas a condição é que os âncoras não podem flutuar e a terminologia não pode mudar. Uma vez que a semântica do título, o objeto de julgamento e a complementação começam a se desconectar, o que a plataforma consome não é apenas a paciência dos usuários em uma disputa, mas a confiança básica do mercado em relação a um "acerto justo".

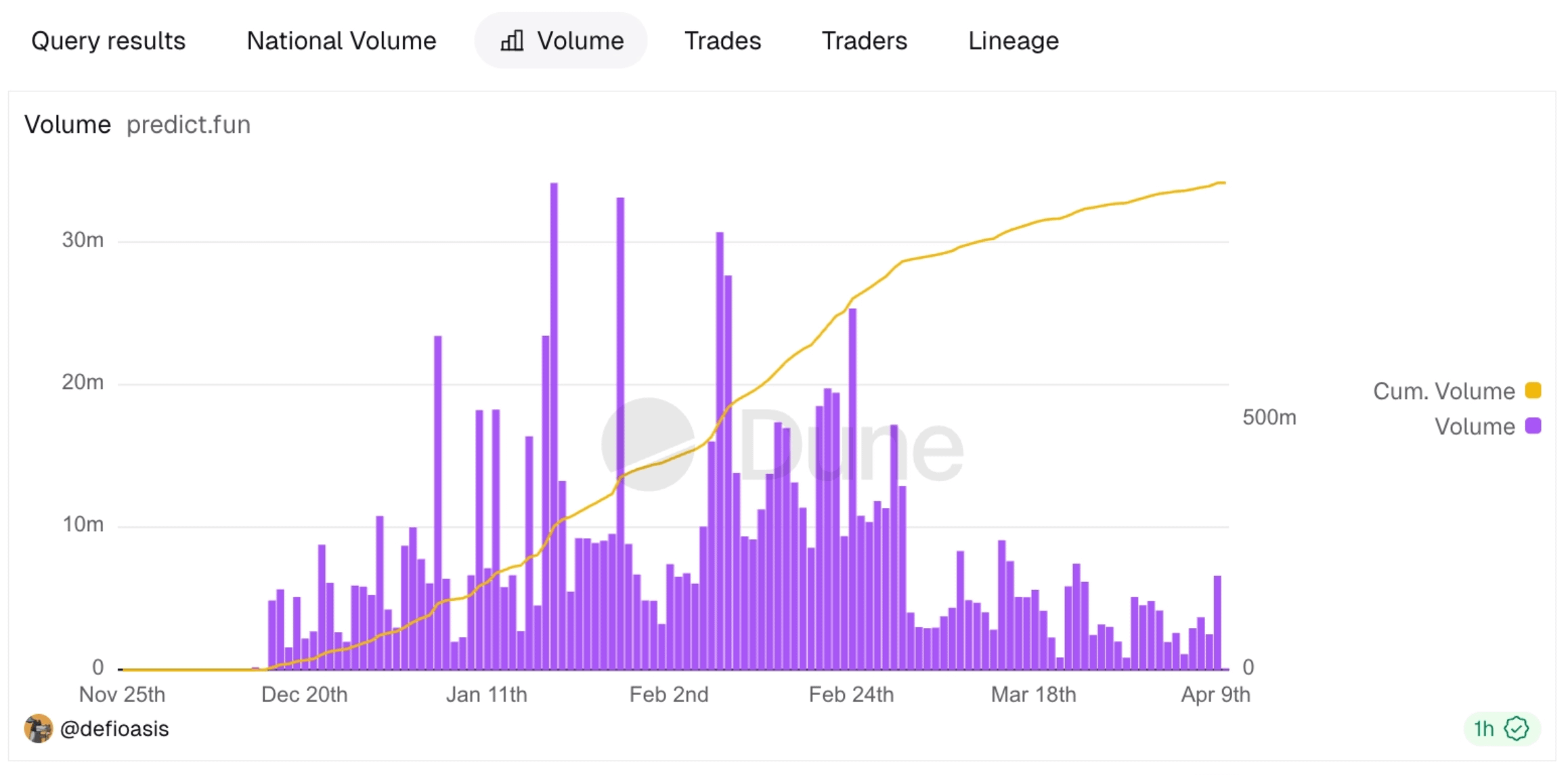

Como um projeto que recebeu investimentos profundos da YZI Labs desde o início e continuou a receber financiamentos adicionais, a Predict.fun já está no topo da indústria em termos de recursos e credibilidade. Em torno de 31 de março de 2026, a Binance começou a gradualmente promover a funcionalidade do mercado de previsões para milhões de usuários através de seu fluxo de notícias e comunidade Square; até 9 de abril, a funcionalidade foi oficialmente lançada em sua totalidade. Isso significa que a Predict.fun já se integrou completamente ao pool de tráfego e ao sistema de distribuição de crédito da Binance.

No entanto, olhando para a tendência de volume de transações, desde 31 de março, a integração do canal da Binance não trouxe de volta uma curva de crescimento clara.

Os canais podem amplificar o produto, mas não salvam regras que perderam seus limites; a credibilidade pode trazer o primeiro clique, mas não substitui a confiança a longo prazo. Quando uma plataforma continua a consumir a confiança dos usuários na consistência do julgamento, mesmo a mais forte capacidade de distribuição parece mais uma forma de adiar a manifestação do problema, em vez de resolvê-lo. Em outras palavras, a credibilidade não salva regras, e o tráfego não salva confiança.

Esse colapso na lógica das regras está colocando a Predict.fun em uma crise invisível de confiança.