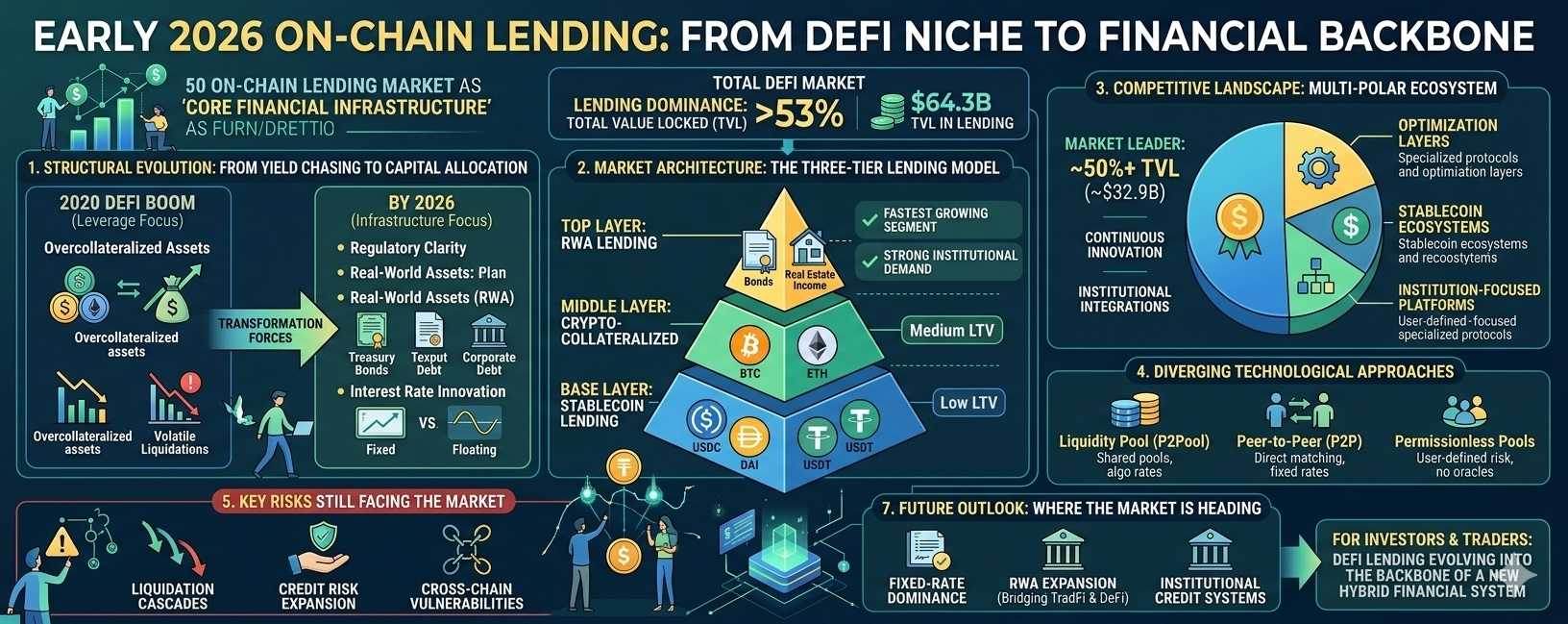

O setor de empréstimos on-chain fez uma transição decisiva de um nicho especulativo de DeFi para um dos pilares mais críticos do sistema financeiro digital. Até o início de 2026, os protocolos de empréstimo controlam mais de $64,3 bilhões em valor total bloqueado (TVL)—mais de 53% de todo o ecossistema DeFi—destacando seu domínio e maturidade.

Essa evolução não se trata apenas de escala. Reflete uma mudança estrutural mais profunda: de ferramentas de alavancagem de criptomoedas de alto risco para infraestrutura financeira de grau institucional.

1. Evolução Estrutural: De Alavancagem para Infraestrutura

Em sua fase inicial durante o boom do DeFi em 2020, os empréstimos on-chain serviram principalmente usuários nativos de cripto em busca de alavancagem. O modelo era simples:

Supercolateralizar ativos

Pegar emprestado stablecoins

Reinvestir em estratégias que geram rendimento

Embora altamente lucrativo em mercados de alta, esse sistema se mostrou frágil durante as quedas. Eventos como os crashes do mercado de 2022 expuseram:

Cascatas de liquidação

Posições superalavancadas

Riscos de contágio sistêmico

O que mudou?

Até 2026, três forças principais remodelaram o setor:

1. Clareza Regulatória

Estruturas em regiões principais melhoraram os caminhos de conformidade

O capital institucional ganhou confiança para entrar no DeFi

2. Ascensão dos Ativos do Mundo Real (RWA)

Ativos tokenizados como títulos da tesouraria e dívida corporativa entraram no DeFi

RWAs agora superam $18.5 bilhões nos mercados de empréstimos

3. Inovação na Taxa de Juros

Mudança de taxas puramente flutuantes

Surgimento de modelos de taxa fixa e híbridos

Melhor alinhamento com sistemas financeiros tradicionais

Essa transformação marca a mudança de “perseguição de rendimento” → “alocação de capital.”

2. Arquitetura de Mercado: O Modelo de Empréstimo em Três Camadas

O ecossistema moderno de empréstimos on-chain opera em uma hierarquia estruturada:

■ Camada Base: Empréstimo de Stablecoin

Ativos: USDC, DAI, USDT

LTV: ~80–90%

Segmento de menor risco

Motor de liquidez central do DeFi

■ Camada Intermediária: Empréstimo Colateralizado em Cripto

Ativos: BTC, ETH

LTV: ~50–70%

Maior risco de volatilidade

Popular entre traders e arbitradores

■ Camada Superior: Empréstimo de RWA

Ativos: títulos da tesouraria, empréstimos corporativos, renda imobiliária

Segmento de crescimento mais rápido

Forte demanda institucional

Foco em conformidade e estabilidade

Esse sistema estratificado reflete um mercado em amadurecimento onde o risco é estratificado e precificado de forma mais eficiente.

3. Paisagem Competitiva: Um Gigante, Muitos Especialistas

A estrutura do mercado é melhor descrita como:

“Um jogador dominante + múltiplos concorrentes fortes.”

Líder de Mercado

Controla cerca de 50%+ do TVL de empréstimos (~$32.9B)

Mantém a dominância através de:

Inovação contínua

Expansão entre cadeias

Integrações institucionais

Concorrentes Emergentes

Em vez de competir diretamente, novos protocolos estão se especializando:

Camadas de otimização melhorando a eficiência de capital

Ecossistemas de stablecoins aproveitando estratégias de rendimento

Plataformas focadas em instituições oferecendo soluções de empréstimo em conformidade

Isso indica um ecossistema multipolar, não um mercado de vencedor leva tudo.

4. Abordagens Tecnológicas Divergentes

A inovação em protocolos de empréstimo está se ramificando em três modelos principais:

■ Modelo de Pool de Liquidez (P2Pool)

Pools de capital compartilhados

Taxas de juros impulsionadas por algoritmos

Alta liquidez, fácil de usar

Menor eficiência de capital

Melhor para: usuários gerais e liquidez em grande escala

■ Modelo Peer-to-Peer (P2P)

Correspondência direta entre credores e tomadores

Taxas e durações fixas

Retornos mais previsíveis

Liquidez limitada

Melhor para: necessidades de financiamento estruturadas

■ Pools Permissionless

Sem oráculos, sem governança

Usuários definem parâmetros de risco

Máxima descentralização

Maior risco e complexidade

Melhor para: usuários avançados em busca de autonomia

5. Principais Riscos Ainda Enfrentando o Mercado

Apesar de sua maturidade, o setor carrega riscos críticos:

■ Cascatas de Liquidação

Quedas de preço súbitas podem desencadear:

Liquidações em massa

Instabilidade em todo o mercado

■ Expansão do Risco de Crédito

À medida que os RWAs crescem:

Riscos de default entram no DeFi

Risco off-chain se torna relevante

■ Vulnerabilidades entre Cadeias

Pontes introduzem:

Riscos de contratos inteligentes

Oportunidades de exploração

Esses riscos atuam como um “teto estrutural” para crescimento descontrolado.

6. Institucionalização: A Tendência Definidora

A mudança mais importante em 2026 é a participação institucional.

Divisão do Comportamento Regional:

Ásia: estratégias de alto risco impulsionadas pelo varejo

Europa/EEUU: foco em conformidade, adoção institucional

Demanda das instituições:

Soluções KYC e custódia

Auditorias transparentes

Instrumentos de rendimento estáveis

Isso está remodelando fundamentalmente:

Perfis de usuários

Tolerância ao risco

Design de produtos

7. Perspectivas Futuras: Para Onde o Mercado Está Indo

Três grandes campos de batalha definirão a próxima fase:

■ Dominância do Empréstimo a Taxa Fixa

Previsibilidade atrairá instituições

Exposição reduzida à volatilidade

■ Expansão de RWA

Empréstimos garantidos por tesouraria

Imóveis e títulos tokenizados

Conectando TradFi e DeFi

■ Sistemas de Crédito Institucional

Pontuação de crédito on-chain

Empréstimos baseados em reputação

Requisitos de colateral reduzidos

Resumo Final

O mercado de empréstimos on-chain não é mais experimental—está se tornando uma infraestrutura financeira central. Enquanto um jogador dominante continua a liderar, a inovação em torno dos RWAs, empréstimos a taxa fixa e integração institucional está rapidamente remodelando a paisagem competitiva.

Para investidores e traders, a verdadeira oportunidade não está no hype de curto prazo, mas em entender essa transformação mais profunda:

O empréstimo DeFi está evoluindo para a espinha dorsal de um novo sistema financeiro híbrido—onde o cripto e as finanças tradicionais convergem.