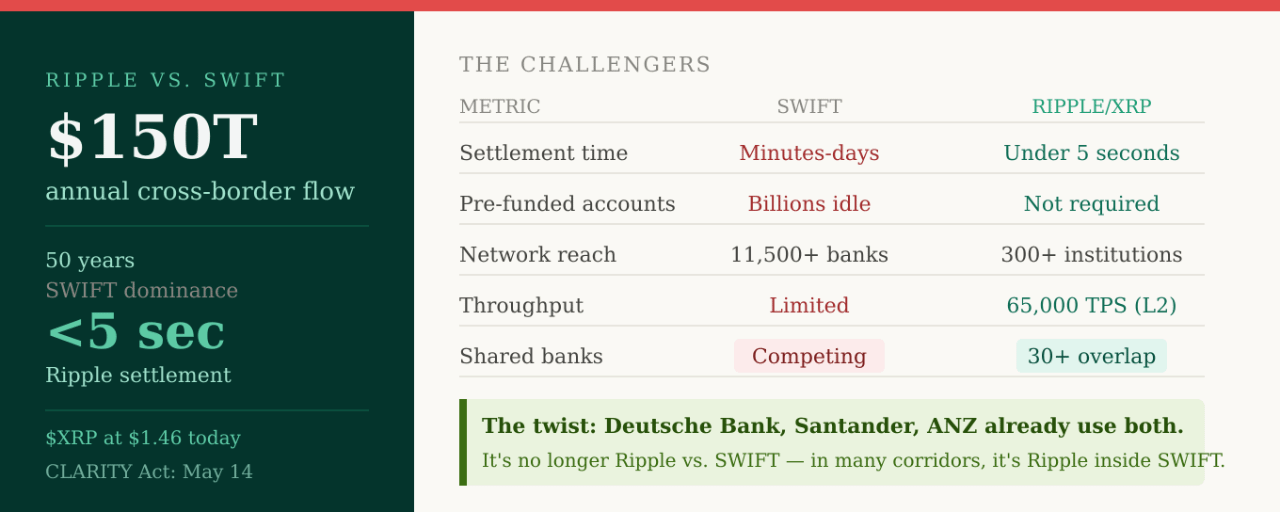

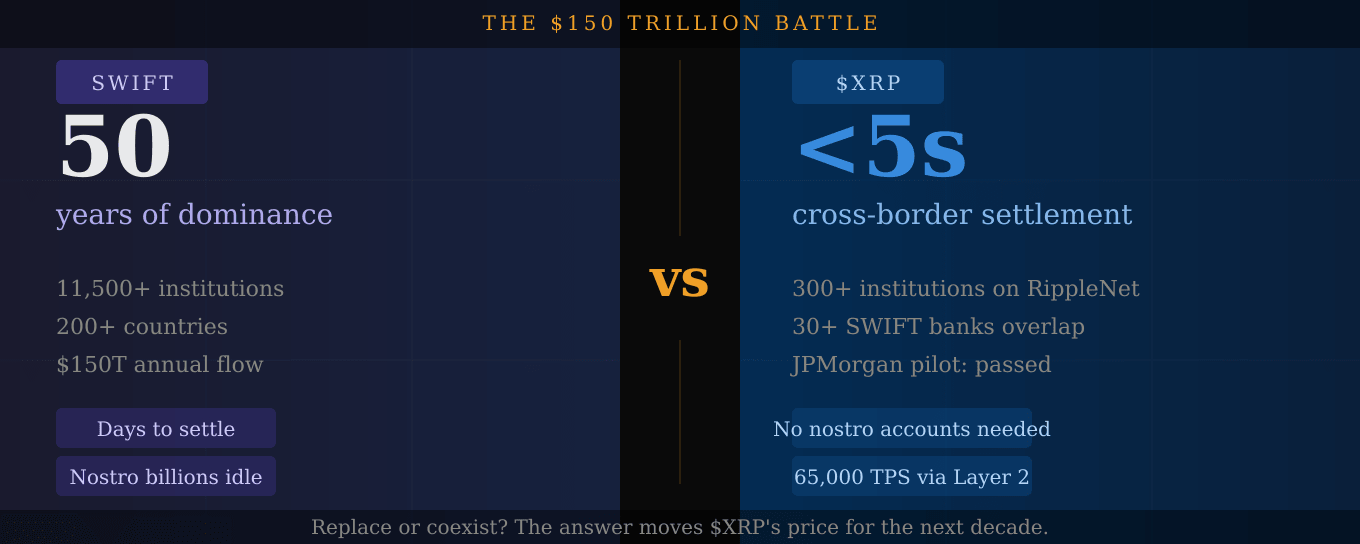

Todo ano, aproximadamente $150 trilhões circulam entre bancos ao redor do mundo através de redes de pagamento transfronteiriças. Nos últimos 50 anos, um sistema controlou quase tudo isso: SWIFT.

Esse monopólio agora está sob ataque sério; e $XRP está no centro do desafio.

O que realmente é o SWIFT, e por que ele é vulnerável

SWIFT não é um banco. Ele não detém nem movimenta dinheiro. É uma rede de mensagens: um sistema que envia instruções de pagamento entre bancos em mais de 200 países. O dinheiro real se movimenta separadamente, através de uma cadeia lenta de bancos correspondentes que cada um pega uma parte, adiciona atrasos e introduz risco de liquidação.

O SWIFT divide os pagamentos em componentes separados: um sistema envia a mensagem, outro controla a transferência de fundos. Essa divisão cria tempo e obstáculos adicionais. Uma instrução de pagamento e sua liquidação são dois eventos completamente diferentes, às vezes separados por dias.

Para os bancos em corredores desenvolvidos, o SWIFT melhorou. O SWIFT afirma que quase 60% dos pagamentos GPI agora chegam aos beneficiários finais em até 30 minutos, e quase 100% em 24 horas. Isso parece rápido; até você comparar com o que a Ripple oferece.

O que a Ripple faz de diferente

O XRP Ledger combina mensagens com liquidação em uma única função. Uma transação é concluída em segundos. O sistema opera sem intermediários. O produto de Liquidez Sob Demanda da Ripple pega a moeda do remetente, converte para $XRP, envia pelo XRPL e depois converte para a moeda do destinatário do outro lado: uma conversão perfeita, quase instantânea e de baixa taxa que não requer contas nostro pré-financiadas paradas em bancos estrangeiros.

Esse último ponto é a verdadeira vantagem decisiva. O correspondente bancário tradicional exige que os bancos estacionem bilhões de dólares em contas "nostro" em cada país onde desejam liquidar. Esse capital não rende nada. Ele apenas fica lá como colateral de liquidação. A Ripple elimina isso completamente. O $XRP atua como o ativo ponte sob demanda, liberando aquele capital preso.

A sobreposição do SWIFT que ninguém esperava

Aqui está a reviravolta que a maioria das pessoas perdeu. O SWIFT recentemente revelou uma nova estrutura de pagamento varejista, e quando a comunidade cripto analisou a lista de participantes banco por banco, encontrou a sobreposição com a Ripple. O Akbank foi um dos primeiros adotantes de pagamentos baseados em Ripple na Turquia. O ANZ Bank testou o protocolo da Ripple desde 2015. O Axis Bank na Índia opera corredores do RippleNet ao vivo desde 2017. O Bank Alfalah utilizou a infraestrutura da Ripple para remessas dos EAU para o Paquistão desde 2021. O Santander utiliza sua One Pay FX para transferências internacionais através do RippleNet. O Deutsche Bank combinou a infraestrutura blockchain da Ripple com o SWIFT no início de 2026 para construir um livro-razão de pagamento transfronteiriço aprimorado.

Mais de 300 instituições financeiras agora usam o RippleNet. Pelo menos 30 bancos conectados ao SWIFT já se sobrepõem ao ecossistema da Ripple. A história não é mais Ripple versus SWIFT. Em muitos corredores, é a Ripple dentro do SWIFT.

O SWIFT não está parado

Aqui é onde a análise honesta importa. Na Sibos 2025 em Frankfurt, o CEO do SWIFT, Javier Pérez-Tasso, anunciou que o SWIFT adicionará um livro-razão compartilhado baseado em blockchain à sua infraestrutura, construído em parceria com a ConsenSys, com contribuições de design de mais de 30 instituições financeiras globais, incluindo JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas e Citi.

O SWIFT não está se rendendo facilmente. A rede de 50 anos está se adaptando com tecnologia blockchain. Isso na verdade valida tudo o que a Ripple tem argumentado, que a liquidação por blockchain é superior ao modelo legado. Mas isso também significa que a competição é real.

A vantagem da Ripple não é mais apenas velocidade. A proposta maior é a liquidação sempre ativa, menos intermediários, menores necessidades de pré-financiamento e rastreamento nativo em blockchain. O SWIFT ainda tem um alcance muito maior, com mais de 11.500 instituições em mais de 200 países. A Ripple é menor, mas muitas vezes mais direta em corredores específicos.

Os corredores onde $XRP vence hoje

A verdadeira conquista da Ripple é construir uma infraestrutura de liquidação regulada e de grau institucional que funcione nas bordas do sistema, nos corredores onde taxas de 6,5% e tempos de liquidação de vários dias ainda são a norma. É aí que o XRP faz o caso mais forte.

Pense nas remessas do Sudeste Asiático para o Oriente Médio. África para a Europa. América Latina para os EUA. Esses são corredores onde as cadeias de correspondência bancária do SWIFT são mais longas, lentas e caras, e onde o modelo de liquidação direta da Ripple traz a vantagem mais clara.

A SBI Holdings, Santander e PNC Bank lideram a adoção institucional do XRP na Ásia, Europa e América do Norte, enquanto o Zand Bank nos EAU e o Cross River Bank representam os desenvolvimentos mais rápidos de 2026. A tecnologia pode potencialmente escalar para 65.000 transações por segundo através de soluções de Layer 2, posicionando os primeiros adotantes à frente dos concorrentes que ainda dependem de sistemas legados.

O que o acordo com a JPMorgan realmente sinaliza

O piloto da semana passada, Ripple, JPMorgan, Mastercard e Ondo Finance processando a primeira liquidação de Tesouraria tokenizada transfronteiriça no XRPL em menos de cinco segundos, é a prova mais clara até agora de que o caso de uso institucional é real e está sendo testado nos mais altos níveis das finanças globais.

A JPMorgan não realiza pilotos de pagamento por diversão. Quando a JPMorgan liquida títulos tokenizados no XRPL, está testando se aquela infraestrutura pode lidar com um volume institucional real. E ela acabou de passar.

O CLARITY Act é a chave

O Standard Chartered prevê que o CLARITY Act poderia desbloquear de $4 a $8 bilhões em influxos de ETFs de XRP, e com a marcação do Comitê Bancário do Senado agendada para 14 de maio, esse catalisador está agora a apenas três dias.

$XRP a $1,46 é um ativo de infraestrutura profundamente subavaliado no centro da indústria de pagamentos global de $150 trilhões, ou está precificado exatamente certo, dada a incerteza do cronograma. A resposta depende de se a adoção institucional passa de piloto para produção.

Os pilotos já estão passando. O cronograma de produção é a única pergunta que resta.

Você acha que a Ripple eventualmente substitui o SWIFT, ou eles coexistem? 👇

Não é conselho financeiro. Sempre faça sua própria pesquisa.