A proteção com BTC é fácil. A proteção com ETH está ok. Então o livro começa a parecer um livro de cripto de verdade e, de repente, você está longo em uma cesta, short em alguns micros, carregando uma aposta de basis que ninguém gosta, e explicando para a compliance por que a proteção parece cinco trades separadas coladas juntas com liquidez velha e esperança.

E então algum item pequeno ainda gera barulho no relatório de risco.

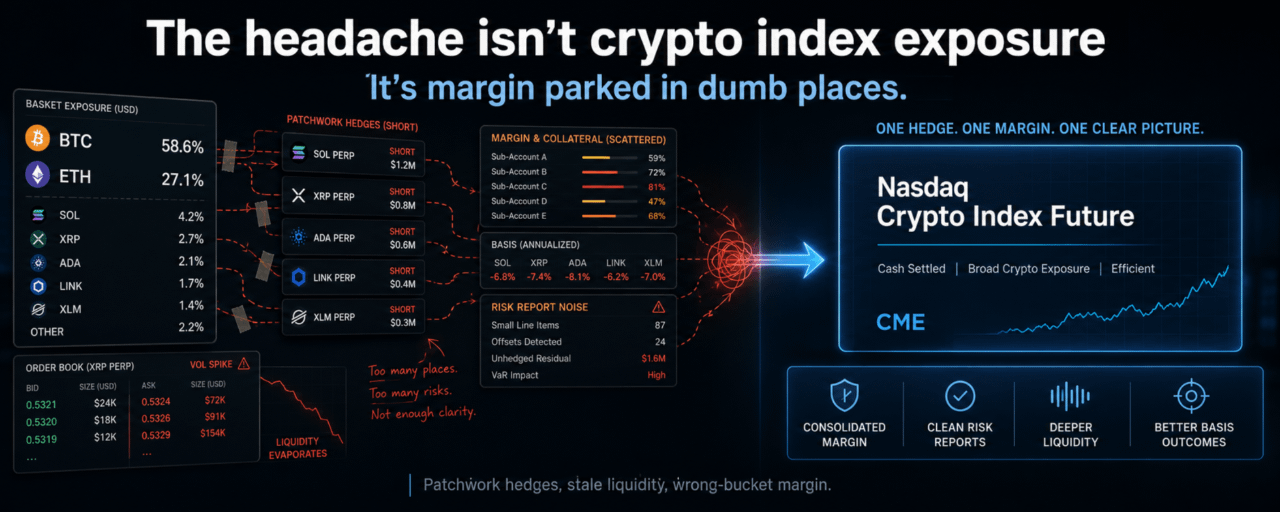

ADA é leve. LINK está basicamente a 0,37% na cesta. Stellar está em torno de 0,30%. Ninguém se importa com esses nomes isoladamente. O problema é quando a posição é pequena demais para impactar o P&L, mas ainda grande o suficiente para criar trabalho operacional, margem de bucket errado, ou alguma questão na sexta-feira às 16:00 da área de risco sobre por que essa coisa está sentada na manga errada.

Essa é a parte que as pessoas fora da mesa perdem. Você não perde a cabeça porque a Stellar subiu. Você perde a cabeça porque o offset vive em outro lugar, o colateral está preso em outra conta, a base é uma suposição, e agora alguém que nunca negociou o contrato quer uma explicação limpa para por que você está long na cesta e short em cinco pequenos pedaços contra isso.

Brutal.

Então, a CME tentando empacotar isso em um futuro do Nasdaq Crypto Index realmente faz sentido, assumindo que o lançamento em 8 de junho passe pela revisão e a tela não esteja morta na chegada. Não porque o produto seja bonito. Porque as pessoas estão cansadas de ver colaterais apodrecerem em subcontas só para manter a parte não-BTC e não-ETH do livro de ordens longe de vagar.

Ainda é principalmente BTC e ETH. Não vamos fingir o contrário. BTC impulsiona isso. ETH é o outro âncora. SOL e XRP importam o suficiente para aparecer. ADA talvez. LINK e XLM são principalmente poeira, a menos que o produto receba fluxo real. Ninguém se importa se o peso está perfeito. Eles se importam se isso reduz a quantidade de limpeza manual estúpida depois que os fluxos do ETF empurram a frente do livro.

A Cboe é para os trajes de varejo que querem um ticker, um wrapper, algo limpo o suficiente para colocar em uma conta de cliente e chamar de exposição. A CME é para os caras que realmente têm que liquidar o trade, fazer a margem, rolar e não serem queimados quando o livro se movimenta contra eles.

As primeiras sessões importam. Não a nota de lançamento. Não a linguagem de 'demanda institucional'. A profundidade importa. O spread importa. Posso mover tamanho durante um rebalanceamento sem ter minha cara arrancada? Posso usá-lo quando a liquidez do BTC está boa, mas o resto do livro está bagunçado? Consigo sair sem chamar três pessoas e fingir que a cotação é real?

Se não, se torna outra tela educada da CME com formadores de mercado mostrando apenas o tamanho suficiente para dizer que negocia e não o suficiente para qualquer um sério confiar.

Então a mesa volta direto para o feio patchwork.

O pior cenário não é que ninguém use. O pior cenário é que alguém use, ache que limpou a margem, então a volatilidade atinge e eles estão encarando um bid morto, uma oferta absurda e uma hedge sangrando P&L em um livro de ordens de cidade fantasma.