Um erro comum no mundo cripto é confundir projetos de qualidade com tokens de qualidade. Sem dúvida, o ONDO é o projeto líder em RWA com a base fundamental mais sólida, a implementação mais forte e a maior conformidade atualmente, mas o token ONDO em si apresenta uma captura de valor muito fraca e uma discrepância séria na relação custo-benefício para investidores.

Em uma frase: quanto mais sucesso o protocolo Ondo tiver, mais os usuários, instituições e projetos lucram, mas os detentores de tokens ONDO têm dificuldade em se beneficiar diretamente.

Primeiro, vamos esclarecer: a camada do projeto Ondo é composta por muitos talentos excepcionais.

Deixando os tokens de lado, a Ondo é, sem dúvida, a referência máxima na pista de RWA, sem concorrência.

Ele realmente conseguiu trazer o financeiro tradicional para o blockchain: tokenização regulamentada de títulos da dívida americana (OUSG), stablecoins de rendimento on-chain (USDY), e ações blue-chip tokenizadas (AAPL, NVDA, TSLA), criando canais regulares para usuários comuns alocarem ações e títulos da dívida americana.

Particularmente agora, após o aperto da regulamentação dos corretores de cross-border, canais como Futu e Tiger estão limitados, fazendo da Ondo o canal on-chain mais central para alocação de ativos no exterior, com volume de negócios, TVL e usuários reais em crescimento explosivo, ocupando uma posição insubstituível no setor.

Do ponto de vista de projeto, tecnologia, implementação, conformidade e posicionamento no setor, a Ondo é indiscutivelmente um grande projeto.

Dois, ponto crítico: por que o lucro do projeto está completamente desconectado do valor do token

A raiz da perda da maioria dos investidores é não saber distinguir entre 'lucro do projeto' e 'lucro do token'.

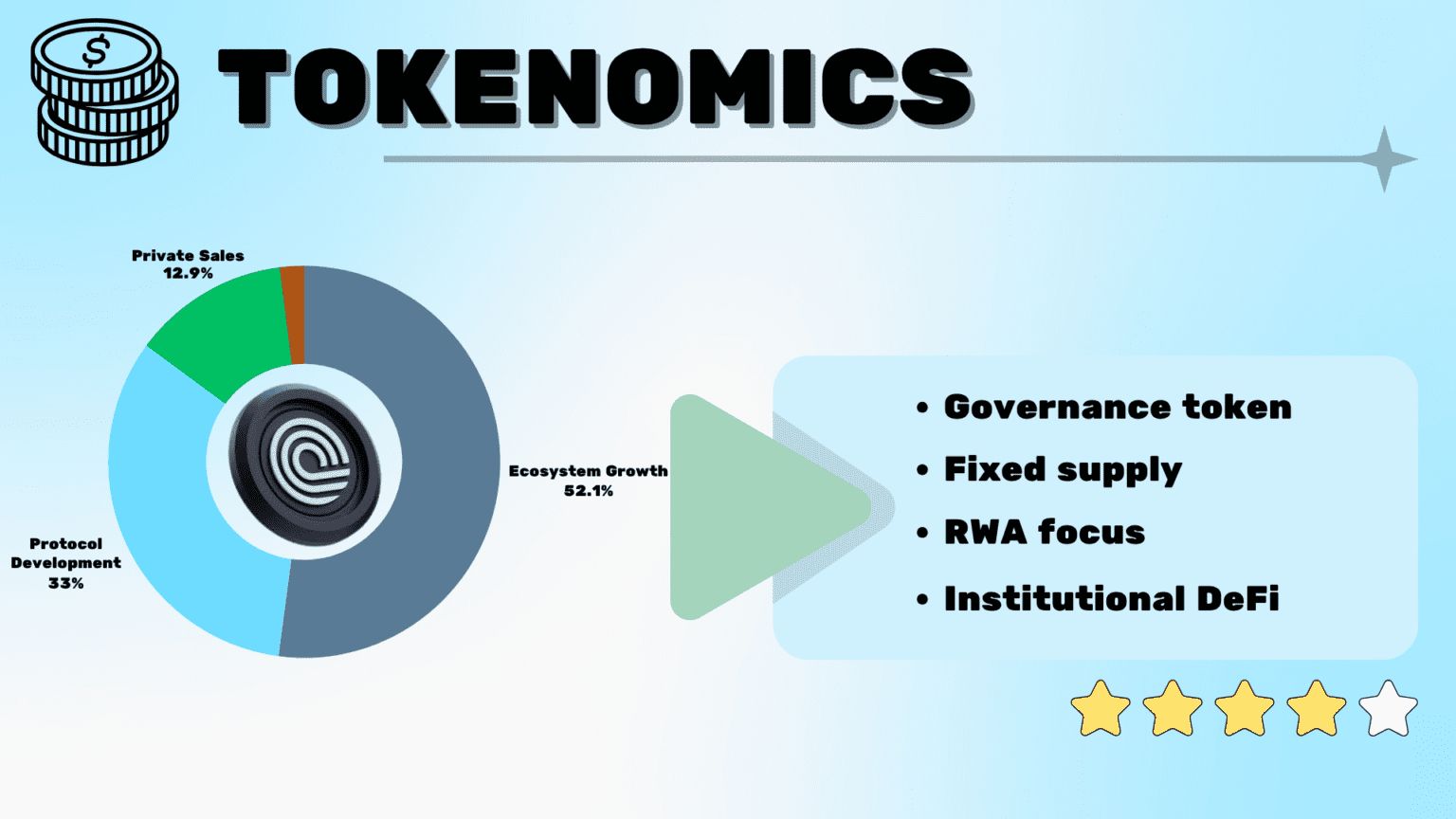

ONDO é um token de governança puro, e não um token de rendimento, apresentando falhas mecânicas naturais:

1. Sem dividendos automáticos, sem participação nos lucros

Todas as taxas de gestão, taxas de transação e rendimentos de títulos da dívida americana gerados pelo protocolo vão diretamente para o tesouro DAO e contas do projeto, sem serem distribuídos para os usuários que mantêm tokens no mercado secundário.

2. O rendimento do staking pode ser desprezível

O staking da ONDO tem um rendimento anual de apenas 0,1% – alguns %, completamente inferior ao rendimento estável do USDY e OUSG, sem qualquer valor financeiro por manter o token.

3. Armadilha típica de 'governança de tokens'

Quanto maior o volume do protocolo, melhor o negócio, maior o ecossistema, maior a receita do projeto, mas os detentores de tokens só podem contar com a 'expectativa de direitos de governança' para imaginar a valorização, a prosperidade do protocolo e os lucros dos pequenos investidores estão completamente desconectados.

Três, a valorização da ONDO depende completamente da narrativa, e não do suporte de desempenho

Atualmente, o mercado da ONDO não é sobre ganhar 'dinheiro de desempenho', mas sim sobre ganhar 'dinheiro de expectativa' e 'dinheiro de bônus regulatório'.

Atualmente, há apenas dois pontos de especulação que sustentam o preço do token:

1. Bônus regulatório de cross-border: canais tradicionais de ações americanas estão limitados, levando a uma concentração de capital em RWA on-chain, resultando em uma breve onda de FOMO.

2. Expectativas mecânicas futuras: o mercado especula que no segundo semestre de 2026, a votação do DAO aprovará o Fee Switch (mecanismo de distribuição de taxas), esperando que o token desbloqueie a captura de valor.

Em termos simples: a ONDO atual não tem nenhum suporte de desempenho para a valorização, tudo é precificado com base em histórias e expectativas. Uma vez que a mecânica não atenda às expectativas, o mercado pode corrigir rapidamente.

Quatro, risco de pressão de venda que não pode ser ignorado

Além das falhas mecânicas, a ONDO ainda enfrenta uma pressão contínua de tokens:

1. Em janeiro de 2026, cerca de 20% do suprimento total (1,9 bilhão de tokens) será desbloqueado, com custos de aquisição muito baixos para os primeiros investidores;

2. Em meados de maio, houve novamente uma migração de 150 milhões de tokens para exchanges como um movimento de venda;

3. A próxima grande liberação de tokens está programada para janeiro de 2027, e a pressão de venda a longo prazo continuará a existir.

A redução da equipe inicial e dos investidores institucionais em projetos de qualidade é normal, mas para tokens de governança que não têm suporte de rendimento estável, a pressão de venda será amplificada indefinidamente.

Cinco, a distinção mais crítica em investimentos: bom projeto ≠ bom token

O valor da Ondo realmente se concretiza em seus produtos ecológicos, e não em tokens de governança.

Se você quer ganhar rendimentos estáveis e colher desempenho real: deve alocar em USDY, OUSG, e ações tokenizadas, pois esses ativos têm juros reais, dividendos e suporte de ativos subjacentes, sendo portadores de valor tangível dos projetos.

Se você quer segurar o token ONDO: na essência, é pura especulação, apostando em reformas mecânicas, bolhas no setor e emoções do mercado, sendo um investimento de alto risco, não um investimento de valor.

Seis, Resumo

Escolher a rota, escolher o projeto e escolher o token são três coisas completamente diferentes.

Ondo é sem dúvida um dos melhores projetos de RWA, mas o token ONDO é um ativo especulativo com captura de valor fraca, dependente de expectativas e com alta pressão de tokens.

Um bom projeto não significa necessariamente que o token seja bom; um ecossistema que pode gerar lucro não garante que o token também tenha lucro. Esta é a maior verdade da ONDO e a mais fácil de ser ignorada, então não se deixe levar por impulsos.