Quando Chris Lee se juntou à OKEx como executivo fundador em 2016, o manual era simples: seguir o dinheiro para o cripto. Hoje, sentado em Palo Alto — o centro nervoso da revolução da IA — ele está aplicando o mesmo princípio em um cenário muito diferente. O capital, diz ele, se deslocou.

Em uma conversa ampla com os anfitriões Sr. Z e Victor da 168X, Chris — que atuou como CEO da OKEx, CFO do OK Group e da Huobi, e presidente da Black Hole Capital — explicou sua evolução de insider cripto para defensor de ações de IA. Sua mensagem não era que o cripto está morto. Era que os maiores retornos agora não estão em altcoins. Eles estão nas chamadas de lucros da Nvidia, na cadeia de suprimentos de memória HBM e na construção de semicondutores que está garantida até 2027.

A Única Regra Que Não Mudou

A filosofia de investimento do Chris sempre se resumiu a uma única pergunta: onde está o capital real fluindo?

"Na década passada, essa resposta era cripto," ele explicou. "Agora é infraestrutura de IA, memória e interconexões ópticas. Eu não abandonei a cripto — apenas me recuso a ignorar o que os números estão me dizendo."

Isso não é sentimento ou narrativa. É matemática da cadeia de suprimentos. Nvidia, TSMC e Broadcom têm backlog de pedidos se estendendo até 2026 e além. Hyperscalers ainda estão aumentando os gastos de CapEx. Isso não é comportamento de bolha — é demanda estrutural.

Correção Saudável vs. Crash Real: Como Distinguir a Diferença

Após seis semanas consecutivas de ganhos, Chris sinalizou o mercado como ultrapassado para o que ele chama de uma correção de "espremer a toalha" — eliminando posições excessivamente alavancadas e a euforia de varejo sem quebrar a tendência subjacente.

Três coisas sinalizariam uma genuína reversão de tendência, ele argumentou: empresas de IA perdendo a orientação de lucros, cortes no CapEx empresarial, ou taxas de juros saindo de controle. Nenhuma dessas está acontecendo. O backlog da Nvidia está cheio. A TSMC está construindo novas fábricas. Microsoft, Amazon e Google estão todas acelerando os gastos com nuvem.

"Cada grande venda antes que esses sinais apareçam é uma oportunidade de compra," ele disse. "Um mercado em alta sem correções é na verdade mais perigoso."

Cash É Ofensiva, Não Defesa

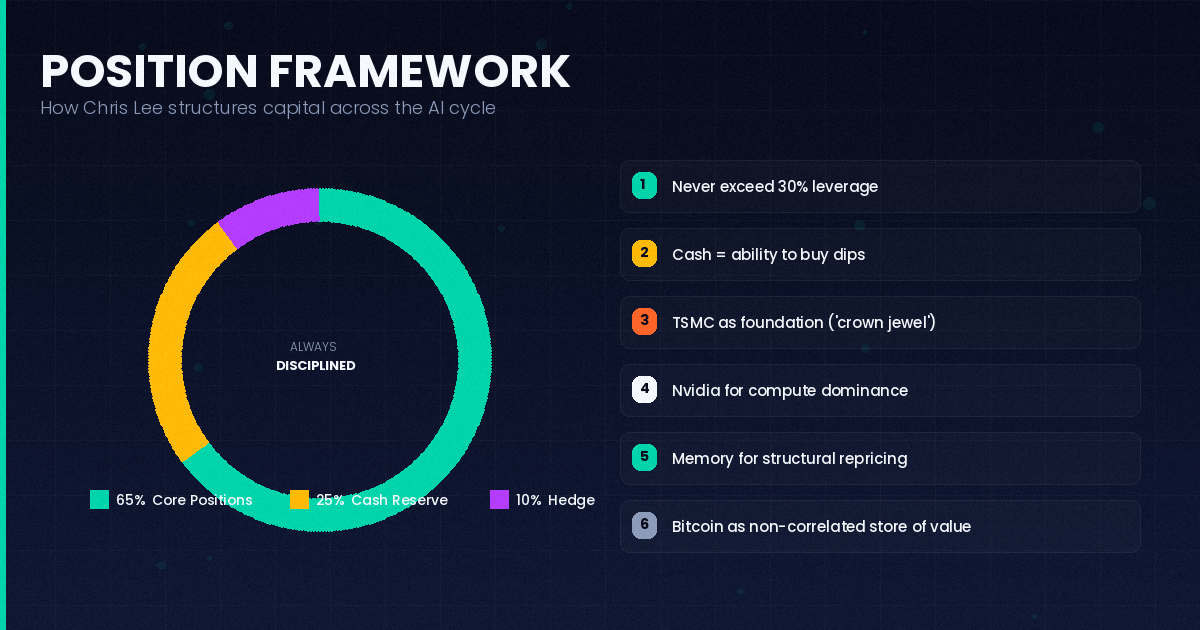

Uma das posições mais contra-intuitivas de Chris: carregar 20–30% em cash em um mercado em alta é uma estratégia agressiva, não conservadora.

Seu quadro pessoal: 60–70% de posições centrais, 20–30% em cash, uma pequena hedge. A lógica — quando tudo cai, os detentores de cash são os únicos que realmente podem comprar. Durante a grande venda em 31 de março, ele estava aumentando posições enquanto outros estavam vendendo em pânico.

Sobre alavancagem: ele limita a 10–30% e trata qualquer coisa além disso como um passivo psicológico. "Os mercados não são apenas economia — são psicologia. Alavancagem remove sua capacidade de pensar claramente."

Suas principais holdings: TSMC (que ele chama de "joia da coroa da revolução da IA" — a única empresa que vence independentemente de GPUs ou CPUs dominarem), Nvidia e ações de memória, particularmente nomes expostos a HBM.

Módulos Ópticos vs. Memória: Um Estudo em Má Precificação

A distinção mais acionável no atual quadro de Chris é a lacuna de avaliação entre interconexões fotônicas e armazenamento de memória.

As ações de módulos ópticos subiram bastante. As razões P/E futuras já estão precificando expectativas de 2027–2028, e a óptica co-embalada (CPO) — o produto de próxima geração que todos estão empolgados — não tem um cronograma firme de comercialização. Ele observou que um grande fundo de hedge focado em IA (gerindo mais de $10 bilhões em AUM, fundado por um ex-pesquisador da OpenAI) já havia saído de posições na Lumentum e Coherent, rotacionando para a Corning em vez disso.

Memória é uma história completamente diferente.

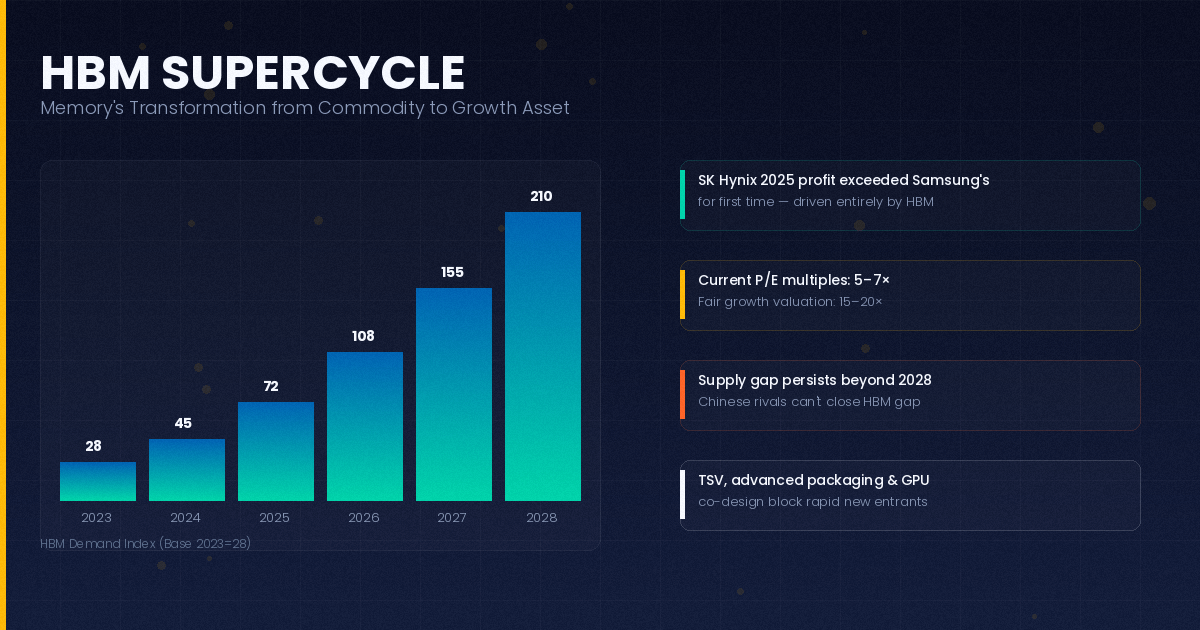

O lucro anual da SK Hynix em 2025 superou o da Samsung pela primeira vez — impulsionado quase inteiramente por vendas de HBM. No entanto, Wall Street ainda estava avaliando as empresas de memória como produtores cíclicos de commodities, aplicando múltiplos de 5–7x lucros a negócios que estão se comportando mais como empresas de crescimento. À medida que os bancos de investimento começam a revisar essa estrutura para cima (Morgan Stanley, JPMorgan e UBS iniciaram recentemente reavaliações), Chris vê a reprecificação como apenas começando.

"A capacidade não atenderá à demanda industrial até 2028. Alguns participantes da cadeia de suprimentos em Taiwan acham que até 2030 é otimista. Mas o mercado ainda está usando a lente de avaliação de ontem."

HBM: Por Que Isso Não É o Ciclo de Memória do Seu Avô

O investimento tradicional em memória era sobre cronometrar o ciclo das commodities — comprar barato quando a superprodução de DRAM derruba os preços, vender caro quando o ciclo muda. A história do HBM, argumenta Chris, é estruturalmente diferente.

O CEO do Google disse que a demanda por computação em IA dobra a cada seis meses. Isso não é uma afirmação sobre um ciclo de produto específico — é uma afirmação sobre a necessidade de infraestrutura. Cada camada da pilha de IA (energia, computação, memória, aplicações, nuvem) está escalando em conjunto, e a memória é o gargalo que é mais difícil de resolver rapidamente.

"As pessoas continuam chamando isso de commodity," disse Chris. "Tudo é uma commodity se você ampliar a visão o suficiente. Mas quando os números parecem assim, e a avaliação ainda reflete uma estrutura cíclica — isso é uma má precificação."

A restrição de oferta em HBM também tem um teto técnico rígido. A Memória de Alta Largura de Banda requer fabricação de TSV (via-silício), embalagem avançada e integração profunda co-desenho com fabricantes de GPU. Essas são capacidades de longo prazo que não podem ser replicadas rapidamente.

A China pode quebrar o oligopólio da memória?

A resposta curta: não no nível HBM, não tão cedo.

A CXMT (ChangXin Memory) está cerca de três anos atrás da ponta de liderança. A YMTC (Yangtze Memory Technologies) conquistou cerca de 11% do mercado global de NAND — genuinamente impressionante — mas NAND não é HBM.

As três barreiras técnicas são: fabricação de TSV (que requer equipamentos EUV sujeitos a restrições de exportação), infraestrutura de embalagem avançada e relacionamentos de co-design com Nvidia e AMD. Os fabricantes chineses atualmente não têm acesso a nenhuma dessas em escala.

"Eles continuarão ganhando participação de mercado em DRAM de commodities e NAND de consumo," disse Chris. "Mas o nível premium de HBM — HBM3, HBM4 — isso é Hynix, Samsung e Micron no futuro próximo."

Por que Altcoins São um Negócio Perdido Agora

Chris passou cinco anos gerenciando duas das maiores exchanges de cripto do mundo. Ele viu todos os ciclos, todos os pumps, todos os colapsos. Sua avaliação atual é direta: a era dos plays de altcoin 100x está funcionalmente encerrada para a maioria dos participantes de varejo.

A fórmula para um altcoin de sucesso — consenso da comunidade, credibilidade técnica, equipe forte, apoio de VC, suporte de exchanges — ainda existe no papel. Mas a máquina se tornou eficiente demais. As instituições escolhem os frutos mais baixos antes que os investidores de varejo entendam o que estão vendo. E a maioria dos tokens está em uma trajetória lenta para zero.

Sua recomendação: faça dollar-cost average em Bitcoin e Ethereum. Trate Solana, BNB e um punhado de outros como alocações secundárias. Altcoins recebem um pequeno "orçamento de entretenimento" — não uma posição central.

"Eu vi pessoas inteligentes serem destruídas por altcoins," ele disse. "A equipe de troca, os insiders, os VCs — eles já foram pagos. O que sobrou para o varejo é a limpeza."

Configuração Técnica do Bitcoin

No momento da gravação, o Bitcoin havia quebrado abaixo de sua média móvel de 200 dias (cercando $80K), um sinal significativo de fraqueza de médio prazo. Chris vê um potencial para uma limpeza na zona de $65K–$70K para eliminar posições alavancadas antes de qualquer recuperação.

Seu ponto mais amplo: não confunda os técnicos do Bitcoin com a narrativa macro da cripto, e não confunda nenhum deles com a tese de ações de IA. Esses são pools de capital separados com características diferentes. Bitcoin é ouro digital — uma reserva de valor e proteção contra a inflação. Ethereum é infraestrutura descentralizada — petróleo digital. Eles pertencem a um portfólio como uma alocação distinta, não como um substituto para a exposição a semicondutores.

Duas Condições para a Próxima Alta do Mercado Cripto

Para que a liquidez real retorne aos mercados de cripto, Chris vê duas exigências:

Primeiro, as ações de IA precisam passar por uma consolidação significativa — o suficiente para causar realização de lucros e rotação de capital para ativos de maior beta. Em segundo lugar, a cripto precisa de verdadeiros catalisadores institucionais: estruturas de stablecoin reguladas se tornando operacionais, crescimento claro na emissão de USDC/USDT, e tokenização de ativos do mundo real ganhando tração em cadeias públicas.

"Até que ambas as condições sejam atendidas, o mercado cripto estará limitado a uma faixa," ele disse. "Não negocie altcoins enquanto espera."

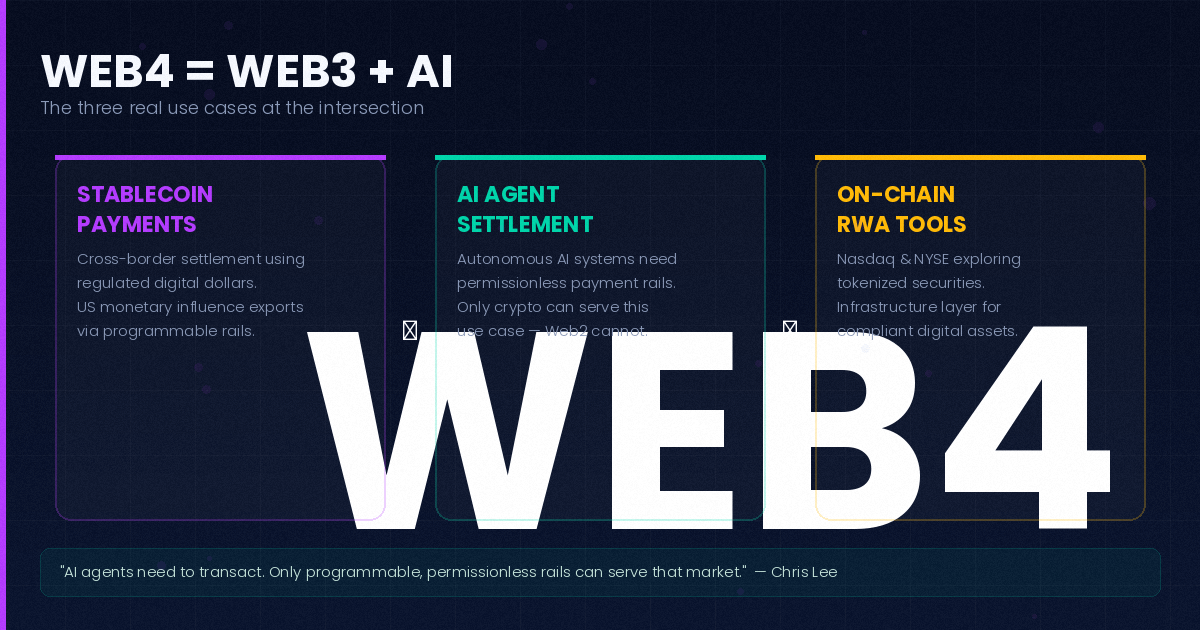

Web4: A Interseção Que Realmente Faz Sentido

O fundo de risco de Chris, Merkle 3s Capital, está focado no que ele chama de "Web4" — a convergência da infraestrutura blockchain com capacidades de IA.

Três casos de uso que ele considera genuinamente valiosos em vez de especulativos:

Pagamentos transfronteiriços baseados em stablecoin — particularmente à medida que o quadro regulatório dos EUA se esclarece, tornando os pagamentos digitais denominados em dólar viáveis como um mecanismo de exportação para a influência monetária dos EUA.

Liquidação por agentes de IA — sistemas autônomos de IA conduzindo comércio, executando contratos e liquidando transações entre si. Este é um caso de uso que requer trilhos programáveis e permissionless. As finanças tradicionais não conseguem atendê-lo. A cripto pode.

Ferramentas RWA on-chain — à medida que Nasdaq e NYSE exploram valores mobiliários tokenizados, a camada de infraestrutura para instrumentos financeiros compatíveis e acessíveis se torna um valioso ativo.

Onde os Jovens Devem Realmente Plantar Sua Bandeira

O conselho de Chris para a próxima geração de construtores e investidores é organizado em torno de três dimensões:

Geografia: Para aqueles com educação em inglês (Hong Kong, Taiwan, Singapura, Malásia), os principais mercados são a Bay Area, Nova York e Austin. Os centros asiáticos — Singapura, Hong Kong, Tóquio — servem como pontes operacionais. A China continental ainda é o melhor ambiente de execução da cadeia de suprimentos do mundo.

Indústria: Cinco setores vão concentrar o maior capital na próxima década: IA, semicondutores, energia, biotecnologia e serviços financeiros. Escolha um. Aprofunde-se.

Habilidades: Escolha uma habilidade difícil e alcance o top 10% nela — engenharia de IA, gerenciamento de produtos, pesquisa de investimentos ou vendas técnicas. Complete com fluência em inglês, comunicação intercultural e literacia em mercados de capitais.

Taiwan, ele observou, tem uma vantagem estrutural que muitas vezes é subestimada: DNA de fabricação de hardware. O suprimento global de hardware inteligente pronto para IA vem essencialmente de dois lugares — China continental e Taiwan. Muito do que é enviado sob a marca da China continental é construído com engenharia taiwanesa.

O Quadro para Superar a Incerteza

Chris encerrou com os quatro princípios que guiaram a cultura interna da Huobi — que ele ainda considera aplicáveis:

Seleção supera esforço. Pensar claramente sobre o que trabalhar é mais importante do que trabalhar mais arduamente na coisa errada.

Não espere. "A vida não pode ser perdida pela palavra 'esperar'." As oportunidades não ficam abertas indefinidamente.

Resiliência cobre recursos. Quando o capital é escasso, a resistência mental é o substituto.

Troque valor por valor. Compreender o que você está negociando — tempo, reputação, capital — em troca de qual resultado é uma disciplina fundamental.

A isso, ele adicionou duas de suas próprias: especializar (profissionais fazem o que profissionais fazem) e pensar em três dimensões — contexto global, visão sistêmica e horizonte de longo prazo.

Seu benchmark final para decisões de investimento: você consegue dormir? "Coração em paz, sono em paz, família em paz. Se qualquer um desses três for afetado por uma posição, a posição está errada."

A $81.000–$82.000, ele saiu discretamente de toda a posição em Bitcoin de seu fundo. Não porque ele seja pessimista a longo prazo, mas porque ele poderia agir sem estresse — sem alavancagem, reservas de cash suficientes, análise clara. Essa liberdade psicológica, ele sugeriu, vale mais do que qualquer negociação individual.

"Nós somos todos pequenos atores em uma máquina muito grande," ele disse. "Mas somos responsáveis por nossas próprias decisões, nossas famílias e as pessoas com quem trabalhamos. Isso é o suficiente para trabalhar."

Chris Lee é co-fundador da Merkle 3s Capital. Ele anteriormente atuou como CEO da OKEx, CFO do Grupo OK, CFO da Huobi, e Presidente da Black Hole Capital. Ele está baseado em Palo Alto, Califórnia.