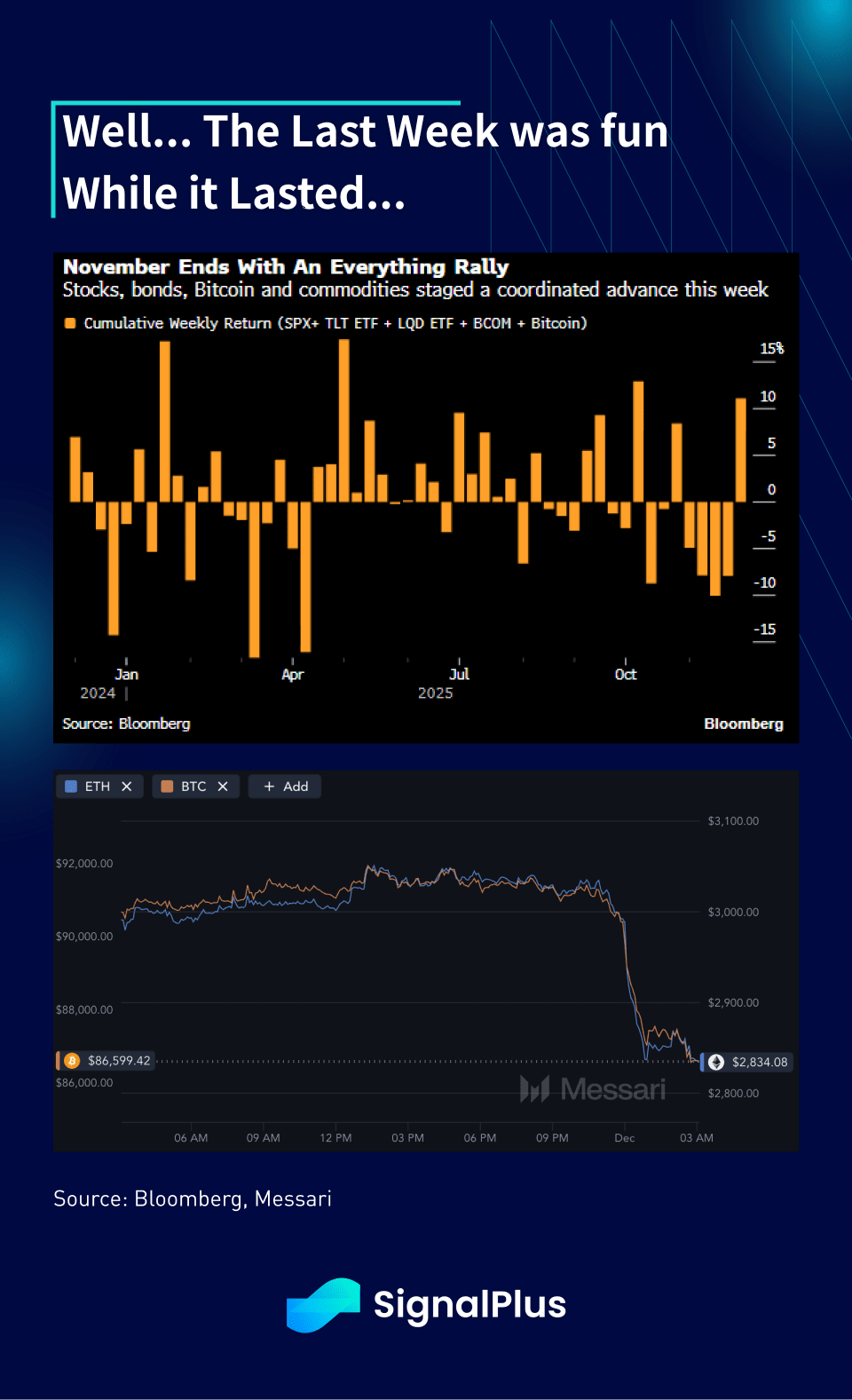

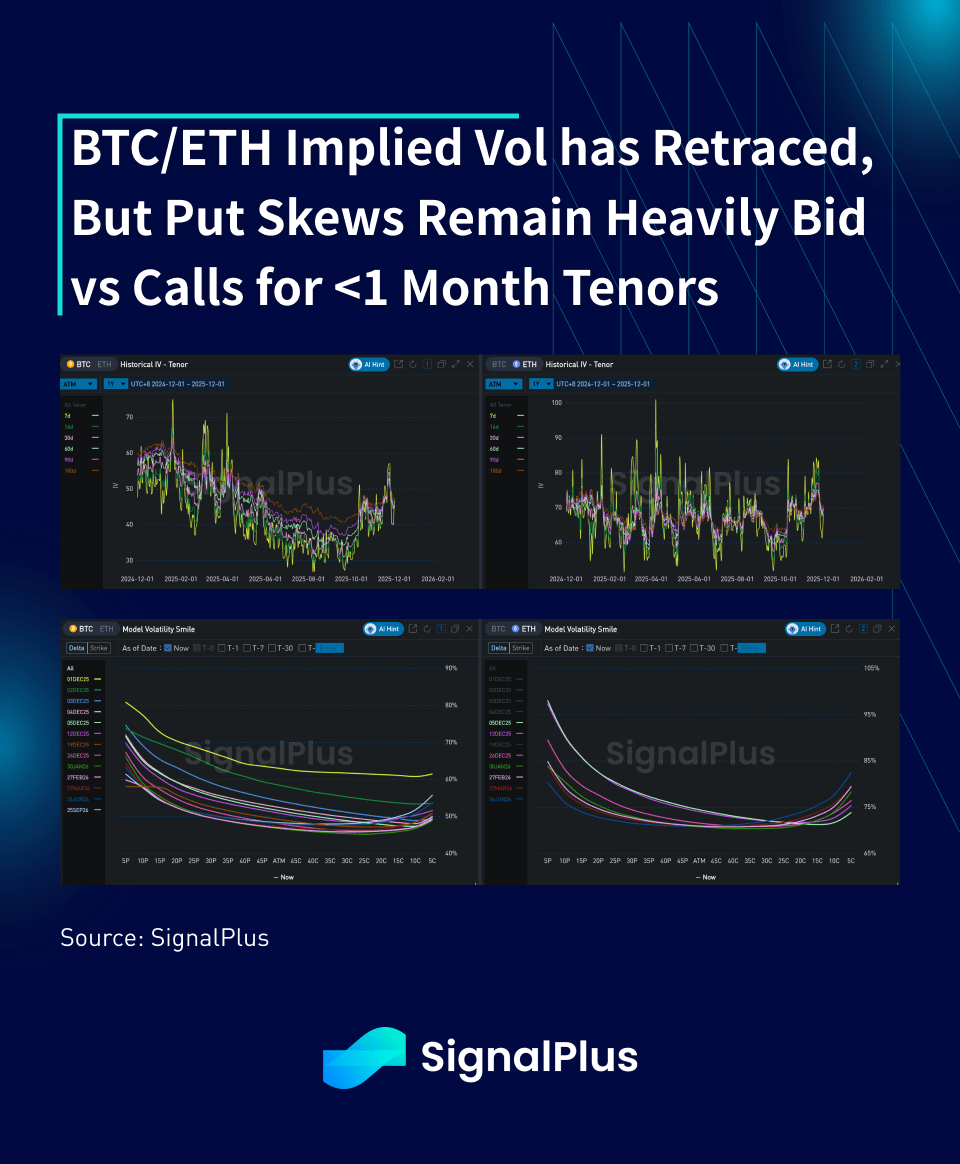

Bem, isso foi rápido. Após um forte rali de risco para fechar a semana, os preços das criptomoedas despencaram para começar dezembro, com o BTC caindo abaixo de $87k em mais uma corrida de stop-loss provocada durante a sessão matinal fraca da Ásia.

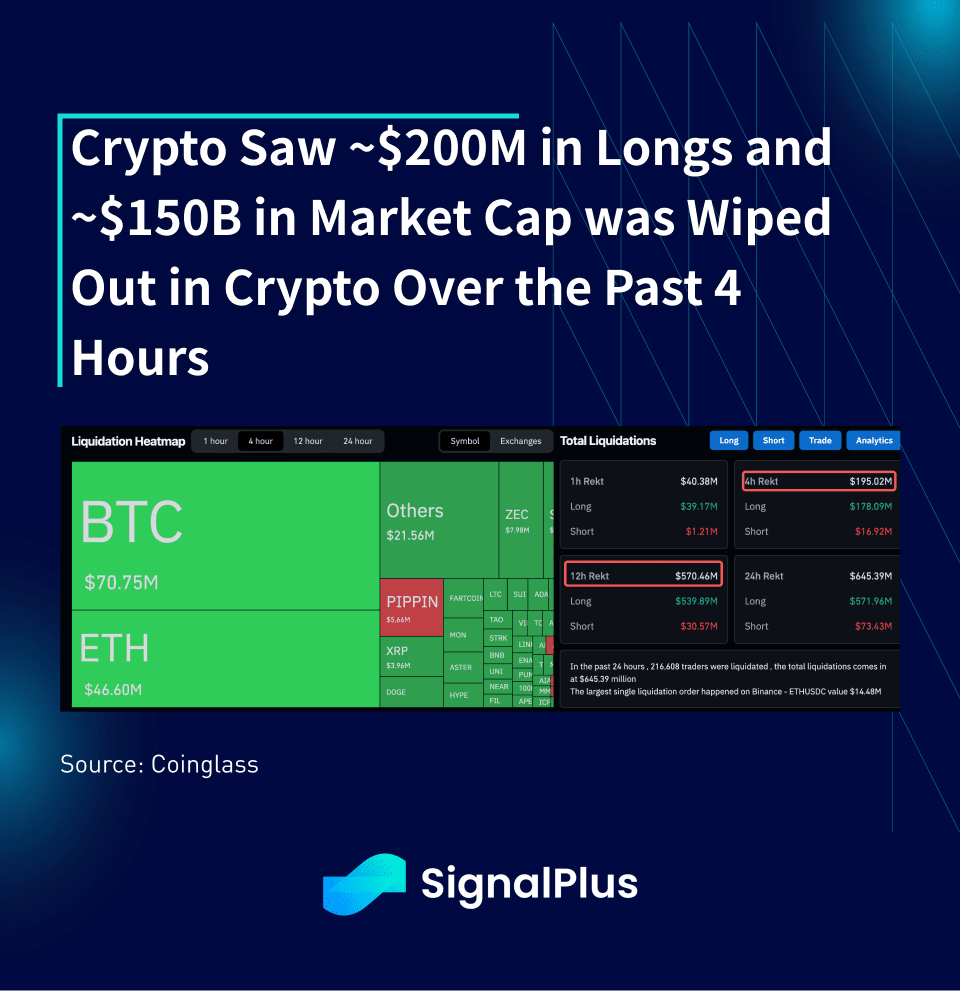

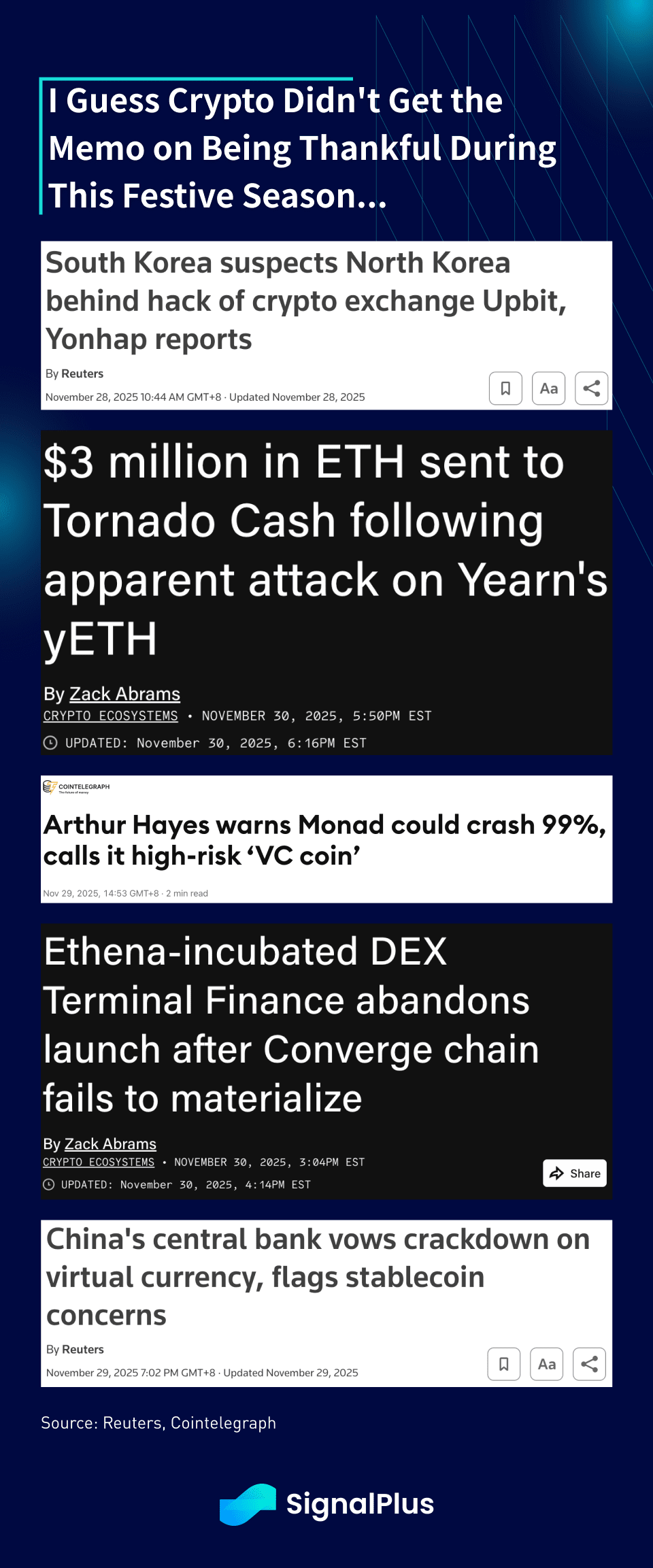

Embora seja difícil culpar um gatilho específico, o apetite geral por risco permanece fraco após a lavagem de outubro-novembro, e se agravou por uma série de manchetes negativas que surgiram nas últimas sessões. Com mais um hack de DeFi em um protocolo OG (staking do Yearn), um terminal DEX abandonando seu lançamento muito aguardado devido a duras condições de mercado (Terminal Finance), OG Arthur Hayes abertamente ‘FUD’ sobre o recente ICO Monad (99% de desvalorização), um rebaixamento da classificação S&P do USDT para ‘fraco’ (divulgações deficientes), e o PBoC reiterando sua posição cautelosa sobre a negociação de criptomoedas e stablecoins, provavelmente é justo dizer que permanecemos firmemente no território de mercado em baixa até novo aviso.

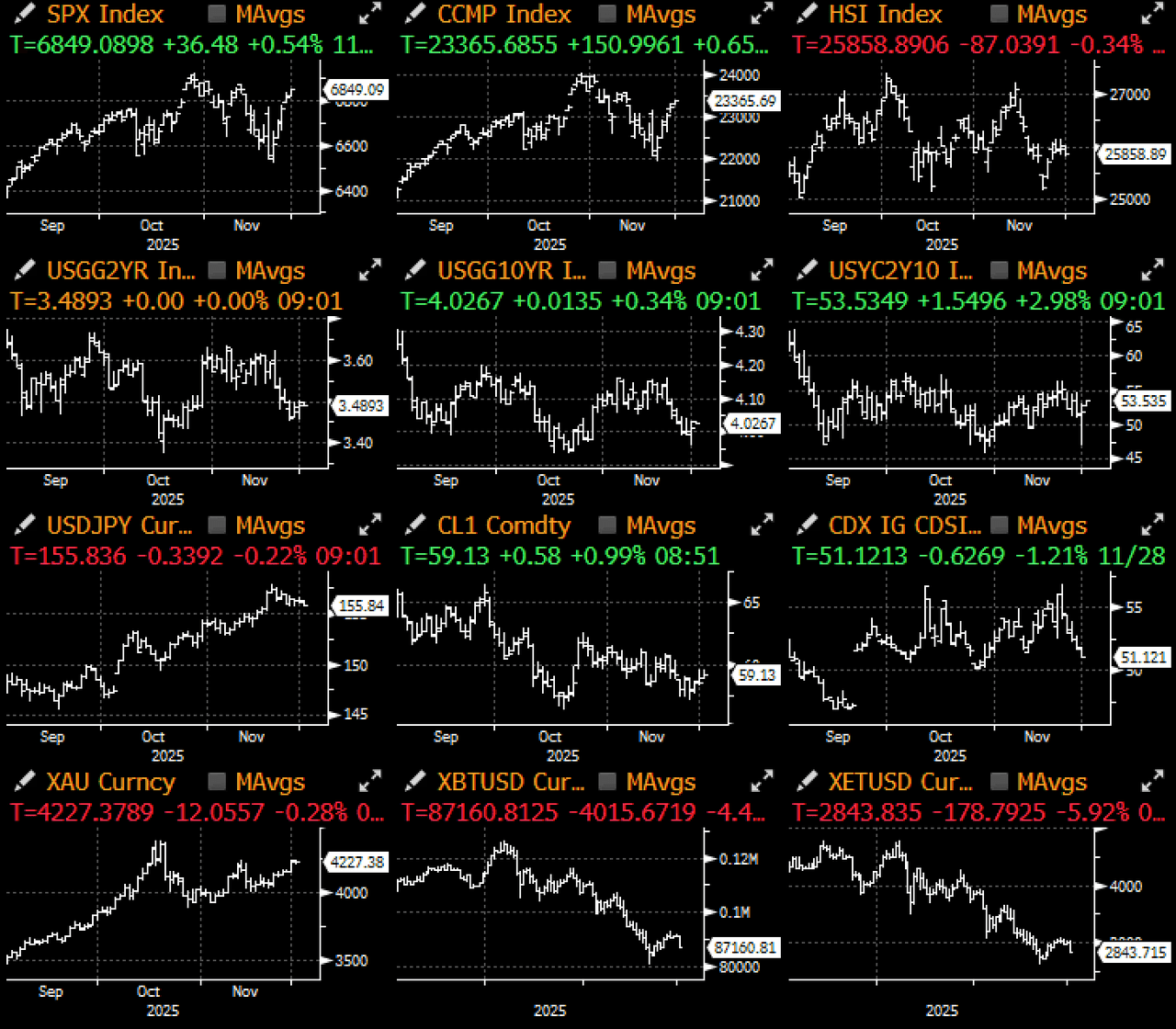

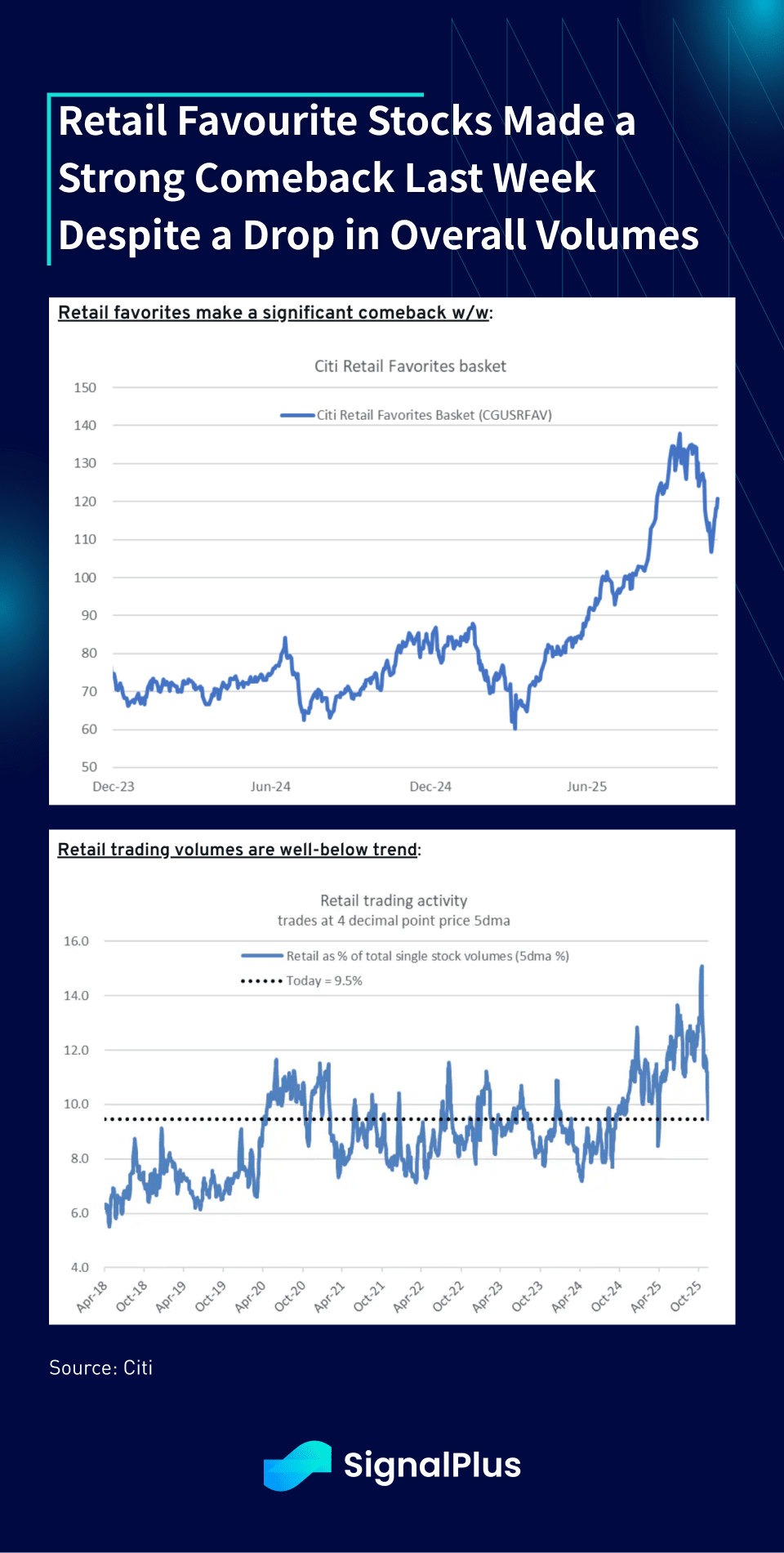

No mercado de ações, o SPX subiu 3,7% na semana passada, liderado por semicondutores (+5,4%) e varejo (+4,7%), com ações favoritas do varejo fazendo um forte retorno semana a semana, apesar de uma queda geral nos volumes de negociação de varejo.

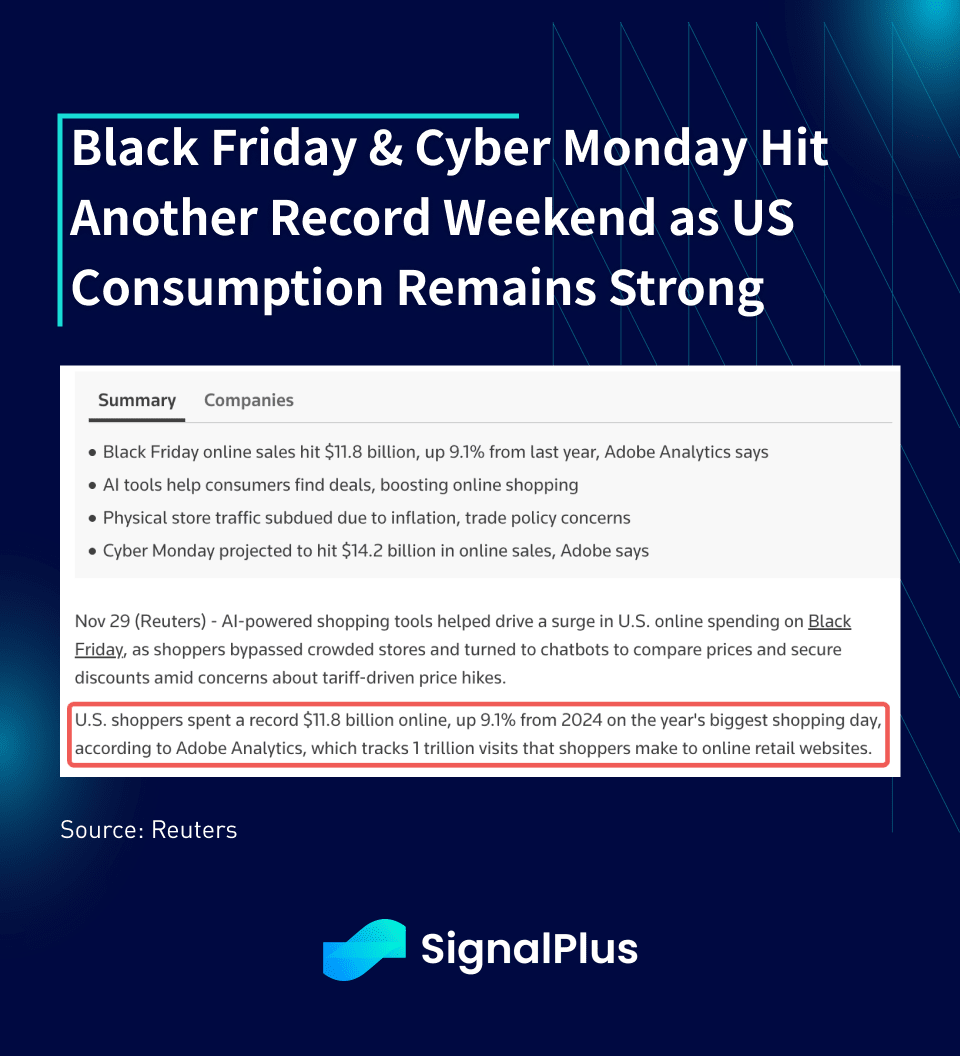

Além disso, as primeiras indicações das vendas da Black Friday sugerem que atingimos mais um recorde, com as vendas online atingindo um recorde de quase $12bln (+9% ano a ano), e a Cyber Monday projetada para trazer mais $14bln em receitas. O consumo nos EUA parece continuar robusto até agora.

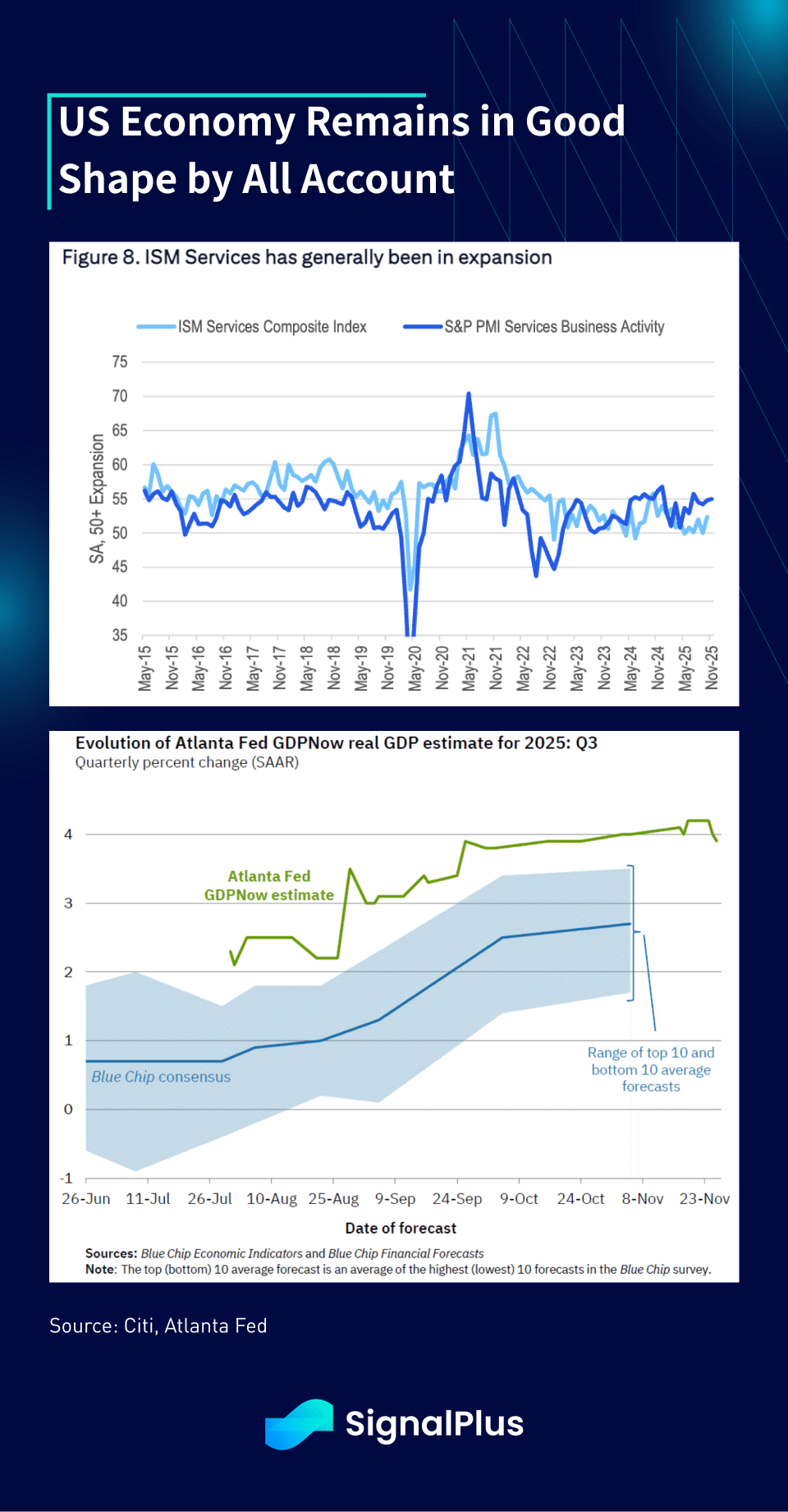

Fora das vendas de feriado, teremos um calendário econômico razoavelmente movimentado com ISM, ADP, Reivindicações, PMIs e confiança da UMich na agenda desta semana. Apesar de todo o barulho, os PMIs têm se mantido em uma faixa de expansão saudável de 50–55 desde 2022, enquanto o GDPNow do Fed de Atlanta continua a prever uma taxa de crescimento acima da de Wall Street, já que a economia permanece em boa forma.

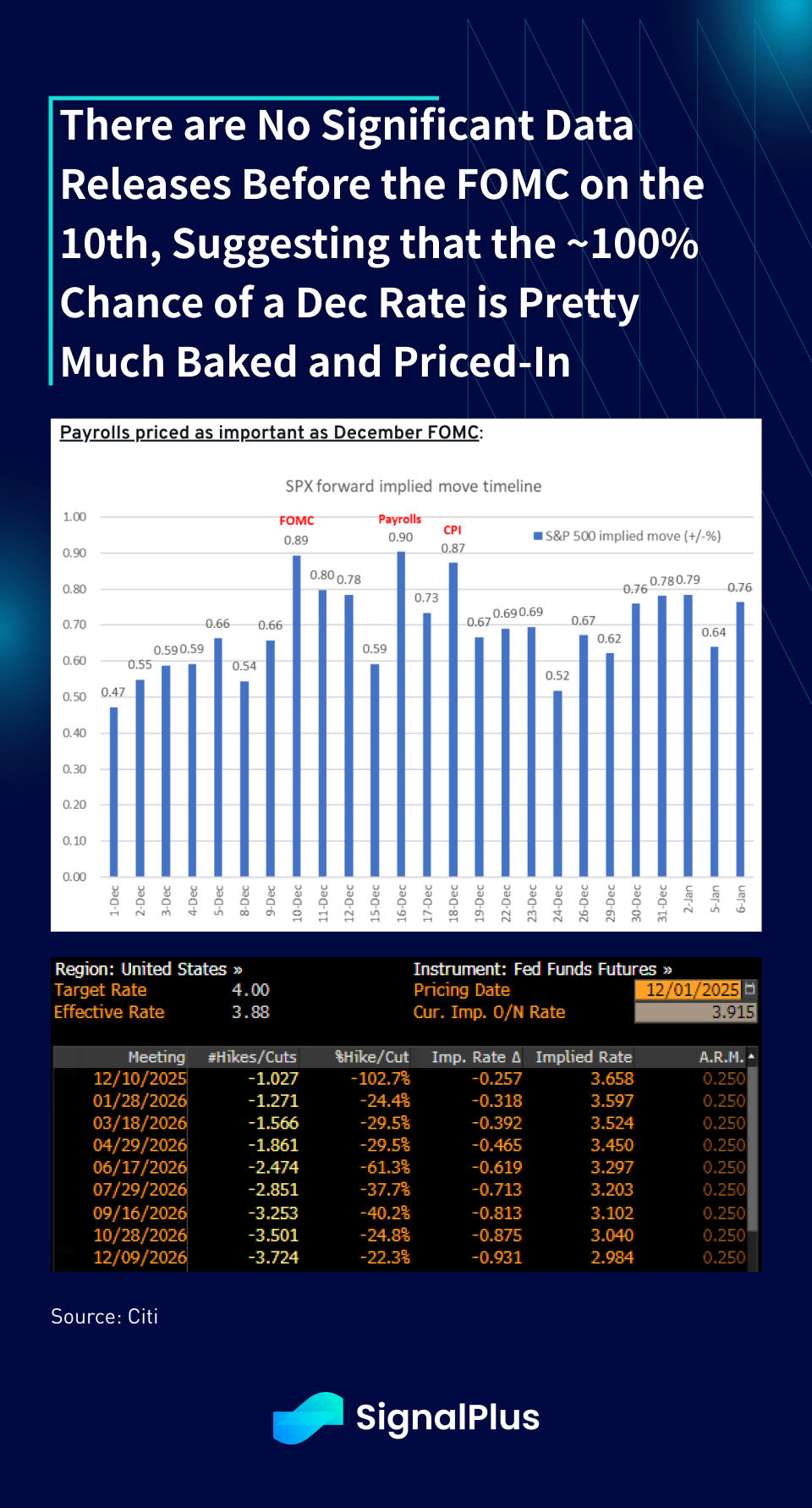

As datas econômicas mais importantes para o restante do ano serão nas próximas 2 semanas, com o FOMC no dia 10, seguido pelo NFP atrasado no dia 16 e CPI no dia 18. Além disso, vale ressaltar que basicamente não há dados econômicos de nível 1 que serão divulgados entre aqui e a data do FOMC, então a chance de ~100% de um corte do Fed está basicamente embutida, já que o Fed não tende a surpreender as expectativas do mercado, e o foco será na linguagem orientadora para a trajetória de 2026, em vez da decisão sobre a taxa em si.

Especificamente, estaremos atentos para que o Fed comente sobre sua crescente confiança em pressões inflacionárias em recuo versus mercados de trabalho enfraquecidos e condições de mercado apertadas para justificar um 'corte dovish', e vice-versa da outra maneira. Também haverá escrutínio sobre as atas sobre 'quantos' participantes preferiram manter as taxas inalteradas como uma dissidência, especialmente à luz dos relatórios de NFP e CPI ainda não divulgados, e como Powell responde às perguntas sobre a lacuna inflacionária versus lacuna de desemprego durante a Q&A. Cobriremos mais sobre a reunião do Fed mais tarde, à medida que nos aproximamos do evento.

Boa sorte & boas negociações!