Uma enorme fratura estrutural acabou de enviar ondas de choque pelo cenário centralizado de ativos digitais. Nas últimas 24 horas, várias plataformas de cripto de Tier-1 foram forçadas a interromper abruptamente e cancelar suas ofertas de ações pré-IPO "Tokenized SpaceX" amplamente divulgadas.

O impacto é colossal: estima-se que $1 bilhão em ordens de compra de clientes de varejo foram congeladas, canceladas ou forçosamente liquidadas de volta para stablecoins.

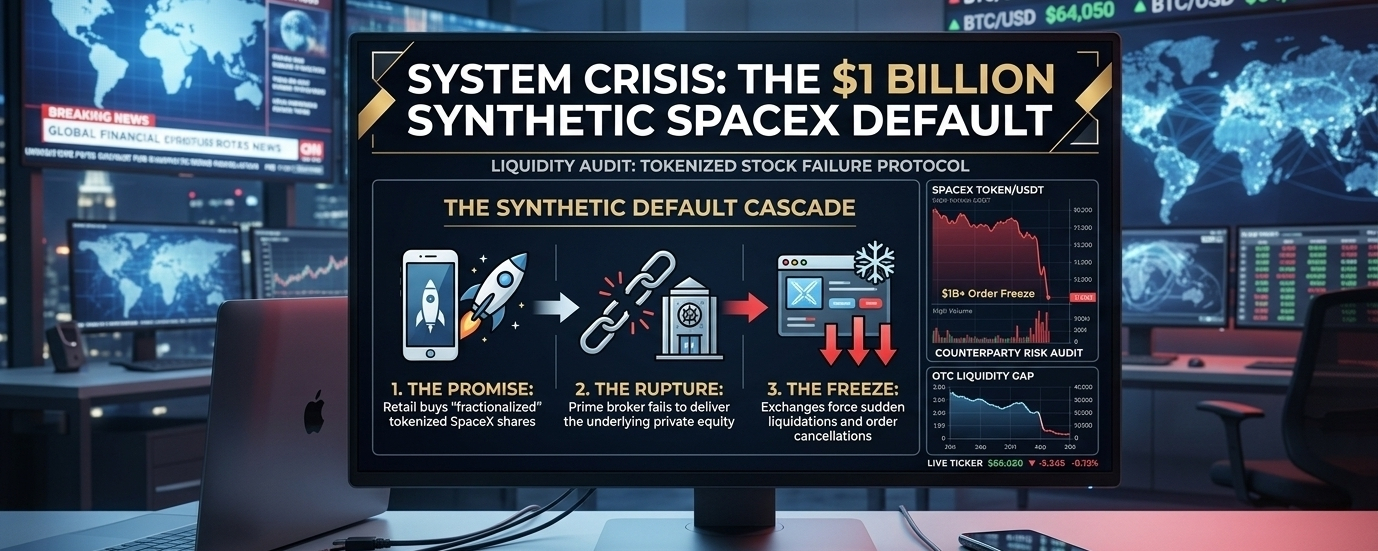

[ A CASCATA DE DEFAULT SINTÉTICO ]

├── 1. A PROMESSA: Varejistas compram ações tokenizadas do SpaceX "fracionadas".

├── 2. A RUPTURA: O corretor prime falha em entregar o private equity subjacente.

└── 3. O CONGELAMENTO: As exchanges forçam liquidações súbitas e cancelamentos de ordens.

📊 A Ilusão do Private Equity Sintético

O conceito por trás de ativos do mundo real (RWA) tokenizados é extremamente atraente. Oferecer aos traders de varejo acesso fracionado a megaempresas privadas Web2 hiper-exclusivas como a SpaceX do Elon Musk soa como a democratização financeira definitiva.

No entanto, por trás das interfaces de usuário de blockchain sofisticadas, existe uma dura realidade arquitetônica: Tokens sintéticos dependem completamente de intermediários tradicionais, altamente centralizados.

Quando você compra uma ação tokenizada em uma plataforma cripto, você não está interagindo diretamente com a SpaceX ou a Nasdaq. Você está dependendo de uma cadeia complexa de custódia envolvendo uma exchange cripto, um corretor secundário e uma câmara de compensação tradicional que mantém as ações físicas de private equity em um cofre.

Se aquele corretor prime tradicional falhar em garantir legalmente ou entregar o private equity subjacente dos insiders da SpaceX, o smart contract na blockchain se torna um papel completamente sem valor. A exchange é forçada a acionar um interruptor de emergência imediatamente.

⚠️ A Vulnerabilidade Estrutural Central

Essa falha não aconteceu por causa de um exploit de blockchain, um bug em smart contracts, ou um hack de finanças descentralizadas (DeFi). Aconteceu porque a infraestrutura tradicional e analógica do sistema de private equity é fechada, lenta e completamente incompatível com as demandas de liquidez instantânea, 24/7, do mercado cripto.

Risco de Contraparte Exposto: Se você possui tokens sintéticos representando ativos do mundo real ou ações pré-IPO em uma exchange centralizada, você não possui o ativo. Você possui uma promessa digital. Você está assumindo um enorme risco de contraparte de corretores de terceiros não verificados.

A Armadilha da Liquidação: Quando os trilhos financeiros tradicionais quebram nos bastidores, você não recebe as ações que pagou. Em vez disso, você é atingido por reembolsos forçados em stablecoins, perdendo completamente a alta macro da verdadeira valorização do ativo.

🧭 Veredicto do Sistema

Este evento de liquidação de $1 bilhão é um lembrete duro e necessário da ética central da criptografia. Confiança sintética ainda é confiança. Se você não pode fazer a auto-custódia do ativo subjacente, ou se não pode verificar sua existência diretamente em um livro-razão de blockchain público via Prova de Reservas, você está negociando uma ilusão.

À medida que as linhas entre ações Web2 e liquidez Web3 continuam a se misturar, gerenciar seu risco de contraparte não é mais opcional—é a diferença entre sobrevivência e liquidação. Acompanhe os trilhos reais, não o hype de marketing. 🧠⚡