O mercado cripto passou 2026 obcecado com fluxos de ETF, rendimentos de stablecoins e o próximo airdrop de camada 2. Enquanto isso, um movimento mais silencioso e consequente está se desenrolando no terreno. Redes de Infraestrutura Física Descentralizada (DePIN) evoluíram de pontos de Wi-Fi crowdsourced para aquisição direta de torres de telecomunicações, estações de carregamento de EV, estações base de GPS e sensores climáticos. Mas a verdadeira história não é o hardware, é o financiamento. Os projetos DePIN não estão mais dependendo apenas de emissões de tokens ou capital de risco. Eles estão ativamente usando mercados de dívida tokenizada para comprar ativos físicos, efetivamente transformando crédito on-chain em infraestrutura off-grid. E os reguladores ainda não perceberam.

A Mudança de Incentivos para Propriedade

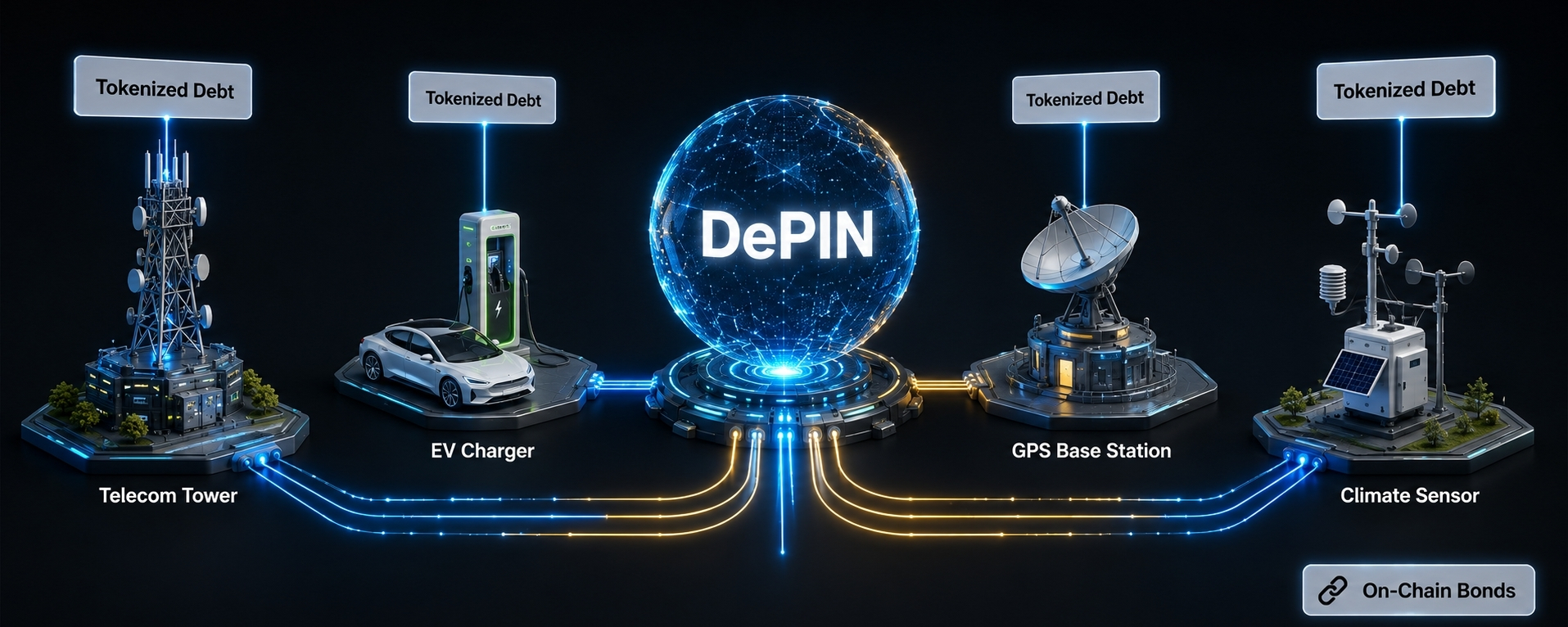

O DePIN inicial dependia de um modelo simples: emitir tokens para usuários que instalaram hardware, criando uma rede através da propriedade distribuída. Isso funcionou para a rede LoRaWAN da Helium e o mapeamento de dashcam da Hivemapper. Mas o modelo atingiu um teto. Incentivar nós individuais é lento, ineficiente em termos de capital e gera cobertura fragmentada. Para escalar, os projetos DePIN precisam possuir a infraestrutura completamente - torres, antenas e matrizes de sensores - em vez de alugar isso de operadores de nós.

Entre a dívida tokenizada. Plataformas como Centrifuge, Maple Finance e Goldfinch permitem que projetos DePIN emitam títulos on-chain garantidos por fluxos de receita projetados. Credores institucionais (não varejo) são os principais compradores. Eles emprestam contra os fluxos de caixa futuros da rede, e o projeto DePIN usa esses fundos para adquirir hardware físico. A dívida é colateralizada pela própria infraestrutura, com o pagamento vinculado a taxas de uso da rede.

Os Adquirentes Silenciosos

A Helium (agora Nova Labs) oferece o mapa mais claro. No final de 2025, a Nova Labs estruturou silenciosamente uma linha de crédito de $50 milhões via Centrifuge, garantida por futuras taxas de roaming de suas redes 5G e IoT. Os fundos foram usados para adquirir torres de celular existentes em mercados subatendidos nos EUA, ao invés de implantar novos hotspots. A jogada efetivamente transformou a Helium de uma rede "distribuída" em um híbrido proprietário-operador, mantendo ativos físicos enquanto ainda incentiva nós externos.

A Hivemapper seguiu um roteiro semelhante. A rede de mapeamento usou um título tokenizado de $15 milhões na Maple para comprar em massa rigs de câmeras instaladas em frotas de parceiros logísticos, bloqueando fluxos de dados da cadeia de suprimentos. A dívida é paga através da venda de tiles de mapas e taxas de uso de API, que são transmitidas em on-chain. Isso contorna o lento bootstrap do crescimento orgânico de nós.

A GEODNET, que opera uma rede global de correção RTK GPS, levou isso adiante. Ela levantou $22 milhões em um pool de crédito estruturado via Goldfinch, garantido contra suas implantações de estações base. Os fundos estão financiando a compra em massa de receptores GPS de nível profissional, que são então colocados em zonas estratégicas de alta densidade. A GEODNET agora opera mais de 7.000 estações base globalmente, e sua razão dívida-para-ativo é menor que a de muitos REITs de infraestrutura de telecomunicações tradicionais, ainda assim ela é negociada a uma fração da avaliação.

O Ponto Cego Regulatórios

Os reguladores estão atrás de exchanges centralizadas, reservas de stablecoins e rendimentos de staking. Eles não estão examinando a aquisição de hardware. Por quê? Porque os instrumentos de dívida DePIN são estruturados como "acordos de serviço garantidos" em vez de valores mobiliários. A garantia é física, o pagamento é baseado na receita de serviços, e os tokens são frequentemente tratados como unidades de utilidade, não como contratos de investimento.

A SEC e seus equivalentes globais ignoraram amplamente isso, assumindo que o DePIN continua sendo um fenômeno de varejo de nicho. Eles estão errados. Quando um projeto DePIN compra uma torre de telecomunicações crítica que roteia chamadas de emergência, ou um carregador de EV municipal que serve o transporte público, a infraestrutura se torna sistemicamente relevante. Os detentores de tokens não apenas possuem um ativo especulativo, eles detêm o interesse econômico em uma utilidade do mundo real. Se essa torre falhar, a cidade nota. Se a dívida entrar em default, o credor toma posse de um ativo físico.

A estrutura legal para isso não existe em lugar nenhum. O token é um valor mobiliário se representa uma reivindicação fracionária sobre uma torre? O instrumento de dívida é um título regulamentado se emitido on-chain e mantido por um DAO? A ambiguidade atualmente está trabalhando a favor do DePIN, mas é uma bomba-relógio.

O Risco de Concentração Invisível

A onda silenciosa de aquisições introduz um risco estrutural que ninguém está discutindo: a concentração de ativos físicos nas mãos de grandes detentores de tokens. Projetos DePIN frequentemente recompensam os primeiros apoiadores com tokens de governança que têm reivindicações sobre a receita da rede. À medida que esses projetos escalam, os 10 principais detentores de tokens controlam uma parte desproporcional do pool de dívida - e, por extensão, da infraestrutura física.

Se uma única baleia ou instituição entrar em default em sua posição de dívida tokenizada, o credor (frequentemente um fundo de crédito nativo de cripto) pode apreender o hardware subjacente. A rede perderia um nó crítico, interrompendo o serviço para os usuários finais. Ao contrário de um serviço utilitário centralizado, não há uma rede de segurança regulatória para garantir a continuidade. O rótulo "descentralizado" se torna uma responsabilidade quando os ativos são realmente possuídos por um punhado de entidades.

O Que Vem a Seguir

O ponto lógico final dessa tendência é um mundo onde tokens não são apenas veículos especulativos, mas direitos de uso de infraestrutura física. Pague pelo seu carregamento de EV com um token DePIN. Quite sua conta de internet residencial com o mesmo token. A infraestrutura é possuída pelo DAO, financiada por dívida institucional e operada por operadores de nós.

Mas quanto mais tempo isso permanecer sem regulamentação, mais frágil a estrutura se torna. Se um grande projeto DePIN entrar em default em um pool de dívida de $100 milhões, os credores não terão um tribunal de falências onde se apoiar, terão que tomar posse de torres e sensores em jurisdições sem precedente legal on-chain. A confusão será espetacular, e os reguladores não terão escolha a não ser intervir retroativamente.

A aquisição silenciosa já está em andamento. A questão não é se os reguladores vão notar, é se eles serão capazes de fazer algo a respeito antes que a rede seja possuída pelo DAO e a dívida seja mantida por um protocolo. A infraestrutura está sendo comprada com papel on-chain. Os contratos são inteligentes. Mas o chão ainda é muito real, e a queda será muito dura.

#DePIN #RWA #TokenizedDebt #CryptoInfrastructure #Web3