O Banco da Inglaterra revisou suas regras propostas para stablecoins sistêmicas, descartando os limites de posse individuais que foram sugeridos no ano passado em favor de um teto sobre quanto uma única stablecoin pode emitir.

Principais Conclusões

O Banco da Inglaterra eliminou os limites de posse individuais propostos para stablecoins sistêmicas.

Ele os substituiu por um limite temporário de emissão de £40B por stablecoin.

Indivíduos e empresas agora podem segurar stablecoins sistêmicas sem limites.

O feedback encerra em 22 de setembro de 2026, com as regras operacionais a partir de 2027.

O que o Banco da Inglaterra Mudou

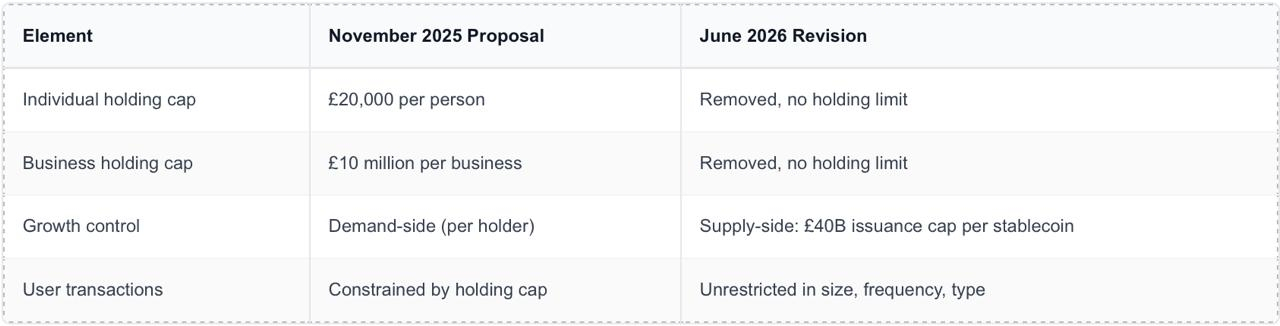

Em um comunicado de política publicado em 22 de junho de 2026, o Banco da Inglaterra apresentou regras revisadas em forma de rascunho para stablecoins sistêmicas denominadas em libras esterlinas — as grandes stablecoins usadas em pagamentos convencionais, em vez de para negociação de cripto. A mudança principal é a remoção dos limites de detenção propostos na consulta de novembro de 2025, que teria limitado indivíduos a £20.000 e empresas a £10 milhões em qualquer stablecoin sistêmica.

No lugar disso, o Banco introduziu uma diretriz temporária de emissão, definida inicialmente em £40 bilhões (aproximadamente US$ 52,8 bilhões) por stablecoin sistêmica. A vice-governadora para Estabilidade Financeira, Sarah Breeden, descreveu o pacote como “um grande marco para entregar mais opções e inovação nos pagamentos do Reino Unido”. O Banco diz que a diretriz será revisada regularmente e removida assim que os riscos à provisão de crédito forem tratados.

Por que a mudança de usuários para emissores importa

A distinção entre a abordagem antiga e a nova é o núcleo da história. As cotas originais de detenção eram uma restrição do lado da demanda: limitavam o que qualquer indivíduo ou empresa poderia manter, e atores do setor argumentavam que isso tornaria as stablecoins do Reino Unido impraticáveis para uso institucional e corporativo. A nova diretriz de emissão é uma ferramenta do lado da oferta: ela limita o tamanho que uma única stablecoin pode atingir no total, ao mesmo tempo em que permite que indivíduos e empresas a utilizem sem limite quanto ao tamanho, frequência ou tipo de transação.

A própria forma como o Banco enquadra é que as duas abordagens alcançam um nível semelhante de mitigação de riscos; a diretriz foi calibrada usando a mesma análise que fundamentou os limites de detenção, mas, segundo eles, é mais barata e mais fácil de implementar. Portanto, o melhor entendimento não é que o Banco está abandonando a supervisão, mas apenas realocando-a: de monitorar milhões de carteiras individuais para limitar a emissão no nível do produto, o que é muito mais simples de fiscalizar e bem menos restritivo para os usuários finais.

Antes e Depois

A Questão das Reservas

A outra grande reclamação do setor dizia respeito às reservas. A proposta de novembro de 2025 exigia que emissores de stablecoins sistêmicas mantivessem pelo menos 40% de seus ativos de lastro como reservas não remuneradas — ou seja, depósitos sem juros no Banco da Inglaterra —, com até 60% em dívida do governo do Reino Unido de curto prazo (gilts). A análise do setor argumentou que esse era o cerne do problema de viabilidade: como os depósitos do banco central não rendiam nada, a estrutura carregava um custo real. Segundo análise do CEO da Range, Andres Monty, relatada pela Decrypt, com taxas dos gilts por volta de 4%, o piso de 40% sem juros poderia custar a um emissor aproximadamente £11,2 milhões por ano para cada £1 bilhão em circulação, uma desvantagem significativa em relação a emissores dos EUA sob a lei GENIUS.

A lógica é direta: gilts geram rendimento, enquanto depósitos do banco central sem juros são um custo morto; então, quanto mais lastro um emissor conseguir manter em gilts em vez de em depósitos sem remuneração, mais viáveis ficam as economias. Breeden já havia reconhecido antes que o arcabouço original poderia ter sido “excessivamente conservador” nesse ponto. A divisão exata revisada no novo rascunho deve ser confirmada em comparação com o Código de Boas Práticas final, mas a direção da reformulação do Banco, reduzindo o arrasto de reservas sem remuneração, mira diretamente a reclamação de que a emissão no Reino Unido era pouco competitiva.

Quem Regula o Quê

O arcabouço também esclarece uma estrutura em duas camadas. A Financial Conduct Authority supervisiona stablecoins não sistêmicas, o que abrange a maior parte da atividade com stablecoins hoje, incluindo moedas usadas para comprar e vender cripto. Somente quando o HM Treasury reconhece uma stablecoin como sistêmica — ou seja, grande o suficiente para que problemas possam ameaçar a estabilidade financeira — é que o regime do Banco da Inglaterra se aplica, com co-regulação junto à FCA. O detalhamento do arcabouço de transição entre os dois órgãos, como as responsabilidades passam quando uma stablecoin ultrapassa o território sistêmico, é uma das partes que ainda está sendo finalizada.

Os Riscos e o Caminho até 2027

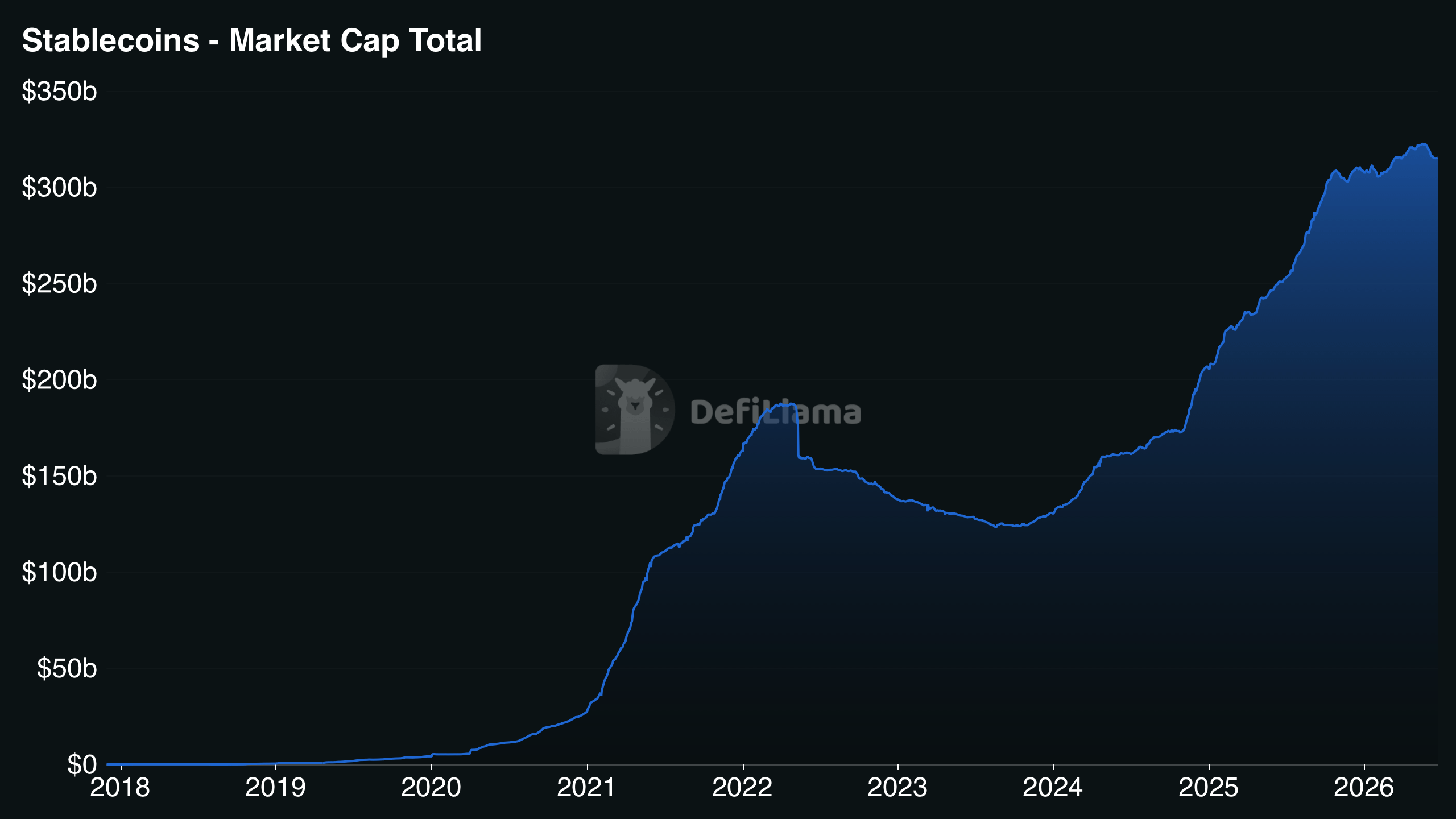

Stablecoins não denominadas em dólar, juntas, detêm menos de 0,5% de um mercado global de cerca de US$ 315,278 bilhões no momento em que este texto foi escrito, segundo a Defillama — com tokens denominados em libras representando apenas uma fatia marginal dessa participação já pequena.

O arcabouço original gerou alertas de que stablecoins de GBP poderiam simplesmente ser emitidas a partir de jurisdições mais amigáveis, como Dublin, em vez do Reino Unido. Ao trocar limites sobre usuários por um limite sobre emissores e sinalizar alívio nos custos de reservas, o Banco parece estar tentando manter a emissão de stablecoins no país, preservando suas salvaguardas de estabilidade financeira. Se esse equilíbrio se sustenta é uma questão para o mercado e para a consulta testar.

No cronograma, o retorno sobre o rascunho se encerra em 22 de setembro de 2026. O Banco pretende finalizar o Código de Boas Práticas até o fim de 2026, o que permitiria que stablecoins sistêmicas reguladas operassem no Reino Unido a partir de 2027. Por enquanto, as regras são um rascunho aberto a consulta, não um regime finalizado, mas a direção — saindo de restringir usuários e indo para limitar emissores — marca uma reorientação clara de como o Reino Unido pretende regular essa parte do mercado.