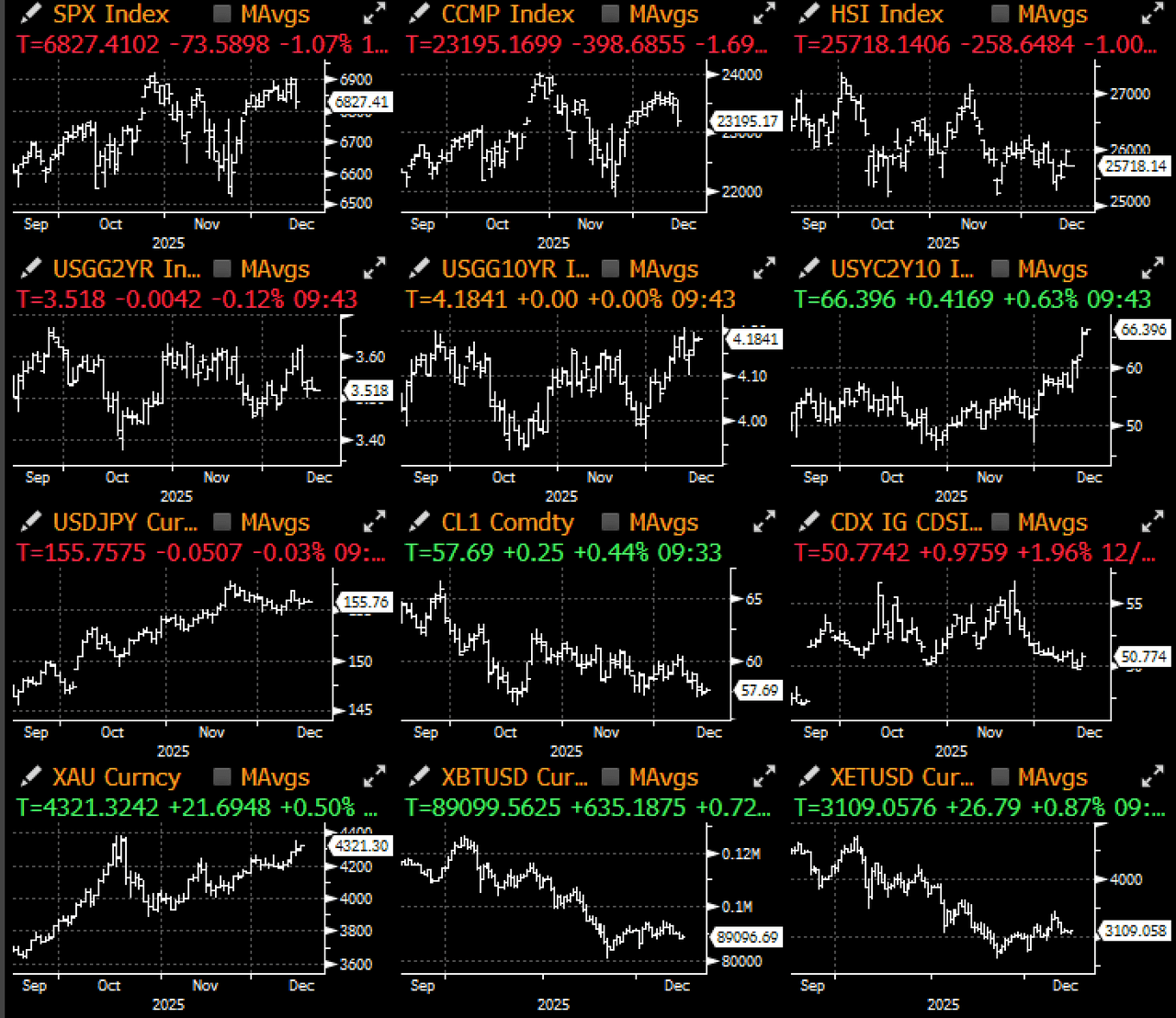

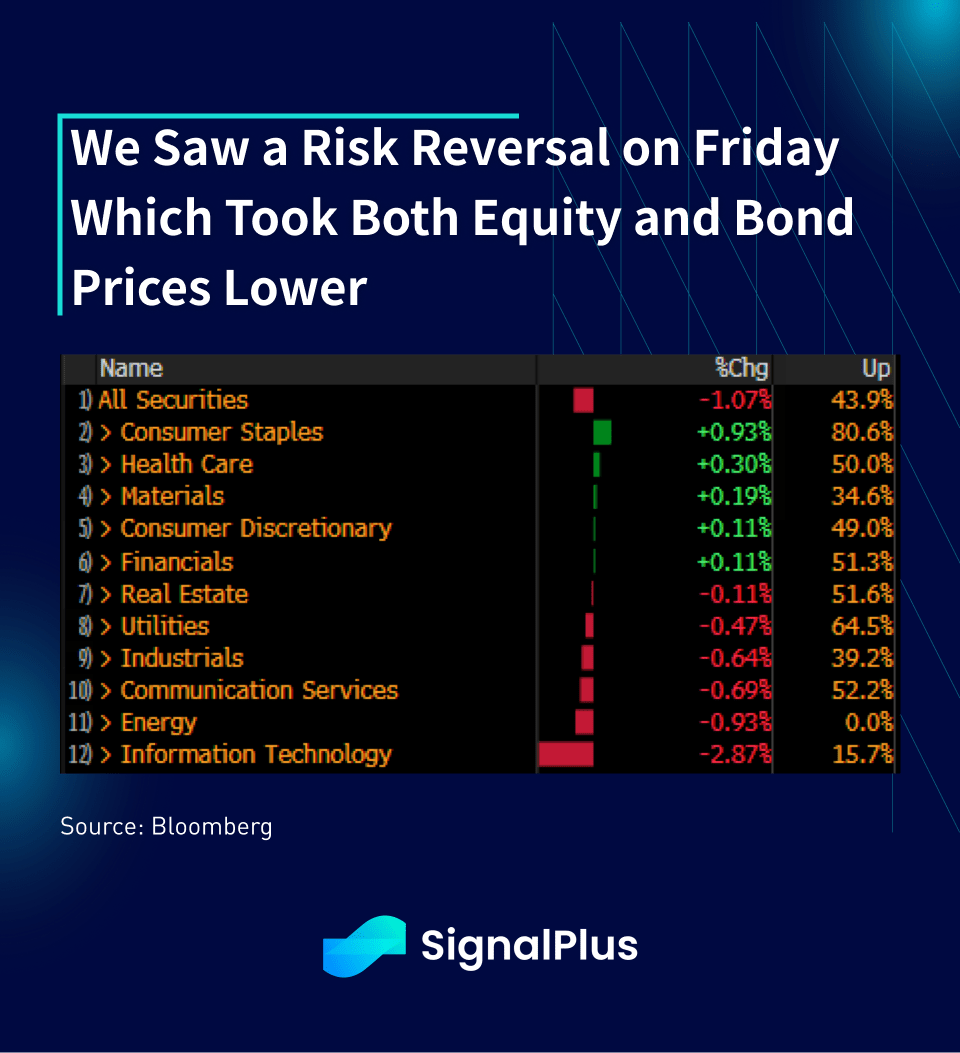

O sentimento de risco fez uma virada de 180 graus na sexta-feira, à medida que os ativos macro se desvalorizaram em toda parte, liderados por uma fraqueza significativa nas ações de tecnologia com um acentuamento da curva de rendimento. Preocupações com os lucros da Oracle e da Broadcom arrastaram o complexo de risco geral para baixo, enquanto a realização de lucros no final do ano e a rotação setorial arrastaram o Nasdaq para baixo em -2% intraday em um determinado momento.

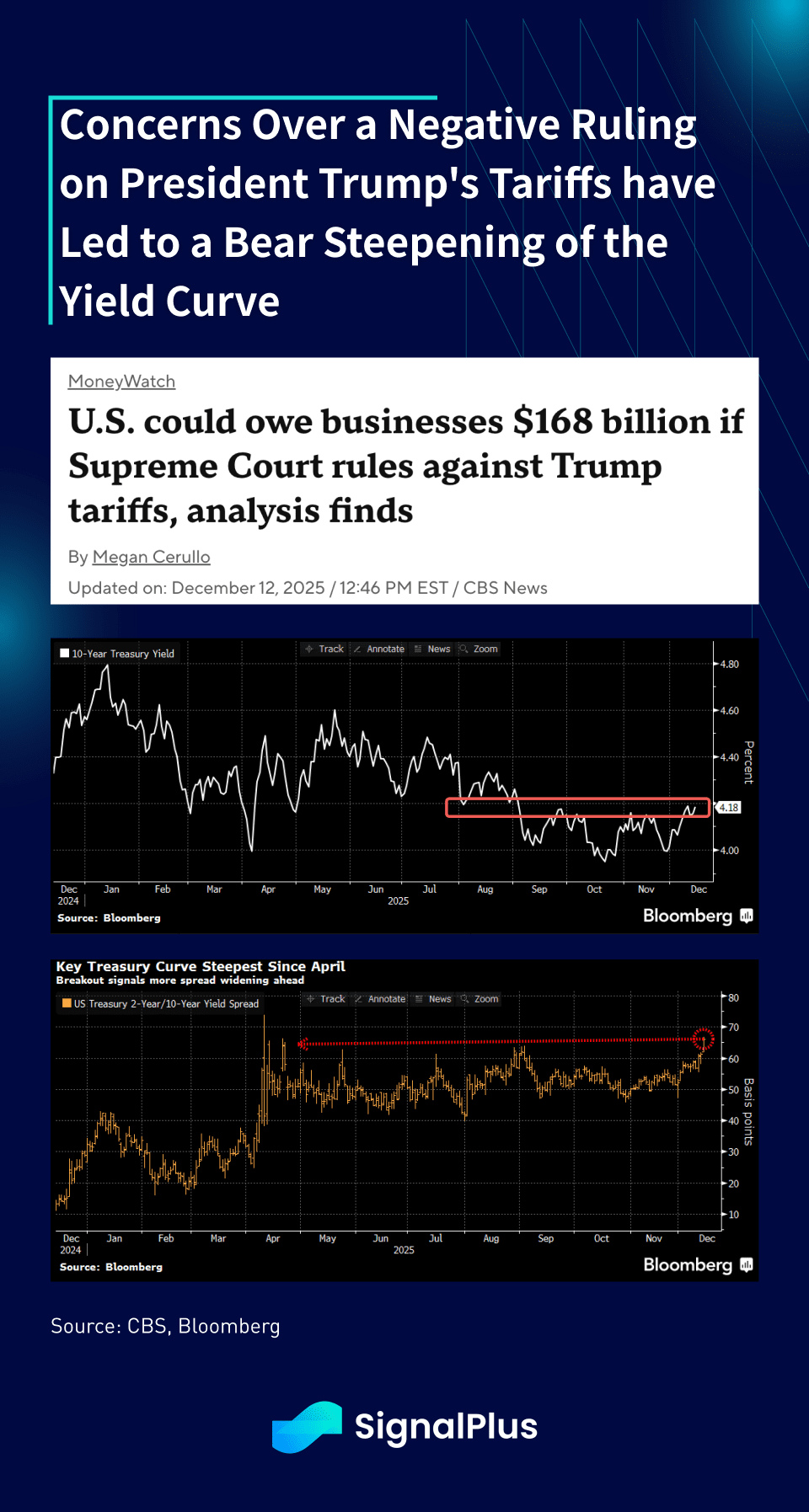

Além disso, a Suprema Corte está prestes a decidir sobre a autoridade tarifária do Presidente Trump já nesta semana, e uma decisão negativa significaria que o governo dos EUA poderia dever ~$200b em reembolsos a importadores ao longo do próximo ano. Isso precisaria ser financiado com a emissão de mais títulos, junto com um impacto significativo no orçamento futuro do governo, já que as tarifas foram designadas como uma importante fonte de receita. Como resultado, os rendimentos de 10 anos testaram e estão prestes a ultrapassar o teto de vários meses em ~4,20%, com a curva de rendimento de 2/10 também se acentuando em ~15bp nas últimas 2 semanas apenas.

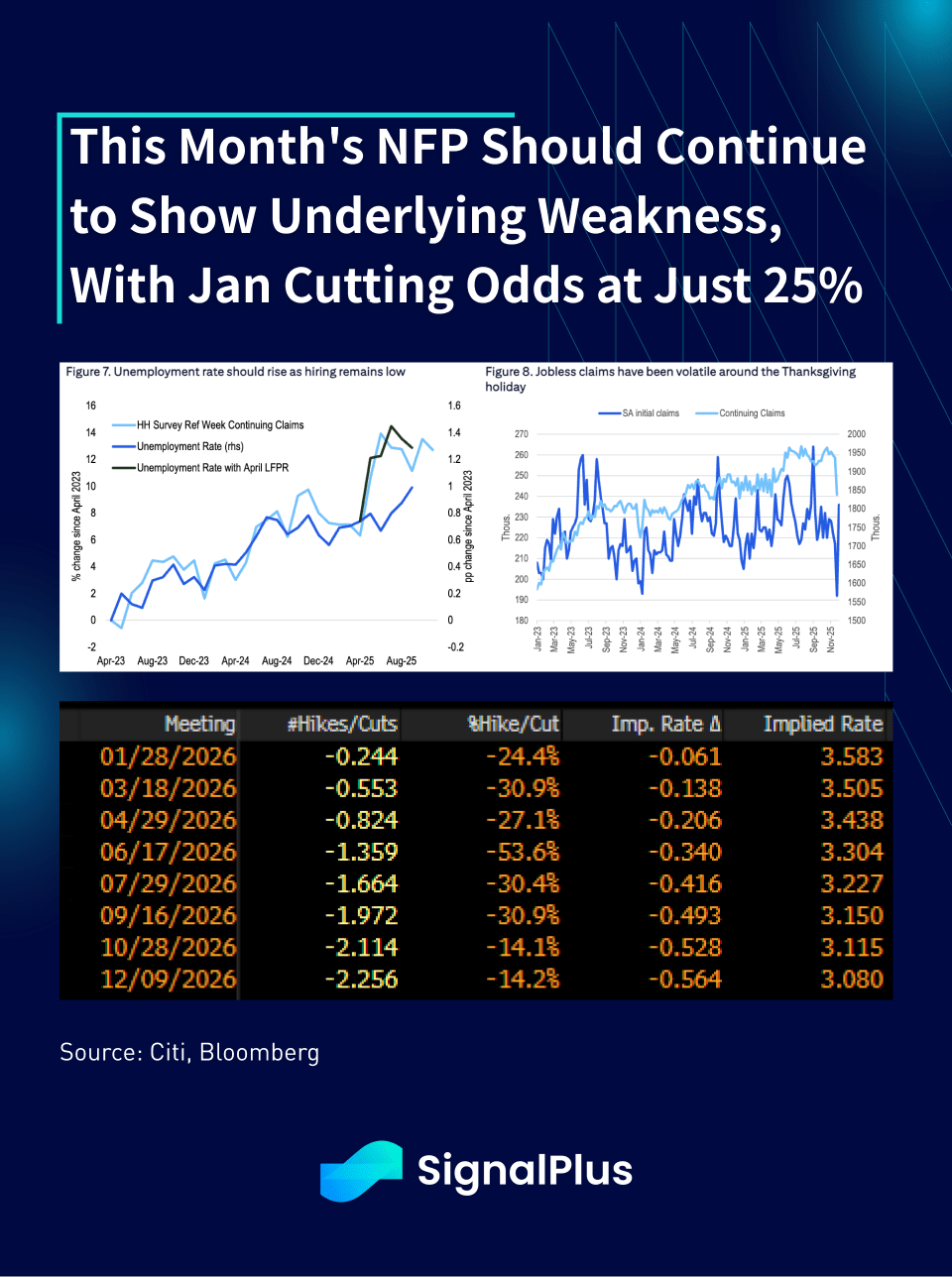

Além disso, os rendimentos de longo prazo estão enfrentando pressão ascendente da provável nomeação de Hasset como presidente do Fed, dada sua propensão para políticas de afrouxamento, compensando o impacto dovish da ênfase recente do FOMC nos riscos de emprego em queda. Embora a taxa de desemprego provavelmente aumente no relatório NFP desta semana, as chances de corte em janeiro estão em apenas ~25% no momento, com o mercado ainda precificando apenas pouco mais de 2 cortes para todo o ano de 2026 neste momento.

O cripto continuou sua recente sequência de fraqueza à medida que os preços despencaram tanto na sexta-feira quanto na segunda-feira em condições de liquidez extremamente finas. Rumores de um grande formador de mercado vendendo inventário não ajudaram a situação, à medida que as consequências de 10/10 continuam a aparecer. Como a liquidez e os volumes de negociação diminuíram visivelmente nas últimas semanas, particularmente no mercado OTC, BTC/ETH serão cada vez mais utilizados como o proxy de hedge, já que são os únicos tokens principais com qualquer tipo de liquidez em tamanho institucional.

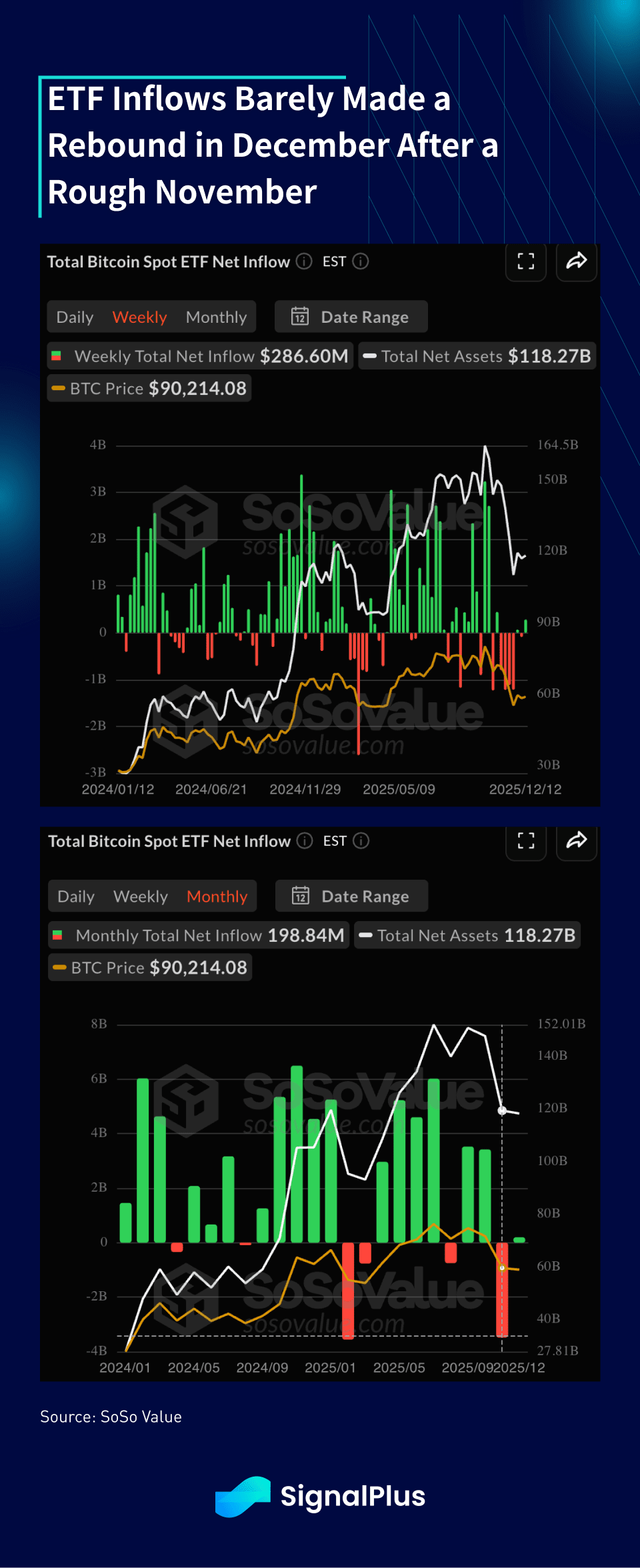

Com os mercados globais prestes a entrar no modo de férias, a natureza 24/7 do cripto pode ser um detrimento à medida que nos aproximamos do final do ano, com movimentos de preços provavelmente exacerbados, particularmente em mais movimentos de aversão ao risco e desinvestimento. As entradas de ETF fizeram uma leve recuperação na semana passada, após semanas de saídas, com os números acumulados de dezembro chegando a +0.2B em comparação a -3.5B no mês passado.

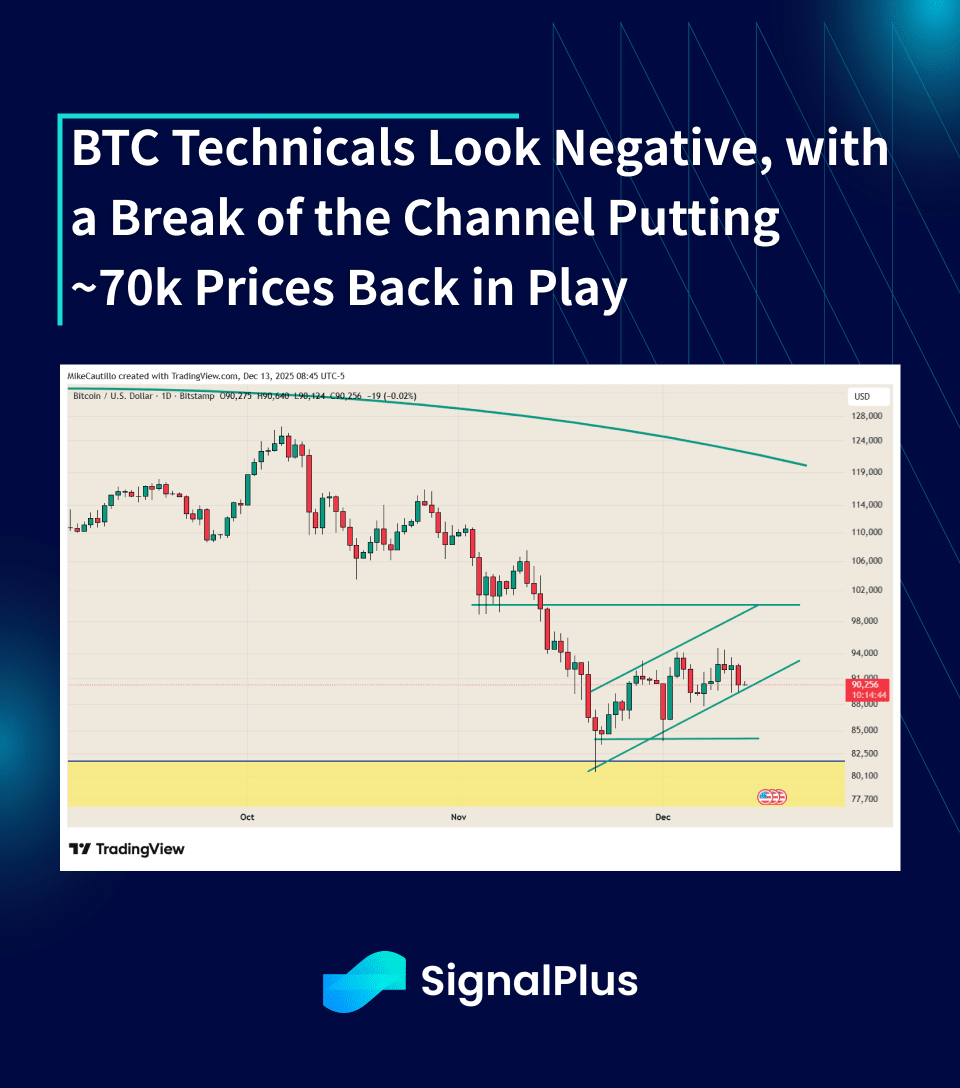

Tecnicamente falando, a ação do preço ainda parece ameaçadora, com uma quebra do canal atual possivelmente colocando preços de ~70k de volta em jogo. Nossa inclinação permanece negativa e sugeriria extrema cautela entrando no CPI/NFP esta semana, especialmente em meio a condições de negociação de férias anêmicas.

Boa negociação & boa sorte!