Fonte: VanEck 12 meses Bitcoin ChainCheck; traduzido por: Jinse Finance

Principais pontos do artigo:

DAT aproveita a retirada do ETF para comprar na baixa: investidores do ETF de Bitcoin estão se retirando, enquanto a DAT aproveitou para aumentar sua participação em 42000 BTC (a maior aquisição desde julho de 2025).

A rendição dos mineradores pode indicar um fundo e uma recuperação: a taxa de hash da rede caiu 4% (a maior queda desde abril de 2024), o que historicamente é um sinal de reversão otimista.

Divisão entre os 'mãos de diamante': os detentores de médio prazo (1-5 anos) estão vendendo, enquanto os detentores de longo prazo (>5 anos) permanecem inalterados.

O quadro GEO (liquidez global, alavancagem do ecossistema, atividade on-chain) é usado para avaliar o potencial de preço do BTC

Conclusão: cautelosamente otimista

Desempenho e volatilidade do Bitcoin em dezembro

O Bitcoin passou por mais 30 dias difíceis, com um preço caindo 9% e uma volatilidade atingindo o nível mais alto desde abril de 2025 (volatilidade de 30 dias > 45). O preço do Bitcoin atingiu o fundo em 22 de novembro, quando estava sendo negociado a cerca de 80.700 dólares, levando o índice de força relativa (RSI) de 30 dias a cair para cerca de 32. A diminuição do apetite especulativo fez com que a taxa de juros anualizada dos contratos perpétuos de Bitcoin caísse para 5%, com um mínimo de 3,7%. Em comparação, a taxa média anual era de 7,4%. A maioria dos indicadores on-chain do Bitcoin está apresentando desempenhos fracos, com a taxa de hash caindo (redução de 1% em relação ao período anterior), taxa de transação diária (em dólares) caindo (redução de 14% em relação ao período anterior), e o número de novos endereços também estagnando (redução de 1% em relação ao período anterior).

DAT aumentando suas participações, enquanto ETF se retiram

Um desenvolvimento positivo nos últimos 30 dias foi a aceleração na compra de BTC pela empresa de DAT (cofre de ativos digitais). De meados de novembro a meados de dezembro, a DAT comprou 42.000 BTC em baixa (crescimento mensal de 4%), aumentando seu total para 1.090.000 BTC. Esta é a maior compra de Bitcoin da DAT desde que aumentou em 128.100 BTC entre 16 de julho e 15 de agosto de 2025 (crescimento mensal de 15%).

Devido ao fato de que muitos DATs tiveram seu mNAV abaixo de 1.0, a maior parte das compras de Bitcoin (29.400 unidades) nos últimos 30 dias foi realizada pela Strategy. A Strategy pode comprar Bitcoin através da emissão de ações ordinárias, pois seu mNAV é superior a 1. No futuro, acreditamos que a estratégia de muitos DATs será não mais emitir ações ordinárias, mas sim usar os fundos levantados pela emissão de ações preferenciais para comprar Bitcoin. Por exemplo, a empresa japonesa DAT Metaplanet realizará uma votação de acionistas em 22 de dezembro de 2025 para decidir se irá emitir ações preferenciais para financiar a compra de Bitcoin e despesas operacionais. Infelizmente, o sentimento de alta dos investidores de ETF em relação ao Bitcoin diminuiu, com a quantidade de Bitcoin em mãos caindo 120 pontos base, para 1.308.000 unidades.

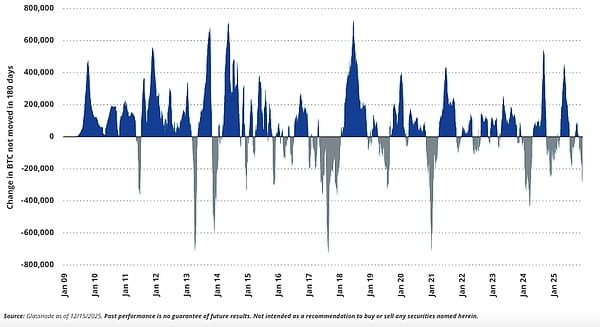

Os detentores de BTC a longo prazo estão vendendo tokens para novos detentores

Comportamento divergente entre detentores de BTC a longo prazo e a médio prazo

Rastrear o tempo de posse do Bitcoin desde a última transferência é um indicador importante da confiança dos detentores. Em geral, se um token não for transferido por um longo tempo (mais de anos), isso indica que o detentor tem confiança nas perspectivas de longo prazo do Bitcoin. Quando tokens mais antigos são transferidos, eles se juntam imediatamente ao lote de posse mais recente, e acreditamos que essa transferência frequente pode indicar a aproximação de picos de preços de curto/médio prazo. No entanto, devido às mudanças na inflação do Bitcoin e ao impacto do comportamento de transferência precoce dos detentores de tokens, a velocidade com que diferentes tokens entram em lotes mais antigos varia, tornando esse indicador mais complexo. Além disso, muitos detentores a longo prazo podem estar rotacionando seus saldos para aproveitar a segurança e liquidez oferecidas por ETPs e DATs. Além disso, alguns detentores podem estar rotacionando endereços ou migrando para carteiras mais novas e mais seguras.

A partir da observação on-chain, encontramos que a liquidez dos tokens dos detentores a médio prazo aumentou, com os saldos de tokens detidos por 1-2 anos (-900 bps/mês), 2-3 anos (-1250 bps/mês) e 3-5 anos (-550 bps/mês) diminuindo acentuadamente. Os detentores a longo prazo parecem se manter estáveis, com apenas pequenas flutuações: 5-7 anos (+27 bps/mês), 7-10 anos (-18 bps/mês) e mais de 10 anos (+50 bps/mês). Se olharmos para uma perspectiva mais ampla, observando os saldos de tokens mantidos por mais de 6 meses, notamos que os saldos de tokens caíram no geral em 190 bps. Portanto, o que vemos é uma situação mais complexa: o grupo de detentores de 'longo prazo' com maiores saldos (ou seja, aqueles que não mudaram suas participações nos últimos 6 meses) está reduzindo seus saldos. No entanto, os tokens dos detentores mais antigos parecem não seguir essa tendência, o que significa que os primeiros detentores não estão se desfazendo de suas participações. Atualmente, acreditamos que os traders cíclicos de curto/médio prazo estão vendendo tokens, enquanto os investidores de longo prazo que acreditam no Bitcoin continuam a manter.

Preço de eletricidade de equilíbrio necessário para o S19 XP ASIC

Rentabilidade dos mineradores de BTC e tendência da taxa de hash da rede

Um problema urgente que o Bitcoin enfrenta é a sustentabilidade da infraestrutura de mineração de Bitcoin. Os mineradores de Bitcoin estão enfrentando pressões estruturais severas: o mecanismo de 'halving' da recompensa de bloco do Bitcoin reduz a receita aproximadamente a cada quatro anos, enquanto a taxa de hash da rede tem crescido a uma taxa composta anual de cerca de 62% desde 2020. Portanto, os mineradores de Bitcoin devem continuamente aumentar a taxa de hash por meio de gastos de capital para acompanhar o crescimento da rede. Para tornar a mineração lucrativa, o preço do Bitcoin deve ser capaz de compensar a redução da oferta e o aumento da taxa de hash. A recente fraqueza do preço do Bitcoin fez com que a rentabilidade da mineração caísse drasticamente, e a diminuição do preço de equilíbrio é um forte indicador dessa tendência. Em dezembro de 2024, o preço de equilíbrio de uma máquina de mineração de 2022 (S19 XP) era de cerca de 0,12 dólares, enquanto em dezembro de 2025 (até 15 de dezembro), esse número caiu para 0,077 dólares.

Embora a taxa de hash do Bitcoin tenha crescido cerca de 10 vezes desde 2020, houve uma diminuição estratégica nos últimos meses. A taxa de hash da rede, medida pela média móvel de 30 dias, caiu 4% nos últimos 30 dias, a maior queda desde abril de 2024. A taxa de hash do Bitcoin atingiu seu pico histórico no início de novembro, e normalmente esperamos que a taxa de hash diminua durante grandes correções de preço do Bitcoin. Recentemente, vários fatores também afetaram a velocidade de mineração, incluindo a notícia de que uma mina de Bitcoin em Xinjiang, China, fechou 1,3 GW de máquinas sob revisão governamental. Isso pode ser devido ao fato de que a mina está alocando parte da eletricidade para atender à demanda de inteligência artificial, o que pode resultar em uma redução de até 10% na taxa de hash da rede Bitcoin. Estima-se que cerca de 400 mil máquinas de mineração foram desligadas. Apesar da baixa rentabilidade dos mineradores recentemente, muitos ainda continuam minerando porque acreditam no futuro do Bitcoin. Para apoiar a taxa de hash a longo prazo da rede Bitcoin, acreditamos que até 13 países estão realizando mineração com o apoio de seus governos centrais.

Por que a diminuição da taxa de hash pode ser um fator positivo

Muitos entusiastas do Bitcoin estão preocupados com a contínua diminuição da taxa de hash, pois isso pode indicar uma ameaça à sustentabilidade do setor de mineração. Isso certamente levará as pessoas a venderem Bitcoin, agravando a situação econômica dos mineradores e, consequentemente, impactando negativamente o preço do Bitcoin. No entanto, algumas evidências empíricas indicam que a diminuição da taxa de hash pode ser uma boa notícia para os detentores de longo prazo.

Ao comparar a variação da taxa de hash do Bitcoin nos últimos 30 dias e o retorno esperado nos próximos 90 dias desde 2014, descobrimos que, quando a taxa de hash do Bitcoin diminui, a probabilidade de ter um retorno esperado positivo é maior do que quando a taxa de hash aumenta (65% contra 54%). Ao mesmo tempo, também descobrimos que, quando a taxa de hash do Bitcoin diminui, a média do retorno esperado em 180 dias é cerca de 30 pontos base maior do que quando a taxa de hash aumenta (+20,5% contra 20,2%).

Olhando para o futuro, acreditamos que a estratégia de muitos DATs será desistir da emissão de ações ordinárias e, em vez disso, utilizar os fundos levantados pela venda de ações preferenciais para comprar BTC. Além disso, quando a compressão da taxa de hash continuar por um longo período, é mais provável que os retornos futuros sejam positivos com mais frequência e em maior magnitude. Desde 2014, nos 346 dias em que o crescimento da taxa de hash foi negativo, a probabilidade de retorno positivo em 180 dias para o BTC foi de 77%, com um retorno médio de +72%. Além disso, a probabilidade de retorno positivo em 180 dias para o BTC é de aproximadamente 61%, com um retorno médio de +48%.

Portanto, comprar BTC quando o crescimento da taxa de hash é negativo por 90 dias (e não a qualquer momento) historicamente pode aumentar os retornos esperados em 180 dias em 2400 pontos base.