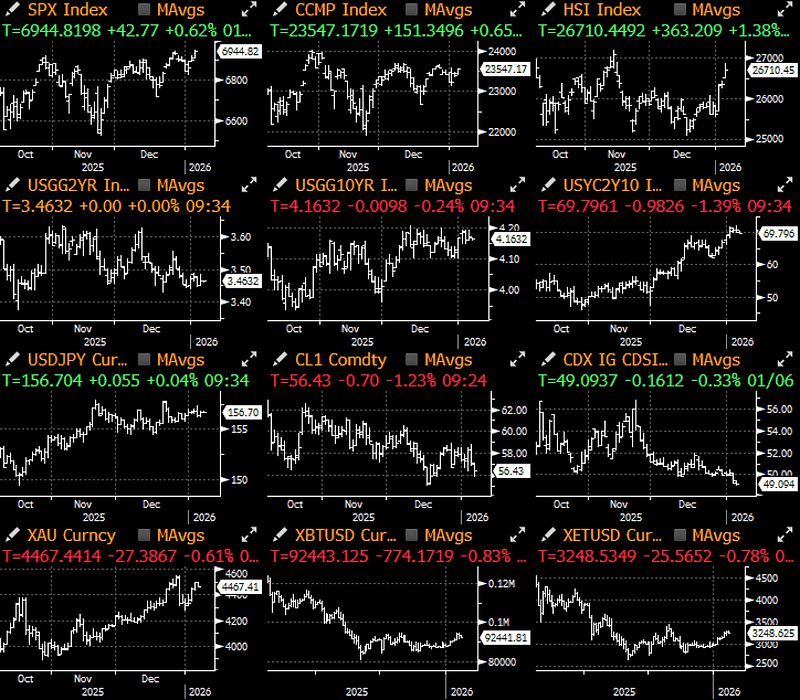

Tensão geopolítica ou não, os mercados não perderam tempo em voltar ao modo de total apetite por risco, com o SPX a uma distância de tiro do marco de 7000.

Embora já tenha havido muito sobre a situação na Venezuela e qual será o próximo alvo sob a nova 'Doutrina Donroe' (Iceland?), está ficando claro que há agora um esforço global de estoque de metais preciosos e substratos de entrada, configurando um cenário favorável a longo prazo para as commodities em um mundo onde o comércio livre e as alianças estratégicas estão se desfazendo.

Enquanto 2025 já era um ano notável para quase todas as classes de ativos macro que não se chamam cripto, o que é assustador é que os ingredientes para um novo aumento nos espíritos animais podem estar em jogo.

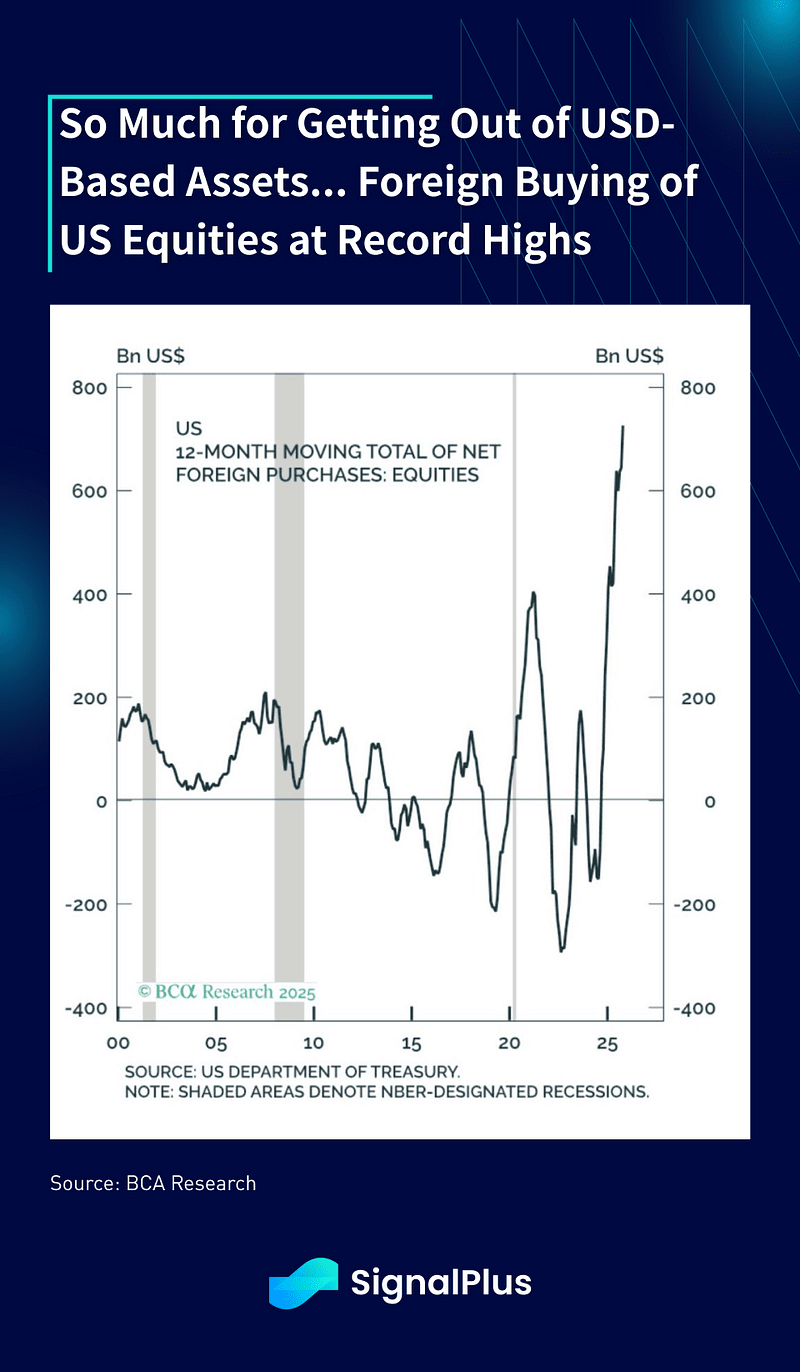

Primeiro, apesar das incessantes preocupações sobre a desvalorização do dólar e a fuga de capitais dos mercados dos EUA (ha!), 2025 terminou com a maior compra estrangeira rolante de 12 meses de ações dos EUA em tipo... para sempre.

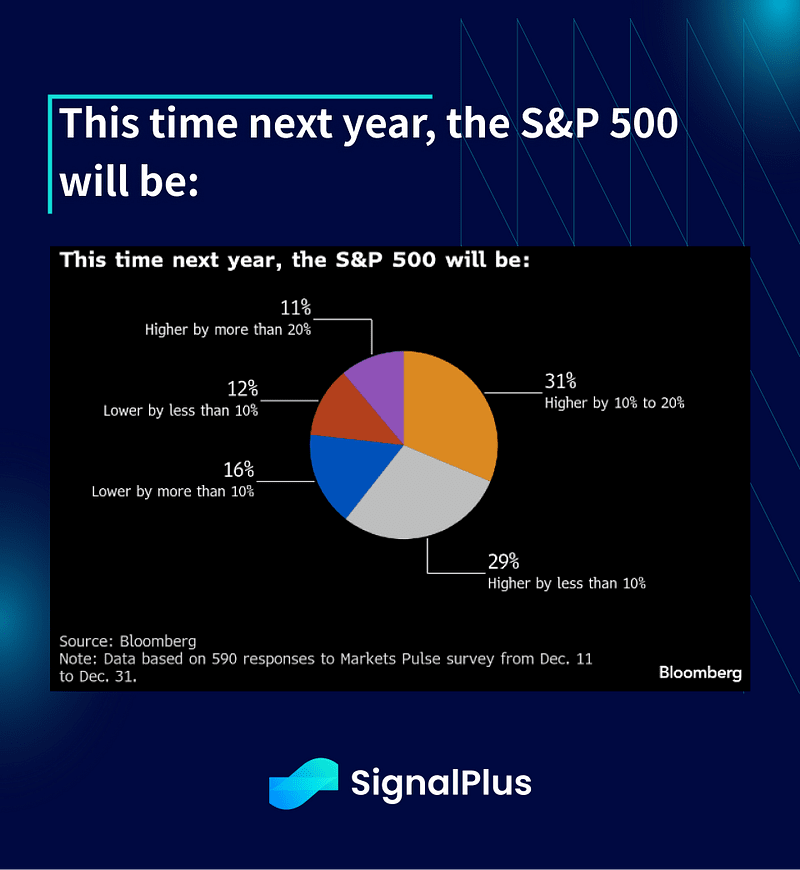

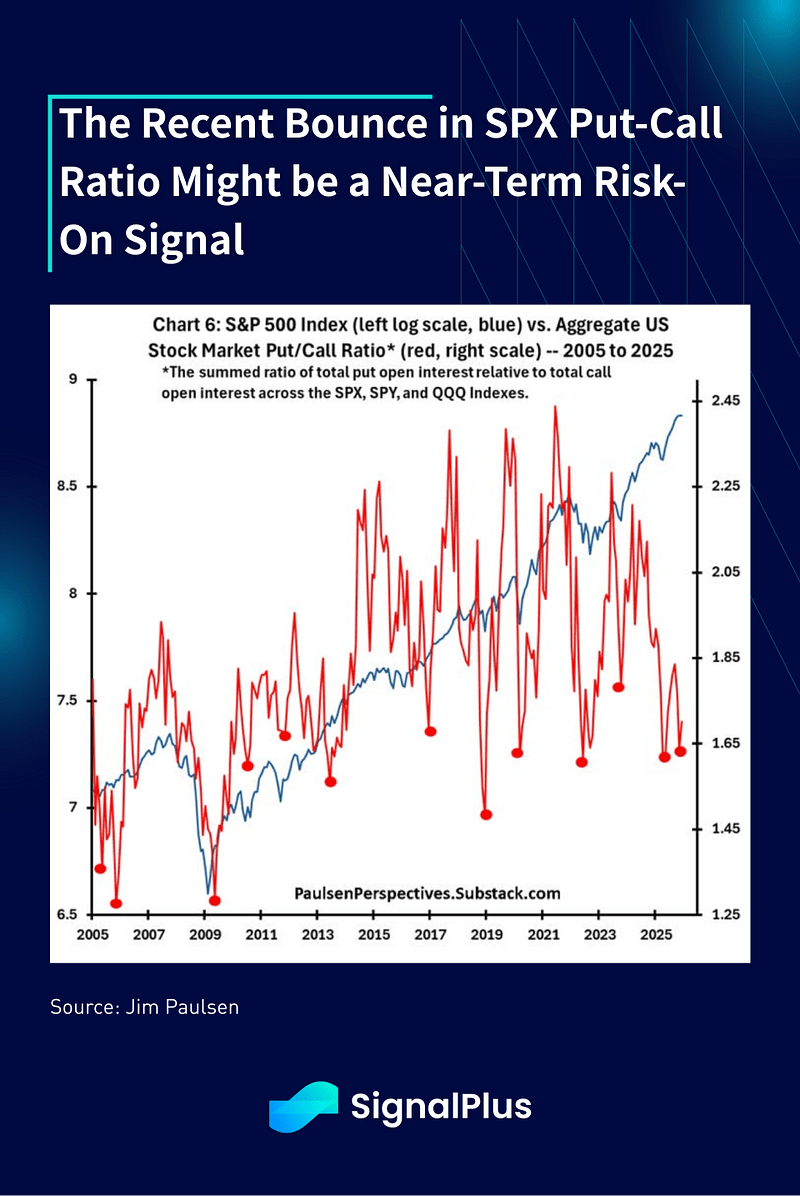

Segundo, apesar dos fluxos esmagadores, as razões put/call no SPX têm flutuado nas mínimas (cauteloso) à medida que o índice continuou a fazer novas máximas, e os saltos na razão (os pontos vermelhos) historicamente levaram a um forte período de risco para ações, um dos quais observamos em torno do final do ano. (crédito total ao trabalho do Sr. Jim Paulsen).

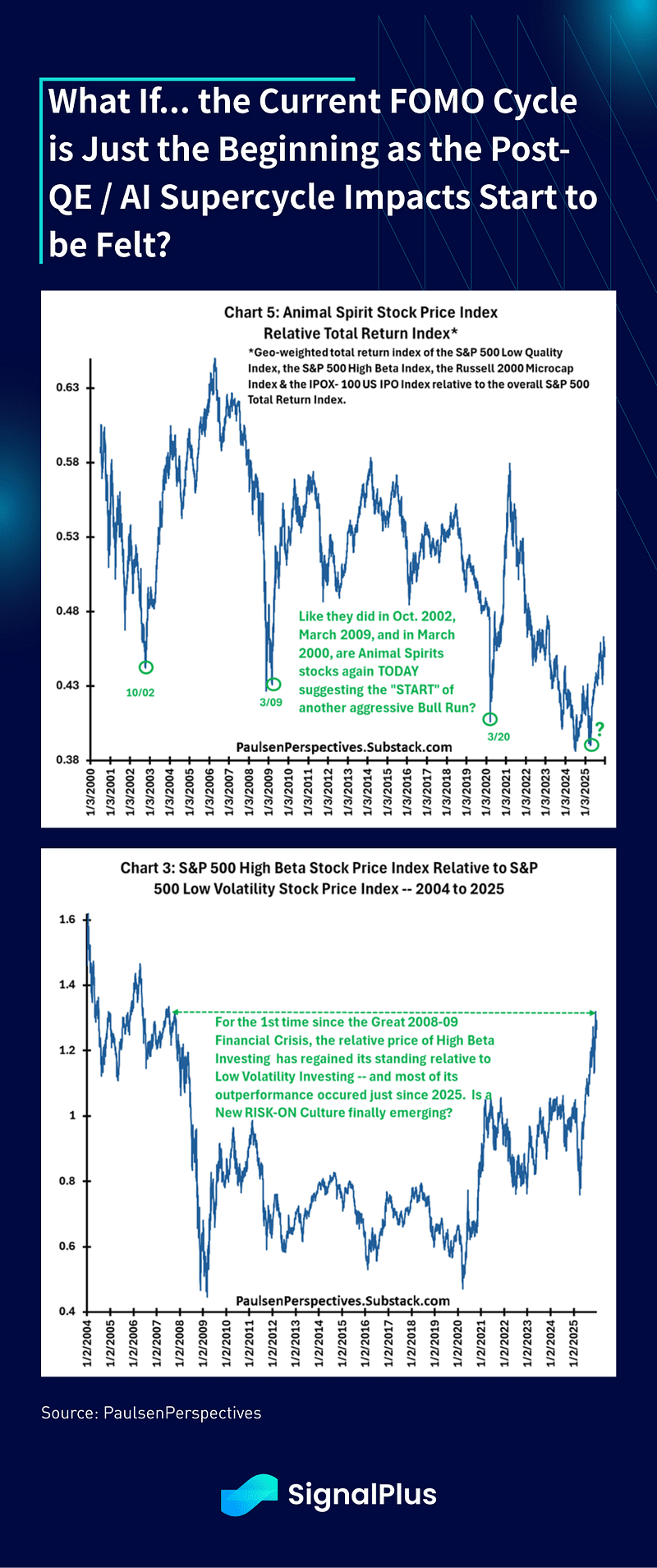

Terceiro, podemos estar vendo mudanças notáveis nos espíritos animais, onde as recentes forças em nomes de alta beta, baixa qualidade, small cap e IPO realmente começaram a recuperar a liderança e o desempenho. Gráficos de ultra longo prazo sugerem que podemos estar vendo uma quebra estrutural para cima em FOMO / espíritos animais - é este um dos resultados realizados de um prolongado superciclo de IA e superpoderes de merchantlist?

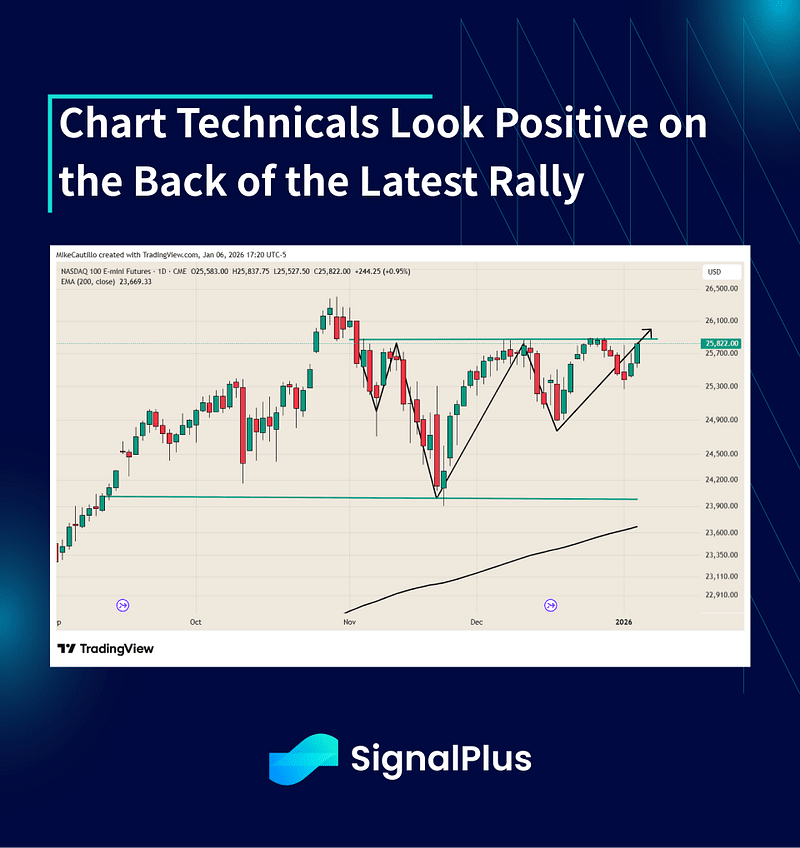

Quarto, os técnicos estão parecendo construtivos, já que o Nasdaq parece preparado para uma nova quebra de alta.

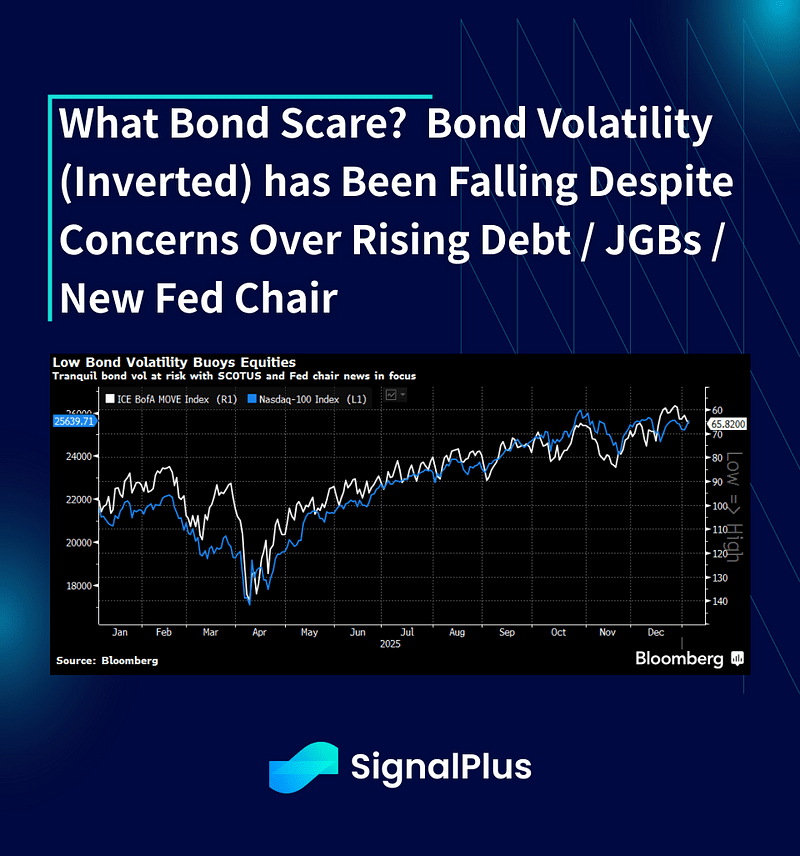

Finalmente, a queda da volatilidade e da correlação é outro indicativo. A correlação implícita continua a cair à medida que a amplitude das ações melhora, enquanto a baixa volatilidade macro está ajudando a impulsionar os preços das ações para cima. Apesar da habitual conversa apocalíptica sobre o aumento da dívida pendente e os rendimentos dos JGB, as volatilidades implícitas de renda fixa fecharam 2025 no menor nível em anos.

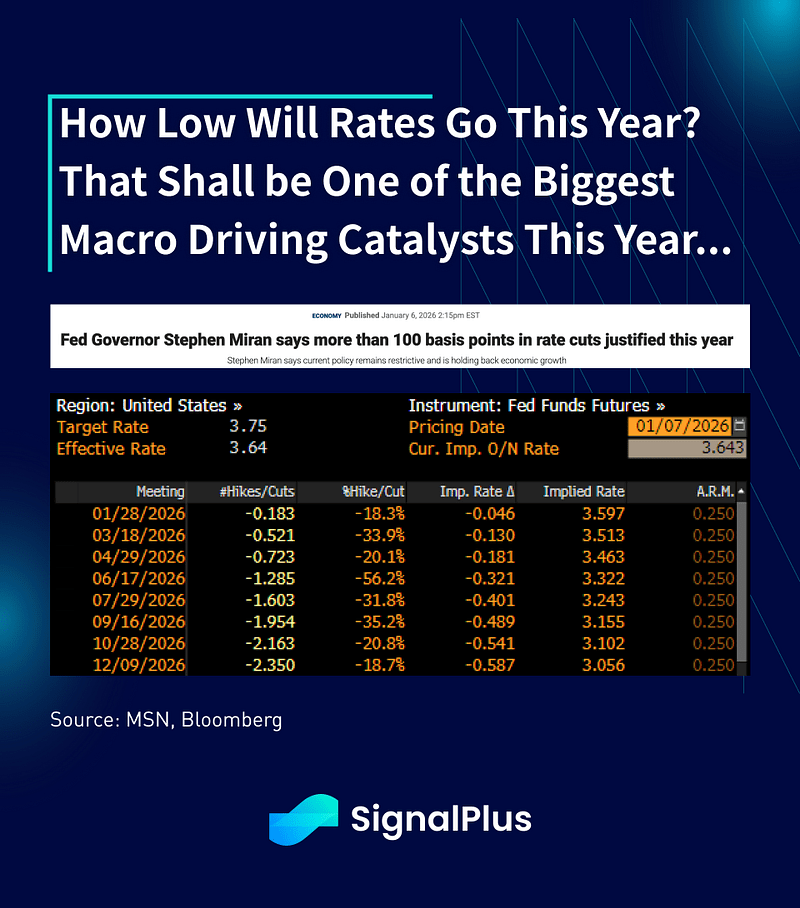

Falando sobre taxas, os mercados começaram a se concentrar no FOMC com um número de palestrantes do Fed na agenda. O presidente do Fed de Richmond, Barkin, tentou equilibrar a situação ao notar um delicado equilíbrio entre inflação e emprego, enquanto o ultra-pomba Miran pediu cortes de “bem mais de” 100 pontos-base este ano, lembrando a todos que a era da política monetária frouxa deve permanecer como o caso base até nova ordem.

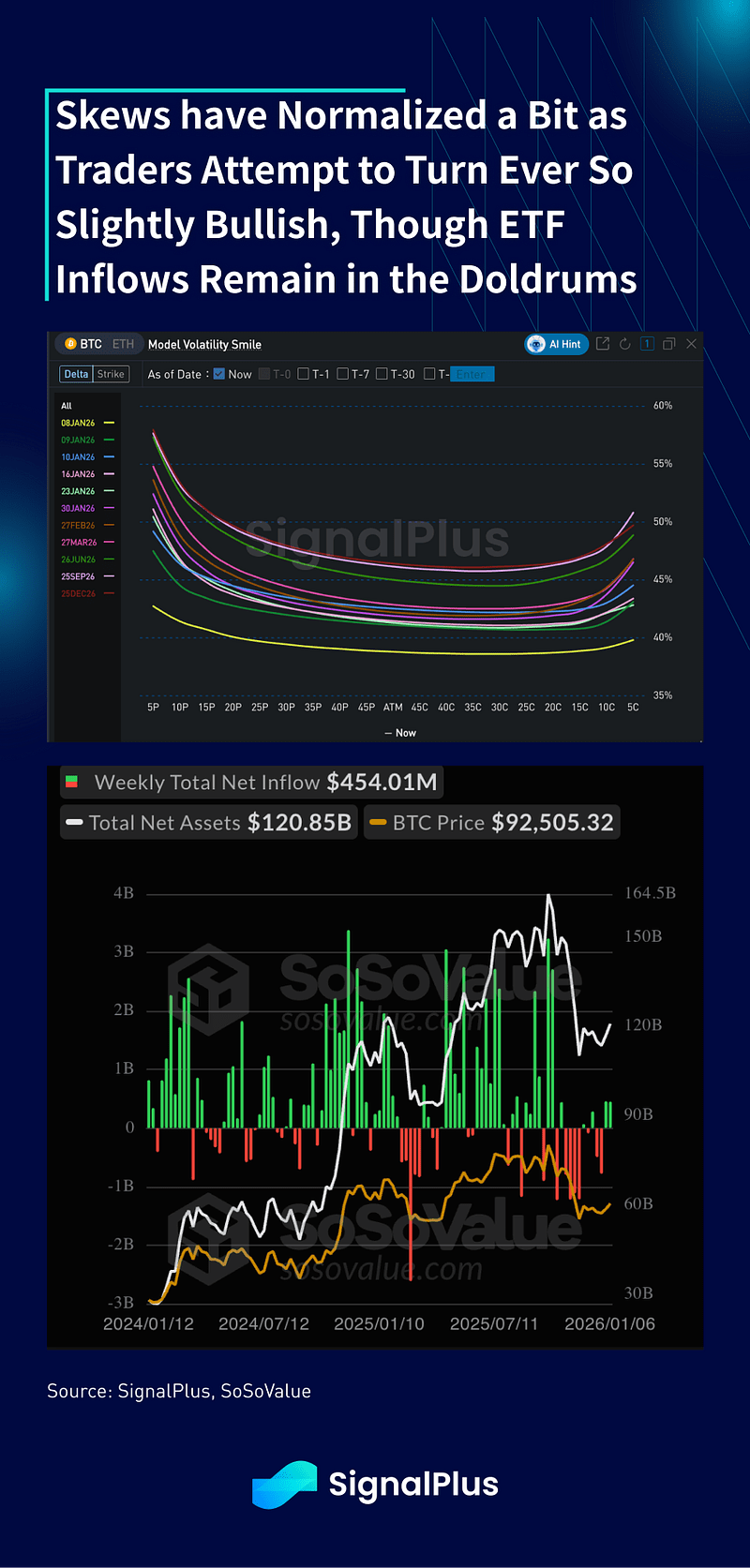

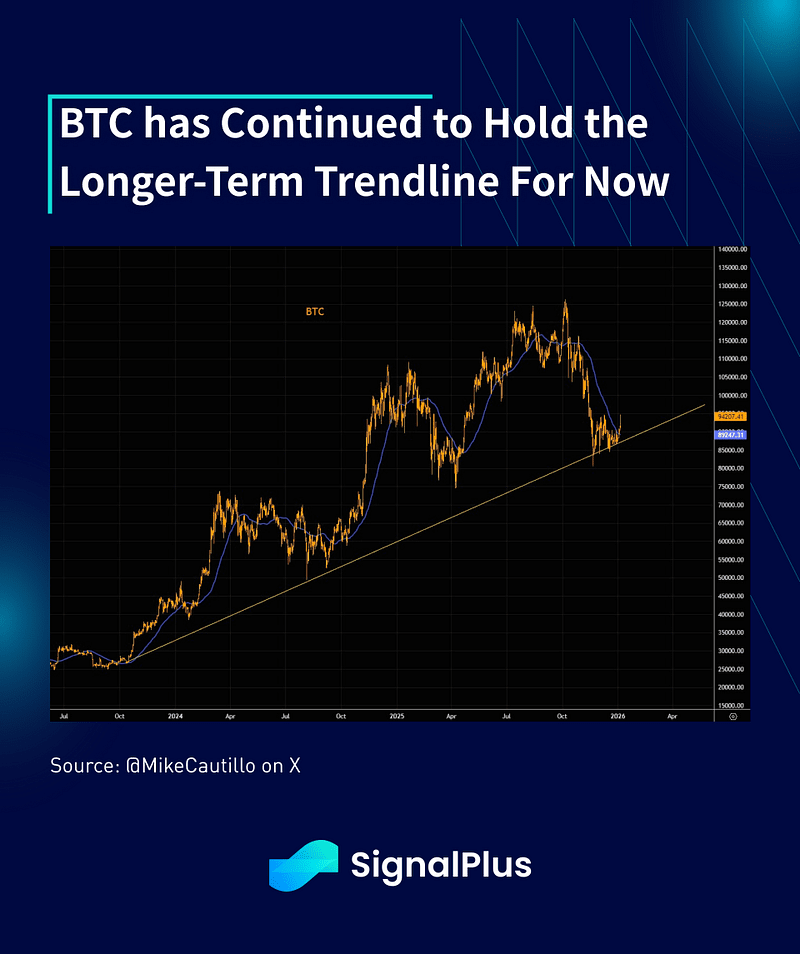

No mundo das criptomoedas, os preços se recuperaram rapidamente para cerca de $93k, já que mantivemos a linha de tendência de 2024, por enquanto. A decisão da MSCI de manter a elegibilidade do índice para DATs (por exemplo, MSTR) fornece um voto de apoio muito necessário no curto prazo, embora o provedor do índice tenha anunciado que lançará uma “consulta mais ampla” sobre como as empresas não operacionais devem ser tratadas.

Os viéses de chamadas melhoraram nos últimos dias, particularmente em relação ao nível de $100k, à medida que os traders estão ligeiramente construtivos sobre o BTC, mas permanecem cautelosos, já que os fluxos de ETF continuam letárgicos desde novembro. A atividade está calma de outra forma, enquanto os mercados aguardam um catalisador mais convincente para nos tirar da faixa de 87–95k que persiste desde novembro. Boa sorte e bons negócios.