Produção conjunta do Sober Options Studio × Derive.XYZ

Escrito por Jenna, analista do Sober Options Studio @Jenna_w5

I. Panorama macroeconômico: julgamento da legalidade das tarifas e lógica de alocação de liquidez global

Entrando na segunda semana de janeiro de 2026, a lógica central de precificação de ativos globais está passando de choques imprevistos geopolíticos para um jogo de incerteza institucional. Os participantes do mercado estão ajustando suas posições em preparação para o próximo julgamento legal e o fim do período de ausência de dados macroeconômicos.

1.1 Jogos legais das políticas tarifárias: precificação de risco de 200 bilhões de dólares americanos no quadro do IEEPA

No dia 14 de janeiro de 2026, a Suprema Corte dos EUA fará o veredicto final sobre a legalidade das novas tarifas do governo Trump. Este evento se tornou a variável central nas negociações macro atuais, com a base jurídica envolvida sendo a Lei de Poderes Econômicos de Emergência Internacional (International Emergency Economic Powers Act, IEEPA).

O veredicto se concentrará em duas dimensões-chave: primeiro, se o ramo executivo ultrapassou seu poder ao usar as disposições do IEEPA para normalizar o "poder de emergência" como uma ferramenta tarifária de longo prazo; segundo, se for determinado que o procedimento é inconstitucional, se o governo deve reembolsar retrospectivamente os importadores que já pagaram tarifas.

Até 18 de dezembro de 2025, os novos regulamentos tarifários geraram mais de 200 bilhões de dólares em receita fiscal. Se o veredicto for considerado inconstitucional, o reembolso desse montante equivaleria a uma enorme expansão fiscal assimétrica, liberando significativamente a liquidez do lado empresarial e formando um forte suporte de base para ativos de risco.

A receita tarifária de novembro já apresentou a primeira queda em relação ao mês anterior, mostrando que os importadores começaram a reduzir suas operações ou adotar uma postura de espera sob a incerteza legal. Atualmente, o mercado de opções mantém a precificação da volatilidade para a negociação TACO (Trump Administration China Outlook) em níveis elevados, refletindo a extrema cautela do mercado em relação a resultados binários antes do veredicto.

1.2 O fim do vácuo de dados macroeconômicos: precificação marginal do emprego e da inflação

Na última sexta-feira, os EUA divulgaram os dados de desemprego de dezembro, com um valor real de 4,4%, melhor do que a expectativa de 4,5% e o valor anterior; o número de empregos não agrícolas aumentou em 50 mil, embora ligeiramente abaixo da expectativa de 55 mil, mas uma recuperação significativa em relação ao mês anterior de -105 mil.

No contexto em que o fechamento do governo anterior levou a uma longa interrupção dos dados oficiais, a liberação desses dados fornece uma referência de precificação escassa ao mercado. O CPI não ajustado de dezembro (valor previsto 2,70%) que será divulgado na próxima terça-feira (13 de janeiro) será o último fator macroeconômico antes do veredicto. Se os dados de inflação superarem as expectativas, isso limitará o espaço de manobra do Federal Reserve em responder a potenciais choques geopolíticos.

1.3 Defesa de risco em 2026: reversão da operação de carry trade do iene e contração de liquidez

Com uma perspectiva global para 2026, o principal desafio na precificação macroeconômica reside na desarticulação dos ciclos de política monetária e nos choques geopolíticos assimétricos. Os investidores devem estar atentos a riscos estruturais em várias dimensões e ajustar sua exposição.

Efeito de aperto da normalização da política monetária do banco central japonês (BoJ): é altamente provável que o banco central japonês mantenha o ritmo de aumento das taxas em 2026, o que marca a exaustão da "última fonte" de liquidez barata global. O fechamento contínuo das operações de carry trade na diferença de juros do iene terá uma pressão de contração de liquidez marginal a longo prazo sobre os ativos de risco globais. Durante o processo de elevação do centro das taxas de juros, a avaliação dos ativos de risco que antes dependiam do suporte da alavancagem de baixo custo do iene enfrentará uma reestruturação.

Risco assimétrico sob diplomacia intervencionista: 2026 não é apenas um ano de inflexão para políticas globais, mas também um ponto crítico para a reconfiguração geopolítica. O ataque militar preciso dos EUA à Venezuela em 3 de janeiro e a remoção forçada de Maduro demonstram a lógica diplomática de "alta frequência, decisões rápidas e forte intervenção" do governo Trump. Esses eventos aumentaram significativamente o prêmio de risco de cauda do mercado (Tail-risk Premium). A geopolítica não se manifesta mais como um puxão de longa duração, mas se transforma em pulsos instantâneos imprevisíveis, o que eleva as exigências de gestão de riscos gamma na precificação de opções.

Neste ambiente macroeconômico, o papel do BTC apresenta características notáveis de dupla beta (Dual-Beta). Em uma narrativa de aversão ao risco impulsionada pela alta do ouro, o BTC exibe propriedades de "ouro digital" de resistência à inflação e desacoplamento soberano; no entanto, na exaustão da liquidez global induzida pelo aumento das taxas pelo banco central japonês, a alta beta do BTC torna-o facilmente o alvo preferido de liquidações alavancadas.

Dois, análise aprofundada dos dados do mercado de opções BTC & ETH

Com os dados gráficos fornecidos pela Amberdata & Derive.XYZ, o mercado de criptomoedas está passando por uma rápida correção do prêmio geopolítico e um retorno racional à estrutura de prazos.

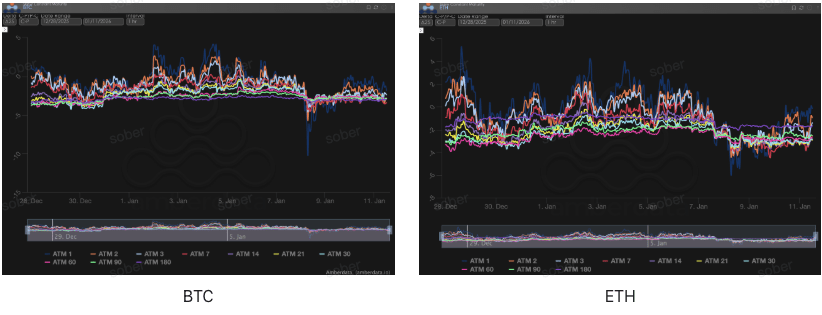

Viés (Skew): recuperação estrutural do sentimento de alta

Ao observar o Delta 25 Skew (volatilidade implícita IV de opções de compra - IV de opções de venda), a amplitude do valor negativo desse indicador reflete a demanda do mercado por hedge contra riscos de cauda para baixo.

Curto prazo (ATM 1-7): a linha azul-escura (ATM 1) e a linha vermelha (ATM 7) apresentam a maior volatilidade. A recuperação rápida atual indica que a venda de pânico em 8 de janeiro foi parcialmente limpa, e o risco gamma de curto prazo foi liberado.

Longo prazo (ATM 60-180): a linha roxa (ATM 180) e a linha verde (ATM 90) apresentam volatilidade extremamente baixa ao longo de todo o período de observação, mantendo-se sempre entre -2,5% e -4%. A continuidade do viés negativo de longo prazo indica que os fundos institucionais têm uma preferência de baixa estável em relação ao ambiente de liquidez geral de 2026 (pressão de aumento do banco central japonês). A proteção com opções de venda de longo prazo continua a ser uma alocação rígida para investidores institucionais, e essa estrutura de viés negativo é uma manifestação direta das atuais expectativas de aperto macroeconômico.

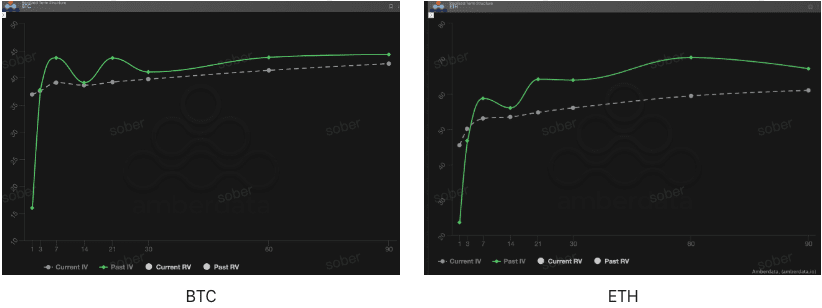

Estrutura de prazos (Term Structure): retorno do IV e reestruturação do Contango

A Estrutura de Prazos (Term Structure) mostra a distribuição da Volatilidade Implícita (IV) para diferentes datas de vencimento.

Evolução da forma: a linha sólida verde (Past IV) apresenta um aumento óbvio no impulso de curto prazo, registrando o processo de backwardation (inversão) rápida do IV próximo durante a explosão de eventos geopolíticos. A linha pontilhada cinza (Current IV) mostra um claro deslocamento para baixo e retorna à forma saudável de Contango (próximo baixo, distante alto).

Análise aprofundada:

Liberação de volatilidade (Vol Crush): a queda geral do Current IV, especialmente a colapso acentuado do IV de curto prazo, significa que o prêmio de volatilidade (Instantaneous Volatility) gerado pelos eventos geopolíticos em 3 de janeiro foi praticamente aniquilado. O mercado está fazendo uma correção de precificação para riscos superestimados.

Estabilidade na precificação de longo prazo: o nível de IV de DTE 60-90 se mantém relativamente estável, indicando que os fundos de longo prazo alcançaram um consenso de precificação sobre os riscos macroeconômicos do aumento das taxas de juros do banco central japonês e da normalização geopolítica em 2026. A estrutura atual de Contango oferece aos compradores de opções um custo de entrada mais baixo, mas também significa que a eficiência dos vendedores na captura de Theta (valor temporal) próximo começa a retornar aos níveis normais.

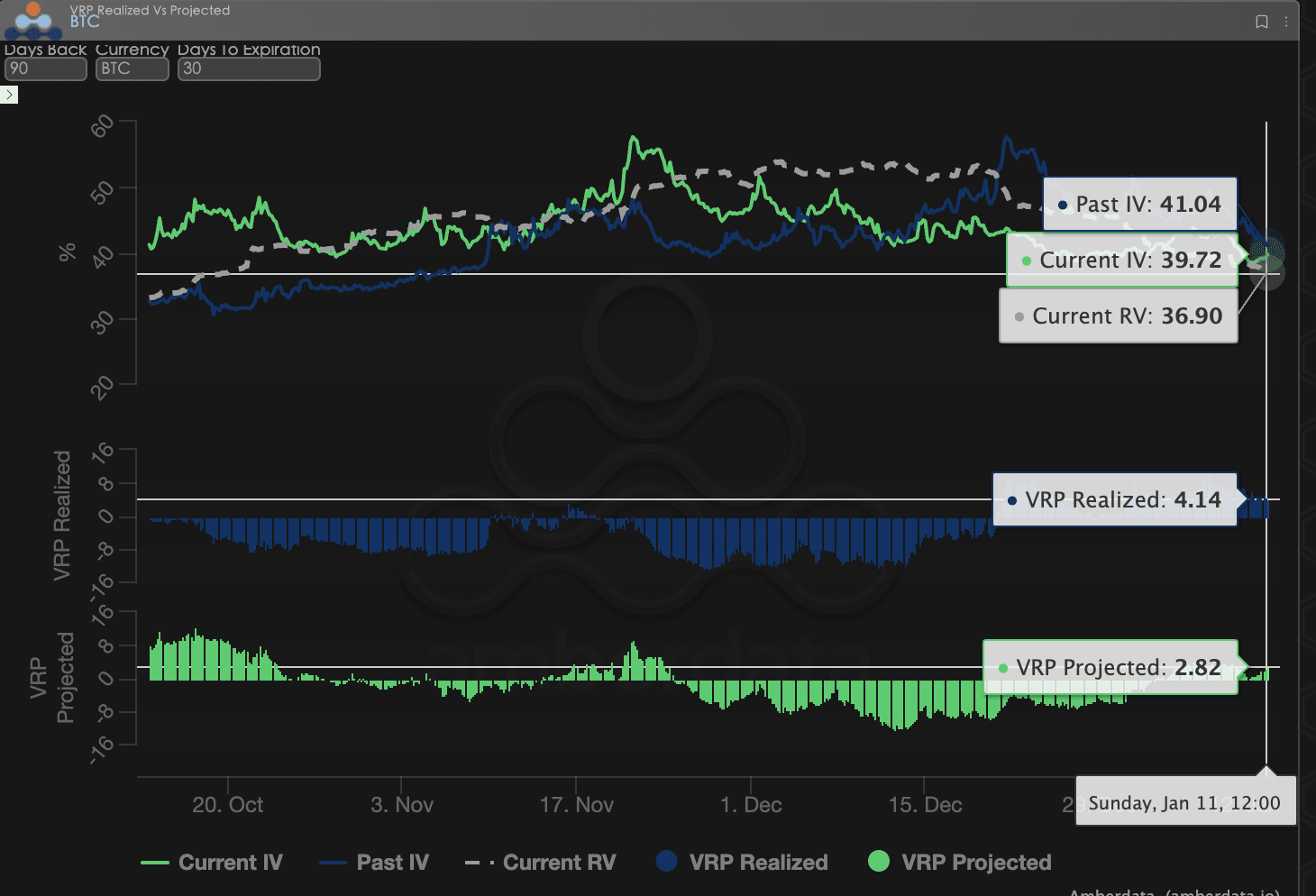

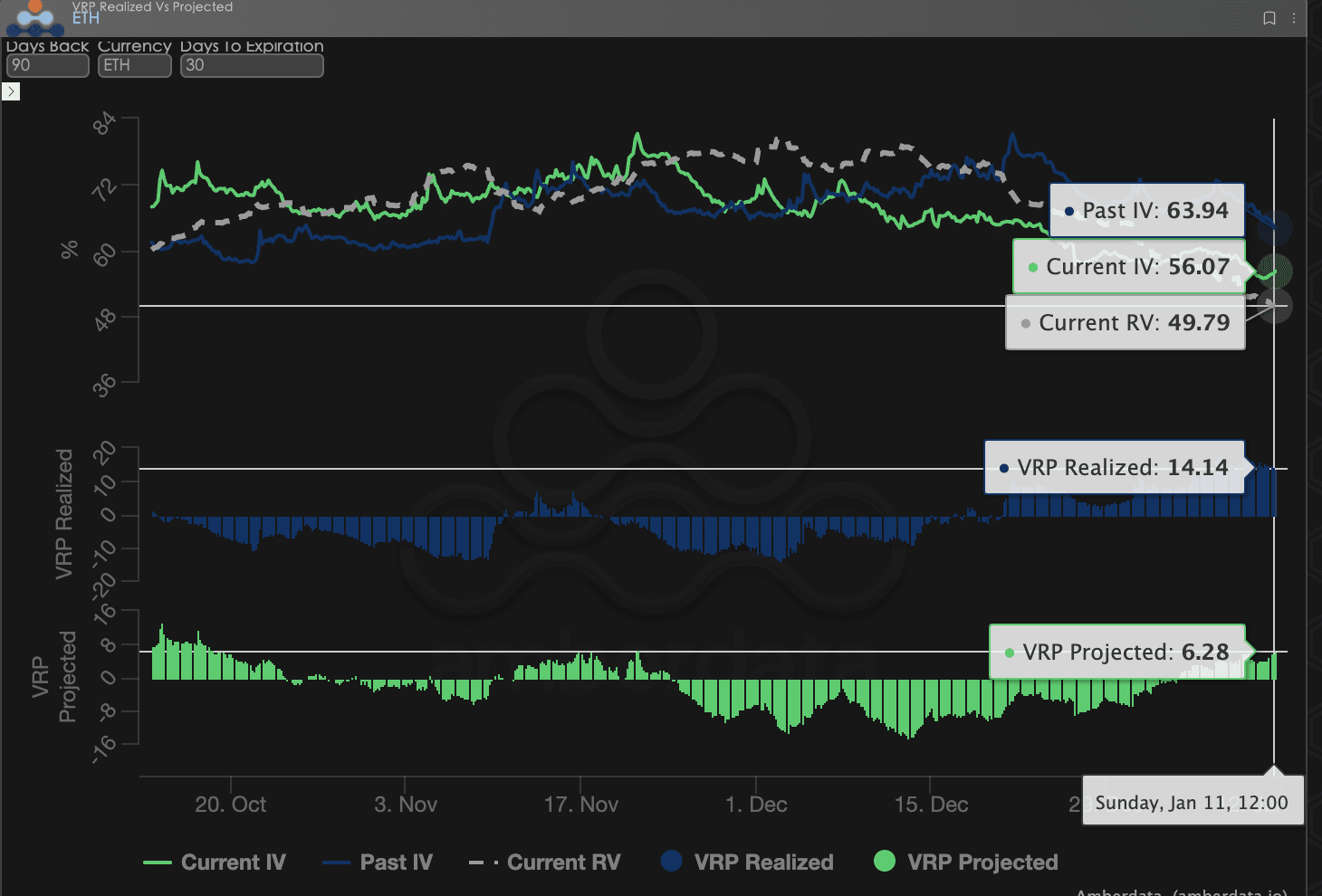

Prêmio de risco de volatilidade (VRP): a janela de dividendos para os vendedores de opções

VRP (Prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um indicador importante para medir se a precificação de opções é razoável. O mercado atual está em um período de correção.

Observação de dados: com base em uma janela de 90 dias de retrocesso, o VRP Realized (prêmio realizado) desta semana está significativamente acima do VRP Projected (prêmio projetado), e ambos permanecem na faixa positiva.

Análise aprofundada:

Captura de prêmio excessivo: o evento de 3 de janeiro levou a um aumento rápido do IV, mas o preço real do ativo subjacente não seguiu o IV em contínua expansão. Essa divergência de "IV em alta, RV em baixa" gerou um espaço de lucro VRP extremamente alto.

Janela de venda preferencial: o VRP Realized em alta indica que, durante esse período, investidores executando uma estratégia de Short Volatility (venda de volatilidade) (como a venda de spreads amplos) na verdade capturaram a compensação de risco paga em excesso devido à alta emoção do mercado.

Correção do modelo: com a aproximação do dia do veredicto em 14 de janeiro, embora o VRP Projected tenha se estreitado, a volatilidade real ainda está limitada pela atual oscilação do mercado, e o "componente de pânico" na precificação de opções ainda é considerado alto, proporcionando um ambiente contínuo de rendimento de prêmios para os vendedores (Premium Collection).

BTCÐ

Três, recomendações de estratégias de opções: estratégia de collar (Collar Strategy) para bloquear riscos de baixa

Com base na incerteza binária da decisão IEEPA de 14 de janeiro em nível macro, e na atual estrutura de prazos de volatilidade retornando ao Contango, acreditamos que a simples compra de opções (Long Option) enfrentará a deterioração do valor temporal, enquanto a venda descoberta (Short Option) enfrentará o risco de eventos extremos.

Portanto, recomendamos o uso de Collar (estratégia de collar). Esta estratégia não só pode utilizar a venda de prêmios de volatilidade implícita para cobrir custos, mas também estabelecer um stop loss físico para os riscos no início de 2026, sendo a alocação defensiva mais custo-efetiva atualmente.

Estrutura da estratégia (tomando BTC como exemplo):

Posição Long Spot: suponha que você possua BTC à vista.

Compra de opções de venda (Long Put): adquirir um OTM Put com DTE de 30 dias, Delta -0.25.

Objetivo: estabelecer um nível de stop loss físico em resposta ao potencial veredicto adverso em 14 de janeiro e à possível liquidez em colapso devido ao aumento das taxas pelo banco central japonês, para cobrir o risco de cauda esquerda.

Venda de opções de compra (Short Call): vender um OTM Call com DTE de 30 dias, Delta 0.20.

Objetivo: aproveitar a correção do Skew de curto prazo atual e a recuperação da volatilidade implícita no lado das Calls para arrecadar prêmios.

Vantagens da estratégia:

Custo Neutro: O fluxo de prêmios da venda de Calls pode compensar a maior parte do gasto com prêmios da compra de Puts, construindo assim uma posição de proteção de baixo custo ou até mesmo sem custo.

Gestão de riscos Greeks: essa estratégia reduz efetivamente a exposição total do Delta da conta, enquanto o Short Call compensa a deterioração negativa do Theta do Long Put. Além disso, essa posição apresenta baixa sensibilidade ao Vega, podendo resistir efetivamente a uma possível queda abrupta da volatilidade implícita após o dia do veredicto (Vol Crush).

Limites de risco: a estratégia renunciou ao alto prêmio de ganhos do ativo subjacente sob um veredicto favorável, mas em um contexto de incerteza geopolítica e contração de liquidez em 2026, essa defesa robusta de baixo risco é a melhor escolha para alocação institucional.

Quatro, isenção de responsabilidade

Este relatório é baseado em dados de mercado públicos e modelos teóricos de opções, destinado a fornecer informações de mercado e perspectivas de análise profissional aos investidores. Todo o conteúdo é apenas para referência e intercâmbio, não constituindo qualquer forma de conselho de investimento. As negociações de criptomoedas e opções apresentam alta volatilidade e riscos, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características dos produtos de opções, as propriedades de risco e sua própria capacidade de suportar riscos, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros; decida de forma racional.

Produzido em conjunto: Sober Options Studio × Derive.XYZ