O Japão deu um passo que muitos acreditavam ser impossível. O Banco do Japão aumentou as taxas de juros novamente, empurrando os rendimentos dos títulos do governo para um território que o sistema financeiro moderno nunca teve que absorver. Esta não é uma ajustagem de política local. É um teste de estresse global — e os mercados podem ter apenas dias, não meses, para sentir o impacto.

Por décadas, o Japão operou sob taxas próximas de zero. Essa política não era apenas acomodativa; era um suporte vital. Permitiu que uma economia envelhecida e altamente endividada funcionasse sem enfrentar o verdadeiro custo do capital.

Esse apoio está sendo retirado agora — e a matemática se torna impiedosa.

O Problema da Dívida que Ninguém Escapa

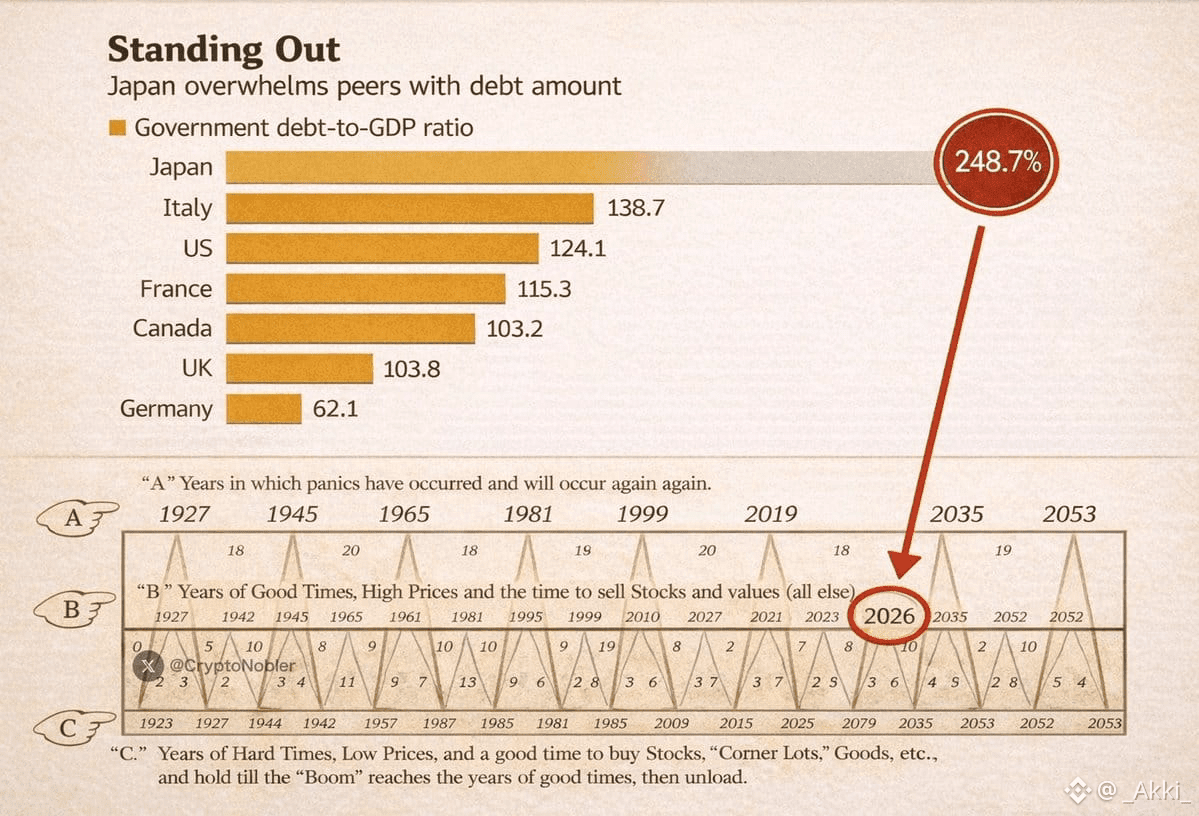

O Japão possui cerca de $10 trilhões em dívida pública, um valor que continua a crescer. O aumento dos rendimentos imediatamente se traduz em custos de serviço da dívida mais altos. À medida que os pagamentos de juros consomem uma parte maior da receita do governo, a flexibilidade fiscal colapsa.

Nenhuma economia moderna escapa a essa dinâmica de forma limpa. Os resultados históricos são limitados:

default, reestruturação ou inflação.

O desafio do Japão é agravado pelo fato de que não pode isolar seus problemas internamente. O Japão está profundamente inserido nos mercados de capitais globais — e quando o Japão se move, a liquidez se move junto.

A Onda de Choque Global Oculta

Instituições japonesas detêm trilhões de dólares em ativos estrangeiros, incluindo mais de $1 trilhão em Títulos do Tesouro dos EUA e centenas de bilhões em ações e títulos globais. Essas alocações faziam sentido quando os rendimentos japoneses estavam próximos de zero.

Essa suposição está agora se quebrando.

À medida que os títulos domésticos finalmente oferecem retornos significativos, os ativos estrangeiros — uma vez ajustados para hedge cambial — tornam-se muito menos atraentes. Em alguns casos, os Títulos do Tesouro dos EUA tornam-se não lucrativos para investidores japoneses.

Isso não é pânico. É aritmética.

O capital começa a retornar para casa. Mesmo uma repatriação parcial — algumas centenas de bilhões de dólares — não é uma “rotação ordenada.” É um vácuo de liquidez nos mercados globais.

O Verdadeiro Detonador: O Carry Trade do Iene

O risco mais imediato reside no carry trade do iene, estimado em mais de $1 trilhão. Durante anos, os investidores pegaram empréstimos baratos em ienes e aplicaram esse capital em ações, cripto e mercados emergentes.

Aumento das taxas japonesas e um iene fortalecido invertem essa negociação.

À medida que os custos de financiamento aumentam e as perdas cambiais se acumulam, os carry trades se desfazem. Chamadas de margem aceleram. Vendas forçadas começam. Correlações se movem em direção a um.

Tudo se vende — junto.

Por que o Choque Viaja para os EUA.

À medida que os spreads de rendimento entre os EUA e o Japão diminuem, o Japão tem menos incentivo para financiar os déficits dos EUA. A redução da demanda estrangeira por Títulos do Tesouro eleva os custos de empréstimos nos EUA, apertando as condições financeiras globalmente.

E o Banco do Japão pode não ter terminado.

Um novo aumento da taxa amplificaria cada efeito: um iene mais forte, uma liquidação mais rápida das operações de carry trade e pressão imediata sobre ativos de risco em geral.

Saída Fácil Não Existe

O Japão não tem mais a opção de imprimir sem consequências. A inflação já está elevada. A expansão monetária adicional arrisca enfraquecer o iene, aumentar os custos de importação e acender a instabilidade doméstica.

A era da política indolor acabou.

\u003cc-70/\u003e| \u003cc-72/\u003e| \u003cc-74/\u003e

\u003ct-87/\u003e\u003ct-88/\u003e\u003ct-89/\u003e\u003ct-90/\u003e\u003ct-91/\u003e

Siga RJCryptoX para alertas em tempo real 🚨