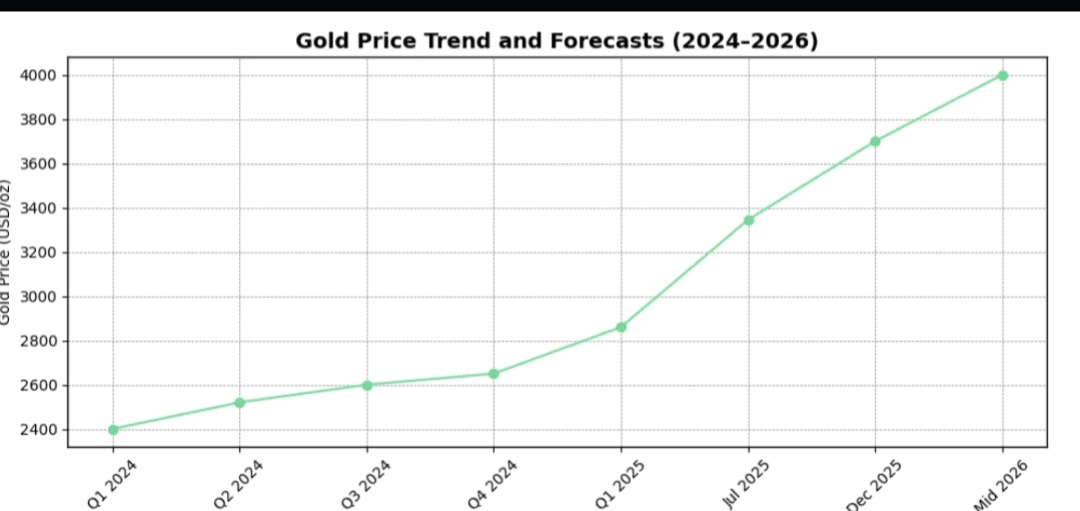

Quando uma empresa como o Goldman Sachs eleva sua perspectiva de longo prazo para o ouro, raramente é apenas um chamariz de manchete. A previsão deles de $5,400 para o ouro até 2026 reflete uma mudança muito mais ampla que está ocorrendo sob o mercado, uma que vem se construindo silenciosamente há anos.

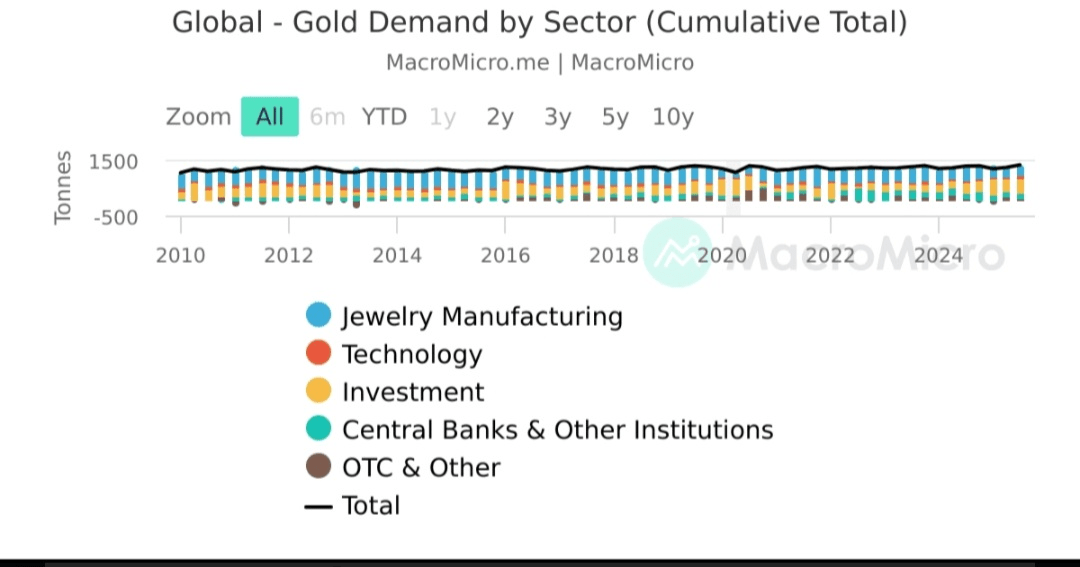

O fator mais importante por trás dessa visão é o comportamento dos bancos centrais. Nos últimos anos, instituições oficiais têm comprado ouro a um ritmo não visto em décadas. Isso não é dinheiro especulativo perseguindo preço. É uma acumulação estratégica voltada para reduzir a dependência de moedas tradicionais de reserva e isolar os balanços nacionais de riscos geopolíticos e monetários. Esse tipo de demanda não desaparece quando os mercados recuam e cria um forte piso estrutural sob os preços.

O que mudou recentemente é quem está seguindo essa liderança.

O capital privado está começando a espelhar a estratégia do banco central. Grandes gestoras de ativos, escritórios familiares e investidores de longo prazo não estão mais vendo o ouro como uma negociação que apenas importa durante crises. Em vez disso, está sendo cada vez mais tratado como uma alocação permanente, um ativo estabilizador em portfólios enfrentando níveis mais altos de dívida, incerteza política e volatilidade cambial. Essa mudança de hedge tático para holding estrutural é sutil, mas poderosa.

O ambiente macroeconômico apoia essa evolução. A dívida global continua a crescer, a disciplina fiscal permanece frágil e o caminho da futura política monetária está longe de ser claro. Mesmo que a inflação permaneça contida no curto prazo, questões em torno dos rendimentos reais e do poder de compra de longo prazo não simplesmente desaparecem. Nesse tipo de ambiente, a demanda por ativos que ficam fora do sistema financeiro tradicional tende a persistir.

A dinâmica de oferta do ouro adiciona outra camada à história. Diferentemente dos ativos financeiros que podem ser criados ou expandidos rapidamente, a produção de ouro cresce lentamente. Novas minas levam anos para se desenvolver e a produção não pode responder rapidamente à demanda crescente. Quando múltiplos compradores entram ao mesmo tempo, bancos centrais, investidores institucionais e veículos de investimento, os preços costumam ajustar-se de forma mais acentuada porque a oferta simplesmente não consegue acompanhar.

Também houve uma mudança notável em como o ouro é discutido. A conversa mudou de narrativas impulsionadas pelo medo para a construção de portfólios de longo prazo. Isso importa. Os mercados tendem a se mover de forma mais sustentável quando os fluxos de capital são deliberados e estruturais, não emocionais.

Para investidores que observam criptomoedas e outros ativos alternativos, essa tendência merece atenção. Períodos de forte interesse em ouro frequentemente coincidem com preocupações mais amplas sobre credibilidade monetária e estabilidade financeira. Quando essas preocupações ressurgem, não param nos metais preciosos. Tendem a transbordar para discussões sobre ativos digitais e outros armazenamentos de valor não soberanos.

Claro, nenhuma previsão garante um caminho suave para cima. Surpresas econômicas, mudanças de políticas e eventos geopolíticos continuarão a criar volatilidade ao longo do caminho. Mas quando uma grande instituição revisa sua perspectiva para cima com base na demanda oficial sustentada e na crescente participação privada, normalmente aponta para uma mudança estrutural em vez de uma negociação de curto prazo.

Se mesmo parte da tese do Goldman se concretizar, o próximo ciclo do ouro pode parecer muito diferente dos anteriores. A acumulação silenciosa por jogadores poderosos tende a se tornar óbvia apenas depois que os preços já se moveram, e então, a oportunidade não é mais cedo.

#GrayscaleBNBETFFiling #ETHMarketWatc #TrumpCancelsEUTariffThreat #WEFDavos2026 #WhoIsNextFedChair

XAUUSDT

Perp

4,992.86

+0,78%