Produzido em conjunto por Sober Options Studio × Derive.XYZ

Escrito por Jenna, analista do Sober Options Studio @Jenna_w5

Uma visão panorâmica: a tempestade TACO, o colapso da dívida japonesa e a desarticulação da lógica de proteção

Em um momento de fechamento em janeiro de 2026, os mercados financeiros globais estão passando por um exame de liquidez extremamente raro e multidimensional. Diferente das lógicas de precificação anteriores, movidas por dados isolados de inflação ou recessão, o ambiente macroeconômico atual está mostrando uma vulnerabilidade sem precedentes. Essa incerteza não é originada pela alternância de ciclos tradicionais, mas sim por uma 'mudança de paradigma' provocada pela instrumentalização geopolítica e pela armamentização do capital.

1.1 O retorno da tempestade TACO: quando tarifas se transformam em “resgates” geopolíticos

Recentemente, o que mais deixou o mercado sem fôlego foi a tempestade de soberania da Groenlândia. O governo Trump transformou as tarifas, que originalmente eram uma ferramenta para ajuste comercial, em um “resgate de compra de território”. Esse ato quebrou completamente os limites da ordem internacional desde a Segunda Guerra Mundial, com o Deutsche Bank emitindo um alerta severo: a situação está se acelerando para uma “armação de capital”.

Como o maior “credores” estrangeiro dos Estados Unidos, a Europa detém cerca de 80 trilhões de dólares em ativos. Diante dessa extrema coação que liga soberania e comércio, a Europa começou a reavaliar suas fronteiras defensivas. Se a União Europeia ativar o Anti-Coercion Instrument (ACI, ferramenta anti-coação), cortando fluxos de capital e implementando retaliações estruturais contra investimentos americanos, isso impactará severamente a fiscalidade e o crescimento dos EUA, que historicamente têm dependido de déficits externos. Essa disputa já saiu do âmbito do comércio de mercadorias e se estendeu a áreas profundas das regras de investimento global e precificação de capital.

Embora Trump tenha iniciado o chamado modo “TACO” (ou seja, revertendo forçadamente a venda massiva do mercado com declarações apaziguadoras), tentando entrar em um frágil período de recuperação emocional, essa “quase política” baseada na vontade individual tornou difícil o retorno à normalidade do prêmio de risco global (Risk Premium).

1.2 Colapso da dívida japonesa: o “momento Truss” do ancla de precificação global

Do outro lado do Pacífico, um dos maiores mercados de títulos do mundo — o mercado de títulos do Japão, está vivenciando um de seus momentos mais sombrios da história. A política de afrouxamento extremo defendida pela primeira-ministra Kishi Sanae colide diretamente com os dados decepcionantes das recentes licitações do mercado de títulos, provocando uma liquidação coletiva, referida pelo mercado como o “Momento Truss” japonês.

Essa turbulência não se limita ao Japão. Como o “contrapeso” do fluxo de capital global, a perda de controle da taxa de juros dos títulos do Japão causou uma grande agitação nos pontos de ancoragem da precificação global. A postura “hawkish” do Banco do Japão na sexta-feira, mantendo-se inerte, e suas subsequentes discussões ambíguas sobre o Controle da Curva de Juros (YCC) não apenas não acalmaram os ânimos, mas provocaram uma volatilidade intensa nas mesas de câmbio relacionadas à intervenção do iene.

1.3 Dupla matança de ações e títulos: a “armadilha da morte” da carteira de investimento 60/40 e a necessidade de opções

Na lógica tradicional de alocação de ativos, a carteira de investimento 60/40 (60% ações + 40% títulos) foi vista como a bíblia para rendimentos robustos entre ciclos. Sua lógica central reside na correlação negativa de longo prazo entre ações e títulos: quando o mercado de ações cai devido a uma recessão, os títulos geralmente sobem devido ao fluxo de capital de fuga e expectativas de corte de juros, suavizando assim a curva das contas.

No entanto, o ambiente de mercado no início de 2026 quebrou essa ilusão. Sob a preocupação com a armação de capital desencadeada pela “tempestade da Groenlândia”, os investidores globais enfrentam uma combinação de expectativas de inflação em alta e riscos geopolíticos. Esse contexto macro extremo levou a uma nova ruptura da correlação entre ações e títulos (Correlation Breakdown) — de uma correlação negativa para uma correlação positiva rapidamente. Quando a pressão inflacionária força as taxas de juros a permanecerem altas, as avaliações das ações caem, enquanto o “momento Truss” do mercado de títulos japoneses fez com que os ativos de renda fixa perdessem sua função de âncora de segurança.

Essa venda sincronizada de “subidas e descidas” resultou na maior perda diária que as contas enfrentaram desde outubro do ano passado. Os investidores perceberam dolorosamente que manter passivamente não é mais uma virtude, mas um desastre, diante de volatilidades extremas.

No atual ambiente macroeconômico, encarar a compra de opções (Long Put) como um “prêmio caro” é de curta visão. Na verdade, aceitar um custo de hedge (Hedging Cost) pequeno e planejado, aproveitando a convexidade das opções (Convexity) para bloquear riscos de baixa, passou de uma “opção” para a “única solução” para a sobrevivência. Isso se traduz em usar a Theta (valor temporal) controlável para trocar por riscos sistemáticos incontroláveis.

1.4 Teste de qualidade do “ouro digital”: por que o BTC ainda não subiu?

Diante da tradicional “dupla matança” de ações e títulos, teoricamente, o capital deveria fluir para o “ouro digital” descentralizado, o BTC. Mas a realidade é que o ouro já subiu por três semanas consecutivas, a prata liderou com grandes ganhos, enquanto o BTC enfrentou uma consolidação sob pressão. Essa “dissonância” no desempenho esconde uma profunda falha na lógica de precificação do mercado.

Resumimos esse fenômeno como a “teoria da segunda fase” da narrativa de proteção:

Primeira fase: fuga do pânico. No início da explosão do risco (como na atual fase de janeiro de 2026), o capital global ainda prefere aqueles ativos físicos tradicionais com milhares de anos de respaldo de crédito e liquidez abundante. O ouro e a prata absorveram a primeira onda de capital defensivo que saiu dos mercados de ações e títulos. Em comparação, embora o BTC tenha o nome de “ouro digital”, ele ainda possui uma forte propriedade de Risk-on (preferência por risco) nos modelos de avaliação de risco das grandes instituições. Em tempos de pânico extremo, a primeira reação das instituições é a des-riscação (De-risking), ou seja, reduzir a posição em ativos de alta volatilidade, e o BTC, portanto, é o primeiro a sofrer pressão de liquidez.

Segunda fase: desvalorização da moeda e preocupações com a expansão da liquidez. A experiência histórica mostra que a explosão do BTC normalmente ocorre após um “intervalo” de sentimentos de fuga. Quando o mercado descobre que o tradicional sistema de crédito soberano deve novamente adotar políticas expansionistas para lidar com a crise, ou que a luta geopolítica evolui para um risco de inadimplência de crédito a longo prazo, as propriedades anti-inflacionárias e de imunidade soberana do BTC realmente brilham.

O mercado de janeiro de 2026 claramente ainda está na primeira fase. O capital busca abrigo nos instrumentos de proteção mais tradicionais e estáveis. O desempenho do BTC frequentemente leva semanas ou até meses de defasagem, enquanto espera que o sentimento de risco mude de “pânico puro” para “dúvida profunda no sistema de crédito”. Durante esse período de transição, os investidores tendem a reduzir a exposição ao risco, o que também explica por que o BTC continua a se comportar como um ativo de risco em um ambiente macro atual de volatilidade.

二、 BTC & ETH 期权市场数据深度解析

Com base nos dados dos gráficos fornecidos pela Amberdata&Derive.XYZ, a evolução da volatilidade desta semana registrou claramente a transição da psicologia do mercado de “turbulência normal” para “defesa extrema”. A ressonância entre a tempestade geopolítica da Groenlândia e o “momento Truss” dos títulos japoneses reescreveu diretamente a estrutura de precificação do mercado de opções.

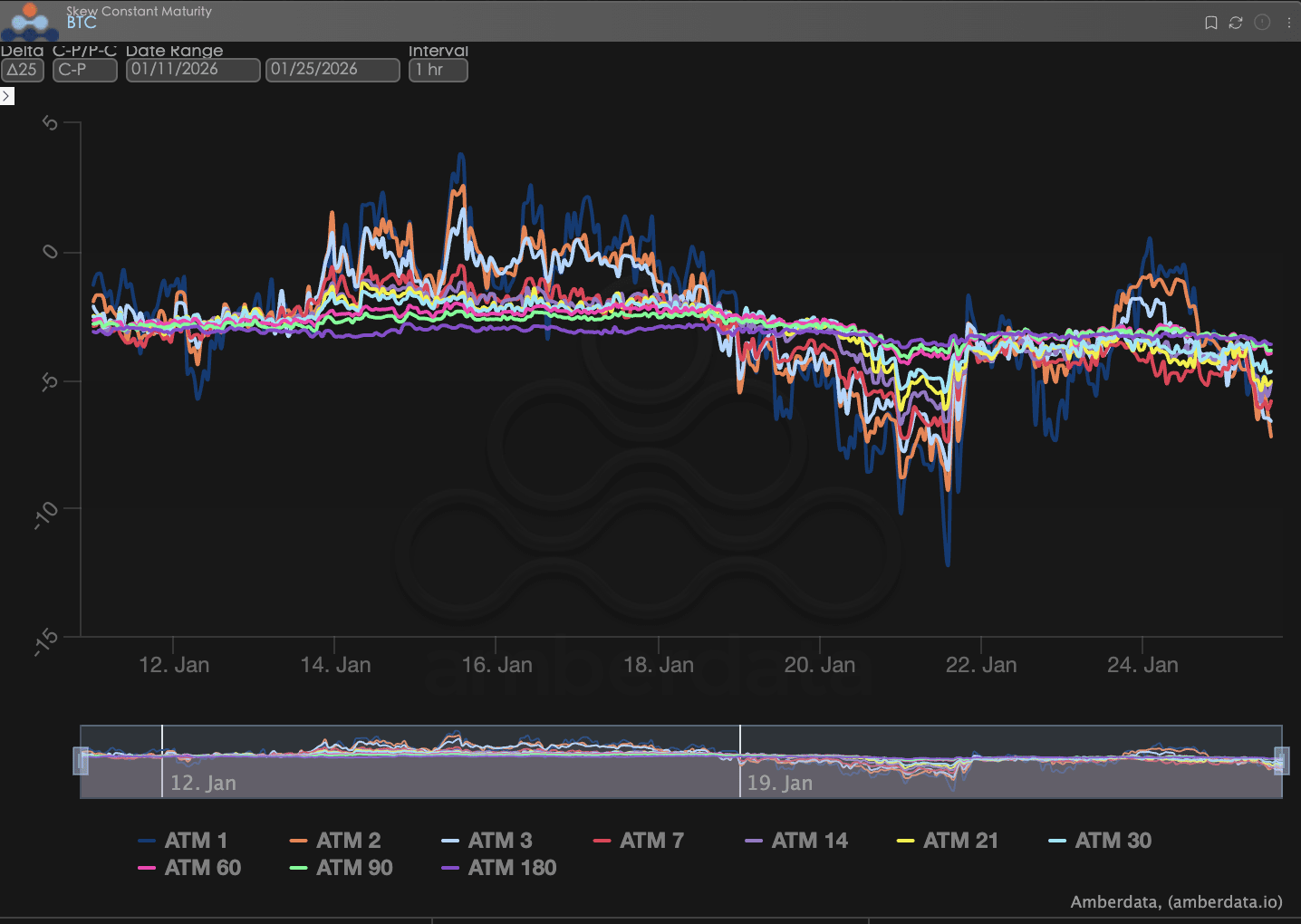

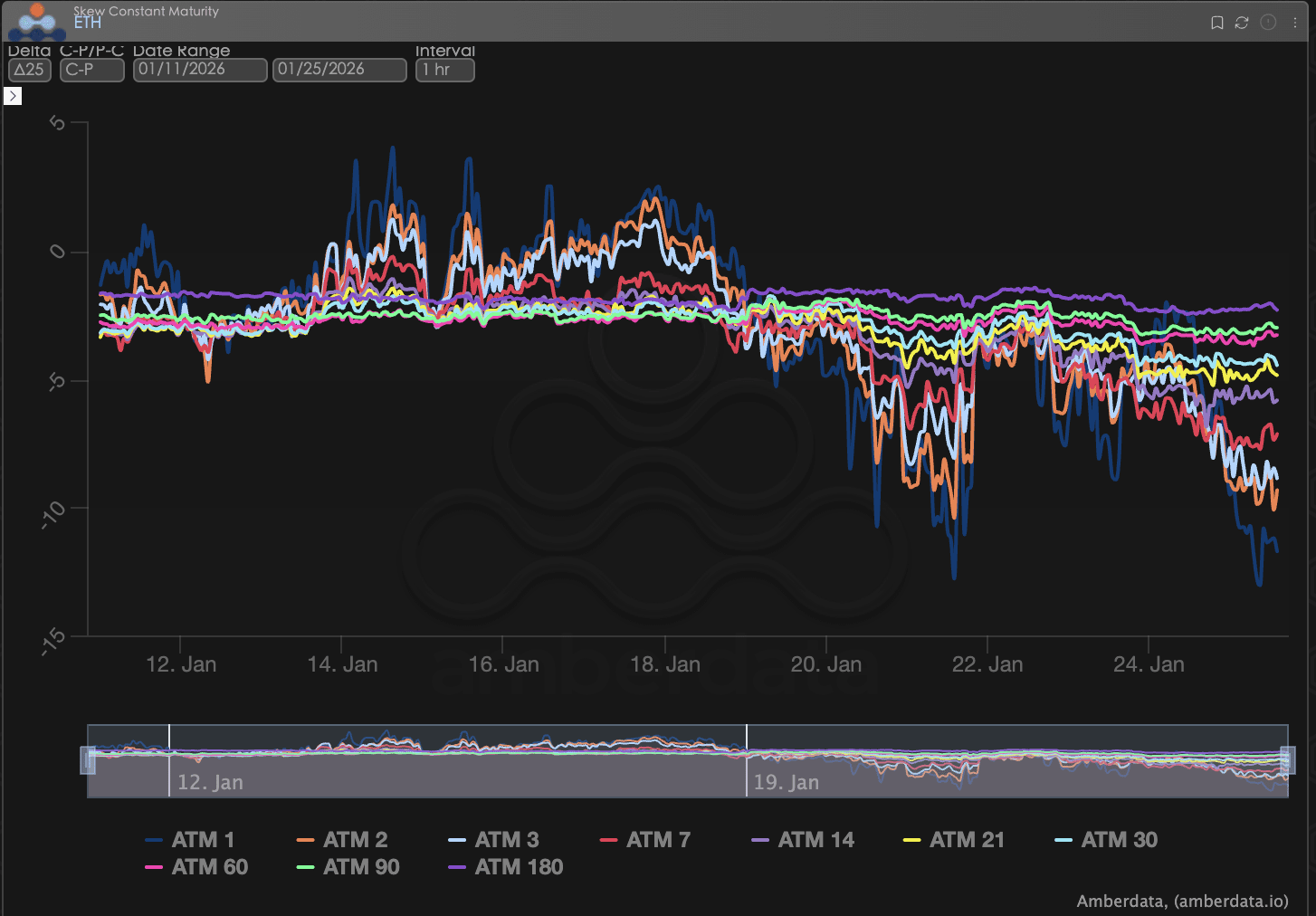

Assimetria (Skew): a sombra da emoção de curto prazo

Através da observação do Delta 25 Skew (volatilidade implícita IV das opções de compra - IV das opções de venda), a magnitude do valor negativo desse indicador reflete a demanda do mercado por hedge contra riscos de cauda para baixo.

Observação do Skew: Nos últimos dois dias, o Skew das opções ATM (At The Money) apresentou uma queda significativa. Especificamente, as curvas de Skew para prazos curtos (ATM 1, ATM 3, ATM 7) tornaram-se mais íngremes, refletindo que os fundos de hedge estão comprando freneticamente opções de venda de curto prazo para se proteger contra as possíveis volatilidades de eventos repentinos.

Análise profunda: Essa característica de “medo extremo no curto prazo e pouca mudança no longo prazo” indica que o mercado vê a turbulência atual como uma “alergia macro aguda” e não uma reversão fundamental a longo prazo. Os investidores não estão otimistas com a movimentação da próxima semana, mas mantêm uma precificação relativamente neutra na perspectiva de 90 a 180 dias.

BTCÐ

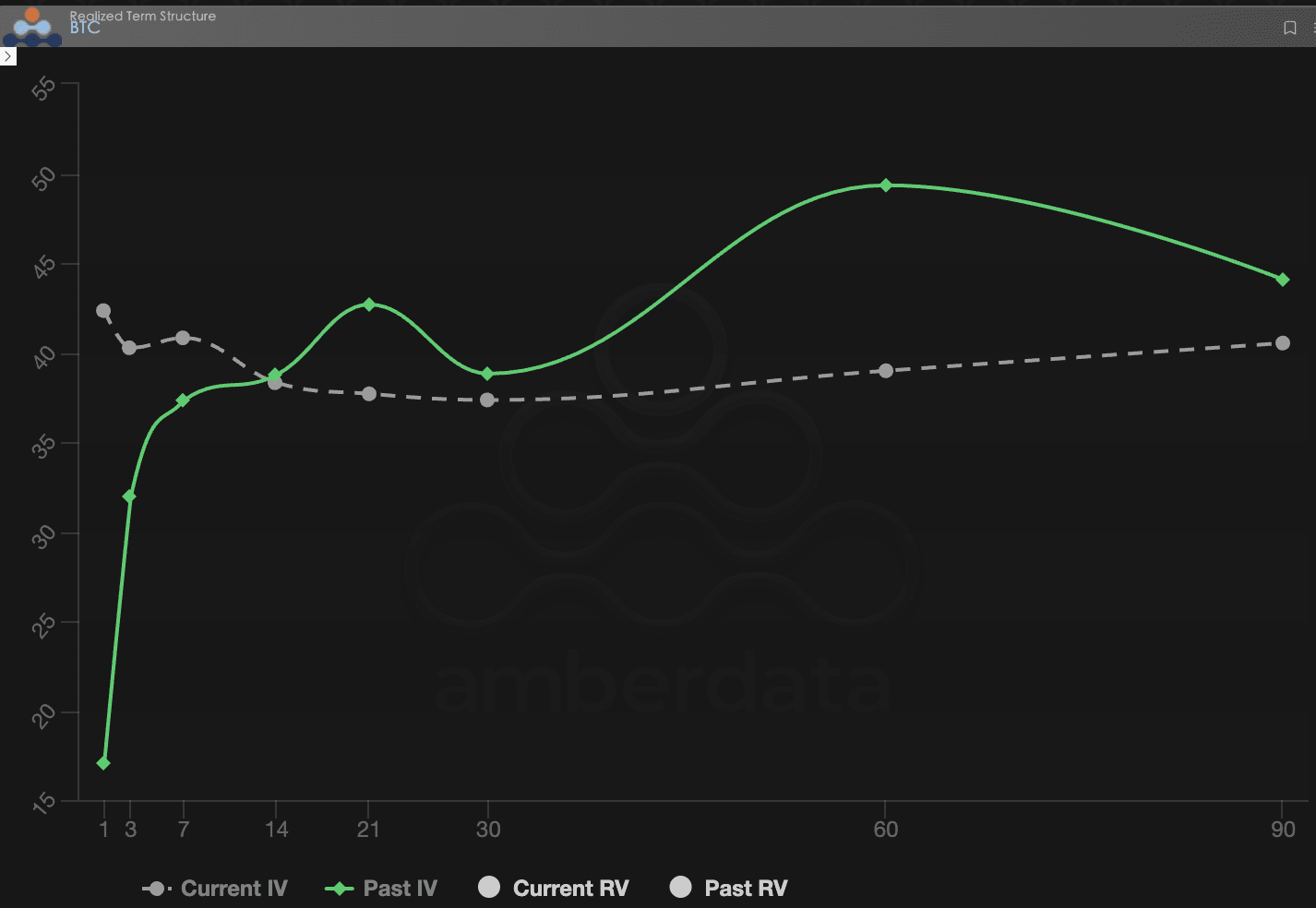

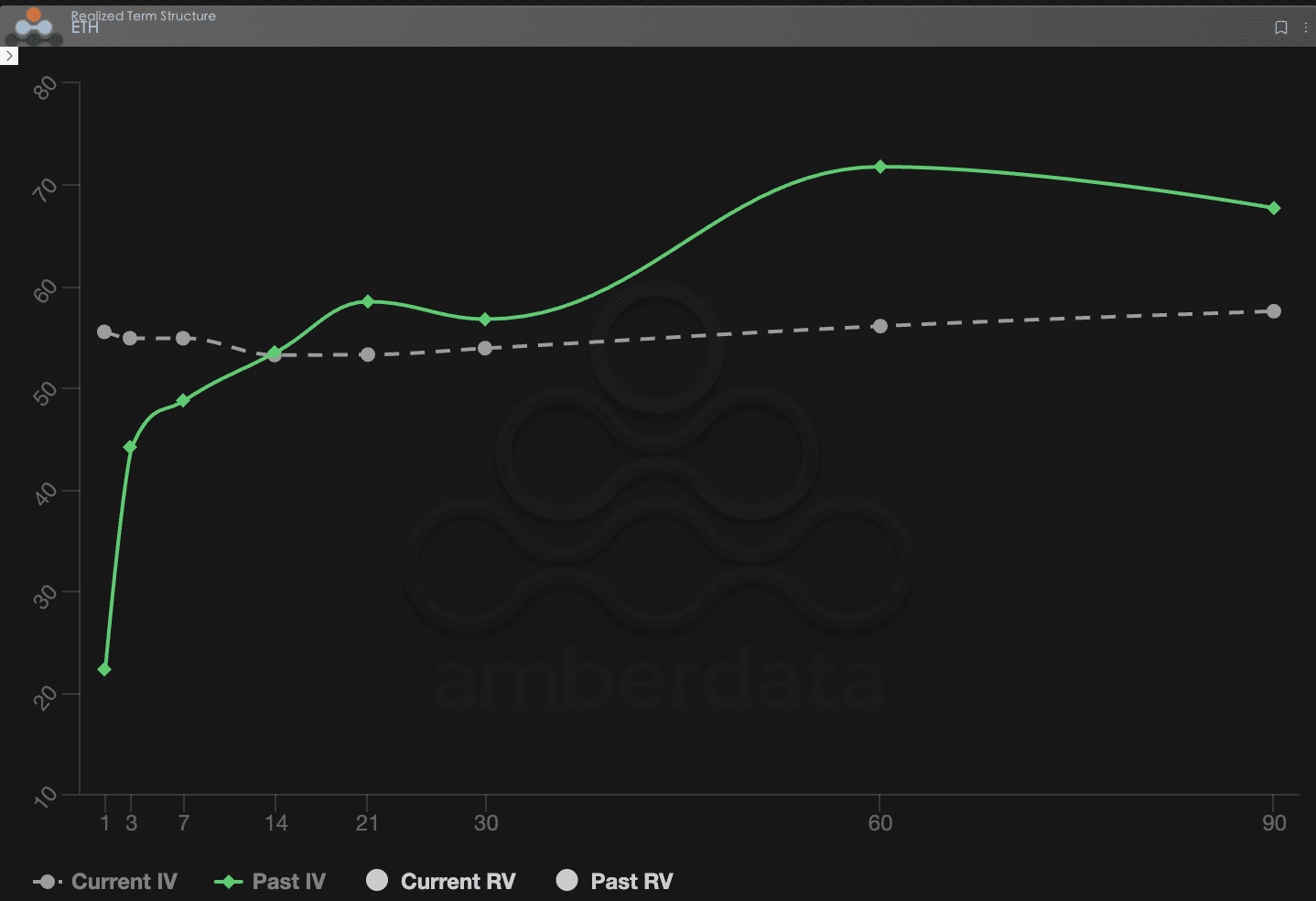

Estrutura de prazo (Term Structure): da forma Contango ao inversão

A estrutura de prazo (Term Structure) exibe a distribuição da Volatilidade Implícita (IV) para diferentes datas de vencimento.

Movimentação da forma: A curva da semana passada ainda estava em um estado saudável de Contango (onde os preços futuros são mais altos que os atuais), refletindo a demanda normal de proteção do mercado. Mas nesta semana, a curva IV atual passou por um “aumento acentuado à esquerda”, evoluindo para uma forma de inversão (Backwardation) clara.

Análise profunda: A forma de inversão indica que o mercado está pagando um prêmio de seguro extremamente caro por “perigos imediatos”. Essa alta da IV não é uma subida lenta, mas sim um salto. Se o ruído macroeconômico não puder ser acalmado, essa inversão pode durar bastante tempo, inibindo a disposição dos touros para comprar à vista.

BTC

ETH

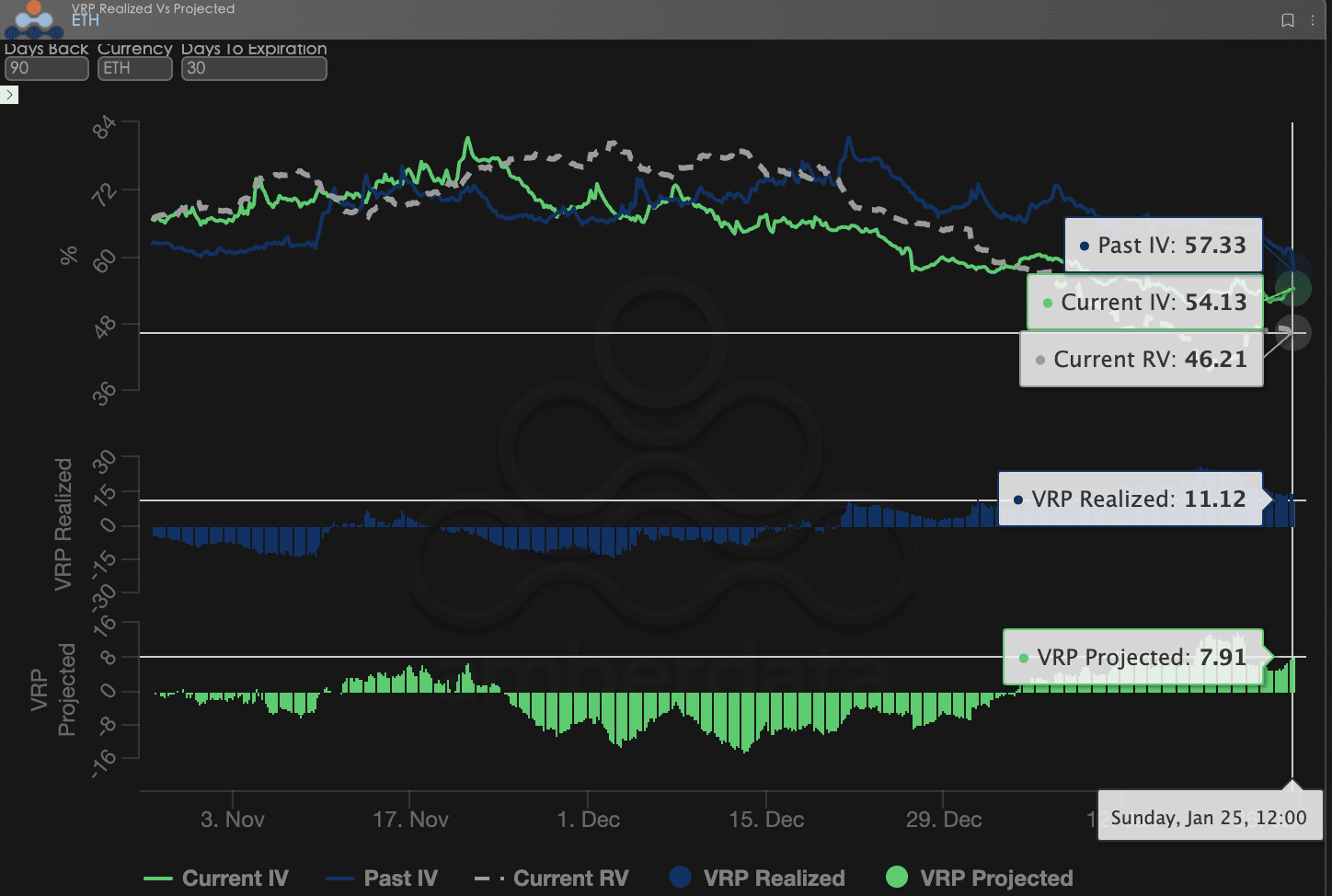

Prêmio de risco de volatilidade (VRP): compressão do espaço de lucro dos vendedores

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um importante indicador de avaliação se a precificação das opções é razoável. O mercado atual está em um período de correção.

Movimentação dinâmica: nesta semana, a IV passou por um pico acentuado. No meio da semana, devido ao incidente da Groenlândia, a IV disparou instantaneamente, embora tenha recuado um pouco no final de semana, o centro geral já foi elevado.

Compressão do VRP: vale a pena destacar que o VRP Realizado (Realized) e o VRP Projetado (Projected) caíram para um único dígito atualmente, enquanto na semana passada, esse número ainda estava em uma faixa saudável de dois dígitos.

Análise profunda: Para o BTC, à medida que a IV sobe e desce, a RV (volatilidade realizada) é forçadamente elevada por eventos macroeconômicos, e a almofada de segurança dos vendedores está ficando mais fina. O nível atual de VRP significa que, como vendedor de opções, o risco de cauda que você está assumindo não é proporcional ao prêmio que você está recebendo. A margem de lucro do ETH é um pouco maior em relação ao BTC.

BTCÐ

Dados de opções: o “terceiro olho” dos traders e o poder de precificação multidimensional

No complexo ambiente macroeconômico de 2026, a simples movimentação de preços (Spot Price) tende a ser defasada, enquanto os dados de opções atuam como o “terceiro olho” dos traders, permitindo ver além da superfície e compreender as verdadeiras fronteiras defensivas do capital.

Para diferentes estilos de negociação, as dimensões de dados observadas devem ser significativamente diferentes:

Traders de curto prazo/intraday (Gamma Scalpers): devem monitorar de perto a distribuição de Exposição Gamma (GEX) de 1-3 dte. Como durante a oscilação do projeto da lei em 15 de janeiro, os preços de exercício concentrados do GEX formaram um suporte e resistência físicos muito fortes, ajudando o capital de curto prazo a se retirar de forma precisa antes do esgotamento da liquidez.

Traders de tendência/swing (Swing Traders): devem se concentrar no Skew Delta 25 e no VRP Projetado. Se o Skew permanecer consistentemente em valores negativos muito baixos enquanto o VRP se mantém elevado, geralmente sinaliza que o mercado está excessivamente em pânico, sendo um sinal típico de “compra em baixa”.

Hedgers institucionais/de longo prazo: precisam penetrar na Estrutura de Prazo para observar as mudanças no Vega de longo prazo. Ao comparar a IV atual com a média de 90 dias, pode-se avaliar se o “seguro” atual é caro demais, decidindo assim se deve comprar Put diretamente ou construir estratégias de combinação mais complexas.

Os dados de opções fornecem uma dupla dimensão de “probabilidade” e “custo”. Para ajudar os investidores a capturar melhor essas oportunidades assimétricas, o Sober opções studio agora oferece serviços de【relatórios de acompanhamento de dados de opções personalizados】, fornecendo retratos profundos para suas posições específicas e preferências de risco, sinta-se à vontade para entrar em contato.

Três, recomendações de estratégia de opções: estratégia de spread de venda para bloquear riscos de baixa (Bear Put Spread)

Para o ambiente de preços deste janeiro de 2026, caracterizado por um “medo extremo no curto prazo e relativa calma no longo prazo”, não recomendamos que os investidores comprem diretamente opções de venda (Long Put), pois a grande alta da IV no curto prazo indica que o “prêmio de seguro” está em um ponto alto. Nesse momento, a estratégia de spread de venda (Bear Put Spread) é a mais custo-efetiva para hedge.

3.1 Construção de estratégia (usando o BTC como exemplo)

Comprar opções de venda (Long Put): comprar 1 opção OTM Put de curto prazo com Delta em torno de -0,4 (por exemplo: preço de exercício ligeiramente abaixo do preço atual em 5%-8%).

Vender opções de venda (Short Put): simultaneamente vender 1 opção OTM Put de mesmo vencimento com Delta em torno de -0,2 (por exemplo: preço de exercício abaixo do preço atual em 15%-20%).

3.2 Lógica de recomendação: usar a “inversão da volatilidade” para reduzir custos e aumentar a eficiência

Compensando a cara perda de Theta: Como mostrado nos dados da segunda parte, a IV das opções de curto prazo está extremamente alta, o que significa que a perda de valor temporal das opções (Theta Decay) está ocorrendo muito rapidamente. Ao vender puts de maior valor de exercício, podemos recuperar parte do prêmio, reduzindo assim significativamente o custo de manutenção da posição de hedge.

Evitando o risco de queda da IV: O espaço VRP atual está se estreitando, e uma vez que a decisão tarifária se concretize ou que o sentimento macroeconômico se estabilize, a IV pode sofrer um Colapso de Volatilidade (Volatility Crush). O spread de venda, através de uma combinação de compra e venda, aproveita a mudança relativa da IV entre dois preços de exercício, podendo efetivamente resistir ao impacto coletivo da queda do Vega sobre a posição.

Protegendo precisamente a faixa de “cisne negro”: Considerando que o BTC, como ativo de risco, apresenta uma defasagem na primeira fase de proteção, essa estratégia pode fornecer uma “almofada de segurança” clara para as contas. Mesmo em caso de uma liquidação sistemática causada por eventos como o “pisoteio da dívida japonesa”, essa estratégia pode fornecer pagamentos robustos dentro da faixa de preço fixada.

3.3 Lembretes práticos

Comparado a simplesmente manter a moeda, o spread de venda se destaca em um mercado de baixa em queda. Se o preço do BTC ainda permanecer volátil no final de fevereiro (antes da feramenta de discussão da eleição intermediária), a perda máxima dessa estratégia é limitada ao prêmio líquido pago. E, uma vez que um evento “cisne negro” desencadeie uma correção acentuada, essa estratégia fornecerá proteção valiosa de liquidez para posições à vista.

Quatro, isenção de responsabilidade

Este relatório é baseado em dados do mercado público e modelos teóricos de opções, com o objetivo de fornecer aos investidores informações sobre o mercado e uma perspectiva de análise profissional, todo o conteúdo é apenas para referência e troca, não constitui qualquer forma de aconselhamento de investimento. As transações de criptomoeda e opções têm alta volatilidade e risco, o que pode resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem entender completamente as características do produto de opções, as propriedades de risco e sua capacidade de suportar riscos, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não assumem responsabilidade por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros, tome decisões com racionalidade.

Produzido em conjunto: Sober opções studio × Derive.XYZ