Voltando à Fraqueza

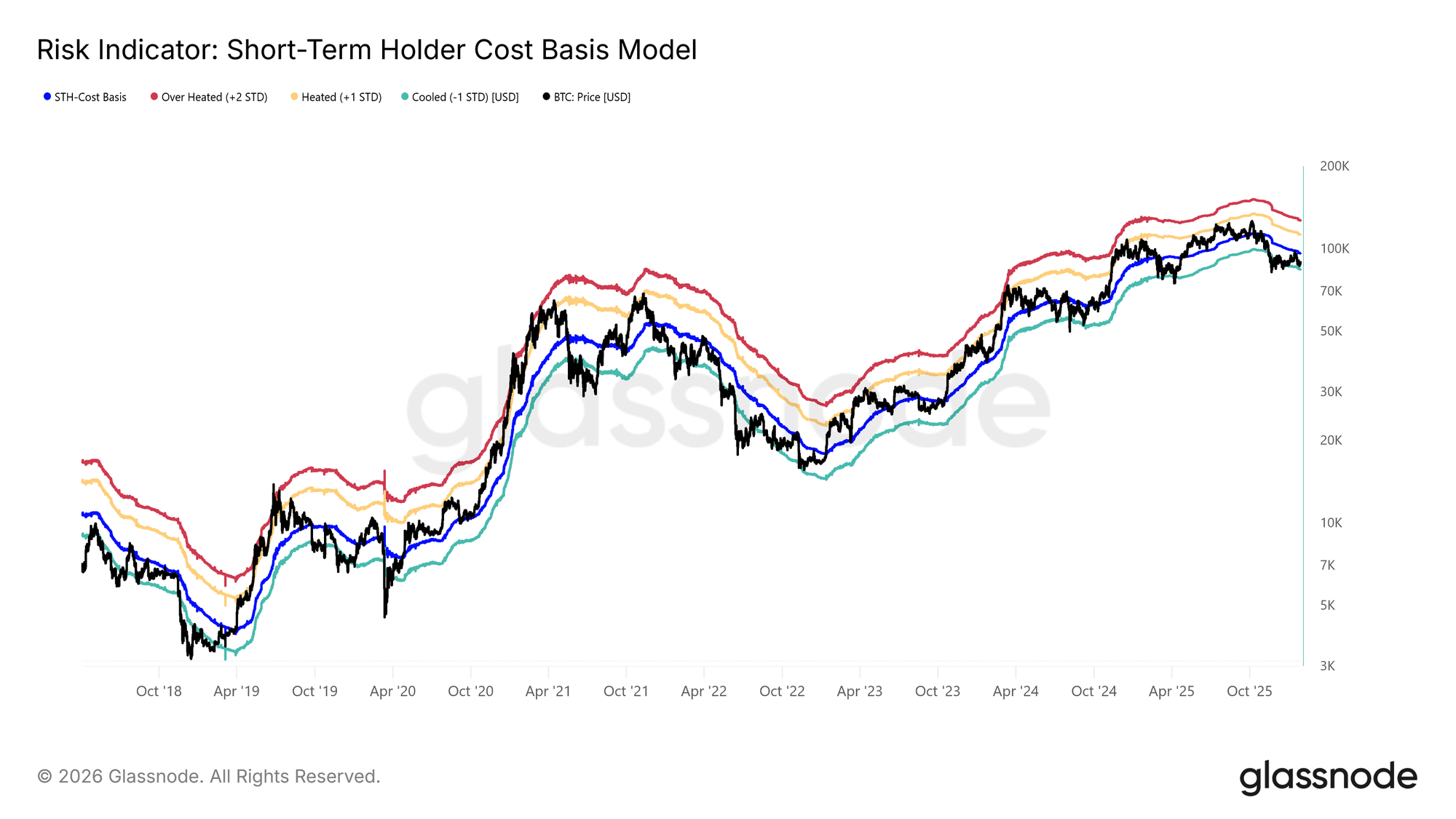

Após a falha do preço à vista em sustentar seu avanço em direção à Base de Custo do Detentor de Curto Prazo, o mercado voltou a cair em uma leve correção.

Negociando abaixo deste limiar chave de touro–urso, agora em $96.5k, mais uma vez se assemelha de perto às estruturas de mercado observadas no Q1 de 2022 e no Q2 de 2018.

Como mostrado no gráfico abaixo, o limite inferior da faixa de compressão (−1 desvio padrão) atualmente está em $83.4k. Este nível representa um suporte crítico de curto prazo, e uma falha em manter poderia abrir a porta para uma correção mais profunda em direção à Média de Mercado Verdadeira em $80.7k.

Sensibilidade Próxima ao Suporte

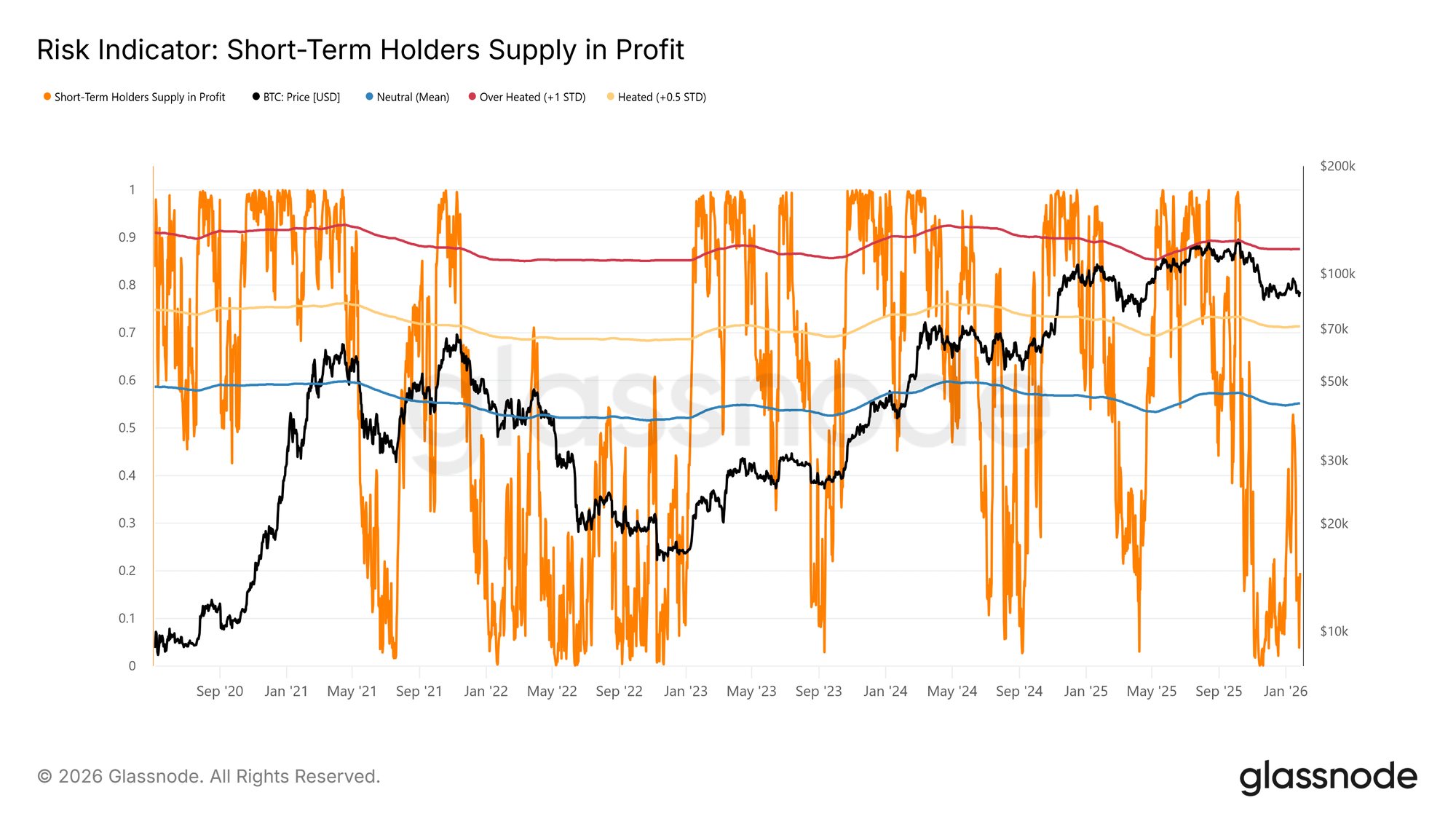

A sensibilidade do mercado em relação à banda inferior destacada do modelo de Custo de Detentor de Curto Prazo e à Verdadeira Média de Mercado decorre da substancial parte do suprimento adquirido recentemente agora mantida com prejuízo. Sob tais condições, o grupo de detentores de curto prazo, que historicamente mostrou alta sensibilidade ao preço, é mais propenso a capitular com prejuízo, adicionando pressão incremental ao lado da venda.

Como resultado, esses níveis de preço representam uma última linha de defesa antes que o mercado corra o risco de transitar para um regime baixista mais profundo, semelhante ao mercado baixista de 2022–2023.

Atualmente, a porcentagem do suprimento de Detentores de Curto Prazo mantida com prejuízo caiu para 19.5%, permanecendo bem abaixo do limite neutro de 55%. Isso sugere que, embora a sensibilidade à baixa persista, a capitulação generalizada dos detentores de curto prazo ainda não se materializou.

A Liquidez Segura a Chave

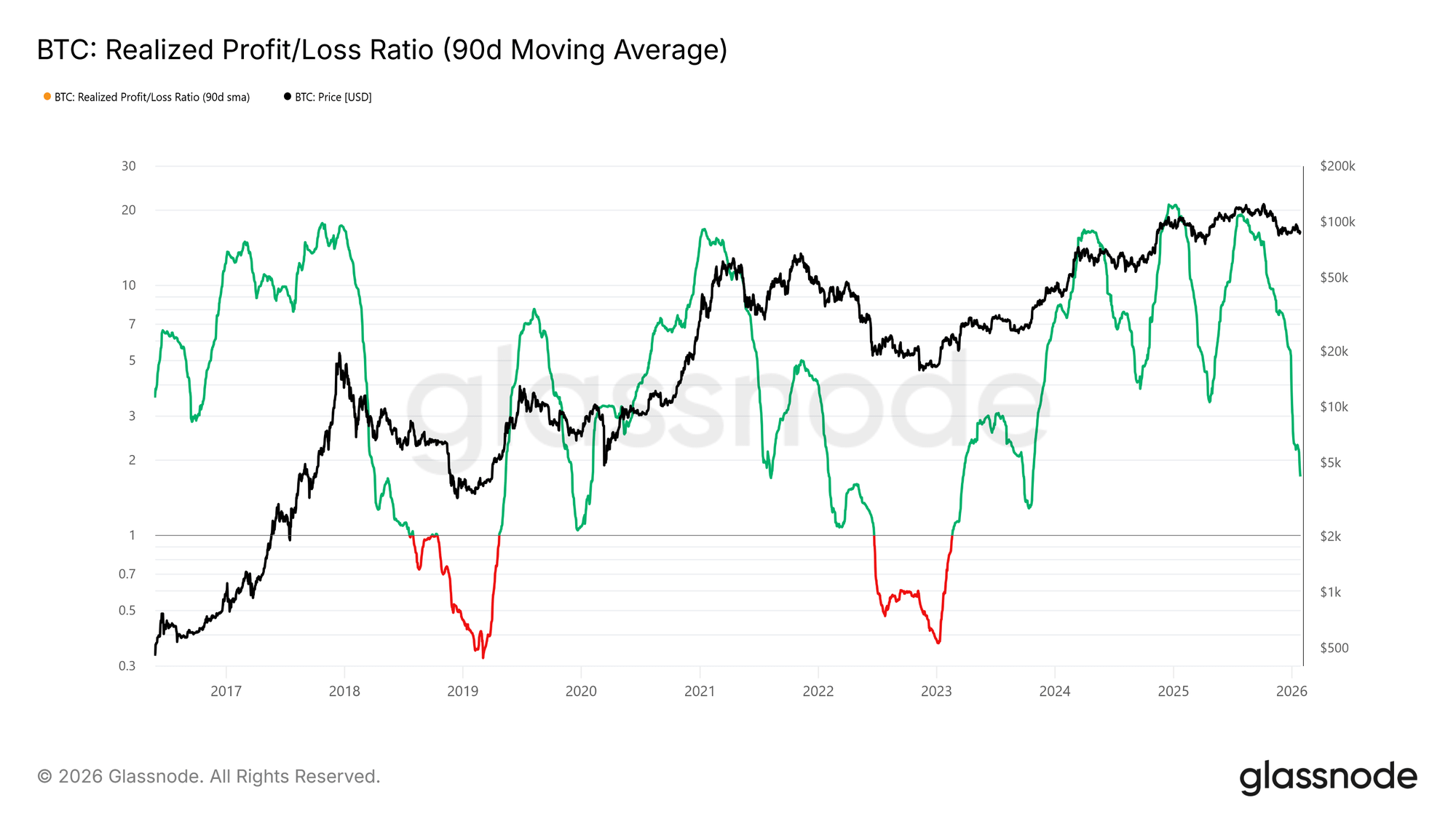

Dada a importância de manter a faixa de suporte estressada entre $80.7k e $83.4k, a atenção agora se volta diretamente para as condições de liquidez. Qualquer transição significativa de volta para um rally sustentado deve ser objetivamente refletida em indicadores sensíveis à liquidez, como a Razão de Lucro/Perda Realizado (90D-SMA).

Historicamente, transições para fases de forte alta, incluindo recuperações no meio do ciclo nos últimos dois anos, exigiram que essa métrica subisse e se mantivesse acima de aproximadamente 5. Esse movimento sinalizaria uma nova afluência de liquidez e rotação de capital de volta para o mercado.

Suprimento Sob Pressão

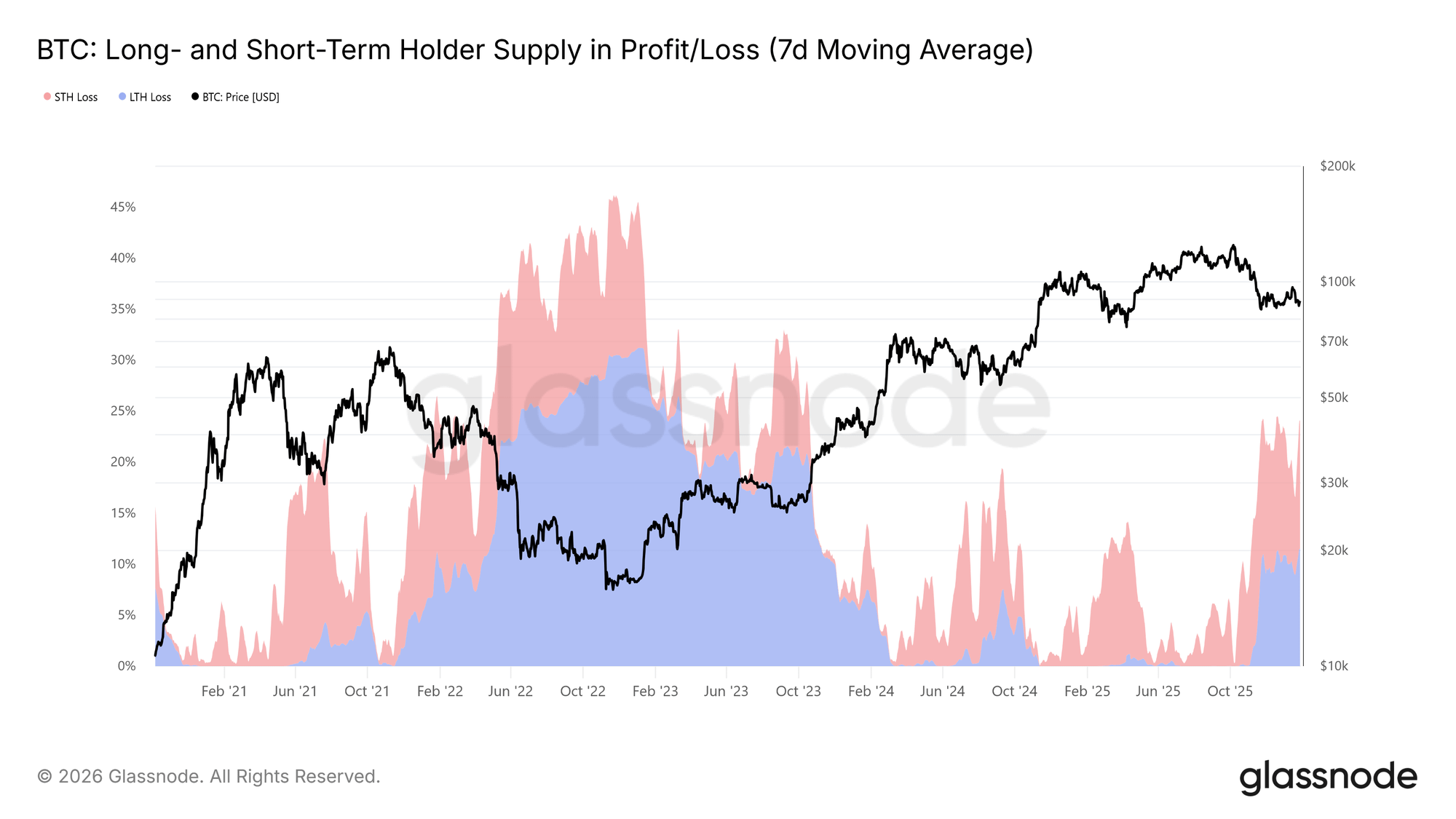

Outro indicador central on-chain que molda a estrutura do mercado de médio prazo é o Suprimento de Detentores de Longo e Curto Prazo em Lucro/Perda. Essa métrica mostra que mais de 22 por cento do suprimento circulante está atualmente mantido com prejuízo, uma condição comparável aos estados de mercado observados no Q1 de 2022 e no Q2 de 2018. Nesses períodos, a parte do suprimento de detentores de longo prazo em prejuízo aumentou ao longo do tempo conforme o suprimento dos principais compradores amadureceu e os investidores optaram por manter moedas adquiridas durante rallies anteriores.

Esses detentores resilientes estão agora enfrentando uma crescente pressão de desconto de tempo e preço. Caso o preço não consiga manter os níveis de suporte destacados, nomeadamente a banda de desvio padrão -1 do modelo de Custo de Detentor de Curto Prazo e a Verdadeira Média de Mercado, essa pressão pode desencadear a realização de perdas renovadas por parte dos detentores de longo prazo, adicionando ao risco de baixa de médio prazo.

Insights Off-Chain

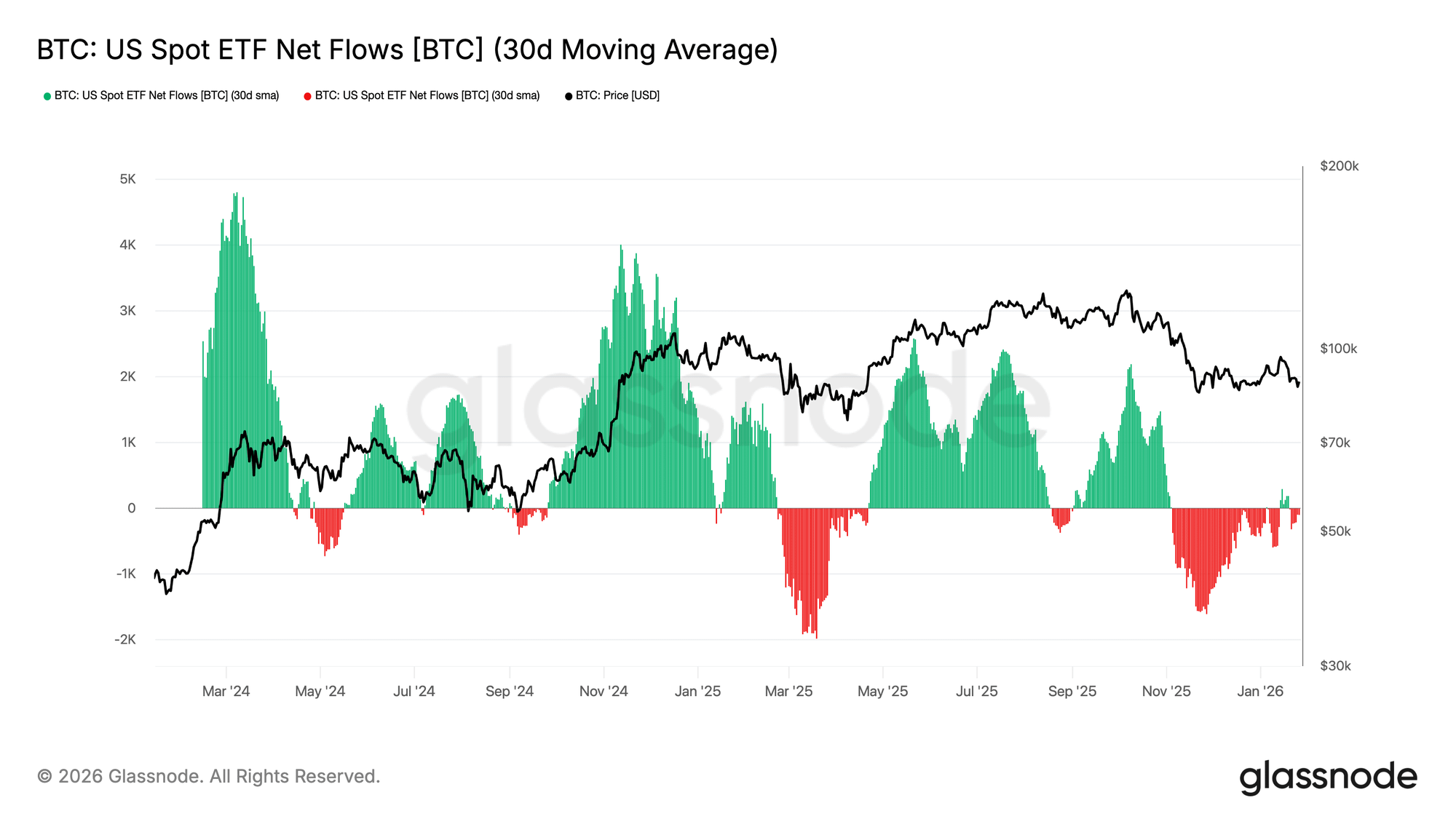

Saídas de ETF Spot Amortecem

Os fluxos líquidos do ETF Bitcoin Spot dos EUA mudaram de volta para a equilibração, com a média móvel de 30 dias pairando perto da linha zero após um período prolongado de saídas sustentadas. Isso marca um esfriamento significativo na pressão do lado da venda, à medida que a oferta estrutural dos ETFs começa a se estabilizar.

Notavelmente, a recente recuperação tem sido modesta em relação às ondas de acumulação anteriores vistas no início de 2024 e no final de 2024, sinalizando que a demanda institucional permanece cautelosa em vez de agressivamente arriscada. Com o preço do BTC se mantendo em uma faixa mais alta, apesar do momentum de entrada mais fraco, o mercado parece estar se apoiando mais na convicção dos detentores à vista do que na nova demanda impulsionada por ETFs.

Se os fluxos puderem re-acelerar para um território positivo consistente, isso fortaleceria o caso para uma nova continuidade da tendência. No entanto, a falha em recuperar fluxos persistentes deixa o BTC vulnerável a mais consolidação, já que o mercado carece do impulso de liquidez externa que anteriormente impulsionava as fases de expansão.

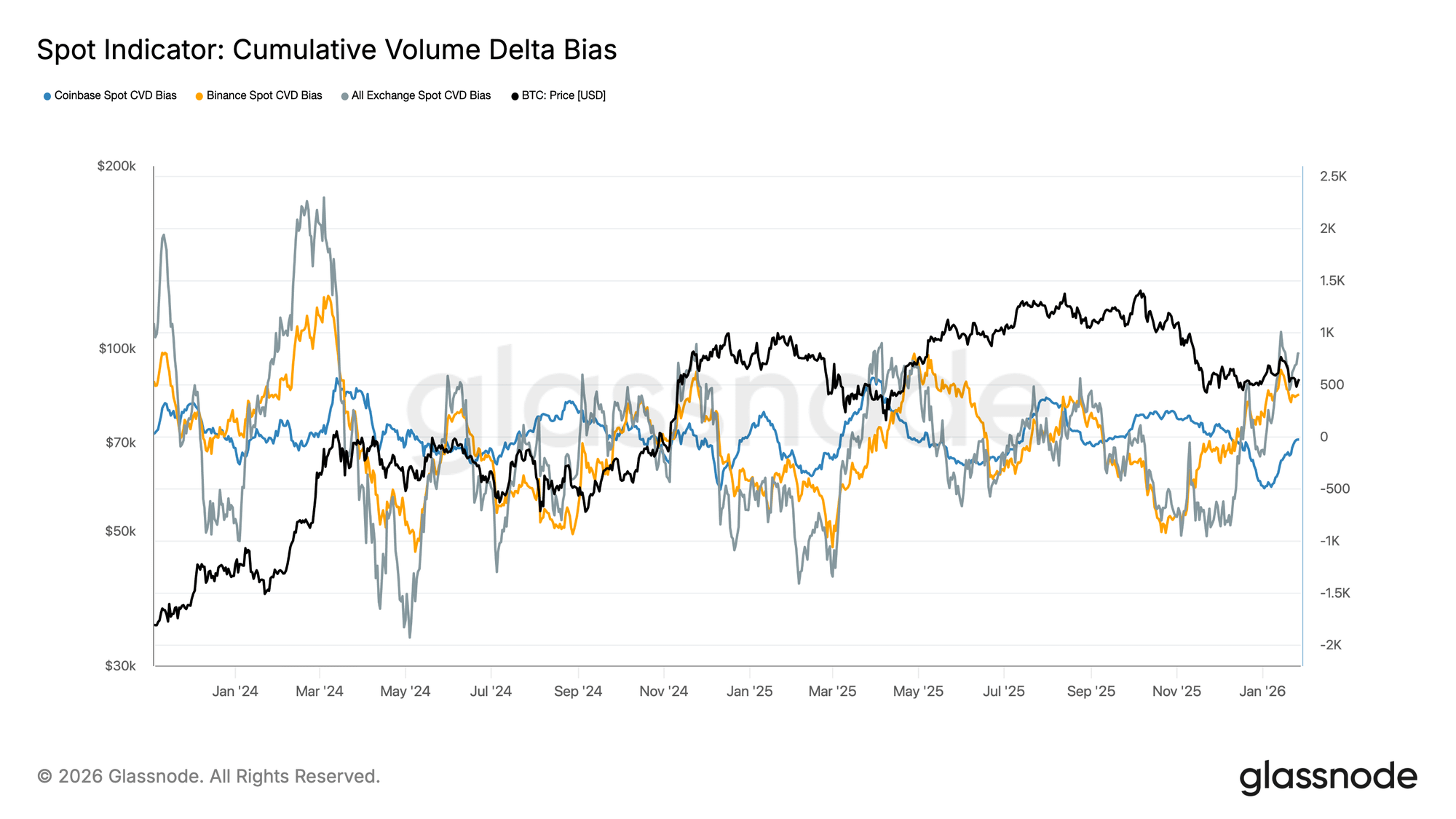

Fluxos à Vista Persistem

O viés de CVD à vista está se tornando mais alto em locais principais, sinalizando uma nova inclinação para a pressão de compra do mercado após um período prolongado de demanda contida. A Binance liderou a recuperação, recuperando-se acentuadamente de território profundamente negativo, enquanto o viés agregado (todas as exchanges) também está voltando a território positivo.

A Coinbase, no entanto, permanece comparativamente restrita, sugerindo que a demanda à vista liderada pelos EUA tem sido mais constante, mas menos agressiva do que os fluxos offshore. Essa divergência aponta para um mercado onde a força marginal de compra está retornando, mas ainda está sendo impulsionada mais pelo apetite de risco global do que por um impulso decisivo do mercado à vista dos EUA.

Se essa dominância do lado da compra persistir, isso apoiaria uma maior estabilização de preços e um possível impulso para cima. No entanto, o mercado tem lutado repetidamente para sustentar tendências positivas de CVD durante este ciclo, significando que a continuidade será fundamental para confirmar uma mudança duradoura nas condições de demanda à vista.

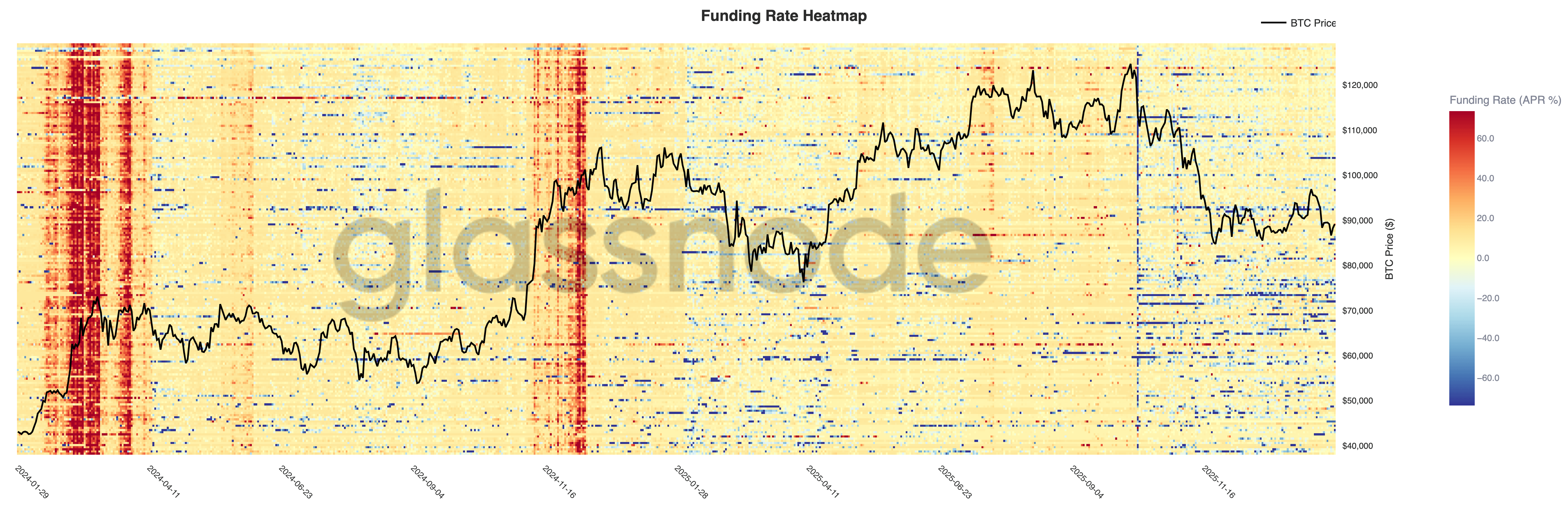

As condições de financiamento perpétuo permanecem amplamente calmas em vários locais, com a maioria da superfície próxima ao neutro, apesar da elevada volatilidade de preços. Isso sugere que a alavancagem foi eliminada e a posição agora está mais equilibrada, com nem longas nem curtas pagando consistentemente um prêmio significativo para manter a exposição.

Notavelmente, breves períodos de financiamento positivo elevado ainda aparecem durante rallies locais, refletindo explosões de demanda por longas e comportamentos de busca por momentum. No entanto, esses picos não foram sustentados, reforçando a visão de que o apetite especulativo permanece frágil e rápido para desaparecer.

Com o financiamento agora comprimido e desigual, o mercado está cada vez mais dependente da demanda impulsionada pela vista para sustentar a continuidade da tendência. Um novo regime de financiamento persistentemente positivo sinalizaria a reconstrução da alavancagem e uma mudança de volta para condições de risco, enquanto a neutralidade contínua apoia uma desaceleração mais lenta e uma consolidação mais agitada.

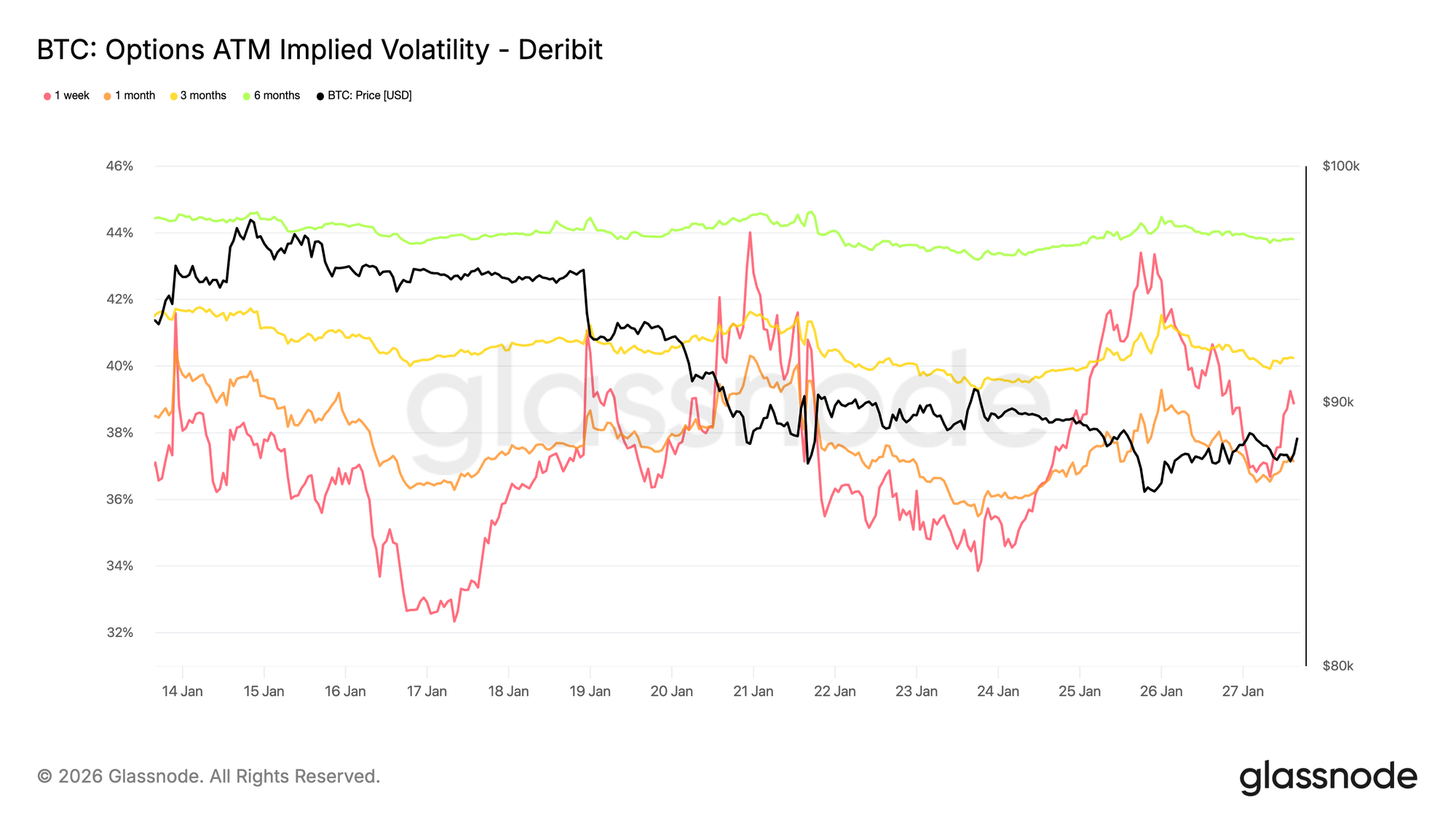

Volatilidade Implícita: Extremidade Frontal Reprecisa, Extremidade Traseira Mantém

Durante o fim de semana, a volatilidade implícita de curto prazo na ATM foi reprecificada acentuadamente, refletindo uma sensibilidade aumentada ao ambiente de risco de curto prazo em vez de estresse específico do cripto.

O movimento coincidiu com a crescente incerteza geopolítica e o risco macroeconômico mais amplo, que tipicamente se alimenta primeiro na extremidade frontal da curva de volatilidade. O repricing permaneceu concentrado em maturidades próximas, enquanto a volatilidade de longo prazo permaneceu comparativamente estável.

Essa configuração aponta para uma reavaliação da incerteza de curto prazo em vez de uma mudança estrutural nas expectativas de risco de longo prazo, sugerindo um mercado reagindo ao risco externo sem mostrar sinais de estresse ou deslocalização interna.

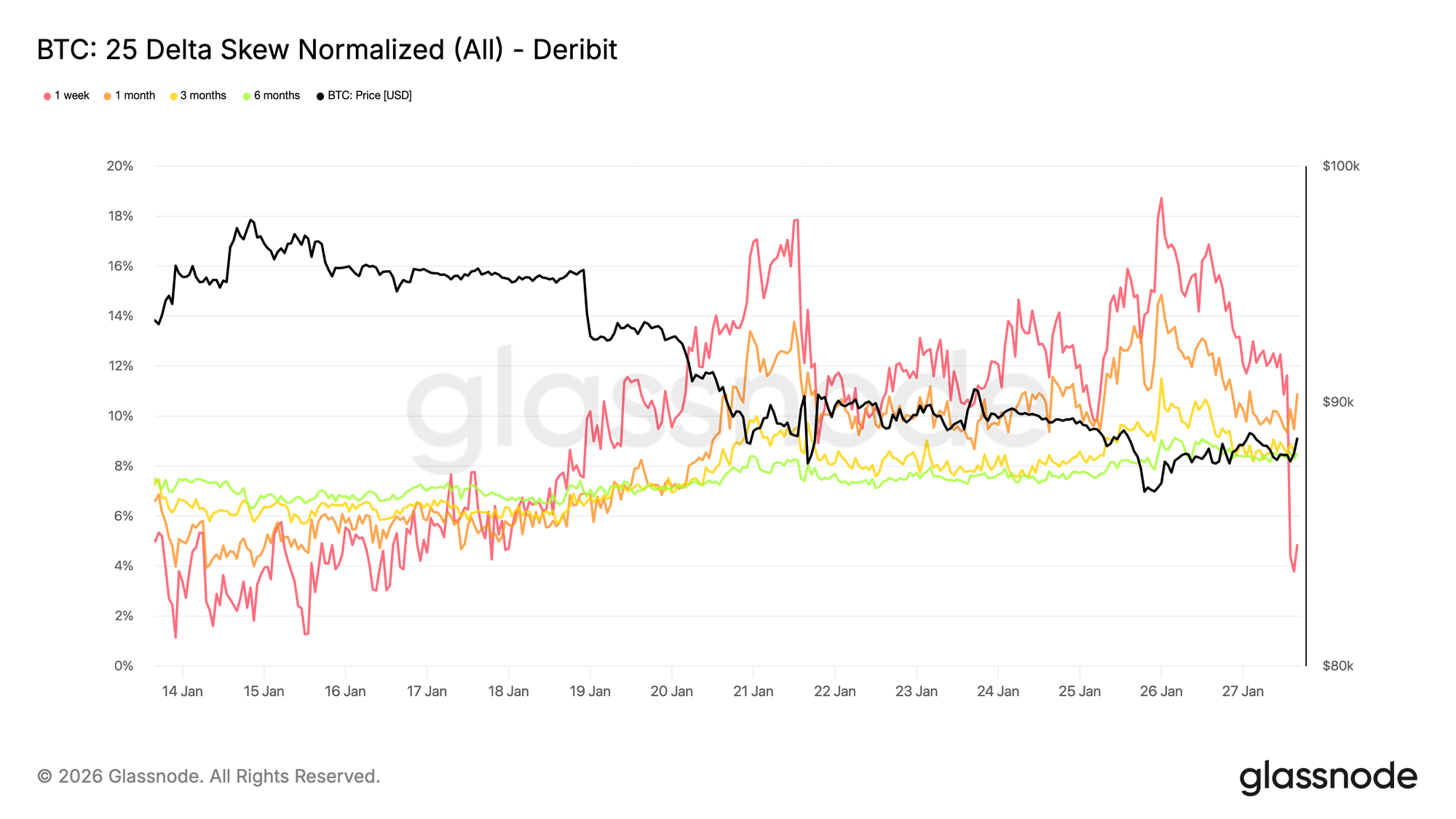

Skew de 25 Delta: Viés Baixista se Espalha pela Curva

À medida que a volatilidade se ajustava, o skew fornece uma leitura mais clara sobre o sentimento. O skew de 25 delta se tornou mais baixista em todas as maturidades, refletindo uma demanda relativa aumentada por proteção contra a baixa.

Essa mudança sugere uma crescente cautela no médio a longo prazo, mesmo que a ação do preço à vista permaneça ordenada. O ajuste tem sido gradual em vez de abrupto, apontando para uma atividade de cobertura metódica em vez de compras de puts impulsionadas pelo pânico.

O skew de curto prazo, particularmente o de um mês, viu oscilações maiores, enquanto a curva mais ampla mudou modestamente para um viés mais baixista em comparação com a semana passada. Essa divergência destaca um mercado que expressa cautela em todos os horizontes temporais sem sinalizar estresse agudo.

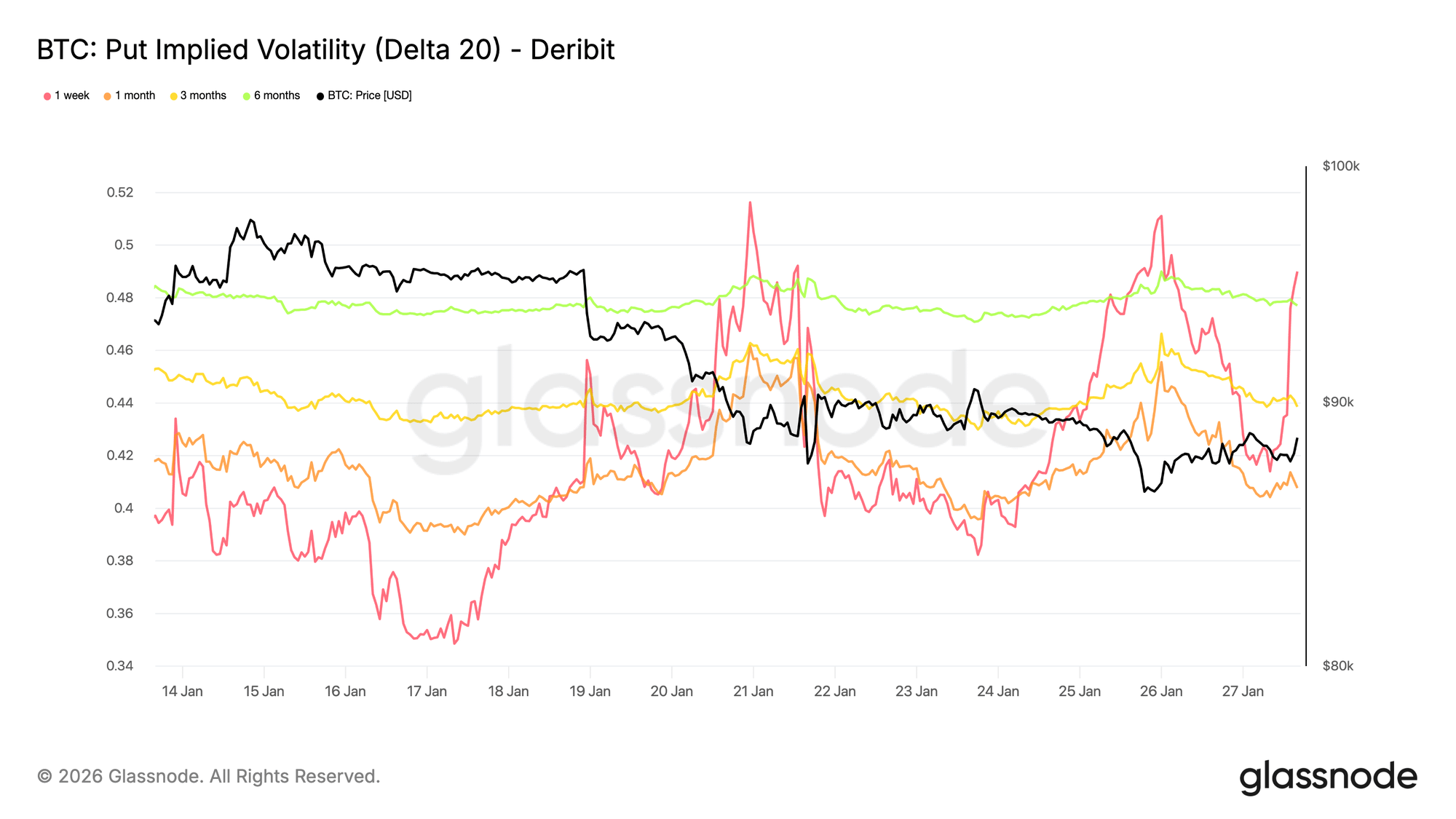

Volatilidade Implícita de Baixa: Proteção Sem Preço de Colapso

A volatilidade implícita interpolada fornece uma visão da volatilidade em um delta de opção específico ao longo das maturidades, suavizando a superfície entre os strikes listados. Aqui, o foco está no put de 20 delta, que oferece um proxy limpo para a demanda por proteção contra a baixa ao longo do tempo.

Apesar do skew baixista, a volatilidade implícita de baixa permanece relativamente contida em todas as maturidades. Mesmo olhando até o final de 2026, o mercado de opções está precificando apenas cenários modestos de baixa.

Isso destaca uma nuance importante. Os participantes estão dispostos a pagar relativamente mais por proteção contra a baixa em comparação com calls, mas não estão atribuindo uma alta probabilidade a quedas severas. Nesta configuração, o sentimento é claramente defensivo, enquanto as expectativas em torno da magnitude da baixa permanecem ancoradas.

Essa configuração se alinha ao comportamento recente do mercado à vista, que refletiu fraqueza controlada em vez de vendas desordenadas.

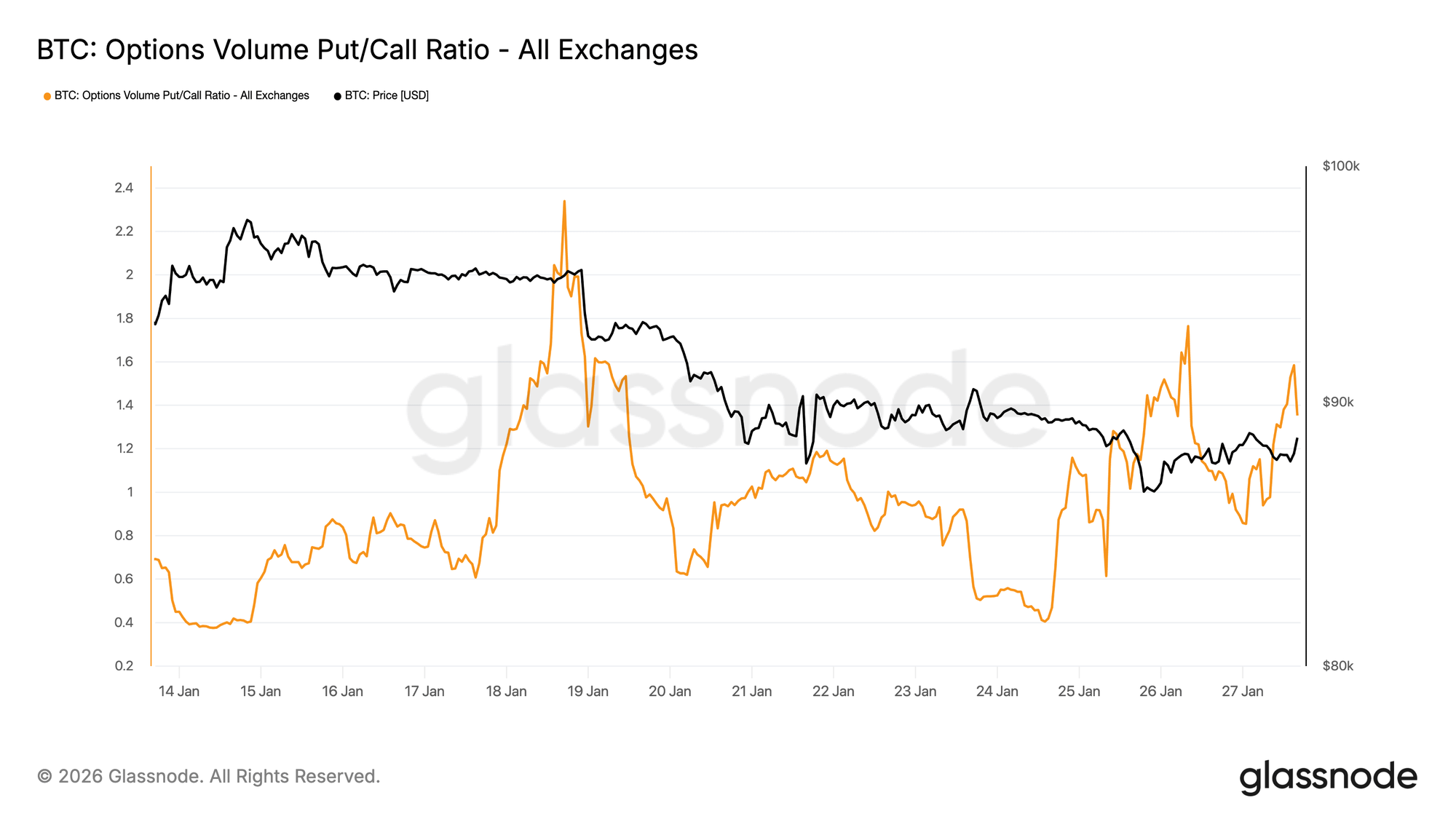

Volume de Puts Lidera

Voltando ao fluxo, a razão de volume de opções put-call confirma essa postura defensiva. A atividade de puts aumentou em relação às calls, mas sem os picos de volume tipicamente associados à cobertura de pânico.

O volume permanece ativo, mas ordenado, sugerindo que os traders estão gradualmente se reposicionando em vez de reagir emocionalmente aos movimentos de preço. Esse comportamento é consistente com um mercado que reconhece os riscos de baixa enquanto se desloca para baixo de maneira controlada, ecoando o tom cauteloso já visível no skew.

A Gama do Dealer Favorece a Baixa Abaixo de 90K

A exposição gama dos dealers destaca uma característica estrutural importante da configuração atual. Os dealers estão posicionados em gama curta em um amplo corredor, estendendo-se de 90K até a área de meados de 70K, que coincide com uma zona de suporte notável.

Em um ambiente de gama curta, a cobertura de dealers tende a reforçar os movimentos de preço. À medida que o comércio à vista cai, os dealers cobrem a exposição curta de put vendendo futuros ou à vista, adicionando mecanicamente ao momentum de baixa. Essa dinâmica ajuda a explicar por que os retrocessos podem se estender mesmo na ausência de pressão de venda agressiva.

Ao mesmo tempo, um significativo grupo de gama longa permanece concentrado em torno do nível de 90K. Essa posição implica que o progresso para cima através dessa área exigiria interesse de compra sustentado em vez de fluxos incrementais.

Até que tais condições surjam, a posição favorece uma deriva controlada para baixo em vez de reversões acentuadas.