Ouro está tendo um momento. Os preços estão subindo, a retórica está mais alta, e os suspeitos de sempre estão retirando argumentos familiares sobre o fim do dinheiro fiduciário. Mas sob o barulho, uma questão crucial é mais importante do que todas as outras: quem está realmente comprando o ouro?

O que deveria estar acontecendo

A narrativa otimista está bem ensaiada. Os bancos centrais globais, alarmados pela fratura geopolítica e pela weaponização dos sistemas financeiros, estão supostamente transferindo reservas de dólares para ouro.

Ray Dalio, falando em Davos na semana passada, colocou isso em termos apocalípticos. Países temem que seus ativos estrangeiros possam ser congelados. As interdependências estão se desgastando. Grandes conflitos estão surgindo. Os bancos centrais, agindo como sempre fizeram em momentos de estresse sistêmico, estão reconstruindo reservas de ouro. Para Dalio, isso não se trata apenas do dólar americano — é o começo do fim de toda a ordem monetária fiduciária.

É uma história poderosa. Infelizmente, também é uma que atualmente carece de evidências concretas.

Por que os Dados Contam uma História Mais Complicada

Acompanhar a compra de ouro pelos bancos centrais é notoriamente difícil. Ao contrário dos fluxos de ETF — que oferecem visibilidade quase em tempo real sobre a demanda de varejo — as compras soberanas chegam tarde e de forma seletiva.

Os bancos centrais relatam dados de reservas ao FMI através de consultas do Artigo IV, muitas vezes com atrasos de até seis meses. Para obter um sinal mais oportuno, os analistas recorrem a uma solução alternativa: exportações de ouro não monetário do Reino Unido.

Londres é o principal centro de comércio de ouro do mundo. Quando o ouro deixa o Reino Unido, muitas vezes acaba nos cofres dos bancos centrais. Historicamente, esses números de exportação alinham-se razoavelmente bem com os dados oficiais divulgados posteriormente.

Após a invasão da Ucrânia pela Rússia em 2022, a compra de ouro pelos bancos centrais realmente disparou, praticamente dobrando para mais de 1.000 toneladas por ano. Essa parte da história é real.

O que mudou é a direção — e o impulso — desse fluxo.

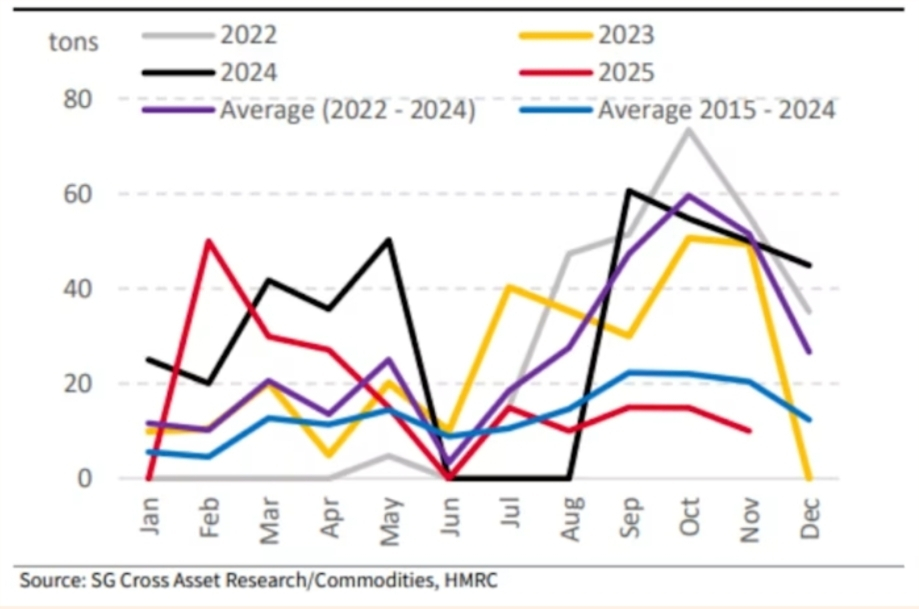

Ajustadas pelo preço, as exportações de ouro do Reino Unido estão em um declínio constante há cerca de um ano. Em novembro, as exportações por peso caíram mais de 80 por cento em relação ao ano anterior. Para um comércio supostamente acelerando, esse é um dado desconfortável.

Quem Está Realmente Comprando?

Os dados de exportação por país da HMRC adicionam mais cor — e mais dúvida.

A China continua sendo a compradora principal. Em dezembro de 2025, oficialmente possuía mais de 2.300 toneladas de ouro, cerca de 8,5 por cento das reservas totais, após 14 meses consecutivos de compras relatadas. Os dados de exportação do Reino Unido sugerem que a China pode ter comprado ainda mais do que o Banco Popular da China reconheceu.

Mas aqui está a pegadinha: as importações implícitas da China do Reino Unido em novembro foram inferiores a 10 toneladas, bem abaixo das médias recentes e de longo prazo.

Essa desaceleração importa. Se a China estivesse realmente buscando uma mudança estrutural — digamos, empurrando o ouro para 20 por cento das reservas — isso exigiria compras sustentadas de cerca de 33 toneladas por mês por quase oito anos. Os dados mais recentes simplesmente não apoiam essa trajetória.

Em outros lugares, a imagem é semelhante. Analistas do Morgan Stanley notaram recentemente que os bancos centrais costumam direcionar o ouro como uma porcentagem das reservas totais. Quando os preços sobem, a necessidade de comprar naturalmente diminui.

A Polônia complica a imagem. Apesar dos preços em alta, seu banco central aprovou planos para adicionar 150 toneladas, mudando de uma meta baseada em porcentagem para um objetivo de tonelagem absoluta. Isso sinaliza intenção, mas os dados de exportação do Reino Unido para novembro mostram a Polônia importando uma quantidade quase insignificante de 0.00002 toneladas.

A ambição, parece, está correndo à frente da execução.

O que os Cofres Estão Dizendo

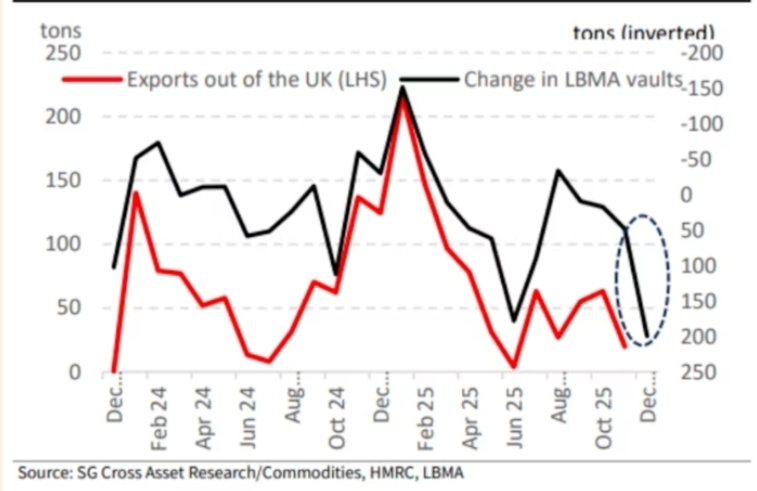

Para uma segunda opinião, os analistas também monitoram as reservas da London Bullion Market Association (LBMA), divulgadas logo após o final do mês.

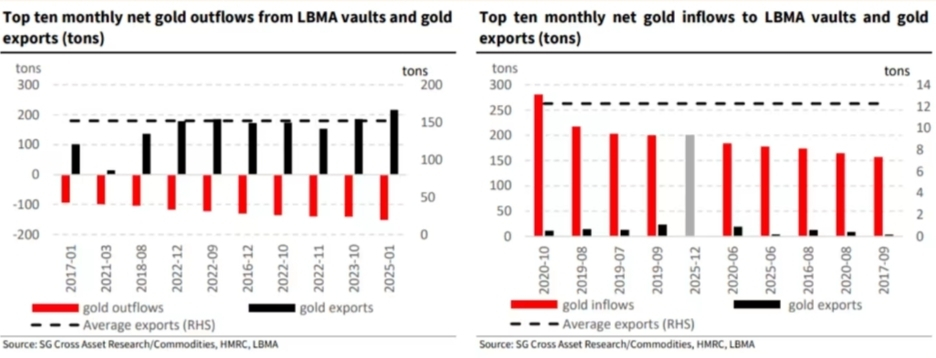

Os dados de dezembro mostraram um aumento impressionante de 199 toneladas no ouro mantido em cofres da LBMA. Historicamente, tais acúmulos coincidem com uma atividade de exportação muito baixa — às vezes tão pouco quanto 4 toneladas em um mês, implicando compras mínimas pelos bancos centrais.

Quando o ouro se acumula nos cofres de Londres, as exportações — seu proxy para a demanda soberana — estão fracas, com uma média de apenas 12 toneladas.

Quando as reservas nos cofres caem, as exportações disparam, com uma média de mais de 150 toneladas.

Dezembro se encaixa perfeitamente no primeiro grupo.

O Que Acontece a Seguir

Tomados em conjunto, os dados sugerem que o grande comércio de reequilíbrio soberano pode ter perdido impulso, pelo menos por enquanto.

Isso não significa que os bancos centrais estão despejando ouro. Significa que o ritmo de acumulação parece estar desacelerando — assim como os preços aceleraram. Como Rob Armstrong argumenta, a busca por momentum, e não a diversificação de reservas, parece cada vez mais a explicação mais clara para a recente força do ouro.

Se essa onda de entusiasmo pelo ouro é racional é uma pergunta completamente diferente. Como a maioria dos sistemas de crença construídos sobre um colapso iminente, inspira uma convicção feroz — e pouca paciência para contraprovas. Como em todas as formas de fundamentalismo financeiro, nós vamos recusar silenciosamente o debate teológico.

Se a compra pelos bancos centrais está desacelerando, o que realmente está impulsionando o ouro para cima — e por quanto tempo o impulso sozinho pode sustentar o rali?

#GoldOnTheRise #FedHoldsRates #TokenizedSilverSurge #GOLD #centralbank