A recente e violenta correção de preços do ouro $XAU e da prata foi mais do que um movimento brusco no mercado de metais preciosos; foi um sinal crítico sobre a mudança de expectativas em todo o panorama financeiro global. Em uma única sessão, esses ativos experimentaram uma das suas quedas diárias mais significativas, forçando os participantes do mercado a confrontar uma onda repentina de incerteza. Compreender a anatomia de tais choques é estrategicamente vital, pois muitas vezes revelam vulnerabilidades profundas e decifram o verdadeiro sentimento que se esconde sob a superfície do mercado.

Essa volatilidade levanta uma questão central para cada investidor: foi essa uma agitação temporária, impulsionada por sentimentos, oferecendo uma oportunidade de compra tática, ou isso sinaliza uma mudança fundamental no ambiente macroeconômico que tem apoiado ativos reais por anos? A resposta terá profundas implicações não apenas para metais preciosos, mas para todo o espectro de ativos de risco.

Esta análise irá dissecar os principais fatores em jogo. Primeiro, revisaremos os poderosos motores de longo prazo que formaram a base do mercado em alta no ouro. Em seguida, identificaremos o catalisador específico que desencadeou a queda acentuada e, por fim, exploraremos as implicações estratégicas para investidores que tentam navegar na complexa relação entre política monetária, inflação e avaliação de ativos neste novo ambiente mais ambíguo.

2. O Caso Duradouro para o Ouro: Uma Fundação de Estresse Macroeconômico

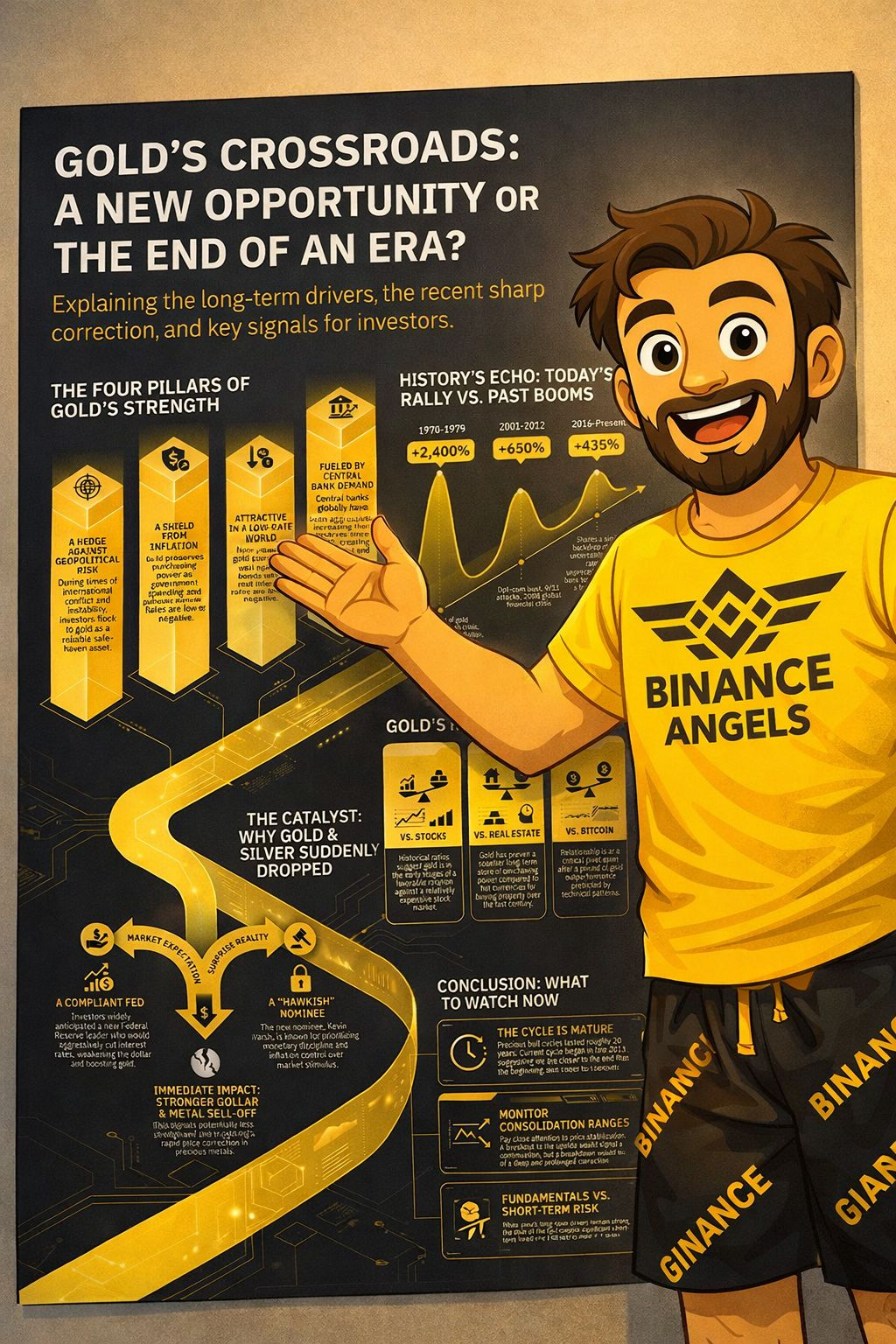

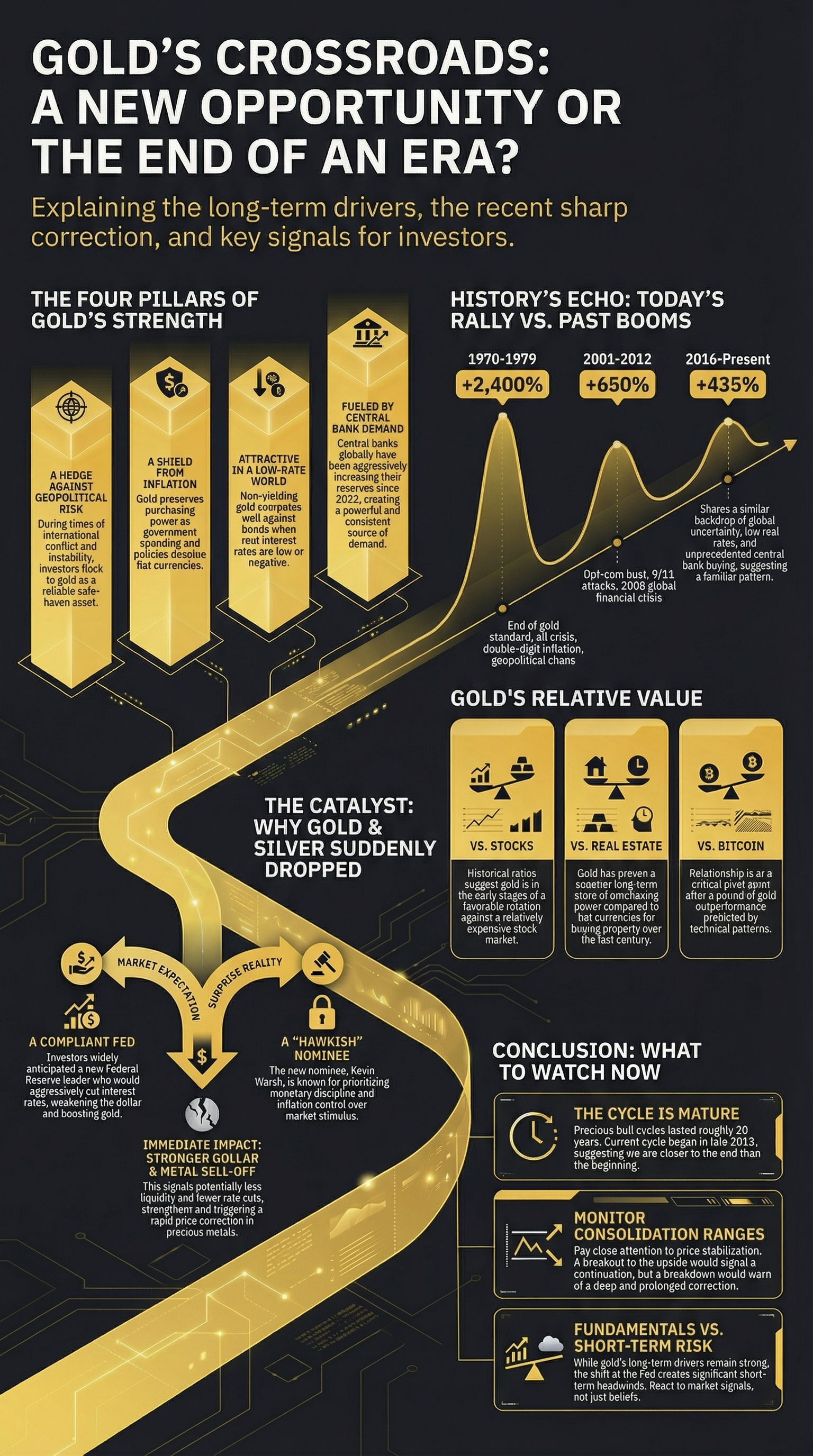

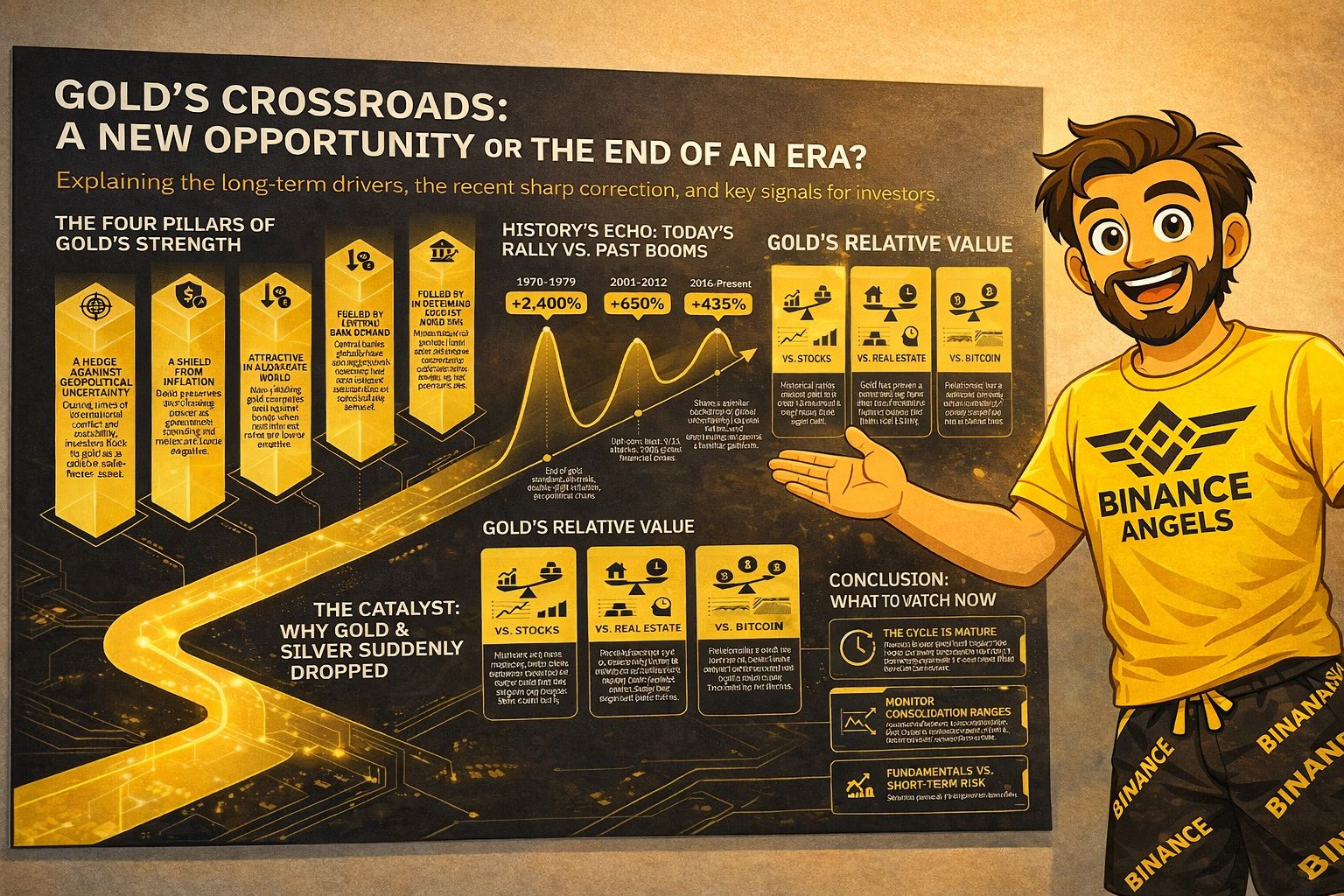

Para contextualizar adequadamente a recente venda, é crucial primeiro entender os motores fundamentais de longo prazo por trás do rali de vários anos do ouro. Esses fatores não são produtos de especulação de curto prazo, mas representam tendências e estresses profundamente enraizados na economia global. Eles formam a base estrutural da tese de investimento para ativos reais.

Os argumentos macroeconômicos históricos e atuais que apoiam uma perspectiva positiva para o ouro são multifacetados e interconectados:

Incerteza Geopolítica e Global: Um estado persistente de instabilidade global, marcado por conflitos militares em andamento, tensões comerciais disruptivas e as cicatrizes econômicas persistentes da recente pandemia, tem constantemente reforçado o papel do ouro como um ativo de refúgio seguro.

Pressões Inflacionárias Persistentes: Existe um medo latente entre os investidores de um novo regime inflacionário, onde os aumentos de preços permanecem estruturalmente mais altos do que os baixos níveis vistos na década de 2010-2020. O potencial para picos de preços de energia e interrupções comerciais aumenta essa preocupação, erodindo o poder de compra das moedas fiduciárias.

Políticas Fiscais Ultra-Expansivas: Os governos, particularmente nos Estados Unidos, continuam a registrar enormes déficits fiscais, injetando enormes quantidades de liquidez no sistema financeiro. Essa postura política, combinada com a decisão do Federal Reserve de interromper seu programa de redução de balanço (Aperto Quantitativo), fornece um poderoso vento favorável para ativos tangíveis.

Taxas de Juros Reais Baixas: Em um ambiente onde as taxas de juros oficiais, menos a inflação, são baixas ou até negativas, o custo de oportunidade de manter um ativo que não gera rendimento, como o ouro, diminui significativamente. Isso torna o ouro relativamente mais atraente em comparação com instrumentos de renda fixa.

Demanda Sustentada dos Bancos Centrais: Talvez o motor mais direto e poderoso tenha sido a tendência estrutural dos bancos centrais globais aumentarem suas reservas de ouro. Isso não é uma negociação cíclica, mas uma mudança estratégica de longo prazo, criando uma fonte consistente e significativa de demanda física que acelerou exponencialmente desde o ano 2022.

Um Dólar dos EUA Mais Fraco: Historicamente, houve uma forte correlação inversa entre o valor do dólar dos EUA e o preço do ouro. Como o ouro é precificado em dólares, um período de fraqueza do dólar geralmente suporta preços mais altos do ouro.

É a confluência desses fatores, e não qualquer motor isolado, que criou o poderoso vento favorável de longo prazo para o ouro. No entanto, apesar dessa base robusta, o extremo consenso do mercado criou uma vulnerabilidade em que um único catalisador que quebra a narrativa poderia desencadear uma reação desproporcional.

3. O Catalisador: Uma Potencial Mudança de Paradigma no Federal Reserve

O principal catalisador para a acentuada venda de metais preciosos foi a indicação surpresa de Kevin Warsh para liderar o Federal Reserve. A liderança do Fed é de importância estratégica primordial; a percepção do mercado sobre a filosofia central do presidente pode alterar dramaticamente e instantaneamente os preços dos ativos ao reformular as expectativas para a política monetária futura.

O perfil do indicado assustou os mercados porque representa uma possível e significativa mudança do status quo da política da última década. Os principais atributos que impulsionam essa reavaliação são:

Um Desafio às Expectativas "Dovish": O mercado havia precificado em grande parte a continuidade de um Federal Reserve altamente acomodativo, ou "dovish". A expectativa predominante era de um presidente do Fed complacente que reduziria agressivamente as taxas de juros para apoiar os mercados e aliviar os custos de financiamento da dívida do governo. O indicado, por outro lado, é percebido como muito menos tolerante à inflação e menos inclinado a se curvar à pressão política ou de mercado.

Priorizando a Disciplina Monetária: O indicado é visto como um defensor da disciplina monetária e da credibilidade do banco central. Isso contrasta fortemente com a era recente definida por estímulos incessantes e a rede de proteção implícita do mercado conhecida como "Fed Put"—a crença de que o Fed sempre intervirá para evitar grandes quedas de mercado. Uma mudança nessa política poderia introduzir riscos significativos de volta ao sistema.

Implicações para o Dólar dos EUA: Um Fed mais credível e disciplinado, focado na estabilidade de preços, poderia levar a um dólar dos EUA mais forte. Isso criaria um vento contrário direto e poderoso para o ouro e outras commodities que são precificadas na moeda dos EUA.

No entanto, um estrategista deve questionar a durabilidade desse novo paradigma. Embora o mercado tenha reagido ao perfil histórico do indicado, essa virada "hawkish" está longe de ser garantida. A grande dúvida reside em saber se qualquer presidente do Fed pode realmente resistir à imensa pressão política de um presidente como Donald Trump, que tem um histórico documentado de atacar publicamente seus próprios indicados—mais notavelmente Jerome Powell—por não atender às suas demandas por taxas de juros mais baixas. A reação imediata do mercado pode acabar sendo um falso sinal se, em alguns meses, a nova liderança se curvar às mesmas pressões políticas que a antiga.

4. Ouro em Contexto: Uma Análise de Valor Relativo

A análise estratégica de ativos requer olhar além dos movimentos de preços absolutos e avaliar ativos em relação uns aos outros. Comparar o ouro com ações e ativos digitais líderes fornece uma imagem mais clara de seu papel e potencial trajetória em um portfólio de investimento moderno. A primeira comparação crucial é entre ouro e ações, onde uma análise histórica de longo prazo revela um padrão cíclico profundo.

Uma análise da relação histórica entre o ouro e o mercado de ações dos EUA, representado pelo Índice Dow Jones, mostra períodos distintos em que um ativo se torna profundamente caro ou barato em relação ao outro. Picos históricos na relação entre o mercado de ações e o ouro, como em 1929, 1971 e no ano 2000, sinalizaram importantes pontos de virada em favor do ouro. Com base nesse quadro de longo prazo, a relação atual sugere que a rotação favorável de ações para o ouro pode estar em seus estágios iniciais e permanece longe dos extremos históricos que sinalizariam que o ouro está supervalorizado.

Uma visão mais tática emerge ao comparar o ouro ao Bitcoin. Um padrão técnico "Cabeça e Ombros" que estava sinalizando um período de desempenho superior do ouro em relação ao Bitcoin acaba de atingir seu objetivo de preço. Esse desenvolvimento não serve como um sinal definitivo de longo prazo de que a tendência foi revertida permanentemente. No entanto, isso indica que a fase de forte desempenho do ouro pode estar pausando. Isso poderia criar uma janela para uma recuperação de curto prazo no valor do Bitcoin em relação ao ouro, já que a poderosa tendência de força relativa em favor do metal precioso, por enquanto, atingiu seu alvo inicial.

5. Conclusão: Navegando pelo Ruído em um Mercado de Sobrecarga de Consenso

A recente ação do mercado sintetiza a tensão central enfrentada pelos investidores hoje: os argumentos macroeconômicos de longo prazo que apoiam ativos reais permanecem em grande parte intactos, no entanto, o cenário político e monetário de curto prazo se tornou significativamente mais incerto. Enquanto os pilares de alta dívida, instabilidade geopolítica e pressões inflacionárias persistem, a indicação surpresa para presidente do Fed introduziu uma nova variável poderosa que desafia a narrativa de mercado predominante.

A lição estratégica central deste evento é uma lição em posicionamento de mercado. A natureza violenta da queda foi amplificada por um grau extremamente alto de consenso e posicionamento lotado entre os investidores. Quando quase todos estão do mesmo lado de uma negociação, convencidos de um único resultado, qualquer catalisador contrário—não importa quão inesperado—pode criar uma corrida em pânico e desordenada para a saída. A ação dos preços resultante é frequentemente desproporcional à própria notícia.

Em última análise, esse choque serve como um estudo de caso crucial para investidores em todas as classes de ativos. Ele sublinha a importância de monitorar mudanças nas tendências subjacentes e manter um ceticismo saudável em relação a negociações excessivamente lotadas. Isso é particularmente verdadeiro ao considerar o ciclo de mercado. Os mercados em alta anteriores do ouro (1970-79, 2001-12) duraram aproximadamente 10 anos cada. O ciclo atual, que começou no final de 2015, está agora se aproximando dessa mesma duração, sugerindo que o mercado está mais próximo de sua conclusão do que de seu início. Como este episódio demonstra, as narrativas do mercado podem mudar com rapidez surpreendente, e até mesmo ativos com uma tese de longo prazo robusta podem se tornar vulneráveis quando o consenso se torna excessivamente complacente.