Sober期权工作室 × Derive.XYZ 联合出品

Escrito por analista do Sober期权工作室 Jenna @Jenna_w5

一、宏观全景:美联储换帅预期下的“货币信任交易”反转

1.1 Reavaliação de ativos em um único dia: metais preciosos enfrentam um “momento histórico de desleveraging”

Na sexta-feira passada, os ativos macro globais passaram por uma reavaliação extrema e assimétrica. O prata à vista (XAGUSD) caiu mais de 35% durante o pregão, atingindo a maior queda diária desde que se tem registro; o ouro (XAUUSD) caiu 11%, marcando o dia mais severo desde janeiro de 1980. Em contraste, o índice do dólar (DXY) subiu 0,9% em um único dia, enquanto o rendimento dos títulos do Tesouro dos EUA a 10 anos subiu rapidamente para 4,24%, e o índice S&P 500 recuou apenas 0,4%.

Isso não foi uma típica "venda coletiva de ativos de risco", mas mais como uma correção estrutural em torno da "confiança monetária". Do ponto de vista transversal, os fundos não se retiraram completamente dos ativos de risco: as quedas do mercado de ações dos EUA foram moderadas, o mercado de crédito não apresentou pressão sistêmica, e o que foi realmente vendido em massa foi o metal precioso, que anteriormente era visto como "ferramenta de hedge contra a desconfiança monetária". Em outras palavras, este choque não foi um colapso da aversão ao risco, mas uma correção negativa da narrativa macroeconômica existente.

1.2 Efeito Warsh: aparente contradição, mas realmente alterou a lógica de precificação do dólar

O catalisador direto que detonou tudo isso foi a reprecificação do mercado em relação à posição política do potencial novo presidente do Fed — Kevin Warsh.

A questão central de Warsh é: seu conjunto de políticas aponta simultaneamente em duas direções. Por um lado, ele expressou publicamente seu apoio a um "caminho de cortes nas taxas de juros mais rápido"; por outro lado, ele enfatizou claramente a necessidade de acelerar a redução do balanço do Fed (Aperto Quantitativo, QT), para reconstruir a disciplina monetária. Essa posição não é contraditória em termos de economia macro, mas no nível de negociação, ela rompe completamente as suposições lógicas anteriormente superlotadas do mercado.

No último ano, os novos máximos históricos do ouro e da prata são, em essência, uma precificação conjunta de três coisas:

Ceticismo sobre o poder de compra do dólar a longo prazo

Preocupações sobre a diminuição da independência política do Fed

Aposta no caminho de "cortes nominais nas taxas de juros + afrouxamento oculto"

A presença de Warsh fez o mercado começar a pensar seriamente pela primeira vez: se os cortes nas taxas de juros vêm à custa de "redução mais rápida do balanço", será que o dólar realmente se desvalorizará sistematicamente? A forte recuperação do dólar na última sexta-feira, juntamente com o colapso sincronizado dos metais preciosos, é a resposta direta a essa pergunta — o mercado começou a retirar o voto anterior contra a "desconfiança monetária".

1.3 Da perspectiva de opções e formadores de mercado: isso é uma queda ampliada pelo "gamma"

Se apenas usarmos a lógica macroeconômica para explicar a queda acentuada do ouro e da prata, isso é incompleto. O que realmente fez a queda evoluir para um nível "histórico" foi o mecanismo de ampliação mecânica do mercado de derivativos. Antes disso, o mercado de opções de metais preciosos passou por uma onda recorde de compras líquidas de opções de compra (Call Option).

O Goldman Sachs, em sua pesquisa mais recente, apontou que essa estrutura unilateral, através do comportamento de Delta Hedging dos formadores de mercado, formou um ciclo de feedback positivo de "alta - hedge - nova alta": 1) os investidores compram Calls; 2) os vendedores de opções são forçados a comprar futuros ou ativos à vista para hedge de Delta; 3) o aumento de preços estimula mais compras de Calls.

Mas quando a direção se inverte, esse mecanismo operará completamente ao contrário. Nos primeiros estágios da queda nos preços do ouro e da prata, a demanda de hedge dos vendedores de opções rapidamente se inverteu de "comprar o ativo" para "vender o ativo", e na faixa de alta Gamma, esse comportamento de hedge apresentou características não lineares significativas. O resultado é: queda de preço → aumento das ordens de venda de hedge → liberação acelerada de Gamma → ampliação da queda.

Este é o típico versão reversa do Gamma Squeeze.

1.4 Ressonância do sistema de alavancagem: aumento de margem e ciclo vicioso de liquidações forçadas

Além da estrutura de derivativos, os ajustes de controle de risco em nível de bolsa também intensificaram a volatilidade. Recentemente, principais bolsas de metais preciosos, como CME, Bolsa de Futuros da China e Bolsa de Ouro da China, aumentaram gradualmente a proporção de margem para futuros de ouro e prata. Essa medida teve impacto limitado durante a fase de aumento de preços, mas durante a queda, impôs uma pressão fatal sobre contas de alta alavancagem. Quando os preços caem rapidamente, ocorre uma reação em cadeia típica:

A queda de preço desencadeou ordens de stop-loss

Margem insuficiente resultou em liquidações forçadas

A venda passiva pressionou ainda mais os preços para baixo

Negociação programática e estratégias CTA seguindo em sincronia

Isso fez com que o que deveria ser uma "correção de tendência" rapidamente se transformasse em uma venda forçada impulsionada pela liquidez.

1.5 Perspectivas: Warsh ainda não assumiu, mas a "gestão de expectativas" já começou a fazer efeito

É importante enfatizar que Powell não deixará o cargo até maio, e se Warsh realmente assumirá o Fed ainda é incerto. Mas neste ambiente de vácuo de dados + alta incerteza política, a expectativa em si é a variável de mercado mais forte.

Comparado a outros potenciais candidatos, a posição política de Warsh não é radical:

Ele não negou a necessidade de cortes nas taxas de juros

Mas enfatiza mais a necessidade de avançar em sincronia com a redução do balanço

Tentando equilibrar a gestão da liquidez e o controle da inflação

Isso significa que, mesmo que no futuro sinais de cortes nas taxas sejam liberados, seu ritmo e intensidade também podem estar significativamente abaixo da imaginação de afrouxamento anterior do mercado. E o desempenho dos ativos na última sexta-feira já nos disse com antecedência: o mercado está reprecificando essa "função política mais complexa".

Dois, análise profunda do mercado de opções BTC & ETH

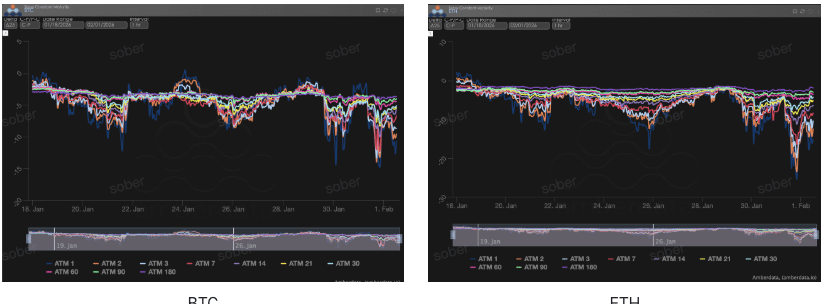

Combinando dados gráficos fornecidos pela Amberdata&Derive.XYZ, sob o contexto das expectativas de mudança de liderança do Fed, os ativos criptográficos não se desvincularam do sistema de precificação de ativos globais, e seu prêmio de risco foi principalmente liberado pelo mercado de opções, em vez da taxa de preço à vista. Observando a partir de três dimensões: Skew, estrutura de prazo e prêmio de risco de volatilidade (VRP), a superfície de opções do BTC e ETH nesta semana apresentou características altamente consistentes: o pânico a curto prazo foi sistematicamente elevado, enquanto a vantagem dos vendedores está rapidamente se estreitando.

Assimetria (Skew): O pessimismo de curto prazo diminuiu

Através da Delta 25 Skew (volatilidade implícita IV das opções de compra - IV das opções de venda), observamos que a amplitude do valor negativo reflete a demanda do mercado por hedge contra riscos de cauda negativa.

Observação do Skew: O Skew a curto prazo do BTC e ETH apresentou uma recuperação marginal. Nesta semana, o ATM Skew de 1-7 DTE subiu significativamente em relação à semana passada, a amplitude negativa convergiu, mostrando que a demanda por hedge contra riscos extremos de cauda para baixo diminuiu.

Análise profunda: Essa mudança não significa que o mercado está se tornando otimista, mas pode refletir duas restrições reais: primeiro, sob o rápido declínio anterior e o ambiente de alta IV, algumas opções de venda de curto prazo já foram suficientemente alocadas; segundo, alguns fundos de negociação começaram a usar Calls ou Call Spread para se proteger contra os riscos de rebote trazidos pela "repetição das expectativas políticas".

BTCÐ

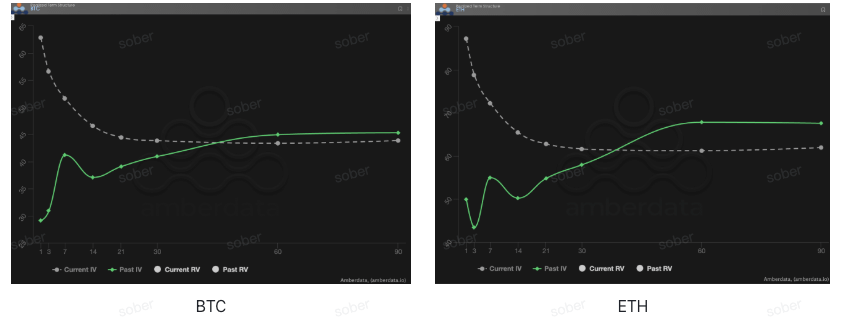

Estrutura de prazo (Term Structure): Forma de inversão persistente

A Estrutura de Prazo (Term Structure) exibe a distribuição da Volatilidade Implícita (IV) em diferentes datas de vencimento.

Mudança de forma: As curvas IV atuais do BTC e ETH apresentam uma forma de inversão clara, ou seja, a volatilidade implícita a curto prazo é significativamente maior do que a de médio e longo prazo, sem voltar à estrutura típica de Contango (baixo no curto prazo e alto no longo prazo). Em comparação com a semana passada, a IV a curto prazo aumentou novamente esta semana, enquanto a IV a médio e longo prazo subiu apenas ligeiramente, resultando em um grau de inversão geral que não foi aliviado, e até se aprofundou em alguns intervalos de prazo.

Análise profunda: O método de precificação da estrutura de prazo invertida se alinha altamente com o ambiente atual: as expectativas sobre o pessoal do Fed, decisões tarifárias, e o impacto das autoridades administrativas na independência do banco central são todos riscos de eventos do tipo "ponto de tempo claro, mas com resultados altamente incertos". O mercado de opções escolheu, portanto, pagar prêmios de seguro concentrados a curto prazo, em vez de precificar a volatilidade estrutural de longo prazo.

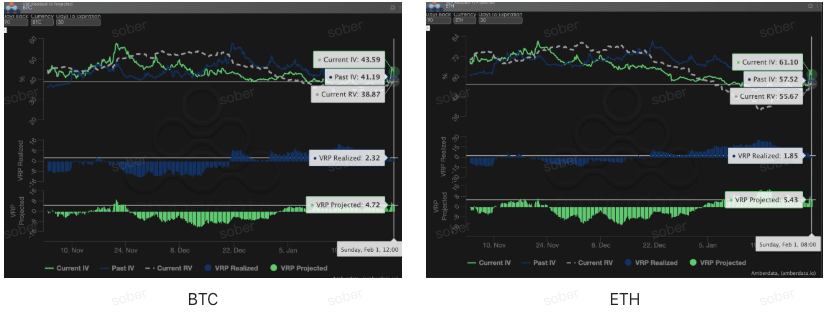

Prêmio de risco de volatilidade (VRP): compressão do espaço de lucro do vendedor

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um importante indicador para medir se a precificação das opções é razoável. O mercado atual está em um período de correção.

Tendência dinâmica: Nesta semana, a IV e RV do BTC e ETH subiram em sincronia, mas a velocidade de aumento da RV foi mais rápida, resultando em VRP Realized e VRP Projected sendo comprimidos para a faixa de um único dígito. Em comparação com a semana passada, a "zona de buffer" que os vendedores costumavam depender de "alta IV - baixa RV" se estreitou significativamente, e a precificação das opções está retornando a um estado mais próximo da volatilidade justa.

Análise profunda: Este fenômeno não é raro em mercados impulsionados por eventos macroeconômicos. A expectativa de mudança de liderança no Fed não é um choque único, mas pode ser uma fonte de risco que se fermenta repetidamente nas próximas semanas, fazendo com que a volatilidade realizada (Realized Volatility) permaneça alta. Ao mesmo tempo, embora a volatilidade implícita ainda esteja alta, já é difícil aumentar significativamente, comprimindo assim o espaço VRP. Esse ambiente é extremamente desfavorável para os vendedores de opções pura: a nominalidades parecem suficientes, mas uma vez que os preços começam a flutuar continuamente, os riscos de Gamma e Vega rapidamente corroem os lucros.

Dados de opções: o "terceiro olho" dos traders e o poder de precificação multidimensional

Em um complexo ambiente macroeconômico de 2026, a simples movimentação dos preços (Spot Price) muitas vezes fica atrasada, enquanto os dados das opções funcionam como o "terceiro olho" dos traders, permitindo que vejam a verdadeira fronteira de defesa do capital por trás das aparências.

Para diferentes estilos de negociação, as dimensões de dados observadas devem ser significativamente diferentes:

Traders de curto prazo/dia (Gamma Scalpers): Devem monitorar atentamente a distribuição de Gamma Exposure (GEX) de 1-3 dte. Como durante a volatilidade da mudança de liderança do Fed em 30 de janeiro, os preços de exercício concentrados de GEX formaram um suporte físico e pressão muito fortes, ajudando os fundos de curto prazo a se retirarem rapidamente antes da exaustão da liquidez.

Traders de tendência/onda (Swing Traders): Devem se concentrar no Delta Skew de 25 e VRP Projected. Quando o Skew permanece em valores negativos extremamente baixos enquanto o VRP se mantém alto, isso geralmente indica que o mercado está excessivamente em pânico, sendo um sinal típico de "compra inversa no fundo".

Instituições/hedgers de longo prazo (Hedgers): Precisam penetrar na Estrutura de Prazo para observar as mudanças do Vega a longo prazo. Comparando a IV atual com a média de 90 dias, pode-se julgar se o "seguro" atual está caro, decidindo assim se deve comprar Put diretamente ou construir uma estratégia de combinação mais complexa.

Os dados de opções fornecem uma dupla dimensão de "probabilidade" e "custo". Para ajudar os investidores a capturar melhor essas oportunidades assimétricas, o estúdio de opções Sober agora oferece serviços de [relatório de acompanhamento de dados de opções personalizados], proporcionando retratos profundos para suas posições específicas e tolerância ao risco. Entre em contato para consultar.

Três, recomendações de estratégia de opções: estratégia de spread de venda em baixa (Bear Put Spread) para garantir risco de queda

Para o ambiente de preços de janeiro de 2026, que é "pânico extremo a curto prazo, calma relativa a longo prazo", não recomendamos que os investidores comprem diretamente opções de venda (Long Put), pois o salto acentuado da IV a curto prazo significa que o "prêmio de seguro" está em um pico de fase. Nesse momento, a estratégia de spread de venda em baixa (Bear Put Spread) é a ferramenta de hedge mais custo-efetiva.

3.1 Construção de estratégia (usando BTC como exemplo)

Compra de opções de venda (Long Put): Compre 1 Put OTM de curto prazo com Delta de cerca de -0.4 (por exemplo: preço de exercício ligeiramente abaixo do preço atual em 5%-8%).

Venda de opções de venda (Short Put): Venda simultaneamente 1 Put OTM de mesmo dia de vencimento, Delta de cerca de -0.2 (por exemplo: preço de exercício inferior ao preço atual em 15%-20%).

3.2 Lógica de recomendação: usar "inversão da volatilidade" para reduzir custos e aumentar eficiência

Compensando a cara perda de Theta: Como mostrado nos dados da segunda parte, a IV das opções a curto prazo está extremamente alta, o que significa que a perda de valor temporal das opções (Theta Decay) é muito rápida. Vendendo puts mais profundamente fora do dinheiro, podemos recuperar parte do prêmio, reduzindo significativamente o custo de manutenção da posição de hedge.

Evitando o risco de queda da IV: O espaço VRP atual está se estreitando, uma vez que a decisão tarifária é confirmada ou o sentimento macroeconômico se estabiliza, a IV pode sofrer um Volatility Crush (colapso da volatilidade). O spread de venda em baixa, através de uma combinação de compras e vendas, aproveita as mudanças relativas da IV entre dois preços de exercício, podendo resistir efetivamente aos danos causados pela queda coletiva no dimensionamento do Vega.

Protegendo precisamente a faixa do "cisne negro": Considerando que o BTC, como ativo de risco, tem um atraso na primeira fase de proteção, essa estratégia pode proporcionar um colchão de segurança claro para a conta. Mesmo que ocorra uma liquidação sistêmica semelhante à provocada pela mudança de liderança do Fed, essa estratégia pode oferecer pagamentos robustos dentro da faixa de preços bloqueada.

3.3 Lembrete prático

Em comparação a simplesmente manter a moeda, o spread de venda em baixa se destaca em um mercado em queda. Se o preço do BTC continuar a oscilar em fevereiro (antes da eclosão dos tópicos das eleições de meio de mandato), a perda máxima dessa estratégia é limitada ao prêmio pago líquido. No entanto, se um evento "cisne negro" desencadear uma correção acentuada, essa estratégia fornecerá proteção valiosa de liquidez para as posições à vista.

Quatro, isenção de responsabilidade

Este relatório é baseado em dados de mercado públicos e modelos teóricos de opções, visando fornecer informações de mercado e perspectivas de análise profissional aos investidores. Todo o conteúdo é apenas para referência e troca, não constitui qualquer forma de conselho de investimento. O comércio de criptomoedas e opções é altamente volátil e arriscado, podendo resultar na perda total do capital. Antes de implementar qualquer estratégia de negociação, os investidores devem compreender plenamente as características dos produtos de opções, as propriedades de risco e sua própria capacidade de suportar riscos, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não assumem responsabilidade por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros; decisões devem ser tomadas racionalmente.

Produzido em conjunto: Estúdio de opções Sober × Derive.XYZ