A prata subiu por vários dias — e caiu de volta ao ponto de partida em dois dias.

Se você estiver de olho no mercado nos últimos dias, provavelmente terá uma sensação forte de desconexão: há poucos dias, “os metais preciosos eram invencíveis, alcançando novos máximos”, e de repente se tornaram “linhas de queda contínuas, uma super queda”. Mas eu prefiro entender isso como um ciclo completo típico de “narrativa impulsionando → congestão de negociações → desalavancagem estrutural”. E o que realmente causa a queda acentuada muitas vezes não é a emoção, mas sim as regras do mercado internacional por trás disso.

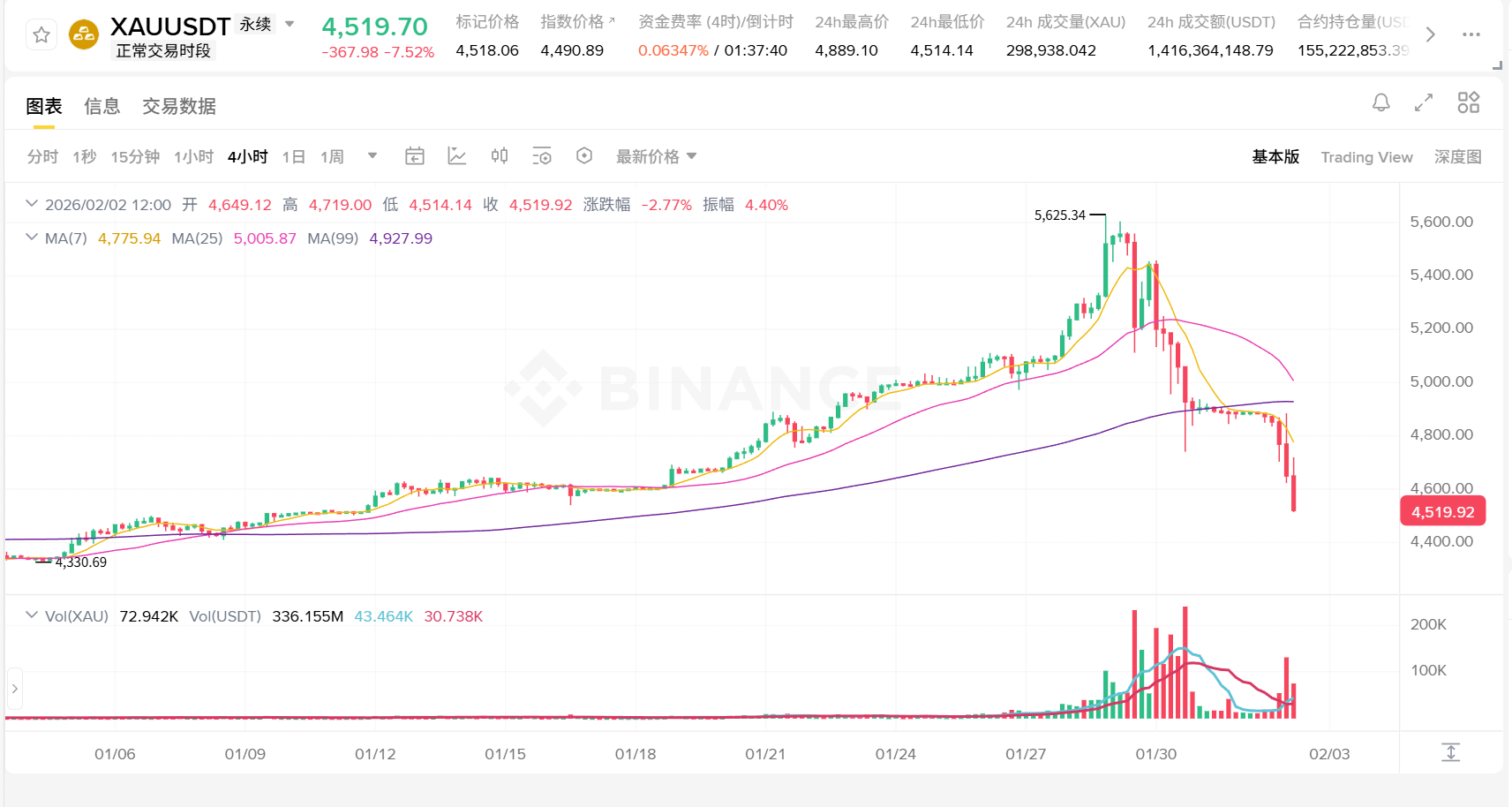

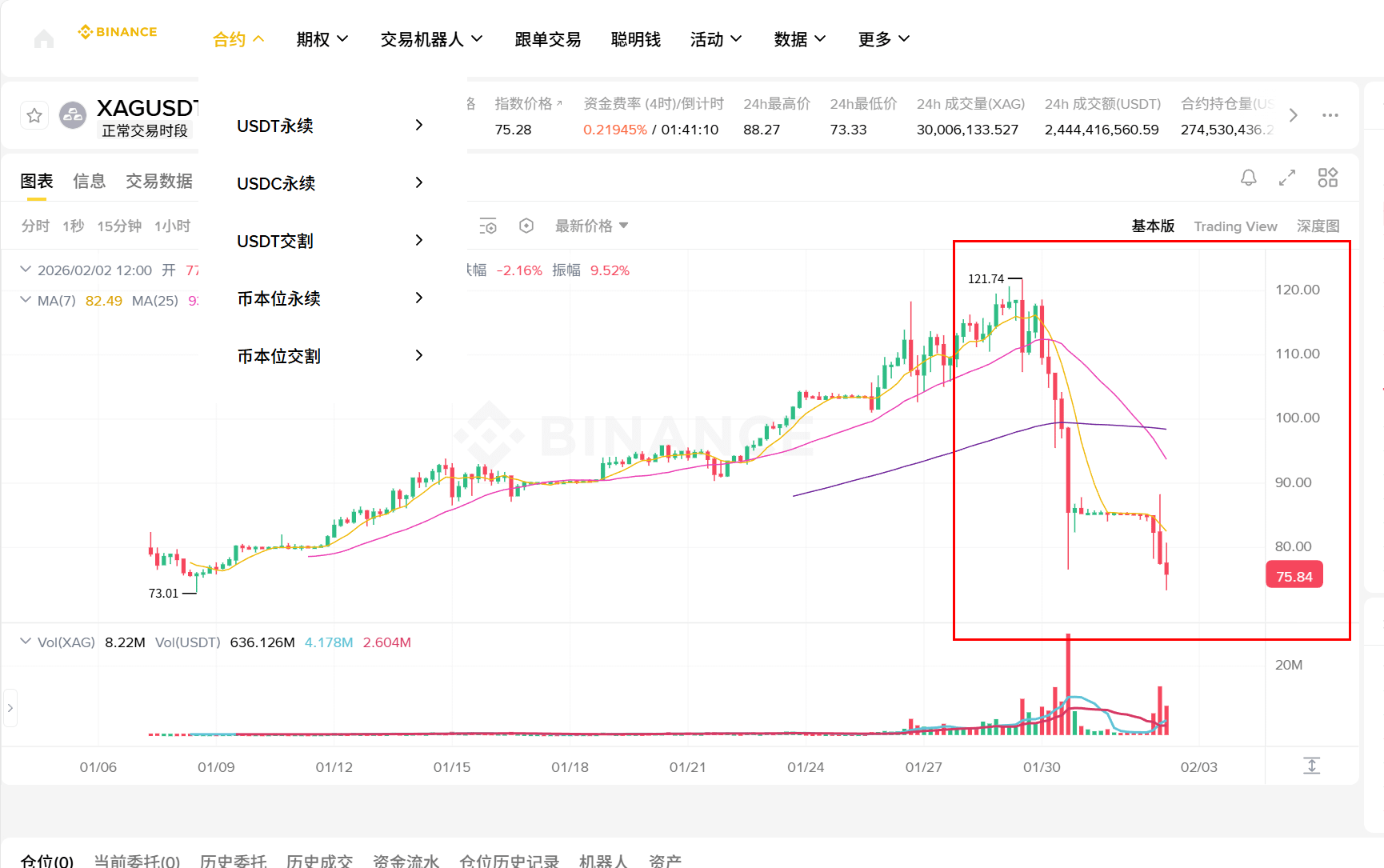

Na última sexta-feira (1/30), os metais preciosos sofreram uma queda histórica, e a pressão de baixa continuou em 2/2. O nível reportado é muito intuitivo: o ouro à vista caiu cerca de 9% em 1/30, sendo considerado uma das maiores quedas diárias desde 1983; a prata foi ainda mais extrema, com a queda de 1/30 descrita como uma “queda em nível de recorde” (cerca de 27%) em um único dia.

Por que pode subir tanto: três forças empurraram os metais preciosos para o "topo do consenso"

A primeira força: o prêmio de incerteza (hedge) foi reprecificado.

$XAU O que o ouro faz de melhor não é "subir todos os dias", mas sim quando a certeza do mercado sobre o futuro diminui, ele se torna um ativo que "embala a incerteza para precificação". Recentemente, as oscilações em torno das políticas e expectativas fiscais, bem como a intensificação da incerteza geopolítica e macroeconômica, transformaram "ter um pouco de ouro como seguro" de uma escolha marginal para uma alocação mainstream.

A segunda força: a compra estrutural (especialmente dos bancos centrais) deu uma "base" para a alta.

Muitas pessoas apenas veem o preço do ouro atingindo o pico, mas ignoram que por trás deste movimento há um capital mais lento e estável: a tendência de alocação dos bancos centrais e investidores de longo prazo. Isso não determinará a alta ou baixa em um determinado dia, mas decidirá "se haverá alguém para comprar durante a correção". Várias instituições ainda enfatizam a lógica de médio prazo do ouro após a correção, a razão central é que essa demanda estrutural ainda persiste.

A terceira força: a "congestão" no nível de negociação torna a alta mais acentuada.

Quando uma narrativa é suficientemente fluida e o preço é forte o suficiente, o capital vai de "alocação" para "perseguição". O ouro frequentemente se comporta como um "ativo de hedge financeiro" na fase final, enquanto a prata, devido ao mercado menor e maior volatilidade, é mais facilmente tratada como um "amplificador" por capital alavancado. Portanto, você verá: na mesma linha de história, a alta e baixa da prata são sempre mais exageradas que as do ouro - não é que seja mais "certa", apenas mais "sensível".

Por que houve uma nova queda: não é que a história tenha mudado, mas sim que a "cadeia de capital" quebrou.

Muitas pessoas intuitivamente perguntariam: será que de repente não há mais risco? Será que de repente não temos mais medo da inflação?

Acho que a verdade está mais próxima de: a narrativa é apenas uma faísca, o que realmente provoca o pânico é a mudança na estrutura das posições e regras.

1)Catalisador: as notícias sobre políticas e pessoal provocam um reprecificação instantânea das "expectativas de dólar/taxa"

Por volta de 30/1, a imaginação do mercado sobre o caminho da política monetária dos EUA foi abruptamente puxada para o outro lado por uma notícia: Donald Trump indicou Kevin Warsh para ser o próximo presidente do Federal Reserve, e essa notícia foi interpretada por muitos analistas como uma política mais voltada para "pressionar a inflação e fortalecer o dólar", resultando na retirada inicial da alta congestão dos metais preciosos.

Você pode entender isso como: quando o mercado sente que "as taxas reais futuras podem ser mais altas/o dólar pode ser mais forte", a atratividade de ativos sem rendimento como o ouro será reprecificada.

2)真正的加速器:保证金上调触发“被迫卖出”

Uma facada mais letal vem do CME Group: na revisão dos requisitos de margem publicada em 30/1, a margem de contratos relacionados ao ouro foi aumentada de 6% para 8%, e a de prata de 11% para 15% (os diferentes níveis de risco podem ser ainda mais altos).

O que isso significa? É simples: sua posição pode não estar errada, mas sua margem pode não ser suficiente. Quando a margem aumenta repentinamente, os investidores alavancados devem ou adicionar dinheiro imediatamente ou precisam vender; e a venda continuará pressionando os preços para baixo, o que desencadeia mais chamadas de margem – essa é a clássica "cadeia de liquidação forçada". Por isso, vemos aquelas grandes velas de queda que parecem "irracionais": não é a emoção que está vendendo, são as regras que obrigam você a vender.

3)Por que a prata é mais severa: ela é inerentemente mais suscetível a "cachoeiras"

$XAG A prata possui tanto "atributos de metal precioso" quanto "atributos industriais", tornando a narrativa mais complexa; mas do ponto de vista estrutural, sua profundidade de mercado e liquidez não são tão robustas quanto as do ouro, uma vez que entra na fase de desalavancagem, é mais propensa a criar um vácuo de "suporte sendo perfurado continuamente, e quanto mais cai, menos pessoas se atrevem a comprar".

É também por isso que você verá um desempenho igualmente severo no lado dos ETFs - o iShares Silver Trust (SLV) fechou em cerca de 75,44 dólares em 31/1, com uma queda extrema em um único dia; o lado do ETF de ouro também sofreu uma correção significativa.

Este movimento deu a lição mais importante para as pessoas comuns: não se concentre apenas em "certo ou errado", mas sim em "consegue aguentar ou não"

A intensa volatilidade nos metais preciosos amplificou um velho problema:

O movimento extremo de curto prazo do mercado muitas vezes não é impulsionado pelos fundamentos, mas pela estrutura das posições.

Quando a fase de alta forma um "consenso congestionado", a fase de baixa se transforma em "ressonância inversa de liquidez e alavancagem". Você pode discordar da direção do mercado, mas não pode ignorar o mecanismo do mercado - especialmente as três coisas: margem, alavancagem e liquidez, que determinam se o movimento de preços poderá de "correção" se transformar diretamente em "pânico".

Sempre achei que o lugar mais cruel do mercado é: os movimentos extremos de curto prazo muitas vezes não são impulsionados pelos fundamentos, mas pela estrutura das posições.

Você pode julgar a direção macroeconômica, mas enquanto estiver do lado mais congestionado e usar alavancagem excessiva, pode ser eliminado antecipadamente pelas "regras e liquidez".

Como observar a seguir: use três luzes para julgar se "a parada da queda é um rebote ou uma reversão"

Se você deseja acompanhar o que vem a seguir, recomendo focar em três coisas (não precisa adivinhar os pontos todos os dias):

A primeira luz: o dólar e a expectativa de taxas de juros reais.

Enquanto o mercado continuar a negociar "dólar mais forte/maiores taxas reais", será difícil para o ouro voltar rapidamente ao seu anterior padrão de alta unidirecional.

A segunda luz: a margem e a volatilidade continuam a aumentar/se espalhar.

O aumento da margem é um interruptor rígido para a desalavancagem; se não houver mais aumento subsequente, a pressão de venda forçada pode diminuir.

A terceira luz: apareceu algum sinal de "compra estrutural"?

Por exemplo, se o capital de longo prazo está recomprando em meio ao pânico (na visão de mídia e instituições, ainda há quem enfatize o valor de alocação de médio prazo do ouro).

Ao escrever isso, sinto que essa onda não é um "colapso da narrativa dos metais preciosos", mas mais como um intenso reequilíbrio que remove bolhas e limpa posições: o ouro ainda é um dos ativos centrais para hedge contra incertezas, mas a prata, como um "amplificador", nos lembra - quando você usa alavancagem para abraçar o consenso, muitas vezes acaba sendo devorado por ele.