A maioria dos fundadores de blockchain vem de formações em engenharia, onde a elegância técnica impulsiona a tomada de decisões e o pensamento probabilístico permanece um conceito abstrato discutido em whitepapers. Paul Faecks chegou à construção do Plasma através de um caminho completamente diferente, onde anos sentado em mesas de poker lhe ensinaram uma compreensão visceral de como tomar decisões ótimas sob incerteza, aceitando que a escolha correta não garante um resultado favorável e gerenciando a pressão psicológica quando enormes apostas estão em jogo em momentos únicos. Esta fundação incomum moldou um projeto que rejeitou a sabedoria convencional sobre o que uma blockchain deveria ser, em vez disso, fazendo uma aposta singularmente focada de que stablecoins merecem uma infraestrutura construída exclusivamente para suas necessidades, em vez de se adaptar a cadeias de propósito geral projetadas antes que alguém entendesse como os dólares digitais seriam realmente usados.

A tarde de fevereiro em Londres, quando a Plasma abriu depósitos para a venda pública de tokens, deveria ter sido triunfante. Em vez disso, tornou-se uma das experiências mais aterrorizantes da carreira de Faecks. Às uma e cinquenta e oito da tarde, ele ficou assistindo ao cronômetro de contagem regressiva se aproximar de zero enquanto passava por todos os cenários catastróficos que sua mente paranoica poderia conjurar. A frontend poderia ser explorada. Os contratos inteligentes poderiam conter vulnerabilidades não descobertas. A infraestrutura poderia colapsar sob uma carga inesperada. Noventa segundos após a abertura dos depósitos, um bilhão de dólares havia sido despejado no sistema. O que deveria ter sido uma celebração tornou-se um momento de angústia existencial onde um único erro poderia destruir tudo o que eles construíram e trair a confiança de milhares de pessoas que acreditavam na visão.

O Desvio da Infraestrutura Institucional Ensinando Lições Críticas

A jornada para a Plasma começou anos antes, quando Faecks co-fundou a Alloy em agosto de dois mil e vinte e um como uma plataforma de infraestrutura cripto B2B ajudando instituições a acessar operações de ativos digitais. A experiência forneceu um assento na primeira fila para as frustrações sem fim de trazer o cripto para as finanças tradicionais, onde os procedimentos de conformidade se estendiam por meses, as decisões de aquisição passavam por cadeias de aprovação bizantinas, e a política corporativa determinava resultados mais do que o mérito técnico. Cada integração exigia navegar por advogados, comitês de risco e executivos que fundamentalmente não entendiam por que o blockchain importava, mas precisavam se convencer de que não estavam expondo a organização a riscos inaceitáveis.

A aquisição da Alloy que eventualmente ocorreu pareceu boa, mas não incrível na avaliação de Faecks. A empresa resolveu problemas reais para instituições que queriam exposição em cripto sem construir tudo sozinhas, mas algo essencial estava faltando. Os compromissos exigidos para trabalhar dentro das restrições das finanças tradicionais significaram nunca construir a visão pura do que o cripto poderia ser. Cada recurso foi diluído por preocupações regulatórias. Cada cronograma foi estendido para acomodar os processos de tomada de decisão institucional. A burocracia que tornava os clientes institucionais confortáveis simultaneamente matava a velocidade de inovação que tornava o cripto emocionante em primeiro lugar.

O histórico no poker influenciou como Faecks processou essa experiência. Jogadores profissionais aprendem a distinguir entre tomar a decisão correta e alcançar o resultado desejado, porque a aleatoriedade garante que mesmo jogadas ótimas às vezes falhem. A Alloy representou a decisão correta para aquele momento em sua carreira, proporcionando estabilidade, oportunidades de aprendizado e, eventualmente, uma saída financeira. Mas o poker também ensina a reconhecer quando as condições do jogo mudam o suficiente para que uma estratégia anteriormente correta se torne subótima. O espaço da infraestrutura cripto institucional havia se tornado lotado com concorrentes resolvendo problemas semelhantes para os mesmos clientes usando abordagens comparáveis. Vencer exigia aceitar uma fatia menor do bolo estabelecido ou encontrar um jogo totalmente diferente para jogar.

A Convicção Singular em Torno da Infraestrutura Nativa de Stablecoin

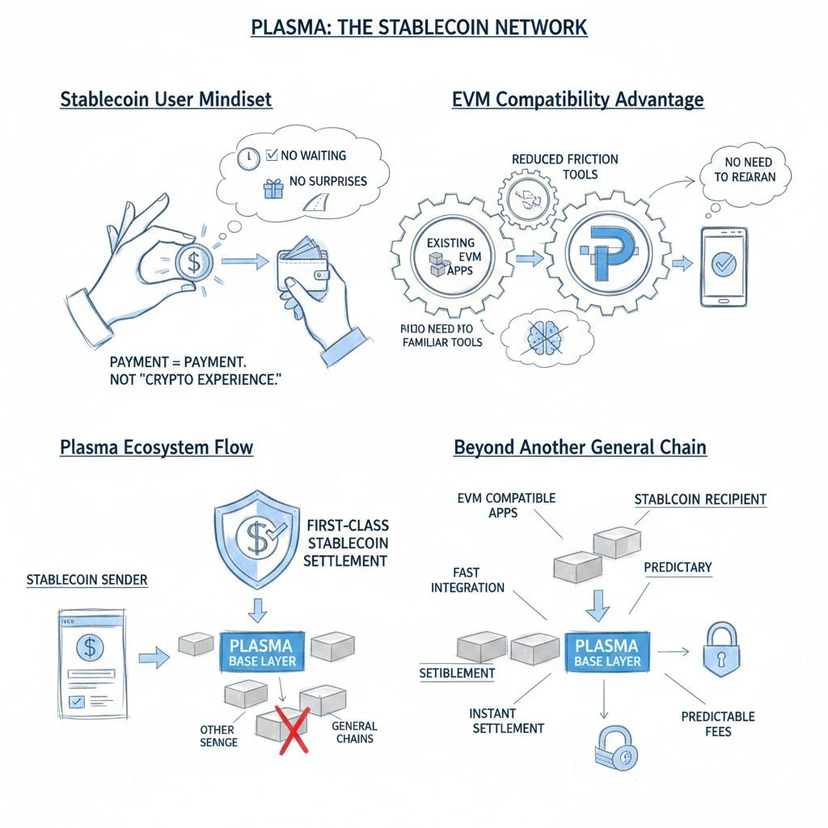

A percepção que se tornou a Plasma surgiu da observação de como as stablecoins realmente eram usadas versus como os blockchains as tratavam. Cada cadeia principal, do Ethereum ao Solana e ao Tron, projetou a arquitetura para fins gerais, e então as stablecoins se adaptaram às restrições de sistemas que nunca foram construídos com suas necessidades específicas em mente. Elas são tratadas como cidadãos de segunda classe, nas palavras de Faecks, forçadas a pagar taxas de transação em tokens nativos que os usuários não querem, navegar pela congestão de aplicações não relacionadas e aceitar limitações de desempenho otimizadas para casos de uso totalmente diferentes. Isso fazia tanto sentido quanto exigir que cada carro na estrada carregasse uma bicicleta no porta-malas porque a estrada foi originalmente projetada para tráfego misto.

A convicção se cristalizou em torno do USDT especificamente, em vez de stablecoins em geral. A Tether domina quase setenta por cento do mercado de stablecoins, com um suprimento superior a cento e vinte bilhões de dólares, no entanto, a maioria dos desenvolvedores de blockchain tratou todas as stablecoins como intercambiáveis, em vez de reconhecer que o mercado havia escolhido claramente um vencedor. Construir infraestrutura especificamente otimizada para o USDT significa alinhar-se com o que os usuários realmente queriam, em vez do que os desenvolvedores achavam que deveriam querer. Este foco contradizia a sabedoria predominante de que um blockchain bem-sucedido deve permanecer um substrato neutro para aplicações infinitas, mas o poker ensina a fazer apostas contrárias quando o cálculo de probabilidade sugere que todos os outros estão errados.

A decisão de construir como uma sidechain do Bitcoin em vez de Layer Two no Ethereum ou de uma cadeia independente refletiu uma disposição semelhante de priorizar uma convicção específica sobre flexibilidade. Faecks acreditava que o protocolo fundamental do Bitcoin não mudaria, tornando-se uma camada de segurança estável que não introduziria mudanças drásticas que exigissem constante adaptação. A equipe rejeitou explicitamente o entusiasmo por experimentos que trouxessem funcionalidade nativa de contratos inteligentes para o Bitcoin através de opcodes ou convênios, em vez disso, construindo sobre a suposição de que o Bitcoin Core permanece essencialmente inalterado enquanto permite fluxos poderosos de pagamentos denominados em USD que se liquidam de volta no Bitcoin. Isso criou uma arquitetura otimizada para um único propósito, em vez de tentar fazer tudo para todos.

A Jornada de Financiamento Estratégico Construindo Credibilidade Institucional

A rodada de seed inicial de três vírgula cinco milhões de dólares em outubro de dois mil e vinte e quatro reuniu uma combinação incomum de nativos cripto e pesos pesados das finanças tradicionais. A Bitfinex liderou o investimento, fornecendo tanto capital quanto alinhamento estratégico com o ecossistema Tether por meio de uma relação entre empresas irmãs. Paolo Ardoino se juntou tanto como investidor quanto como conselheiro, trazendo uma perspectiva de liderar o maior emissor de stablecoins do mundo. A inclusão dos proeminentes traders de cripto Cobie e Zaheer Ebtikar da Split Capital adicionou expertise operacional de pessoas que realmente movimentavam grandes volumes diariamente e entendiam os pontos de atrito intimamente.

A rodada da Série A em fevereiro de dois mil e vinte e cinco, totalizando vinte e quatro milhões de dólares, marcou uma grande expansão no apoio institucional. A Framework Ventures co-liderou ao lado da Bitfinex, com a participação de players estabelecidos, incluindo DRW Cumberland, Bybit, Flow Traders, IMC e Nomura. Estes não eram investidores especulativos em cripto que buscavam a próxima narrativa, mas importantes formadores de mercado e empresas de trading cujos modelos de negócios dependiam de uma infraestrutura eficiente para movimentação de ativos. A participação deles validou a tese de que uma blockchain específica para stablecoins atendia a uma necessidade genuína do mercado, em vez de resolver um problema teórico.

A adição de Peter Thiel através do investimento do Founders Fund teve um significado além do montante de capital. Thiel co-fundou o PayPal, onde obteve uma compreensão em primeira mão de como as redes de pagamento realmente funcionam, o que impulsiona a adoção e quais detalhes técnicos importam em comparação com quais são apenas engenharia impressionante. Sua disposição de apoiar a Plasma sugeriu que alguém com profunda expertise em pagamentos acreditava que a infraestrutura especializada para stablecoins representava uma inovação genuína, em vez de uma complexidade desnecessária. Se se provar que o reconhecimento de padrões de Thiel em torno da infraestrutura financeira está correto novamente, o posicionamento da Plasma poderia espelhar como o PayPal capturou fluxos de pagamento ao tornar as transações dramaticamente mais fáceis do que as alternativas.

A Montagem da Equipe Refletindo Requisitos de Expertise Diversificada

Construir infraestrutura para stablecoins exigiu uma combinação de habilidades diferente da típica de projetos de blockchain. Engenheiros de protocolo puros poderiam projetar mecanismos de consenso e otimizar a taxa de transferência, mas entender como os pagamentos realmente funcionam exigia pessoas com experiência operacional movendo dinheiro real através de sistemas reais. A recrutamento de Adam Jacobs como Chefe Global de Pagamentos trouxe uma perspectiva de papéis na FTX e na fintech canadense Nuvei, onde ele lidou com as complexidades do movimento internacional de dinheiro, conformidade regulatória entre jurisdições e relacionamentos comerciais que determinam a adoção, independentemente das capacidades técnicas.

A adição de Murat Fırat como chefe de produto refletiu uma ênfase semelhante na experiência prática. Fırat fundou a BiLira, uma exchange de cripto turca e emissora de stablecoin atrelada à lira, dando-lhe conhecimento direto de como operar stablecoins em um mercado emergente onde a instabilidade da moeda gera uma necessidade genuína de acesso ao dólar. Isso não era uma compreensão teórica estudando dinâmicas de mercado, mas uma experiência vivida construindo produtos para pessoas que realmente precisavam de stablecoins para preservação de riqueza, em vez de especulação. A perspectiva de operar na Turquia, onde o sistema bancário local cria atrito para o acesso ao dólar, informou decisões de produto impossíveis de tomar de uma perspectiva puramente ocidental.

A contratação de Jacob Wittman como conselheiro jurídico reconheceu que a navegação regulatória determinaria o sucesso tanto quanto a excelência técnica. Estamos vendo cada vez mais que os projetos de blockchain falham não porque a tecnologia não funciona, mas porque não podem operar legalmente em jurisdições onde os usuários realmente existem. Ter expertise legal integrada desde o início, em vez de adaptada após a emergência de problemas, permite construir conformidade na arquitetura em vez de apenas adicioná-la depois. Isso refletiu o aprendizado da experiência da Alloy, onde clientes institucionais exigiam clareza legal antes de confiar em qualquer infraestrutura, independentemente de quão impressionante tecnicamente ela parecesse.

O Lançamento da Mainnet Superando Expectativas Enquanto Cria Novas Pressões

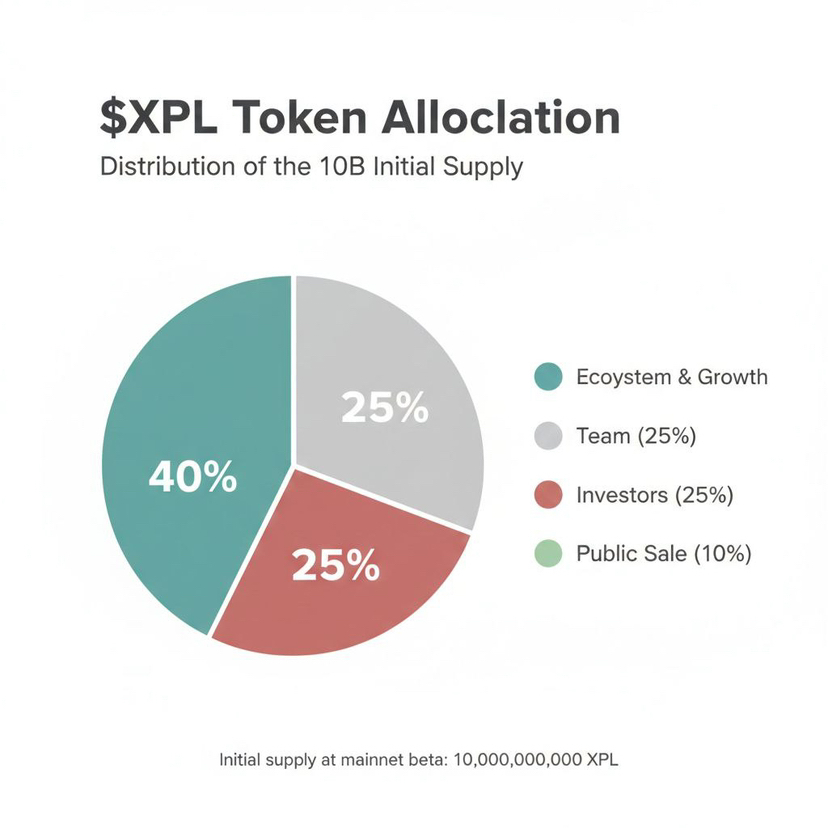

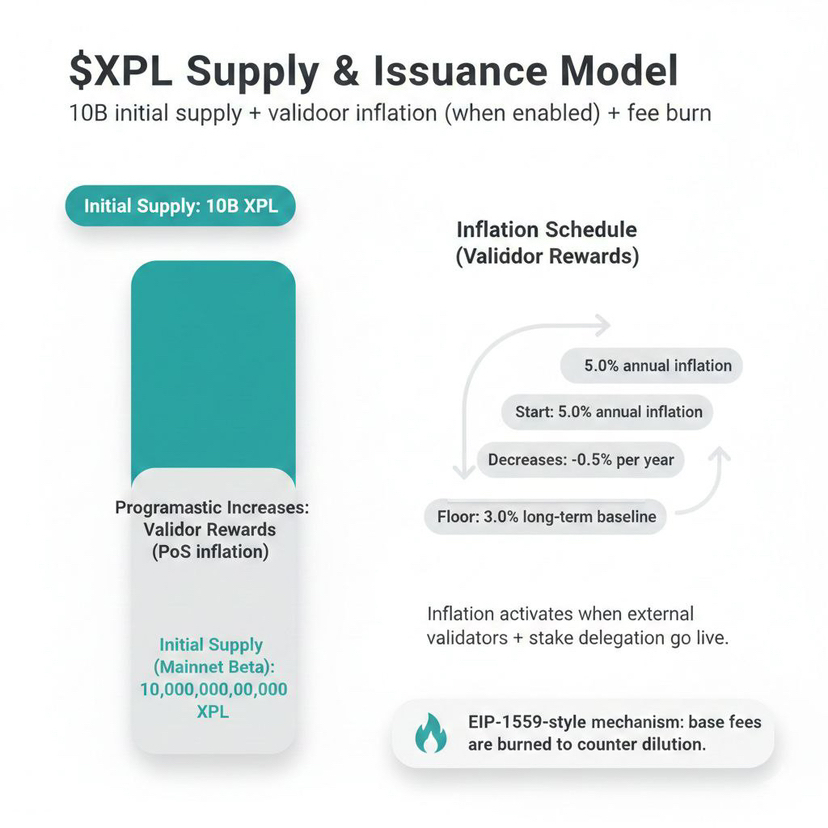

O lançamento beta da mainnet em vinte e cinco de setembro de dois mil e vinte e cinco, com mais de dois bilhões de dólares em liquidez inicial, representou a validação de que o mercado concordou com a tese. Mais de cinquenta protocolos DeFi foram lançados na Plasma desde o primeiro dia, incluindo grandes nomes como Aave, Ethena e Curve, que não tinham obrigação de apoiar mais uma blockchain, a menos que acreditassem que ela resolvesse um problema real para seus usuários. O token XPL estreou com uma capitalização de mercado superior a dois vírgula quatro bilhões de dólares, abrindo em torno de um dólar e vinte centavos antes de rapidamente atingir um dólar e oitenta e oito, então se estabilizando em torno de um dólar e trinta após a volatilidade inicial diminuir.

A distribuição do airdrop, onde até pequenos contribuintes receberam mais de nove mil tokens XPL, criou uma comunidade imediata com interesses em jogo. Os detentores de tokens tinham um incentivo financeiro para apoiar o crescimento do ecossistema, ao mesmo tempo que serviam como uma força de marketing distribuída explicando a proposta de valor da Plasma para suas redes. A abordagem de alocação evitou concentrar a propriedade excessivamente em investidores iniciais e na equipe, que enfrentaram bloqueios de três anos com um ano de cliff, criando uma aliança onde o preço do token importa para os construtores, mas não pode ser manipulado por meio de vendas antecipadas que atormentaram outros projetos.

O crescimento rápido para cinco vírgula seis bilhões de dólares em Valor Total Bloqueado na primeira semana quase igualou os seis vírgula um bilhões de dólares da TRON, apesar dos anos de operação estabelecida da TRON. Isso sugeriu que o mercado estava esperando por uma infraestrutura específica para stablecoins e estava disposto a tentar uma alternativa uma vez que uma opção credível existisse. No entanto, a velocidade de crescimento também criou novas pressões em torno da manutenção do tempo de atividade, suporte a volumes crescentes de transações e garantia de segurança à medida que o valor em risco se multiplicava além de qualquer coisa para a qual o testnet os preparou. A paranoia que Faecks sentiu ao observar aquela janela de depósitos de noventa segundos nunca desaparece completamente quando bilhões de dólares dependem de sistemas funcionando perfeitamente.

O Posicionamento de Mercado Desafiando a Dominância Estabelecida

O direcionamento explícito da posição da TRON como camada dominante de liquidação de stablecoin representou uma ousada escolha estratégica. A TRON passou anos construindo efeitos de rede onde usuários, desenvolvedores e protocolos a escolheram especificamente para operações de stablecoin, apesar de outras cadeias oferecerem tecnologia superior em várias dimensões. Deslocar um líder estabelecido requer não apenas ser melhor, mas ser dramaticamente melhor em dimensões que realmente importam para os usuários dispostos a superar os custos de mudança. As transferências sem taxa da Plasma para USDT abordaram o ponto de dor mais óbvio, onde a TRON cobrava pequenas taxas que se acumulavam significativamente em escala.

O desafio envolve mais do que apenas transações mais baratas. A TRON desenvolveu todo um ecossistema de aplicações, carteiras, on-ramps e integrações, tudo construído em torno da expectativa de que a atividade de stablecoin acontece lá. Mudar para a Plasma significa reconstruir partes dessa infraestrutura, reeducar usuários sobre novas interfaces e convencer desenvolvedores a implantar em uma cadeia menos estabelecida. A compatibilidade com EVM ajuda ao permitir que desenvolvedores Ethereum portem aplicações sem aprender novas linguagens, mas a compatibilidade técnica não cria automaticamente a infraestrutura social que faz o ecossistema parecer vivo e apoiado.

A ênfase em vencer a liquidação de stablecoins globalmente, em vez de se tornar uma plataforma de propósito geral, reflete disciplina estratégica. Muitos projetos de blockchain sofrem de crise de identidade, onde começam focados e, em seguida, gradualmente expandem o escopo até que estão competindo com todos em tudo. O poker ensina o valor de conhecer sua vantagem e jogar jogos onde você tem vantagem, em vez de entrar em todos os potes esperando ter sorte. A vantagem da Plasma vem de uma arquitetura construída para um caso de uso específico, e manter esse foco significa aceitar limitações em outros lugares, em vez de tentar atender a cada possível aplicação.

A Visão de Trilhão de Dólares Requerendo Execução Sustentada

Olhando para frente, em vários anos, o sucesso significaria que a Plasma se tornaria uma camada de encanamento invisível onde trilhões de dólares em transações de stablecoins fluem pela infraestrutura que a maioria dos usuários nunca sabe que existe. A pessoa típica comprando café com um cartão de débito vinculado a stablecoin ou recebendo uma remessa do exterior não pensaria se o pagamento foi liquidado na Plasma, TRON ou Ethereum; ela simplesmente experimentaria a transação funcionando instantaneamente e sem custo. Essa invisibilidade representa a validação final onde a infraestrutura alcança tal alta confiabilidade e integração que o pensamento consciente sobre ela desaparece completamente.

O caminho para uma oportunidade de trilhões de dólares requer manter a disciplina de execução enquanto a concorrência inevitavelmente surge. Se a Plasma provar que a infraestrutura específica para stablecoins cria uma vantagem genuína, outras equipes bem financiadas lançarão projetos semelhantes tentando capturar partes do mercado. A janela em que a Plasma desfruta de vantagem de primeiro movimento nesta categoria específica não durará para sempre. Converter a adoção precoce em efeitos de rede duráveis significa assinar parcerias exclusivas, construir dependências de ecossistema e estabelecer associações de marca onde as pessoas pensam automaticamente na Plasma quando pensam em infraestrutura de stablecoin.

A trajetória alternativa envolve descobrir que a otimização específica para stablecoins não realmente importa o suficiente para justificar uma infraestrutura separada. Talvez cadeias de propósito geral melhorem o suficiente para que a vantagem da infraestrutura especializada evapore. Talvez os usuários realmente prefiram a flexibilidade de cadeias que suportam aplicações diversas, mesmo que as operações de stablecoins custem um pouco mais. Talvez a pressão regulatória force a padronização entre os provedores de infraestrutura, eliminando a diferenciação. Esses cenários não tornam a Plasma errada em nenhum sentido absoluto; simplesmente significariam que a aposta específica no tempo de especialização provou ser incorreta ou que as condições de mercado mudaram inesperadamente.

Refletindo Sobre Apostas Feitas Sob Incerteza

A história da Plasma revela como projetos impulsionados por convicção têm sucesso ou falham com base em um punhado de apostas cruciais feitas com informações incompletas. A aposta de que as stablecoins precisam de infraestrutura construída especificamente. A aposta de que o USDT especificamente, em vez de stablecoins em geral, representa um foco ótimo. A aposta de que a arquitetura de sidechain do Bitcoin fornece a segurança certa versus as compensações de descentralização. A aposta de que transações sem taxa importam o suficiente para os usuários que superem os custos de mudança das alternativas estabelecidas. A aposta de que Paul Faecks e a equipe reunida podem executar a visão na velocidade necessária antes que a janela se feche.

O poker ensina que tomar a decisão correta sob incerteza não garante ganhar a mão, porque a aleatoriedade determina os resultados em casos individuais. Ao longo de muitas mãos, no entanto, jogadores que consistentemente tomam decisões ótimas com base nas informações disponíveis acumulam uma vantagem que eventualmente se manifesta em resultados. O blockchain opera sob princípios semelhantes, onde um único projeto pode falhar apesar de fazer todas as escolhas certas, mas uma convicção focada repetidamente aplicada ao longo de um período sustentado aumenta a probabilidade de sucesso eventual. Os noventa segundos em que um bilhão de dólares inundou os depósitos da Plasma representaram uma única mão onde tudo funcionou. Vencer o jogo requer milhares de mãos executadas com a mesma precisão nos anos seguintes.

Se a Plasma capturar, em última análise, uma parte significativa do liquidação de stablecoins, depende de variáveis que ainda estão se desenrolando. O ambiente regulatório em torno das stablecoins permanece fluido. O cenário competitivo evoluirá à medida que outros reconhecerem a mesma oportunidade. A capacidade da equipe de manter o foco e a velocidade de execução sob a pressão de gerenciar bilhões é testada diariamente. Mas a disposição de fazer uma aposta focada em convicções específicas, em vez de se proteger em várias possibilidades, pelo menos dá à Plasma a chance de um resultado que define a categoria. No poker, como no blockchain, você não pode ganhar potes significativos sem arriscar fichas significativas.