O Bitcoin não é mais precificado através de uma única estrutura coerente. A proteção contra a inflação, ativo de risco, ouro digital e narrativas de ativo de reserva agora são aplicadas simultaneamente, causando falhas estruturais na descoberta de preços.

A correlação crescente com ações e a volatilidade sincronizada mostram que a precificação do Bitcoin é cada vez mais impulsionada por modelos de risco institucionais e mecânicas de portfólio, em vez de adoção, escassez ou fundamentos na cadeia.

Até que o mercado converja em uma identidade dominante, o Bitcoin provavelmente permanecerá instável, com movimentos de preço moldados mais por posicionamento e correlações do que por convicção de longo prazo.

UM MERCADO QUE NÃO SABE MAIS O QUE ESTÁ PRECIFICANDO

Entrando no início de fevereiro de 2026, o Bitcoin estava sendo negociado na faixa baixa de $70,000. No entanto, o preço não é a questão central. A volatilidade sozinha não explica o que o mercado está experimentando. O que se quebrou é algo mais fundamental: a lógica usada para precificar o Bitcoin.

Nos últimos meses, o Bitcoin falhou em cada papel que os investidores esperavam que ele desempenhasse. Quando as ações enfraqueceram e o apetite por risco diminuiu, o Bitcoin não se comportou como um porto seguro. Quando a liquidez apertou e as expectativas de crescimento se deterioraram, ele também falhou em mostrar um perfil de ativo de risco estável. Em momentos em que o Bitcoin deveria subir, ele caiu. Em momentos em que deveria cair, ele ainda caiu.

Esse padrão não é coincidência. Reflete um mercado que não concorda mais sobre o que o Bitcoin realmente é.

Bitcoin agora é negociado através de múltiplas narrativas ao mesmo tempo. Cada narrativa implica um papel diferente, uma base de investidores diferente e uma estrutura de avaliação diferente. À medida que essas narrativas colidem, o preço perde sua âncora. O resultado não é volatilidade impulsionada por fundamentos, mas instabilidade impulsionada pela confusão.

UM ATIVO QUATRO IDENTIDADES MUTUALMENTE EXCLUSIVAS

O Bitcoin atualmente existe em quatro diferentes categorias conceituais. Nenhuma delas está errada isoladamente. O problema é que não podem coexistir.

O mercado está tentando precificar o Bitcoin simultaneamente como um hedge contra a inflação, um ativo de risco alavancado, ouro digital e uma reserva institucional. Cada identidade exige um comportamento diferente sob estresse. Quando todas as quatro competem pela dominância, a descoberta de preço colapsa.

Isso não é diversificação de narrativas. É fragmentação de significado.

BITCOIN COMO UM HEDGE CONTRA A INFLAÇÃO

A primeira proposta de valor do Bitcoin era simples. A oferta fixa protege o poder de compra. Quando os governos expandem os balanços e desvalorizam as moedas, o Bitcoin deveria subir.

Em teoria, essa narrativa permanece poderosa. Na prática, o comportamento do preço conta uma história diferente.

Durante períodos de preocupação acentuada com a inflação, o Bitcoin não conseguiu demonstrar sensibilidade consistente à desvalorização monetária. Em 2025, quando os medos de inflação eram mais pronunciados, o ouro subiu mais de 60 por cento, enquanto o Bitcoin caiu em dígitos duplos. Em torno das divulgações de dados de inflação, a resposta do Bitcoin foi errática. Às vezes, ele sobe em surpresas do IPC. Outras vezes, ele cai em sinais semelhantes.

Essa inconsistência importa. Um hedge que só funciona às vezes não é um hedge. É uma operação.

Parte do problema reside em como a inflação é interpretada. Os mercados frequentemente confundem a inflação de preços ao consumidor com a expansão monetária. O Bitcoin parece mais sensível às condições de liquidez do que às métricas de inflação em si. Quando a liquidez aperta, o Bitcoin luta independentemente dos dados de inflação. Quando a liquidez se expande, o Bitcoin sobe mesmo que a inflação permaneça elevada.

Esse comportamento sugere que o Bitcoin não está atualmente precificado como proteção contra a desvalorização da moeda, mas como um instrumento de alta beta ligado a ciclos de liquidez.

BITCOIN COMO UM ATIVO DE RISCO ALAVANCADO

De uma perspectiva de mecânica de mercado, o Bitcoin está cada vez mais sendo negociado como um ativo de risco alavancado.

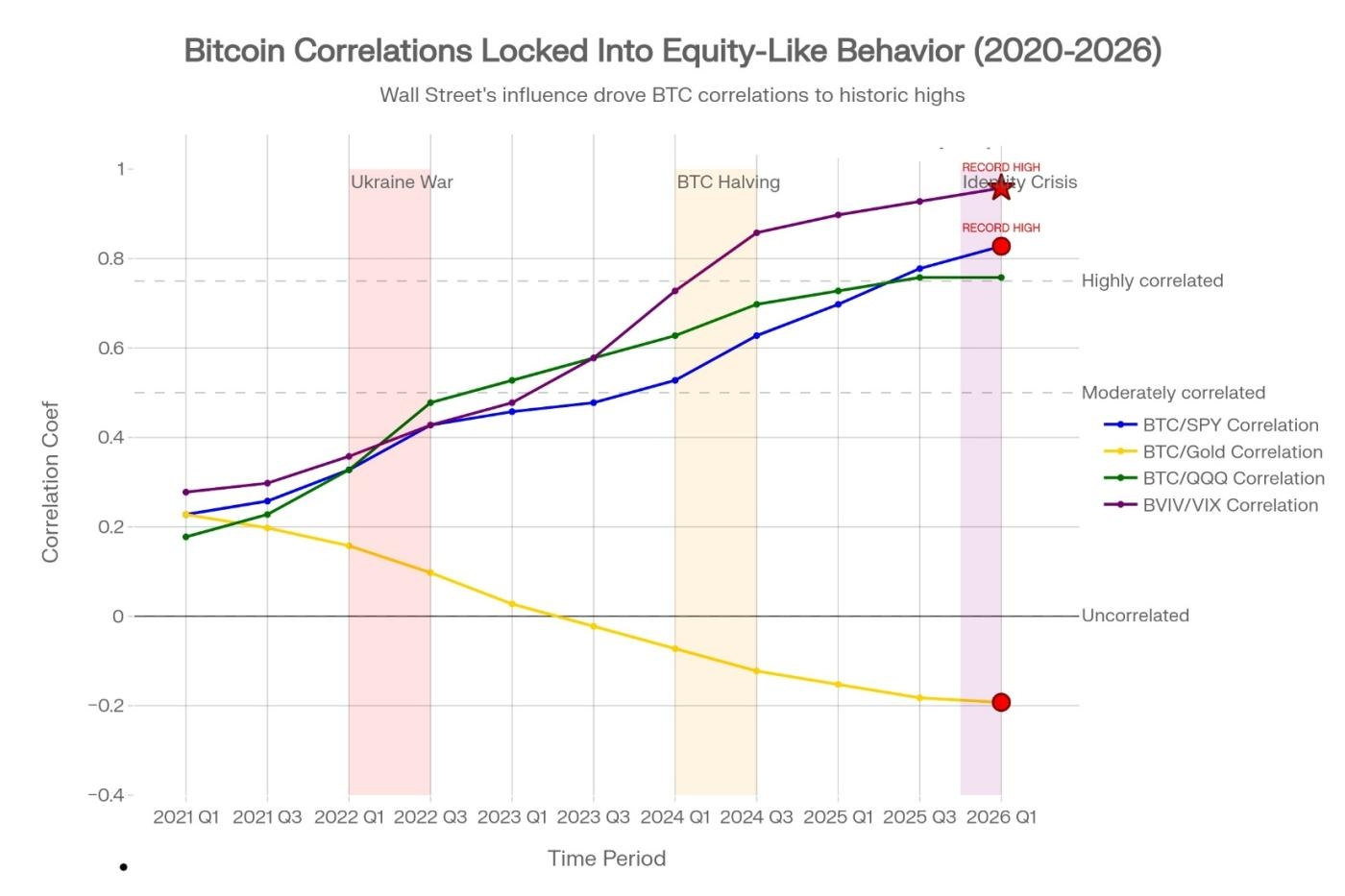

Desde 2025, a correlação do Bitcoin com o Nasdaq tem frequentemente excedido 0.6 e, durante períodos de estresse de liquidez, chegou brevemente a 0.7. Esta é uma mudança estrutural em relação a ciclos anteriores, quando as correlações eram materialmente mais baixas e mais instáveis.

Essa correlação não é ideológica. É mecânica.

À medida que a participação institucional aumentou, o Bitcoin foi absorvido nas mesmas estruturas de gerenciamento de risco usadas para ações, commodities e derivativos. Os gerentes de portfólio não perguntam o que o Bitcoin representa filosoficamente. Eles perguntam como ele se comporta estatisticamente.

Quando as expectativas de crescimento enfraquecem ou a liquidez aperta, esses modelos reduzem a exposição a ativos de alta volatilidade. O Bitcoin, independentemente da narrativa, é tratado como um deles.

Ao contrário das ações de tecnologia, o Bitcoin não gera receita, lucros ou fluxo de caixa. Se precificado puramente como um ativo de risco, falta-lhe os âncoras fundamentais que sustentam as ações. Isso torna sua desvantagem mais aguda e suas recuperações mais dependentes da liquidez do que do crescimento.

Quanto mais o Bitcoin é negociado dessa forma, mais fraca se torna sua diferenciação original.

BITCOIN COMO OURO DIGITAL

A narrativa do ouro digital é emocionalmente convincente. Ela enquadra o Bitcoin como uma versão moderna da mais antiga reserva de valor da humanidade.

Mas o ouro digital deve passar por um teste simples: independência durante a crise.

No início de 2026, o ouro atingiu novos máximos históricos à medida que a aversão ao risco aumentou. O Bitcoin, por outro lado, experimentou quedas acentuadas. Durante esse período, a correlação do Bitcoin com o ouro virou negativa, atingindo brevemente cerca de menos 0.25.

O ouro funciona como um hedge porque se desacopla quando o medo aumenta. O Bitcoin não fez isso.

Essa falha não significa que o Bitcoin nunca pode se tornar ouro digital. Significa que não está funcionando como um agora. O mercado continua a precificar o Bitcoin com base na dinâmica de risco de curto prazo, em vez da lógica de reserva de valor de longo prazo.

Enquanto o Bitcoin for negociado ao lado de ativos de risco durante estresse, a narrativa do ouro digital permanece aspiracional em vez de operacional.

BITCOIN COMO UM ATIVO DE RESERVA INSTITUCIONAL

Outra narrativa poderosa sugere que o Bitcoin está se tornando uma reserva estratégica para corporações e governos.

Se verdadeiro, isso mudaria fundamentalmente o comportamento do Bitcoin. Ativos de reserva são mantidos através de ciclos. Eles são acumulados durante quedas. Eles não são negociados por desempenho trimestral.

O comportamento institucional ainda não apoia essa afirmação.

Os dados de fluxo de ETF ao longo do último ano mostram atividade dominada por arbitragem, operações de base e estratégias de volatilidade, em vez de acumulação líquida persistente. Durante períodos de volatilidade acentuada, participantes institucionais tendem a reduzir a exposição para atender às restrições de risco.

Um ativo de reserva não é vendido porque a volatilidade aumenta. O Bitcoin ainda é.

Até que as instituições demonstrem comportamento consistente com gerenciamento de reservas em vez de negociação, essa narrativa permanece incompleta.

POR QUE NENHUM MODELO DE AVALIAÇÃO SE ADEQUA AO PREÇO ATUAL

Cada identidade implica um valor justo diferente.

Como um hedge contra a inflação ou ouro digital, o Bitcoin justifica uma avaliação de longo prazo mais alta. Como um ativo de risco alavancado, a avaliação se comprime significativamente. Como um ativo de reserva, o preço deve subir lentamente com a volatilidade em declínio.

O Bitcoin atualmente está no meio dessas estruturas. Ele não satisfaz nenhuma delas completamente. Ele não contradiz nenhuma delas de forma decisiva.

Isso não é equilíbrio. É um consenso não resolvido.

Os mercados não estão precificando o Bitcoin com base na convicção. Eles estão precificando com base na incerteza.

QUANDO AS INSTITUIÇÕES NÃO CONSEGUEM DEFINIR O ATIVO

Essa crise de identidade não se limita aos investidores de varejo. Grandes instituições enfrentam a mesma ambiguidade.

Quando um ativo não pode ser claramente classificado, as instituições recorrem a modelos baseados em correlação. Esses modelos assumem que as relações históricas persistem. Quando essas relações mudam, o reequilíbrio se torna inevitável.

Esse processo é mecânico, não discricionário. Algoritmos não perguntam se a adoção do Bitcoin está aumentando. Eles reagem a limites de volatilidade, limites de queda e matrizes de correlação.

Como resultado, o preço do Bitcoin reflete cada vez mais as restrições de gerenciamento de risco em vez de sua utilidade subjacente ou escassez.

SINCRONIZAÇÃO DE VOLATILIDADE E A PERDA DE DESCOBERTA DE PREÇO

Uma das mudanças mais críticas é a sincronização de volatilidade.

No início de 2026, a volatilidade do Bitcoin mostrou uma correlação de aproximadamente 0.88 com o índice VIX. Em 2020, esse número estava mais próximo de 0.2. A volatilidade do Bitcoin foi absorvida pelo mesmo sistema que governa o risco de ações.

Quando a volatilidade aumenta, modelos de risco reduzem a exposição em todas as classes de ativos simultaneamente. O Bitcoin não é mais uma fonte de volatilidade independente. Ele faz parte de uma cesta de risco unificada.

Isso erode a verdadeira descoberta de preço. Os movimentos de preço do Bitcoin refletem cada vez mais ajustes de portfólio em vez de mudanças na adoção ou uso.

ATIVIDADE NA CADEIA E O DESCONEXÃO DE PREÇO

Talvez a evidência mais clara da quebra de preços esteja na cadeia.

Durante períodos em que o preço do Bitcoin lutou, os fundamentos da rede mostraram resiliência. A capacidade da Lightning Network expandiu-se acentuadamente. A atividade de transação estabilizou-se. Os detentores de longo prazo permaneceram amplamente inativos.

O uso melhorou. O preço enfraqueceu.

Esse desconforto indica que o preço não está mais respondendo principalmente à utilidade. Está respondendo ao posicionamento.

QUATRO CAMINHOS QUE O MERCADO EVENTUALMENTE FORÇARÁ

Essa situação não pode persistir indefinidamente. Os mercados demandam clareza.

O Bitcoin será forçado a assumir um papel dominante.

Pode amadurecer em um verdadeiro ativo de reserva. Pode ser totalmente aceito como um ativo de risco de alta volatilidade. Pode restabelecer-se como um hedge contra a desvalorização monetária. Ou pode perder seu papel de alocação estratégica por completo.

A transição não será suave. Cada narrativa tentada criará volatilidade até que uma prevaleça.

QUANDO O BITCOIN NÃO CONSEGUE RESPONDER O QUE É

A luta atual do Bitcoin não é aleatória. Reflete uma falha em definir a identidade em um mercado dominado por instituições.

Enquanto o Bitcoin for negociado como tudo ao mesmo tempo, ele funcionará como nada em particular. Ele fará hedge quando não deveria. Ele cairá quando deveria proteger. Ele seguirá ativos de risco quando deveria divergir.

Isso não é ruído temporário. É estrutural.

O mercado eventualmente imporá uma resposta. Uma narrativa dominará. Outras desaparecerão.

Até que esse momento chegue, entender o que o Bitcoin não é pode importar muito mais do que acreditar no que ele pode um dia se tornar.

"Quando o Preço Quebra: Bitcoin Perdido Entre Narrativas Conflitantes" foi publicado originalmente em (CoinRank).