DR

1. Entre os quatro métodos de piquetagem, o Pool Staking, liderado pela Lido Finance, domina o cenário de piquetagem de ETH, respondendo por 36,6% da participação total do mercado de ETH apostado. Isto se deve à acessibilidade, versatilidade e vantagens exclusivas dos derivados de staking líquidos (LSDs).

2. O diversificado ecossistema LSD consiste nos seguintes setores: infraestrutura DVT, protocolos de pool staking, protocolos LSDFi, re-staking e compartilhamento de rendimento MEV. Estes setores enfrentam desafios, promovem a descentralização e otimizam os rendimentos para os stakeholders, contribuindo para o crescimento contínuo do mercado de LSD.

3. O mercado de LSD tem um potencial de crescimento substancial, que poderia ser impulsionado pela baixa participação atual no staking de ETH, no desenvolvimento de infraestrutura e na aplicação de rehipoteca de staking, contribuindo para um ecossistema mais descentralizado e robusto, com amplas oportunidades para expansão futura.

4. O fator chave para o crescimento do mercado de LSD é o índice de staking de ETH, que atualmente é de apenas 15%. Com as suposições de casos de baixa, base e alta, que usam 38%, 51% e 70% para a taxa de staking de ETH, respectivamente, o mercado de LSD demonstra a possibilidade de um alto crescimento de três dígitos no médio prazo, e um potencial de sete dígitos crescimento em cinco anos.

5. Os retornos Beta aprimorados do setor LSD, conforme evidenciado pelo comportamento dos preços dos tokens dos principais protocolos, juntamente com a indexação stETH cada vez mais estável, indicam que o ecossistema LSD está repleto de oportunidades de jogo Beta e de busca de Alfa. Estas perspectivas são particularmente atractivas para investidores com tolerância ao risco média a elevada.

1. O cenário de piquetagem da ETH

Existem quatro métodos principais para apostar ETH em PoS:

Solo Staking, que exige que os usuários executem seu próprio nó validador depositando 32 ETH e atendendo às especificações de hardware. Embora esse método ofereça máximo controle e segurança, ele consome muitos recursos para a maioria dos usuários;

Staking como serviço (stSaaS), oferecido por operadores de nós validadores terceirizados, exigindo que os usuários façam staking de 32 ETH enquanto operadores profissionais gerenciam o processo, tornando-o menos exigente.

O pool staking, facilitado por protocolos de staking líquidos, agrupa o ETH depositado e delega-o a operadores de nós confiáveis. Os usuários recebem uma quantidade correspondente de tokens LSD representando seu ETH apostado.

O Staking CEX, fornecido por exchanges como Coinbase ou Kraken, é o método de staking mais simples, não exigindo uma carteira na rede. No entanto, apresenta o maior risco centralizado.

Em comparação com outras grandes redes que também adotam PoS, o Ethereum tem uma taxa de staking relativamente baixa. De acordo com stakerewards.com, outras redes apresentam taxas de staking entre 40% e 70%. A proporção mais baixa do Ethereum pode ser parcialmente atribuída à restrição de retirada que impediu os usuários de acessar seu ETH apostado antes da atualização de Xangai, que foi concluída em abril, e à infraestrutura de piquetagem relativamente jovem.

O pool staking emergiu como o método dominante para o staking de ETH devido à sua natureza menos exigente e aos casos de uso versáteis, capturando 36,6% da participação total do mercado de ETH apostado, conforme relatado pelo painel Dune Analytics. Uma análise mais aprofundada revela que a Lido Finance lidera o setor de pool staking/LSD, detendo uma participação de mercado de 73% no setor de LSD. O sucesso do Lido pode ser atribuído ao apoio de instituições importantes como a16z e Paradigm e à sua vantagem de ser o pioneiro, que estabeleceu dois fortes fossos competitivos: economias de escala e alta liquidez para stETH. O primeiro concede ao Lido uma vantagem tarifária com os operadores de nós, enquanto o último oferece aos detentores de stETH maior flexibilidade para seus tokens LSD no ecossistema DeFi. Estas vantagens únicas são difíceis de replicar. Além disso, o mercado de LSD apresenta características monopolísticas, com os cinco principais protocolos de LSD respondendo por mais de 97% da participação de mercado de apostas líquidas.

2. A origem do derivado de estaqueamento líquido (LSD)

O advento dos Derivativos de Stake Líquido (LSD) origina-se de “The Merge”, uma atualização do Ethereum que faz a transição da rede de Prova de Trabalho (PoW) para Prova de Participação (PoS). Essa mudança substitui mineradores por validadores que apostam ETH para proteger a rede. No entanto, obstáculos como limites elevados de aposta (32 ETH), requisitos de hardware e restrições de retirada antes da atualização de Xangai dissuadiram potenciais apostadores. Isso levou à criação de LSDs, tokens que representam ETH apostados, emitidos por protocolos como Lido Finance, Rocket Pool e Frax Finance, ou bolsas centralizadas como Coinbase e Binance. Esses tokens líquidos podem ser transferidos ou utilizados em outras aplicações DeFi. Os LSDs se enquadram em duas categorias: rebase, como stETH, que aloca recompensas de aposta aumentando a quantidade de tokens e recompensa, como rETH ou wstETH, que distribui recompensas por meio da valorização do valor do token. À medida que os LSDs abordam as barreiras de apostas e a ineficiência de capital, o mercado de LSD tem experimentado um crescimento significativo desde 2023 e tornou-se uma das principais narrativas do DeFi.

Para avaliar o potencial de retorno beta do LSD, podemos usar as mudanças de preço dos tokens dos protocolos principais. No gráfico, podemos ver que durante as principais altas ou quedas do mercado, como a quebra do mercado em 19 de maio, a última alta e o subsequente golpe de baixa, tokens como $LDO e $RPL mostraram ações de preços semelhantes a $BTC, indicando que o beta do LSD era idêntico ao mercado geral da época. No entanto, à medida que a fusão se aproximava, tanto o $LDO quanto o $RPL experimentaram altas significativas de julho de 2022 a setembro de 2022, enquanto o $BTC ainda estava em dificuldades. Isto marcou o início da ascensão do sector do LSD. Então, a partir de 2023, com a abordagem da atualização de Xangai, não apenas $LDO e $RPL, mas todo o setor de LSD viu outra alta do setor, estabelecendo ainda mais este setor emergente como uma narrativa central de longo prazo para DeFi e elevando seu potencial beta. Após a atualização de Xangai, a incerteza em torno das retiradas foi eliminada, marcando um marco para o setor do LSD.

Um dos riscos mais significativos para os LSDs é a perda de peg. Podemos usar stETH, um token LSD representativo, como exemplo para pesquisar a história da indexação dos LSDs e inferir se os LSDs perderão sua indexação no futuro. O gráfico mostra que quando o stETH foi introduzido pela primeira vez, a indexação era extremamente volátil, variando de um desconto de quase 8% a um prêmio de 4%. No entanto, à medida que a adoção aumentou e a liquidez começou a acumular-se em torno do stETH, a paridade estabilizou-se gradualmente para um consistente -1,5% durante um ano. O desconto consistente para stETH deveu-se em grande parte à incerteza em torno das retiradas na época.

Eventos de mercado como o incidente LUNA-UST e o colapso da FTX desencadearam movimentos irracionais de mercado induzidos pelo pânico, fazendo com que a stETH perdesse temporariamente a sua indexação. No entanto, o tamanho do desconto diminuiu consistentemente a cada evento, sugerindo uma crescente confiança do mercado na stETH.

Com a conclusão do Upgrade de Xangai em 12 de abril de 2023, a incerteza de retirada foi eliminada, estabilizando ainda mais a paridade. Embora eu acredite que é improvável que grandes LSDs como stETH sofram uma perda de indexação tão significativa como antes, LSDs menores com menos liquidez e uma marca menos estabelecida podem enfrentar um risco de indexação significativamente maior. Portanto, deve-se ter cautela ao manter LSDs com uma base de usuários menor.

O desenvolvimento do setor de Liquid Staking pode ser amplamente caracterizado pelo progresso de entidades-chave como Lido, Rocket Pool, Frax Finance, Coinbase e Binance. O Lido, como pioneiro no setor, rapidamente conquistou uma participação significativa no mercado. Após cerca de um ano, o Rocket Pool entrou em cena com um mecanismo mais descentralizado, diminuindo gradualmente o domínio do Lido.

Bolsas centralizadas como Coinbase e Binance, reconhecendo o considerável potencial de mercado do setor LSD, lançaram serviços de staking. Com suas extensas bases de usuários e interfaces fáceis de usar, eles conseguiram ganhar força rapidamente. A Frax Finance, no entanto, conquistou uma quota de mercado significativa no meio desta competição feroz, utilizando os seus recursos de votação de governação para oferecer rendimentos mais elevados, desencadeando assim o início da guerra de rendimentos no sector do LSD.

É notável que após a atualização de Xangai, o TVL nos protocolos on-chain tem aumentado constantemente, enquanto o TVL nas exchanges centralizadas tem diminuído gradualmente. Esta mudança pode provavelmente ser atribuída aos riscos regulamentares que as bolsas centralizadas enfrentam.

3. A situação do mercado de LSD

Nascido com “The Merge” e crescendo ao lado de “Shapella”, o mercado de LSD evoluiu de um setor de serviços para um ecossistema diversificado que atende a stakeholders, produtores agrícolas e degens DeFi. O mercado de LSD consiste em cinco setores: infraestrutura alimentada por Distributed Validator Technology (DVT), protocolos de pool staking, protocolos LSDFi, re-staking e protocolo de compartilhamento de rendimento MEV.

Os atuais serviços de pool staking enfrentam desafios como a custódia dos fundos dos usuários e os riscos centralizados dos operadores de nós. A DVT oferece uma solução agindo como uma carteira com múltiplas assinaturas para nós validadores. Ele emprega quatro mecanismos principais:

Geração de chave distribuída, que divide a chave privada do validador em múltiplas partes e cada operador possui uma única parte da chave privada (KetShare).

Compartilhamento secreto de Shamir, permitindo a reconstrução de chave privada com um limite predefinido de KeyShares.

Computação multipartidária, permitindo que os operadores executem computação descentralizada sem reconstruir a chave privada completa em um único dispositivo.

Tolerância a falhas bizantinas de Istambul, que seleciona o nó líder aleatoriamente.

Esses mecanismos contribuem para uma rede mais segura e resiliente, ao mesmo tempo que reduzem significativamente os riscos. Protocolos de TVP proeminentes incluem Rede SSV e Rede Obol.

O setor de serviços de pool staking é dominado por Lido Finance, Rocket Pool e Frax Finance. O Lido lidera o mercado com uma participação de 73% , atribuída às vantagens mencionadas anteriormente. Rocket Pool, o segundo maior protocolo, detém cerca de 7% da participação de mercado. Ele se distingue por um mecanismo de integração de operador de nó sem permissão, permitindo que qualquer pessoa com 8 ETH e um valor mínimo de 2,4 ETH em $RPL se torne um operador de nó, reduzindo assim as barreiras de entrada e promovendo a descentralização.

Frax, um dos protocolos LSD de crescimento mais rápido, ocupa o terceiro lugar em valor total bloqueado (TVL). Alcançou um alto crescimento ao oferecer rendimentos acima da média para os stakers. Após o depósito, os usuários recebem frxETH, que pode ser apostado posteriormente para obter sfrxETH ou fornecido ao pool frxETH/ETH da Curve para ganhar $CRV, $CVX e $FXS. No entanto, as recompensas de staking de ETH foram abandonadas, sendo alocadas aos detentores de sfrxETH. Os detentores de sfrxETH obtêm rendimentos mais elevados com recompensas extras de frxETH, enquanto os provedores de liquidez de frxETH se beneficiam do poder de voto substancial de Frax em Curve e Convex, aumentando as recompensas de LP.

LSDFi refere-se a produtos ou protocolos DeFi baseados em LSD e pode ser dividido nas seguintes categorias:

Plataformas de empréstimo, como Aave.

Agregadores de rendimento, como Yeran Finance, 0xACID e bestLSD.

Protocolos de rendimento, incluindo Aura Finance, unshETH, LSDx Finance e Pendle Finance.

Produtos de índice, representados pela Index Coop.

Produtos de serviço, como Cian, DeFi Saver e Instadapp.

Protocolo CDP, como Lybra Finance.

A maioria dos protocolos LSDFi visa maximizar os rendimentos do LSD obtendo rendimentos externos ou utilizando alavancagem.

O re-staking, um conceito introduzido pela EigenLayer, tornou-se uma narrativa central no mercado de LSD. Essencialmente, o reposicionamento envolve pegar o capital já apostado e aplicá-lo novamente, adicionando assim condições de corte adicionais ao capital.

Este conceito é significativo sob duas perspectivas. Primeiro, para cadeias PoS como Ethereum, a segurança do sistema é diretamente proporcional à quantidade de capital apostado, que é limitada. Cada vez que surge um novo sistema, o capital torna-se cada vez mais fragmentado. Em segundo lugar, para aplicações como pontes, oráculos e roll-ups, garantir capital substancial pode ser um desafio, dificultando o estabelecimento de um sistema seguro.

Por exemplo, suponha que o Aplicativo A decida fornecer serviços na rede Ethereum, mas encontre problemas para estabelecer sua própria rede de segurança. Nesse caso, o Aplicativo A pode participar do contrato do EigenLayer, especificando seu mecanismo de recompensa e redução. Os Restakers podem então implantar seus ETH ou LSDs já apostados no EigenLayer, protegendo o Aplicativo A de maneira semelhante à forma como protegem a rede Ethereum.

À medida que mais e mais restakers participam do contrato EigenLayer, o EigenLayer reúne efetivamente a segurança fornecida pelos stakers. Este processo permite um serviço de segurança consolidado para os participantes da rede.

O re-staking resolve os problemas reunindo capital ou segurança fragmentados e fornecendo aos aplicativos uma nova abordagem para inicialização de rede. O EigenLayer facilita aos usuários o reaproveitamento de seus tokens LSD, acumulando recursos de segurança e estendendo-os a esses aplicativos. Como resultado, os utilizadores obtêm recompensas adicionais, a eficiência da utilização do capital em todo o ecossistema é elevada e as aplicações poupam tempo e esforço na construção das suas medidas de segurança. Esta sinergia cria uma situação benéfica para todas as partes envolvidas.

O Valor Extraível Máximo (MEV) refere-se ao valor máximo que pode ser extraído de recompensas em bloco e taxas de gás pelos validadores por meio da alteração das sequências de transação. O MEV é frequentemente explorado por bots de arbitragem usando estratégias como ataques sanduíche (front-running), impactando negativamente os usuários de varejo. Consequentemente, vários protocolos visam abordar esta questão, um dos quais é o Manifold Finance.

A Manifold Finance utiliza seu SecureRPC para oferecer um serviço chamado OpenMEV, redistribuindo os lucros do MEV. O protocolo planeja lançar o mevETH, compartilhando o rendimento do MEV com os stakers e fornecendo uma fonte de rendimento adicional. Este desenvolvimento poderia promover ainda mais o crescimento do mercado de LSD.

4. Motores de crescimento

Acreditamos que o potencial de crescimento do mercado de LSD pode ser atribuído aos seguintes fatores: baixa participação atual no staking de ETH, desenvolvimento de infraestrutura reduzindo o risco de redução, rehipoteca de staking incentivando a atividade de re-staking, potencial de influxo institucional com base no rendimento estável de staking de ETH, e o “ guerras de rendimento”, onde as plataformas atraem usuários oferecendo rendimentos extras.

4.1 Baixa participação atual

Conforme mencionado anteriormente, o atual índice de staking de ETH é significativamente menor em comparação com outras cadeias, que possuem índices 2 a 5 vezes maiores que o Ethereum.

É razoável inferir que a taxa de staking de ETH tem um potencial positivo considerável e praticamente nenhuma desvantagem. A proporção subaquática atual para os stakers é de 72,4%, e o upgrade de Xangai eliminou a incerteza de retirada, tornando altamente improvável um cenário de diminuição da taxa de staking no futuro. Além disso, os dados do Dune mostram que a atividade de staking de ETH continua a crescer e experimentou um aumento acentuado após a atualização do Shapella.

4.2 Desenvolvimento de Infraestrutura

O desenvolvimento de infraestruturas básicas como a TVP é um fator vital que contribui para o crescimento do mercado de LSD. O principal benefício da TVP é a redução significativa do risco de redução. O corte pode impactar negativamente o ecossistema, fazendo com que a atividade de piquetagem se concentre em pools ou protocolos maiores, já que entidades menores são afetadas de forma mais adversa quando ocorre o corte. Ao mitigar o risco de redução, o DVT melhora o desempenho de piquetagem e melhora a eficiência de piquetagem de protocolos de piquetagem líquidos, promovendo um ambiente mais descentralizado. À medida que a TVP ganha ampla adoção, a rede se torna mais resiliente e o mercado de LSD fica mais forte.

4.3 Re-hipoteca de piquetagem

A narrativa de reestabelecimento introduzida por EigenLayer tem um potencial significativo, pois pode criar um efeito volante dentro do ecossistema LSD. Utilizar o pool de segurança do EigenLayer, projetos e aplicativos pode minimizar o custo de construção de uma infraestrutura de segurança, atraindo mais desenvolvedores. À medida que a adoção aumenta, as recompensas para os usuários que participam do re-staking também aumentam. Os rendimentos podem ser melhorados ainda mais com protocolos LSDFi, aproveitando a capacidade de composição composta do DeFi e, em última análise, impulsionando mais atividades de re-staking.

4.4 Entrada Institucional

Apesar de enfrentar riscos como rede e redução de riscos, o rendimento do staking de ETH ainda é visto como a medida mais próxima da taxa livre de risco ou de referência no ecossistema Ethereum, uma vez que é indiscutivelmente a fonte de rendimento mais estável no Ethereum que promoverá o desenvolvimento da teoria de precificação de ativos de criptomoeda, então poderia potencialmente desencadear a próxima onda de adoção institucional.

Quando comparado com a taxa livre de risco nas finanças tradicionais, como o rendimento de um título governamental de 10 anos, o rendimento da aposta em ETH traz mais incerteza. Além disso, o rendimento dos títulos do governo dos EUA está atualmente em um ponto alto nos últimos anos, tornando os rendimentos das apostas em ETH menos atraentes em comparação. No entanto, os rendimentos dos títulos do governo provavelmente diminuirão com o tempo, e o mercado de criptomoedas poderá entrar novamente em uma fase de alta no futuro. Como resultado, o staking de ETH pode se tornar mais atraente.

Para investidores institucionais, BTC e ETH são muitas vezes as primeiras escolhas e um rendimento estável como o da aposta em ETH alinha-se bem com as suas necessidades. Nesta conjuntura, poderá ocorrer uma recuperação altista para o sector do LSD, estimulada por entradas de capital significativas.

4.5 As guerras de rendimento

O rendimento subjacente para o staking de ETH é o mesmo em todas as plataformas; portanto, a forma mais eficaz de atrair utilizadores é proporcionar rendimentos extra. A Frax Finance é um excelente exemplo, pois o seu produto de staking líquido oferece rendimentos adicionais, resultando num rápido crescimento nos últimos meses. Os rendimentos no mercado de LSD podem ser categorizados da seguinte forma.

4.5.1 Estaqueamento Vanilla ETH

Este rendimento básico de staking é uniforme em diferentes protocolos, levando os usuários a escolher plataformas respeitáveis como Lido Finance e Rocket Pool, já que seus LSDs têm maior liquidez em DEXes e mais casos de uso no cenário DeFi.

4.5.2 Empréstimos alavancados

Os empréstimos alavancados envolvem o uso de protocolos do mercado monetário como o Aave para realizar looping e obter rendimentos alavancados em posições de LSD. O risco desse método são problemas de liquidez durante a desalavancagem. A liquidez real do pool pode ser menor do que parece, pois a alavancagem inflaciona a liquidez. Quando grandes posições saem, a pressa em sair pode resultar numa liquidez inadequada, criando uma espiral descendente.

4.5.3 Incentivos de Governança

A Frax Finance usa efetivamente seu poder de voto no Curve para direcionar mais recompensas para seu pool frxETH/ETH. Outro exemplo notável é o yETH da Yearn Finance. Como Yearn detém mais poder de voto no Curve, o protocolo provavelmente fornecerá rendimentos mais elevados. No entanto, Yearn e Frax não competem diretamente, uma vez que os ativos subjacentes do yETH compreendem uma cesta de LSDs, incluindo frxETH. Assim, o yETH serve como um produto que aumenta o rendimento para os usuários do Frax.

4.5.4 Agregador

Um exemplo intrigante de agregador é o bestLSD, um protocolo agregador de rendimento LSD que visa maximizar o rendimento combinando o rendimento real com o staking líquido. Ao leiloar os tokens de governança do protocolo em troca de tokens com rendimento, como GLP, veCRV e veVELO, o bestLSD pode fornecer rendimentos aumentados aos seus usuários.

4.5.5 Negociação de rendimento

Pendle Finance permite que os usuários negociem rendimentos dividindo ativos que rendem rendimentos, como LSD, em Tokens Principais (PT) e Tokens de Rendimento (YT). Através do Pendle, os usuários podem executar diversas estratégias:

Locking Yield: Os usuários compram PT e resgatam o token subjacente no vencimento. Os lucros resultam do desconto na compra, garantindo efetivamente o rendimento.

Long Yield: Os usuários compram YT quando o APY implícito está subvalorizado.

Yield Trading: Os usuários especulam sobre a dinâmica entre o APY subjacente e o APY implícito de ativos com rendimento específico.

Resumindo, o Pendle permite aos usuários aumentar a eficiência do capital gerenciando o rendimento.

4.5.6 Produtos Estruturados

Os produtos estruturados são instrumentos de investimento customizados que compreendem diversos ativos financeiros, como renda fixa, derivativos, ações e commodities. Esses produtos atendem a perfis de risco-recompensa personalizados e oferecem benefícios como proteção do principal e aumento de rendimento. Como o LSD pode ser visto como uma posição de renda fixa, protocolos como o Shield fornecem produtos estruturados em LSD, combinando LSD e estratégias de opções. O protocolo oferece dois tipos de piquetagem LSD: piquetagem agregada e piquetagem Option-Boost. Os depósitos agregados de Staking apostaram ETH no pool da Curve, gerando recompensas LP além do rendimento subjacente do LSD. O Option-Boost Staking, baseado no Aggregate Staking, aloca recompensas de staking para uma estratégia de opções chamada Wedding Cake, aumentando o potencial de rendimento e ao mesmo tempo protegendo o principal.

5. Previsão do valor de mercado

O crescimento do valor de mercado do LSD depende fortemente da expansão do percentual de staking do ETH, além de outros fatores como o crescimento da participação de mercado do LSD e flutuações no preço do ETH. Dadas as condições de staking mais maduras de outras cadeias de PoS, podemos realizar uma previsão empregando uma combinação de análise comparável e de cenário.

A análise de cenários é um método utilizado para avaliar o impacto potencial de vários fatores que podem influenciar os resultados futuros de um projeto/investimento. Dada a natureza dinâmica da indústria criptográfica e o estatuto emergente do sector do LSD, este método ajuda a acomodar a incerteza e a flutuação no crescimento potencial, proporcionando uma perspectiva mais ampla de possíveis resultados.

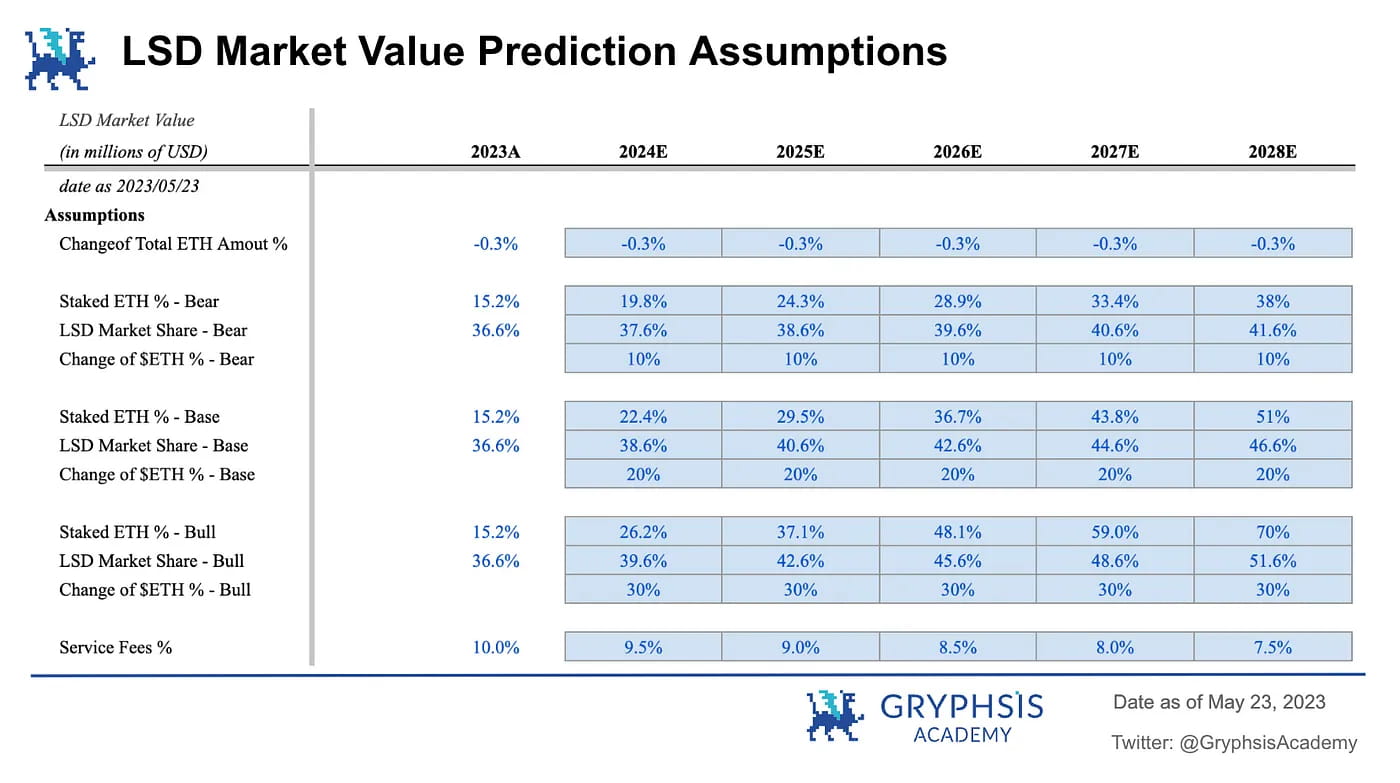

5.1 Suposição

A previsão baseia-se num conjunto de pressupostos fundamentais. Essas premissas representam os principais elementos que influenciam a expansão do valor de mercado do LSD e são ajustáveis em nosso modelo de previsão de valor de mercado. Abaixo está uma visão geral dessas suposições, juntamente com explicações detalhadas para cada uma.

% de alteração do valor total de ETH: % de alteração do valor total de ETH é quantos ETH estão em circulação. Após a fusão, o Ethereum tornou-se um ativo não inflacionário, com previsão de deflação nos próximos anos. Portanto, este modelo usa a projeção da taxa de crescimento da oferta de ETH da Ultra Sound Money (-0,3%) para esta métrica. A projeção é baseada na interação dinâmica entre as recompensas PoS para os stakers e a taxa de consumo. Mesmo que o número de validadores aumente nos próximos anos, potencialmente inflacionando as emissões de recompensa, a queima de gás provavelmente continuará. Dado que a taxa de crescimento da oferta permanece deflacionária no atual estado do mercado, este modelo utiliza uma projeção de taxa de crescimento da oferta de -0,3% para os próximos cinco anos.

Porcentagem de ETH apostada: A porcentagem de ETH apostada é o fator mais significativo que impacta o crescimento do valor de mercado, pois afeta diretamente o crescimento potencial da quantidade de LSDs em circulação. O aumento da taxa de staking será impulsionado pela baixa participação atual e pelas recompensas de staking de ETH, que são superiores às de outras redes, indicando que a rede pode acomodar um número substancial de participantes adicionais antes que o equilíbrio seja alcançado. Para contabilizar a incerteza, os modelos utilizam casos de baixa, base e alta para fornecer uma estimativa mais abrangente.

Caso de baixa: A taxa de piquetagem de ETH cresce para o mesmo que Polygon, que tem uma taxa de piquetagem relativamente mais baixa em comparação com outras cadeias de PoS. Isto sugere que a demanda por staking pode ser menor do que o inicialmente previsto.

Caso base: A proporção de staking de ETH atinge a paridade com a proporção mediana de outras cadeias PoS. Isto implica que o rácio de staking do Ethereum tem um potencial de crescimento significativo e pode aumentar a um ritmo mais rápido do que algumas outras cadeias de PoS, apesar da sua existência comparativamente mais curta no cenário do mecanismo de PoS.

Bull case: A proporção de staking de ETH cresce para se igualar a Solana, o atual líder em porcentagem de staking. Isso sugere que Ethereum tem potencial para se tornar a rede blockchain mais dominante. Apesar da sua adoção já generalizada, este cenário depende do aumento contínuo da adoção de criptomoedas em todo o mundo.

Participação no mercado de LSD: A participação de mercado do LSD é outro fator fundamental na avaliação do valor de mercado. Com seus benefícios, incluindo baixas barreiras de entrada e diversos casos de uso, projeta-se que o pool staking apresente um crescimento sustentado. O modelo designa 1%, 2% e 3% para cenários de baixa, base e alta, respectivamente. No entanto, esta projeção é relativamente conservadora. O apelo do pool staking pode ser ampliado à medida que o mercado de LSD continua a evoluir, especialmente no setor de LSDFi.

Mudança no preço do ETH: Mudança no preço do ETH: A flutuação no preço do ETH desempenha um papel significativo, pois pode influenciar diretamente a propensão dos usuários de apostar seu ETH. À medida que o preço sobe, a confiança no futuro da ETH fortalece-se, levando a uma participação mais ativa nas atividades de staking. Além disso, a escalada de preços poderia estimular a expansão do mercado DeFi, revelando potencialmente mais oportunidades de ganho de LSD. O modelo designa alterações de 10%, 20% e 30% para cenários de baixa, base e alta, respectivamente. No cenário base, assumimos que o preço do ETH atingiria aproximadamente US$ 4.603 em cinco anos, correspondendo ao preço máximo do último mercado altista. Esta hipótese reflete um crescimento modesto do mercado aliado a um certo grau de recuperação de preços. O preço do ETH no cenário altista alcançaria US$ 6.800 em cinco anos, alinhando-se com outras projeções otimistas que prevêem um crescimento substancial tanto no LSD quanto na adoção geral da criptografia. Assim, o preço da ETH deverá ser capaz de superar o seu máximo histórico anterior.

Taxa de serviço: Embora não seja incorporada diretamente na construção do modelo de previsão, a taxa de serviço desempenha um papel crucial na exibição do potencial do mercado de LSD. A rentabilidade dos protocolos é um fator fundamental, principalmente com o advento da narrativa “Real Yield”. O modelo parte de 10%, alíquota cobrada pelo Lido. À medida que a concorrência se intensifica, espera-se que esta taxa diminua. Portanto, o modelo pressupõe uma redução gradual de 0,5% a cada ano durante os próximos cinco anos.

5.2 Previsão

Cenário Base: Com base nesses fatores, o resultado do caso base projeta uma possibilidade de crescimento percentual substancial de três dígitos no médio prazo, com potencial para atingir um crescimento de seis dígitos nos próximos cinco anos.

Projeção do ETH apostado: Após a construção do modelo, a projeção do ETH apostado surge como resultado principal. Os resultados sugerem que mesmo no cenário mais conservador, a quantidade de ETH apostada ainda poderá testemunhar um crescimento de 250% em cinco anos. Além disso, num cenário optimista, este número poderá subir até 560%, sublinhando o imenso potencial deste sector emergente.

Projeção de receita de serviço: comparável às projeções para ETH apostado, a estimativa de receita de serviço também apresenta um potencial notável. Mesmo num cenário de baixa, a receita de serviços ainda poderá atingir um crescimento próximo de 300%. No cenário altista, esse valor poderia disparar para 1.564%. Esta impressionante rentabilidade potencial sugere uma elevada probabilidade de surgimento de protocolos robustos de “rendimento real” no sector.

Valor de mercado ponderado pela probabilidade: Para finalizar a previsão, o modelo combina os resultados dos três cenários, atribuindo um peso de 50% ao caso base e 25% cada para os casos de baixa e alta. Esta metodologia ajuda a determinar a potencial vantagem do crescimento do valor de mercado do LSD nos próximos cinco anos. Os resultados sinalizam um crescimento notável de sete dígitos no valor de mercado, sublinhando o potencial substancial deste sector emergente. No entanto, é importante notar que alcançar condições de percentagem de aposta elevada pode não ser tão simples como parece, e o crescimento da quota de mercado do LSD pode levar tempo. O mercado acabará por atingir um equilíbrio influenciado por múltiplos fatores, necessitando de observação extensiva sob diversas condições de mercado.

6. Protocolos principais

6.1 TVP

A Rede SSV e a Rede Obel são os dois principais players do setor de TVP. Ambos se dedicam ao staking descentralizado da ETH. A SSV está construindo uma rede de piquetagem ETH descentralizada e de código aberto, alimentada pela DVT. SSV é o protocolo de TVP de desenvolvimento mais rápido, pois está próximo do lançamento da rede principal e o Lido se juntou ao programa piloto SSV. SSV também é o único protocolo DVT que lançou seu token nativo.

Obel Network é um protocolo que visa promover o staking minimizado de confiança por meio da validação multi-operador. Obol tem dois recursos principais, DV Launchpad e Charon. DV Launchpad é usado para facilitar a geração de chaves validadoras distribuídas entre usuários remotos. Charon é um middleware HTTP baseado em GoLang usado para facilitar a colaboração entre clientes validadores Ethereum, transformando-os em uma rede validadora coesa e distribuída. Em janeiro de 2023, a Obel concluiu uma rodada de financiamento de 12,5 milhões co-liderada pela Pantera Capital e Archetype, com a participação da Coinbase Ventures, Nascent, BlockTower, etc.

6.2 Piquetagem de Pool

Lido Finance e Rocket Pool dominam atualmente o setor de pool staking no mercado de Liquid Staking Derivatives (LSD). À medida que o mercado continua a crescer, é provável que estes dois protocolos mantenham as suas posições de liderança. No entanto, é crucial reconhecer que o cenário DeFi está em constante evolução, com o surgimento de novos concorrentes para desafiar os operadores históricos.

Rocket Pool tem maior potencial de crescimento devido à sua atual participação de mercado. Por outro lado, os fortes fossos da Lido Finance podem ajudá-la a permanecer à frente da concorrência, mas é essencial estar preparado para a possibilidade de que sua participação de mercado diminua gradualmente à medida que novos concorrentes entrem no mercado.

6.3 LSDFi

Aura Finance é um protocolo LSDFi importante a ser observado no cenário em evolução do mercado de LSD. A liquidez é a força vital dos protocolos LSD. Sem liquidez, os LSDs de um protocolo podem falhar, pois a ligação entre LSD e ETH não pode ser mantida, o que tornaria sua manutenção pouco atraente. Antes do Shapella, a guerra de liquidez para o mercado de LSD começou na Curve Finance, com protocolos como Lido e Frax lutando por liquidez mais profunda para seus pools de LSD. Agora, um novo campo de batalha surgiu no Balancer. Quatro dos cinco principais pools do Balancer são pools relacionados ao LSD, indicando que o protocolo se tornou outro principal local de negociação para LSDs.

Para sustentar seus pools de liquidez no Balancer, semelhante ao exemplo da Curve, os protocolos precisarão ganhar poder de voto acumulando veBAL. Assim como o Convex está para o Curve, o Aura Finance é o otimizador de rendimento do Balancer. À medida que o mercado de LSD continua a desenvolver-se, a posição da Aura Finance tornar-se-á cada vez mais crítica.

7. Expressão de Ideias

7.1 Jogo Beta

Dada a sua importância para a indústria e o considerável potencial de crescimento do valor de mercado, o sector do LSD pode ser uma excelente escolha para investidores avessos ao risco que procuram retornos moderados. Uma abordagem é emular a estratégia dos Exchange Traded Funds (ETFs) e construir uma carteira composta por diferentes tokens relacionados ao LSD. Os ETF têm sido uma das abordagens de investimento mais populares para investidores de retalho nas finanças tradicionais, dados os seus benefícios de diversificação, baixo custo e retornos Beta estáveis. Uma vez que a escolha de tokens e o timing do mercado podem ser um desafio para a maioria dos investidores de retalho, este método é uma forma eficaz de capitalizar o crescimento do setor do LSD.

Duas maneiras comuns de construir um portfólio semelhante a um ETF são os métodos ponderados por capitalização de mercado e ponderados igualmente. O primeiro aloca os pesos de cada token proporcionalmente ao seu valor total de mercado, refletindo o consenso do mercado, mas potencialmente superexpondo grandes projetos. Este último atribui a mesma proporção do portfólio a cada token, aumentando os retornos potenciais, mas possivelmente levando à superexposição a protocolos mais arriscados. Com base na sua tolerância ao risco, os investidores podem decidir sobre o método de ponderação e os setores LSD que devem incluir nas suas carteiras.

7.2 Busca Alfa

Para investidores com elevada tolerância ao risco e que procuram alfa, o mercado do LSD também oferece inúmeras oportunidades. Com base no cenário atual, o pool staking já está maduro, enquanto a infraestrutura e o re-staking ainda estão em seus estágios iniciais. Conseqüentemente, LSDFi pode ser a área a ser priorizada.

À medida que os protocolos disputam participação de mercado, eles aumentam os rendimentos, levando potencialmente a oportunidades ponzinomicas que lembram aquelas durante o verão DeFi. Os retornos potenciais podem ser substanciais, mas esta abordagem exige uma observação diligente do sector e uma gestão prudente dos riscos. É crucial ter em mente que as estratégias de investimento de alto risco não são adequadas para todos, e deve-se sempre considerar a sua tolerância pessoal ao risco e os objetivos de investimento antes de mergulhar.

8. Perspectivas

O futuro do mercado de Derivativos de Liquid Staking parece promissor, pois espera-se que continue crescendo e evoluindo. Os principais setores a monitorizar incluem a infraestrutura subjacente, LSDFi e protocolos de re-stake, que ainda estão subdesenvolvidos em comparação com o pool tradicional de staking.

Embora o potencial de crescimento pareça significativo, numerosos factores contribuem para esta expansão. É essencial acompanhar de perto o mercado para avaliar o seu estado atual e potencial direção futura. Por enquanto, com base nas tendências atuais, podemos manter uma perspectiva otimista para o mercado global de LSD.

Referências

Bankless, EigenLayer: o prenúncio do restabelecimento (2023)

LD Capital, Estabilidade e Alto Crescimento do LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Declaração

Este relatório foi escrito por @BC082559, estagiário da @GryphsisAcademy, e orientado por @CryptoScott_ETH e @Zou_Block, mentores da Gryphsis Academy. Todo o conteúdo foi produzido de forma independente pelo(s) autor(es) e não reflete necessariamente as opiniões da Gryphsis Academy ou da organização que solicitou o relatório. Os leitores não influenciam as decisões editoriais ou o conteúdo. O(s) autor(es) pode(m) possuir criptomoedas mencionadas neste relatório. Este relatório destina-se apenas a fins informativos. Não se destina a servir como aconselhamento de investimento. Você deve conduzir sua própria pesquisa e consultar um consultor financeiro, fiscal ou jurídico independente antes de tomar qualquer decisão de investimento. O desempenho passado de qualquer ativo não é indicativo de resultados futuros.