La începutul anului 2025, pe fondul restrângerii lichidității pe piața secundară, o mulțime de criptomonede (Altcoins) conduse de „poveste + airdrop” au fost fără milă lovite, spargând bula.

Nenumărate altcoins au continuat să scadă, stabilind noi minime - în timp ce cota de piață a Bitcoin a crescut la un maxim de cinci ani de 62.1%, indicele Altcoin Season a atins chiar un minim record de 4 puncte în mai 23.

Cu toate acestea, tokenii „utilitari” precum Uniswap (UNI), Aave (AAVE), Pendle (PENDLE), Hyperliquid (HYPE) au atras fonduri în amonte, prețul și veniturile de pe lanț au crescut simultan.

Ele au o caracteristică comună: fluxuri de numerar reale și auditabile prin protocoale, și aduc valoarea înapoi la deținătorii de tokeni prin răscumpărare, distribuire a profitului sau staking.

Această lucrare încearcă să clarifice logica migrației fondurilor după prăbușirea bullei VC și folosește patru proiecte reprezentative ca exemplu pentru a explora modul în care „era P/E pe lanț” restructurează sistemul de evaluare cripto.

Contextul pieței: când narațiunea se retrage, fluxul de numerar devine o marfă rară.

VC-ul a pierdut avânt: în Q2 2025, finanțarea globală în criptomonede a scăzut brusc la 4,99 miliarde de dolari, înregistrând o scădere de 21% față de trimestrul anterior, atingând cel mai scăzut nivel din 2020 încoace, investitorii devenind mai prudenți față de „speculațiile conceptuale”.

Fondurile se întorc în DeFi-ul de top: Bitcoin continuă să se întărească și să dețină o poziție dominantă, dar sectorul DeFi este sever fragmentat; protocoalele cu un ciclu închis de „venit-distribuție” au un TVL și un volum de tranzacționare în continuă creștere. TVL-ul Pendle a depășit 5,59 miliarde de dolari în iulie, crescând de aproape trei ori în acest an.

Punctele de ancorare a evaluării se mută: în ciclurile tradiționale de scădere a apetitului pentru risc, investitorii sunt mai dispuși să plătească pentru fluxurile de numerar cuantificabile, decât pentru o simplă primă de narațiune.

Ce sunt „tokenurile de utilitate”?

Definiție: deținătorii de tokenuri pot împărtăși venitul protocolului (captarea taxelor) sau, prin răscumpărare/distrugere, stakare a dividendelor, crescând indirect „EPS pe lanț” (venitul verificabil corespunzător fiecărui token).

Model tipic

Fee Switch / distribuirea taxelor de tranzacționare: returnarea sau răscumpărarea proporțională a taxelor de protocol (de exemplu, GMX).

Marja de dobândă pentru împrumuturi și taxa de lichidare: includerea marjei și recompenselor de lichidare în tezaur, pentru a fi utilizate pentru răscumpărare (AAVE, Maker).

Tokenizarea rentabilității: descompunerea veniturilor viitoare pentru tranzacționare, cu o comisionare a protocolului (Pendle).

Combustibil pentru infrastructură: taxa pe motorul de tranzacționare de înaltă frecvență este răscumpărată și distrusă instantaneu (HYPE).

Prezentare rapidă a patru cazuri

Analiză: Cum influențează fluxul de numerar corecția evaluării?

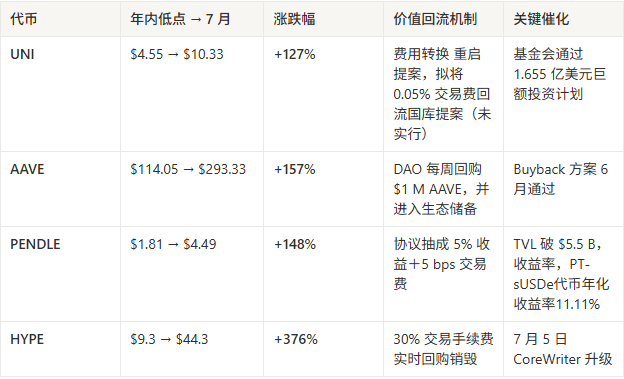

Uniswap (UNI)

Anterior, piața a considerat UNI ca fiind „un simplu token de guvernanță”. Ulterior, fundația Uniswap a votat pentru un plan de investiții uriaș de 165,5 milioane de dolari. Fundația Uniswap a propus alocarea a 165,5 milioane de dolari pentru următoarele aspecte.

· 9540 milioane de dolari pentru finanțare (program pentru dezvoltatori, contribuții de bază, validatori);

· 2510 milioane de dolari pentru operare (expansiune a echipei, dezvoltarea uneltelor de guvernanță);

· 4500 milioane de dolari pentru stimulente de lichiditate.

În prezent, tokenul $UNI nu are o valoare reală de captare a tokenului și nici un plan de răscumpărare a tokenurilor!

Aave (AAVE)

Aave DAO a aprobat răscumpărarea a aproximativ 1 milion de dolari AAVE din surplusul protocolului în fiecare săptămână, și blocarea acestora în stocul DAO:

Prima săptămână de implementare a dus la o creștere zilnică de 13%, iar volumul de tranzacționare s-a dublat.

Diferența de dobândă pentru împrumuturi + taxa de lichidare pentru un flux de numerar stabil, împreună cu V3 TVL în creștere cu 32% pe an, planul de răscumpărare are muniție pe termen lung.

Pendle (PENDLE)

Pendle a transformat narațiunea derivatelor „venituri viitoare” în piața de tranzacționare:

Extrage 5% din venituri + 5 bps taxe de tranzacționare, astfel încât protocolul să genereze venituri auditate zilnic.

Strategiile de înaltă rentabilitate (de exemplu, rentabilitatea stETH YT a depășit o dată 11%) sunt mai atractive într-un mediu cu rate scăzute ale dobânzii, cu fluxuri continue de capital.

Hyperliquid (HYPE)

Ca un DEX de înaltă frecvență, Hyperliquid a lansat în iulie CoreWriter precompilat, permițând contractelor HyperEVM să plaseze comenzi, să se stabilească și să apeleze CLOB, cu mecanism de răscumpărare și distrugere a taxelor pe lanț:

În săptămâna de actualizare, adresele active pe lanț și volumul de tranzacționare au atins un maxim istoric.

Revenirea valorii imediate + dimensiunea taxelor de tranzacționare de înaltă frecvență face ca HYPE să devină un β puternic al narațiunii „fluxului de numerar pe lanț”.

Trei ziduri de apărare care traversează piața bear

Flux de numerar cert : Venitul și cheltuielile pe lanț sunt auditate, deciziile DAO sunt deschise și transparente, reducând asimetria informațională.

Răscumpărare / închidere în cerc : Transformarea căii „venituri protocolare → valoare token” în contracte inteligente, generând un efect echivalent cu răscumpărarea acțiunilor sau dividendele.

Prietenos cu instituțiile: indicatorii de venit cuantificabili (P/S, P/E) reduc incertitudinea evaluării, facilitând market-making și designul produselor structurate.

Sumar

După retragerea narațiunii VC, piața re-evaluează „fluxul de numerar verificabil”.

Tokenurile de utilitate unesc venitul pe lanț, valoarea tokenului și drepturile de guvernanță, fiind un activ rar care transcende ciclurile.

Pe măsură ce protocoalele DeFi principale încep să introducă Fee Switch (schimbarea taxei), răscumpărarea sau distribuirea surplusului, marchează o schimbare a logicii evaluării pe piața cripto, trecând de la „piața narativului” la „piața fluxului de numerar”.

$uni $aave $pendle $hype #defi #altsesaon