Traiectoria de dezvoltare a industriei Web3 trece printr-o schimbare profundă de ritm.

În primele etape, narațiunile conduse de speculație au constituit melodia principală a ecosistemului cripto. Reducerea recompensei Bitcoin, Vara DeFi, nebunia NFT - aceste povești au adunat într-o perioadă scurtă o cantitate mare de fonduri și atenție, accelerând construcția infrastructurii. Cu toate acestea, viteza rapidă a adus și îngrijorări: dependența excesivă de finanțare, subestimarea implementării pe termen lung, au dus la dispariția multor proiecte. Paradoxul ritmului rapid este că: într-adevăr a generat inovație, dar a epuizat răbdarea utilizatorilor și a capitalului. Pe măsură ce industria a intrat în perioada de calm în 2022–2023, bula speculativă s-a estompat treptat, iar emoțiile de pe piață au devenit mai raționale. Aceasta nu este o retragere, ci o intrare în etapa de creștere cu adevărat internalizată.

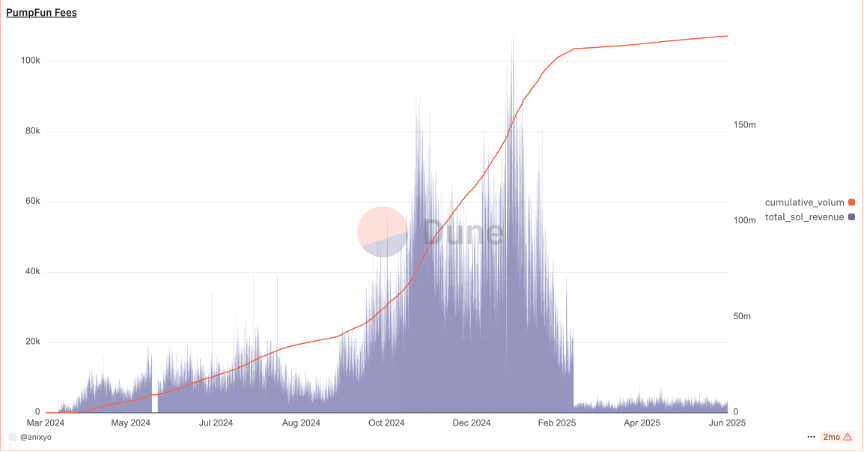

Din punct de vedere al datelor, Bitcoin și Ethereum, precum și alte monede de bază, și-au consolidat din nou poziția dominantă: în 2022, cota de piață a Bitcoin a scăzut la aproximativ 39%, dar media din 2023 a crescut la 45,6%, iar în 2024 a crescut la 51,9%, iar în 2025, până acum, se apropie de 59,3%. Aceasta înseamnă că, după trecerea prin tura anterioară de bear market, fondurile sunt mai înclinate să se îndrepte spre activele de vârf precum Bitcoin și Ethereum. În contrast, monedele meme și altcoin-urile de lungă durată au generat unele valuri locale, dar au avut o creștere slabă în ansamblu. De exemplu, moda Memecoin-urilor precum Pepe din al doilea trimestru din 2023 a dus la o explozie a valorii de piață a Pepecoin la aproximativ 1,5 miliarde de dolari, dar ulterior a scăzut rapid sub 700 de milioane de dolari; platforma de lansare de meme-uri de la sfârșitul anului 2024, pumpfun, a generat o profitabilitate extremă, iar venitul din comisioane a depășit pe cel al schimburilor Tier2, dar pe măsură ce piața a revenit la raționalitate, venitul din comisioane a scăzut la nivelul maxim de 5%.

Aceste meme-uri care lipsesc de susținere fundamentală tind să fie „efemere” și este dificil să păstreze valoarea pe termen lung. În schimb, activele criptografice precum Bitcoin și Ethereum, care dispun de efecte de rețea și ecosisteme de aplicații, au demonstrat o performanță mai stabilă în această rundă de recuperare, cu o creștere a valorii de piață și o pondere mai mare semnificativă față de majoritatea proiectelor de lungă durată. Scăderea apetitului pentru risc din partea investitorilor și revenirea la valori fac ca fondurile de piață să se concentreze din ce în ce mai mult pe activele de vârf, iar semnalul de piață este extrem de clar: proiectele speculative devin din ce în ce mai greu de menținut pe termen lung, iar fondurile se concentrează pe activele de top.

Logica de investiții VC s-a schimbat, de asemenea. În 2022, strângerea de fonduri a atins un vârf, dar în 2023 a scăzut brusc. În perioada 2024-2025, fondurile se vor recupera, dar cu un accent diferit: investitorii preferă platformele cu un background solid al echipei, MVP-uri funcționale și modele de flux de numerar, mai degrabă decât proiectele experimentale timpurii conduse de narațiune.

În fața concentrării și contracției oportunităților de investiții pe piața primară, capitalul industrial își îndreaptă atenția către piața secundară și oportunitățile de pe piața publică. Pe de o parte, VC-urile tradiționale devin din ce în ce mai prudente în investițiile în proiectele de criptomonede timpurii; pe de altă parte, fondurile mari de instituții încep să investească în active criptografice tranzacționate public. De exemplu, instituția de investiții în criptomonede Pantera a investit recent 300 de milioane de dolari în companii care adoptă modelul „trezorier de active digitale (Digital Asset Treasury, DAT)”, mizând pe faptul că aceste companii listate care includ activele criptografice în rapoartele financiare vor obține randamente superioare celor obținute prin deținerea directă a monedelor sau ETF-urilor. Aceste companii DAT emit acțiuni pe piața publică pentru a strânge fonduri, folosind capitalul obținut pentru a deține cantități mari de Bitcoin, Ethereum etc. și pentru a participa la câștigurile de staking, crescând astfel valoarea netă a activelor pe acțiune. Acest tip de model de inovare a atras rapid atenția Wall Street-ului - se raportează că mai multe companii de trezorerie de active criptografice au strâns fonduri de miliarde de dolari, iar prețul acțiunilor a crescut, atrăgând investitori legendari precum Stan Druckenmiller, Bill Miller și fondul ARK. Paradigma de evaluare a piețelor de capital tradiționale influențează și reconfigurează regulile nativ Web3. Aceste companii, deși denumite „concept criptografic”, operează conform standardelor tradiționale de afaceri: evaluând pe baza bilanțurilor și fluxurilor de numerar, punând accent pe valoarea netă pe acțiune, discountul câștigurilor și alte fundamente. De exemplu, MicroStrategy (acum redenumită „Strategy”) a achiziționat masiv Bitcoin din 2020, iar performanța acțiunilor sale a fost corelată cu prețul Bitcoin, fiind considerată un „ETF semi-Bitcoin”; iar BitMine Immersion, care a apărut în 2025, a mers și mai departe, îndrăznind să obțină finanțare prin acțiuni și obligațiuni convertibile pentru a obține o poziție în Ethereum și utilizând strategii de staking și DeFi pentru a crește randamentul activelor.

Aceasta înseamnă că ecosistemul Web3 construiește un tip de transfer al „piramidei nevoilor de tip Maslow”: de la aventuri cu risc mare, spre nevoile fundamentale de siguranță, plată și încredere.

Participanții globali se întorc la „rădăcini”: un semn al maturizării industriei.

Dacă „schimbarea de ritm” este o manifestare exterioară a industriei, atunci „întoarcerea la esență” este o logică interioară mai profundă. Ceea ce se numește „întoarcerea la esență” se referă la faptul că diferitele roluri revin la căi de dezvoltare constructive și durabile.

Evoluția mediului politic conturează noi limite ale industriei. Legea GENIUS din Statele Unite, MiCA din Uniunea Europeană și regimul de licențiere al monedelor stabile din Hong Kong, deși detaliile variază, au un consens clar: protejarea investitorilor, întărirea transparenței și deschiderea căilor pentru intrarea fondurilor conforme. Pentru proiecte, aceasta înseamnă că afacerile „la limita legalității” vor deveni din ce în ce mai dificile, conformitatea și transparența vor deveni praguri obligatorii.

Statele Unite: (Legea inovației și protecției monedelor stabile) (GENIUS Act) solicită ca emisiile de monede stabile să fie susținute 100% de active cu lichiditate ridicată (dolar, obligațiuni pe termen scurt etc.) și obligă emitenții să publice lunar compoziția rezervelor pentru a asigura că monedele stabile sunt „adevărate”.

Uniunea Europeană: (Regulamentul privind gestionarea activelor criptografice) (MiCA) stabilește că furnizorii de servicii de active criptografice (CASP) trebuie să obțină licențe și să îndeplinească cerințe de capital, asumând responsabilitate legală pentru pierderile de active ale clienților; emitenții de monede stabile trebuie să mențină un raport de 1:1 în rezerve și să divulge periodic, iar monedele stabile mari vor fi reglementate de Banca Centrală Europeană și de Autoritatea Bancară Europeană (EBA).

ETF-urile sunt o cale de a aduce fonduri tradiționale în domeniul criptografic, iar recent, popularitatea acțiunilor BitMine a demonstrat eficiența strategiei DAT: prin emiterea de acțiuni la prețuri premium pentru a obține active criptografice, folosind obligațiuni convertibile pentru a monetiza veniturile volatile și obținând dobânzi din staking și DeFi, în cele din urmă redirecționând veniturile către fiecare acțiune. Exemplul său de succes arată că aplicarea modelului tradițional de evaluare DCF în operațiunile activelor criptografice este fezabilă: piața începe să evalueze în funcție de capacitatea de apreciere a activelor pe acțiune ale acestor companii, nu doar pe baza premiselor conceptuale ale activelor criptografice.

În prezent, numărul de Bitcoin și Ethereum deținut de companii listate și instituții atinge un nou record. Până în al doilea trimestru din 2025, există peste 100 de companii listate la nivel global care dețin Bitcoin în bilanțul lor, având în total aproximativ 1 milion de BTC (aproximativ 4,7% din oferta totală de Bitcoin, evaluată la aproximativ 110 miliarde de dolari); în ceea ce privește Ethereum, conform statisticilor, 11 instituții dețin împreună aproape 2,98 milioane ETH (aproximativ 2,5% din oferta Ethereum, evaluată la aproximativ 13,8 miliarde de dolari). Aceste date sugerează că capitalul tradițional intră în piața activelor criptografice prin ETF-uri, alocarea financiară a companiilor listate etc. Progresul legislativ oferă o umbrelă de protecție pentru investitori și pavează calea pentru fondurile suverane, departamentele financiare ale companiilor listate și alte fonduri pe termen lung. Atunci când o cantitate mare de fonduri conforme intră, regulile de joc ale industriei criptografice se aliniează din ce în ce mai mult la piețele de capital tradiționale - transparența, conformitatea și valoarea intrinsecă vor deveni punctele de interes ale pieței, iar adoptarea pe scară largă devine astfel mai posibilă.

Esenta acestei tendințe este că Web3 intră în „era constructorilor”. Valoarea încrederii și ordinii înlocuiește acum căutarea profitului pe termen scurt ca fiind esențială. Reglementările și normele medievale ale breslelor au oferit odată o bază de încredere pentru afaceri; astăzi, monedele stabile și cadrele de conformitate devin „ingredientele esențiale” ale finanțelor digitale.

Singura cale de ieșire pentru proiecte: revenirea la produse și operare, pragul de succes crescând tot mai mult.

În contextul unei reglementări mai stricte și al schimbării preferințelor de capital, cea mai mare dificultate pentru proiecte este că vechile căi devin ineficiente: nu mai este ușor să se finanțeze prin „emiterea de monede + narațiune”. Noua cale de supraviețuire este să se alinieze cu giganții tradiționali din internet, revenind la produse și operare. Succesul nu mai este o chestiune de noroc, ci o competiție de competențe integrate.

În primul rând, alegerea domeniului și potrivirea cu cerințele utilizatorilor devin cheia succesului sau eșecului. Așa cum Meituan s-a concentrat pe servicii de viață locală, iar ByteDance a aprofundat socializarea conținutului, crescând prin execuție excelentă în domeniile lor, antreprenoriatul Web3 trebuie să identifice piețele de nișă și să ofere constant produse excelente. De exemplu, Ethereum a continuat să îmbunătățească capacitățile rețelei pe piața platformelor de contracte inteligente (trecând de la PoW la PoS, avansând fragmentarea etc.) de-a lungul anilor, atrăgând un număr mare de dezvoltatori și utilizatori, consolidând astfel o poziție ecosistemică de neclintit. În contrast, multe dintre așa-numitele proiecte „ucigașe ale Ethereum” au obținut evaluări mari temporar, dar, din cauza lipsei de progrese tehnologice continue și extinderea scenariilor utilizatorilor, interesul a scăzut rapid. De asemenea, în domeniul finanțelor descentralizate (DeFi), Uniswap a satisfăcut inițial cerința de bază a utilizatorilor pentru schimburi pe lanț și a menținut un avantaj competitiv prin îmbunătățiri continue ale algoritmilor (actualizând protocoalele V3/V4 etc.), având o cotă de piață mult mai mare decât imitatorii care au venit ulterior. Aceste cazuri arată că proiectele care nu au o potrivire pe termen lung cu piața de produse (PMF) vor fi în cele din urmă eliminate de piață.

În al doilea rând, experiența utilizatorului (UX) și îmbunătățirea infrastructurii devin esențiale. Produsele Web3 implică adesea gestionarea cheilor private, taxe de gaz și alte concepte complexe, care au fost obstacole pentru adoptarea pe scară largă de către utilizatorii obișnuiți. Totuși, recent, au apărut numeroase explorări pentru a îmbunătăți UX, cum ar fi portofelele de contracte inteligente, abstractizarea conturilor, accelerarea tranzacțiilor off-chain etc., menite să facă experiența de interacțiune cu blockchainul la fel de convenabilă ca aplicațiile Web2. Echipele care pun accent pe UX au fără îndoială șanse mai mari de a atrage utilizatorii de masă. De exemplu, hiperliquidul, care a fost extrem de popular în această rundă de creștere, are un UX orientat pe tranzacții, captând ferm echipele de market making și gestionare a activelor, obiceiurile utilizatorilor de tranzacționare individuale, creând astfel un grad de retenție a produsului. Prin urmare, echipele de proiecte trebuie să-și rafineze produsele, punând utilizatorii în centrul atenției, pentru a se evidenția într-o piață plină de competitori.

În cele din urmă, cel mai important aspect este că pragul de intrare pentru antreprenoriatul Web3 a crescut semnificativ. Fondurile, echipa, managementul și direcția strategică sunt toate esențiale. În trecut, poate că un mic grup de dezvoltare de două sau trei persoane putea lansa o criptomonedă și atrage sute de milioane de dolari doar pe baza unei idei, dar astăzi investitorii sunt mai raționali, iar utilizatorii sunt mai pretențioși. Echipele de antreprenoriat au nevoie de rezerve financiare suficiente pentru a traversa perioadele lungi de dezvoltare și atragere a clienților, deoarece infrastructura blockchain și cultivarea ecosistemelor sunt adesea mai lente și mai costisitoare decât în internetul tradițional. De asemenea, este necesar să atragă talente de vârf pentru a forma echipe puternice, care să includă atât dezvoltatori de tehnologie de bază blockchain, cât și talente diversificate care înțeleg designul de produse și operațiunile de piață. În același timp, o gestionare și o structură de guvernanță științifică sunt esențiale - multe proiecte descentralizate lipsesc de reguli clare în guvernanță, iar deciziile interne sunt ineficiente, pierzând astfel oportunități. Pe de altă parte, unele proiecte reușesc să funcționeze mai stabil și eficient prin guvernanță duală fondată pe fundații și comunități, atrăgând executivi cu experiență în operațiuni. În cele din urmă, este nevoie de un lider vizionar care să stabilească o direcție strategică clară și să ajusteze cursul în timp util în fața valurilor din industrie. Așa cum a spus un mentor de accelerator: „Proiectele de monede meme care caută profit rapid lipsesc de valoare durabilă; antreprenorii ar trebui să se concentreze pe viziuni pe termen lung și să rezolve probleme reale, în loc să urmărească tendințele efemere.” Numai cu o direcție corectă, prin iterații și optimizări continue bazate pe feedback-ul pieței, proiectele pot extinde constant baza de utilizatori și sursele de venit, intrând într-un ciclu virtuos.

În general, pe măsură ce industria Web3 ajunge la maturitate, antreprenoriatul s-a întors la esența comercială: nu mai există scurtături pentru a „depăși curba”, succesul necesită răbdare în rafinarea produselor, operarea continuă a comunității, respectarea cerințelor de conformitate și integrarea resurselor din diverse părți. În acest proces, echipele de antreprenoriat capabile să se alinieze cu giganții tradiționali - având atât pasiune pentru inovație, cât și un stil pragmatic și inteligență în afaceri - au cele mai mari șanse de a câștiga în competiția din ce în ce mai acerbă, ocupând o cotă de piață considerabilă. Acum, pragul de succes în antreprenoriat a crescut semnificativ față de acum câțiva ani: aceasta este atât o provocare, cât și un semn al maturizării industriei. Viitoarele companii Web3 care se vor evidenția vor avea atât capacitatea de operare solidă a giganților tradiționali din internet, cât și tensiunea de inovație adusă de tehnologia blockchain, scriind astfel propria legendă în noua hartă a economiei digitale.