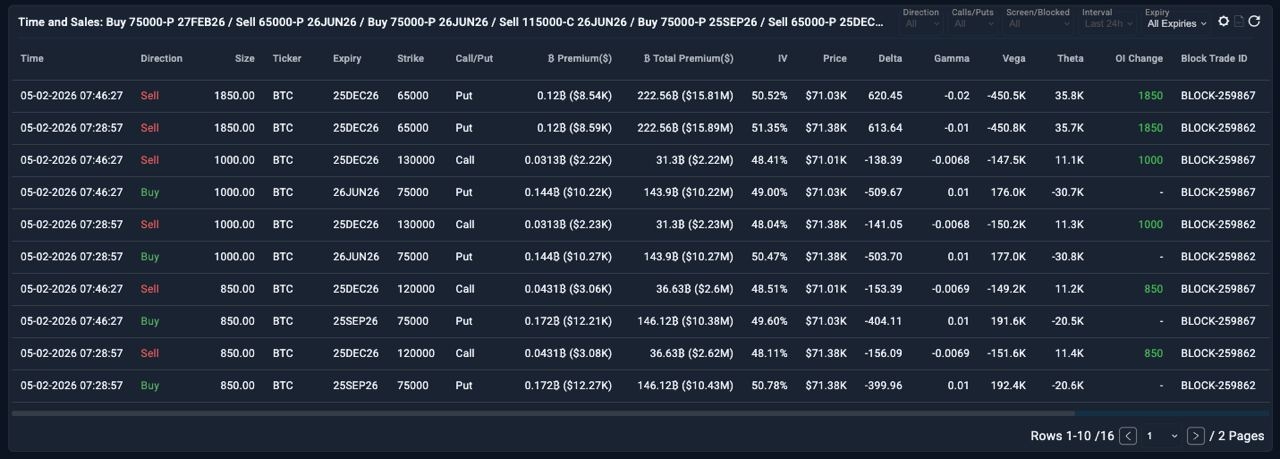

Au trecut 3 luni de când piața opțiunilor a înregistrat ultima dată reapariția unei strategii de 900 milioane de dolari (~12.6k BTC nominal), arătând o poziționare foarte deliberată și calculată din partea unui jucător mare.

Mai jos este detalierea pe expirare:

📊 Expirare 27 Feb

Structură:

Cumpără Put 75k | Nominal: 500 BTC | Prima netă plătită: 3.07 milioane de dolari

Raționament:

👉 Hedging pur pe pierdere. Această parte este deja profitabilă, deoarece BTC a scăzut cu ~5k de la intrare.

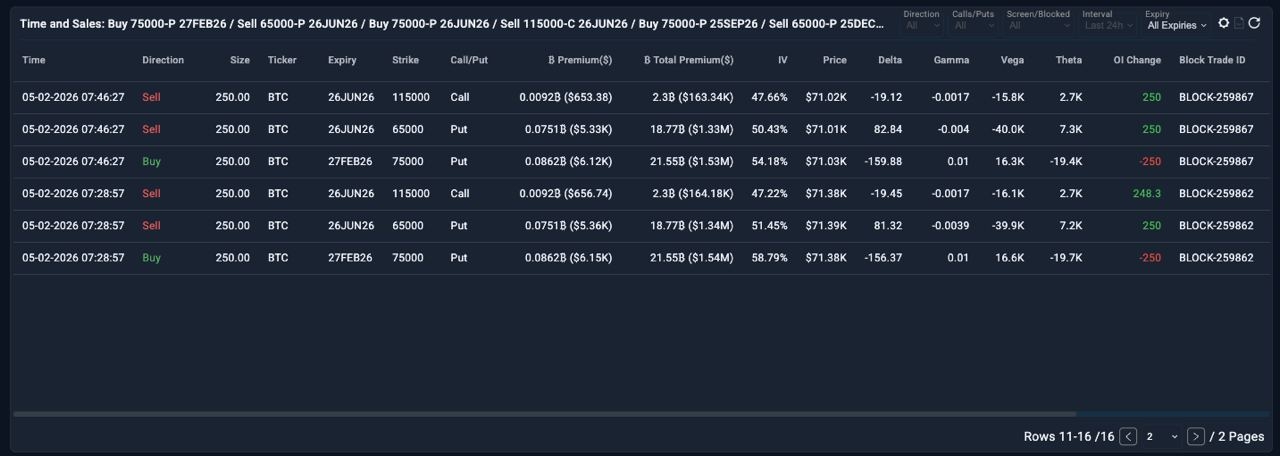

📊 Expirare 26 Iun

Structură:

Cumpără Put 75k | Nominal: 2,000 BTC | Prima netă plătită: 20.5 milioane de dolari

Vinde Put 65k | Notional: 500 BTC | Prima netă primită: $2.67M

Vinde Call 115k | Notional: 500 BTC | Prima netă primită: $0.33M

Observații cheie:

- Piciorul de bază este Cumpără Put 75k. Plătind $20.5M în primă arată o protecție puternică bearish până în Q2 2026. 👉 Dacă aceasta ar fi fost o tranzacție pur direcțională, BTC ar trebui să scadă sub ~55k doar pentru a recupera prima plătită.

- Piciorul scurt put și piciorul scurt call colectează ~3.0M în primă, reducând ușor costul de purtare și cultivând theta (~$20k), dar acest lucru este marginal în raport cu dimensiunea hedgingului.

📊 Expirare 25 Sep

Structura:

Cumpără Put 75k | Notional: 1,700 BTC | Prima netă plătită: $20.8M

Observații cheie:

- Similar cu expirarea din iunie, traderul este dispus să plătească $20.8M pentru a deține protecție pe partea de jos de 75k până în Q3 2026.

👉 Dacă este tratat ca o miză direcțională, BTC ar trebui din nou să scadă sub ~55k pentru a recupera prima.

- Aceasta întărește viziunea că BigPlayer este structural bearish asupra condițiilor de piață pe termen mediu.

📊 Expirare 25 Dec

Structura:

Vinde Put 65k | Notional: 3,700 BTC | Prima netă primită: $31.7M

Vinde Call 120k | Notional: 1,700 BTC | Prima netă primită: $5.2M

Vinde Call 130k | Notional: 2,000 BTC | Prima netă primită: $4.45M

Plata:

Profitabil dacă BTC tranzacționează peste 65k și sub 120k–130k până la expirare, Profit maxim: $41.35M

🤔 INSIGHTS — Logica din spatele acestei structuri

În jurul expirărilor din 27 Feb, 26 Iun și 25 Sep, numitorul comun este Cumpără Put 75k. Dimensiunea totală a hedgingului pe partea de jos: ~4,200 BTC notional și Prima totală plătită: $44.4M

Aceasta relevă mai multe puncte importante:

1️⃣ Ce gândește cu adevărat BigPlayer?

Traderul este clar îngrijorat de o scădere profundă a BTC. Pentru piciorul din iunie și septembrie, BTC trebuie să scadă ~20k puncte până la ~55k doar pentru a recupera costul primei.

Aceasta face ambiguu dacă aceasta este: hedging pentru un portofoliu foarte mare de spot/crypto, sau o miză bearish direcțională deschisă. În practică, ar putea fi ambele.

2️⃣ De ce cumpără aceleași puts de 75k pe mai multe maturități?

Traderul nu este sigur când ar putea apărea o scădere majoră. Prin răspândirea puturilor de 75k pe feb, iun și sep, ei cumpără efectiv opțiunea de temporizare, nu doar direcția 👉 Aceasta este o poziționare clasică de risc pe coadă pe întreaga curbă.

📊 Analiza scenariilor

🧠 Scenariul 1 — BTC se vinde devreme (înainte de 26 Iun)

Puturile lungi încep să plătească convex:

~+$4.2M per $1k scădere BTC (dacă vânzarea are loc înainte de 27 Feb)

~+$3.7M per $1k scădere BTC (dacă vânzarea are loc între 27 Feb și 26 Iun)

👉 Cu cât BTC scade mai devreme, cu atât mai eficient devine hedgingul.

👉 Cu cât BTC rămâne plat/sus, cu atât mai profundă va fi scăderea necesară mai târziu pentru a recupera costurile acumulate ale primei.

Această structură arată implicit că traderul vrea ca vânzarea să se întâmple mai devreme decât mai târziu.

🧠 Scenariul 2 — BTC nu se vinde (sau doar ușor / prea târziu)

Pierderea în cel mai rău caz pe cele trei picioare lungi de put = $44.4M în primă. Aceasta este o pierdere de opțiune foarte mare, chiar și pentru un BigPlayer.

Așadar, întrebarea reală devine:

👉 Cum își limitează sau reciclează BigPlayer această pierdere?

3️⃣ Expirare 25 Dec — Motorul de atenuare a pierderilor

Dacă Scenariul 2 se desfășoară, traderul desfășoară inteligent o structură de volatilitate scurtă la capătul curbei: Structura scurtă de strangle/strangle din 25 Dec colectează ~$44.5M în primă, care compensează aproape perfect cele $44.4M plătite pentru hedgingurile pe partea de jos.

De ce este asta inteligent:

(1) Reciclarea primei

Dacă BTC se menține între 65k–120k/130k, prima din expirarea din decembrie aproape că compensează complet pierderile din hedgingul eșuat pe partea de jos.

(2) Închidere opțională timpurie

Dacă puturile de 75k generează profituri mari devreme (BTC scade puternic), nu există niciun motiv să păstreze deschis putul scurt de 65k.

Traderul poate gestiona activ și închide picioarele scurte pentru a evita să returneze profituri.

(3) De ce vinde în mod specific putul de 65k?

Dacă BTC scade devreme către 65k, traderul câștigă deja: ~+$3.7M per $1k scădere BTC înainte de iunie. O mișcare de la ~75k → 65k = ~$37M PnL

Aceasta se aliniază bine cu prima de $31.7M colectată din vânzarea putului de 65k.

👉 Aceasta sugerează că 65k este un nivel structural cheie în cadrul lor (zonă de suport / acumulare).

👉 Dacă BTC sparge acel nivel decisiv, traderul poate gestiona în continuare dinamic poziționarea spot + opțiunile.

Sumar:

👉 BigPlayer este clar poziționat pentru un scenariu de scădere. Nivelul de 65k este probabil să fie considerat un suport structural potențial în viitor — dar această narațiune devine relevantă doar în Q4 2026, care este încă departe.

👉 Este greu să traduci direct acest lucru într-un plan simplu de tranzacționare a futures. Dar din perspectiva opțiunilor, aceasta este cu siguranță o structură demnă de urmărit îndeaproape:

poziționarea este extrem de inteligentă, toate scenariile majore sunt luate în considerare, iar în acest setup, BigPlayer a proiectat jocul într-un mod care limitează riscul pe partea de jos și evită un profil de pierdere unilateral.