Sober期权工作室 × Derive.XYZ producție comună

Scris de analistul Sober期权工作室 Jenna @Jenna_w5

I. Un accident absurd a cum a declanșat o panică de 60.000 de dolari?

1.1 De la „cutia misterioasă” la „bitcoin fantomă”: un accident de risc operațional de nivel de manual

În seara de 6 februarie, la Bithumb, principalul schimb de criptomonede din Coreea de Sud, s-a petrecut o „eroare de bază” demnă de a fi inclusă în manualele de risc ale industriei.

În seara respectivă, la ora 19:00, Bithumb a lansat conform planului o campanie de marketing numită „cutia misterioasă”. Designul campaniei nu este complicat: utilizatorii folosesc puncte pentru a participa la o loterie, fiecare teoretic având o sumă câștigată între 2000–50000 won coreeni (aproximativ 9.5–237 renminbi), reprezentând o stimulare tipică de mică amploare.

Veritabila catastrofă a avut loc în etapa de setare a parametrilor din backend - unitatea de recompensă a fost introdusă greșit de la „won coreean” la „Bitcoin”.

În total, 695 de persoane au participat la activitate folosind puncte, dintre care 249 au reușit să deschidă cufărul; utilizatorul care ar fi trebuit să primească o recompensă de 620.000 won coreeni a primit de fapt 620.000 de Bitcoin, cu o medie de 2490 BTC pe persoană.

Calculat la prețul de aproximativ 98 milioane won coreeni / 67 mii dolari pentru BTC înainte de incident, această eroare de airdrop are o amploare nominală de 41.5 miliarde dolari, aproximativ 287.9 miliarde RMB; în medie, pe cap de utilizator, aceasta se ridică la 160 milioane dolari / 1.156 miliarde RMB.

Absurdul nu se oprește aici.

Conform celui mai recent raport trimestrial publicat de Bithumb, până la sfârșitul celui de-al treilea trimestru de anul trecut, cantitatea totală de Bitcoin păstrată de schimb era de doar 42.600 de monede. Cu alte cuvinte, numărul BTC-urilor „airdrop”-ate în această ocazie este de peste 14 ori mai mare decât cantitatea pe care o dețineau efectiv.

Aceasta a provocat direct întrebări pe piață despre „Bitcoin-uri fantomă”: cum au fost „distribuite” aceste BTC, care nu există în bilanț?

1.2 Fereastra de 20 de minute de vid: cum a fost amplificat riscul într-un timp scurt?

Bithumb a dezvăluit în raportul de analiză ulterioară o cronologie crucială: activitatea a început la 19:00; aproximativ 20 de minute mai târziu, s-a observat o anomalie în backend - „s-a trimis Bitcoin”; cu 15 minute mai târziu, au fost impuse restricții de tranzacționare / retragere pentru conturile relevante; la 19:40, s-a finalizat procesarea de urgență. Această fereastră de 35–40 de minute este intervalul de risc central al întregului incident.

Din fericire, majoritatea activelor anormale au fost interceptate înainte de a intra pe piață. Până la ultima raportare: dintre cele 620.000 BTC greșit trimise, au fost recuperate 618.212. Activele care au intrat efectiv pe piață și au fost vândute au o valoare echivalentă de 1.788 BTC, dintre care 93% au fost recupărate. Încă există 125 BTC echivalent, care nu au fost recuperate, evaluat la aproximativ 8.625.000 dolari, conform prețului curent de 69.000 de dolari.

Din punct de vedere al sumei absolute, această „dimensiune a ieșirii” nu este suficientă pentru a zgudui logica de prețare pe termen lung a BTC.

Dar ceea ce piața a suportat cu adevărat impactul nu au fost cele 1788 BTC.

1.3 De ce un accident de „unitate greșită” poate provoca o panică temporară?

Din păcate, acest incident a avut loc într-un interval de timp care era deja fragil din punct de vedere al lichidității.

În săptămâna incidentului, Bitcoin se afla într-un proces continuu de corecție, iar această scădere nu a avut loc izolat: indicele Nasdaq a scăzut cu 1,59% într-o singură zi, aurul a scăzut cu 6,15% într-o zi. Argintul a scăzut cu 25,06% într-o singură zi.

Goldman Sachs a subliniat ulterior în cercetarea sa:

Această rundă de scădere a fost condusă în principal de lichidarea pozițiilor lungi din piața derivatelor, nu de o deteriorare a fundamentelor.

Cu alte cuvinte, piața era deja într-o stare de levier ridicat + poziții mari + tampon scăzut înainte de scădere.

În acest context, incidentul Bithumb a avut trei efecte amplificatoare:

Șocuri de incertitudine și nu șocuri de ofertă: piața nu știa inițial „câte BTC au fost vândute efectiv”, ci doar că „schimbul a airdropat Bitcoin mult mai mult decât deține”. În condiții extreme de opacitate, traderii aleg cea mai proastă ipoteză pentru a stabili prețul.

Declanșarea vânzărilor pasive și nu judecăți active: în fața unei scăderi rapide a prețului, longii cu levier mare din contractele futures și perpetue nu pot decât să închidă poziții pasiv. Acest tip de vânzare nu se bazează pe judecăți informaționale, ci se execută mecanic pentru controlul riscurilor.

Lichiditate scăzută, adâncime insuficientă a ordinelor: în mediu de corecție sincronizată a activelor globale, cumpărarea marginală a BTC este evident insuficientă. O cantitate mică de ordine de vânzare la prețul pieței este suficientă pentru a trece prin nivelurile cheie de suport, amplificând volatilitatea.

În cele din urmă, BTC a fost stabilit vineri seara la un minim temporar de aproximativ 60.000 de dolari. Iar mulți traderi, abia după analiza ulterioară, și-au dat seama că această panică a provenit dintr-o „unitate greșită de recompensă”.

1.4 Două probleme cheie: aceasta nu este o „lebădă neagră”, ci o expunere a vulnerabilităților structurale.

Problema unu: Cum a fost posibil să se „airdropeze” BTC mult mai mult decât cantitatea reală deținută?

Răspunsul nu este misterios și nu este nou - acesta este un risc tipic al sistemului de registre interne al bursei centralizate. BTC-ul pe care utilizatorii îl văd în conturile lor de schimb este, în esență, un număr de contabilitate și nu o reflecție în timp real a activelor de pe lanț. Până când sistemul intern nu interacționează cu transferurile reale pe lanț, „creditul” greșit poate fi creat temporar. Acesta este motivul pentru care autoritățile de reglementare din Coreea de Sud au caracterizat acest incident ca un „caz grav de vulnerabilitate și expunere la risc a activelor virtuale” și au inițiat rapid o inspectare pe teren.

Problema doi: De ce BTC era deja în scădere înainte de acest incident?

Răspunsul mai important se află la nivel macro. În perioada recentă, activele globale nu au crescut „în mod uniform”, ci au intrat într-o fază de lipsă de lichiditate după o divizare la un nivel ridicat.

Acțiunile companiilor tehnologice, metalele prețioase și activele cripto au consumat deja o cantitate semnificativă de buget de risc în timpul creșterii anterioare. Când apar noi incertitudini, piața nu are suficiente fonduri marginale pentru a susține volatilitatea activelor riscante. Astfel, un „accident” aparent întâmplător a evoluat în final într-o de-leveraging sistematic.

1.5 De la „apărarea pieței bear” la „apărarea la nivel înalt”: strategiile trebuie să evolueze.

În etapele anterioare ale pieței bear, reducerea expunerii, diminuarea levierului, vânzarea simplă sau păstrarea criptomonedelor au fost toate strategii eficiente de supraviețuire.

Dar în 2026, în acest mediu de „oscilații ridicate + lichiditate fragilă”, pariurile într-o singură direcție, riscul crește rapid.

Dacă investitorii doresc să-și mențină abilitatea de apărare în fața unor evenimente similare în viitor, au nevoie de hedge-uri structurale, nu de acțiuni emoționale.

Aceasta este și motivul pentru care, în această etapă, structura opțiunilor „cu limită superioară și inferioară”, reprezentată de Bear Put Spread, devine din nou o alegere defensivă pentru capitalul instituțional. Acest lucru va fi detaliat în partea de date și strategii de opțiuni.

Două, analiză profundă a datelor pieței opțiunilor BTC și ETH

Combinând datele grafice furnizate de Amberdata și Derive.XYZ, structura volatilității din această săptămână prezintă o caracteristică foarte clară: aceasta este o situație tipică de „panică pe termen scurt, preț rapid, dar așteptările pe termen lung nu au scăpat de sub control”. De la Skew, structura termenului până la VRP, piața opțiunilor nu a considerat incidentul Bithumb ca un risc sistemic, ci l-a clasificat ca un eveniment de coadă sub un șoc de lichiditate.

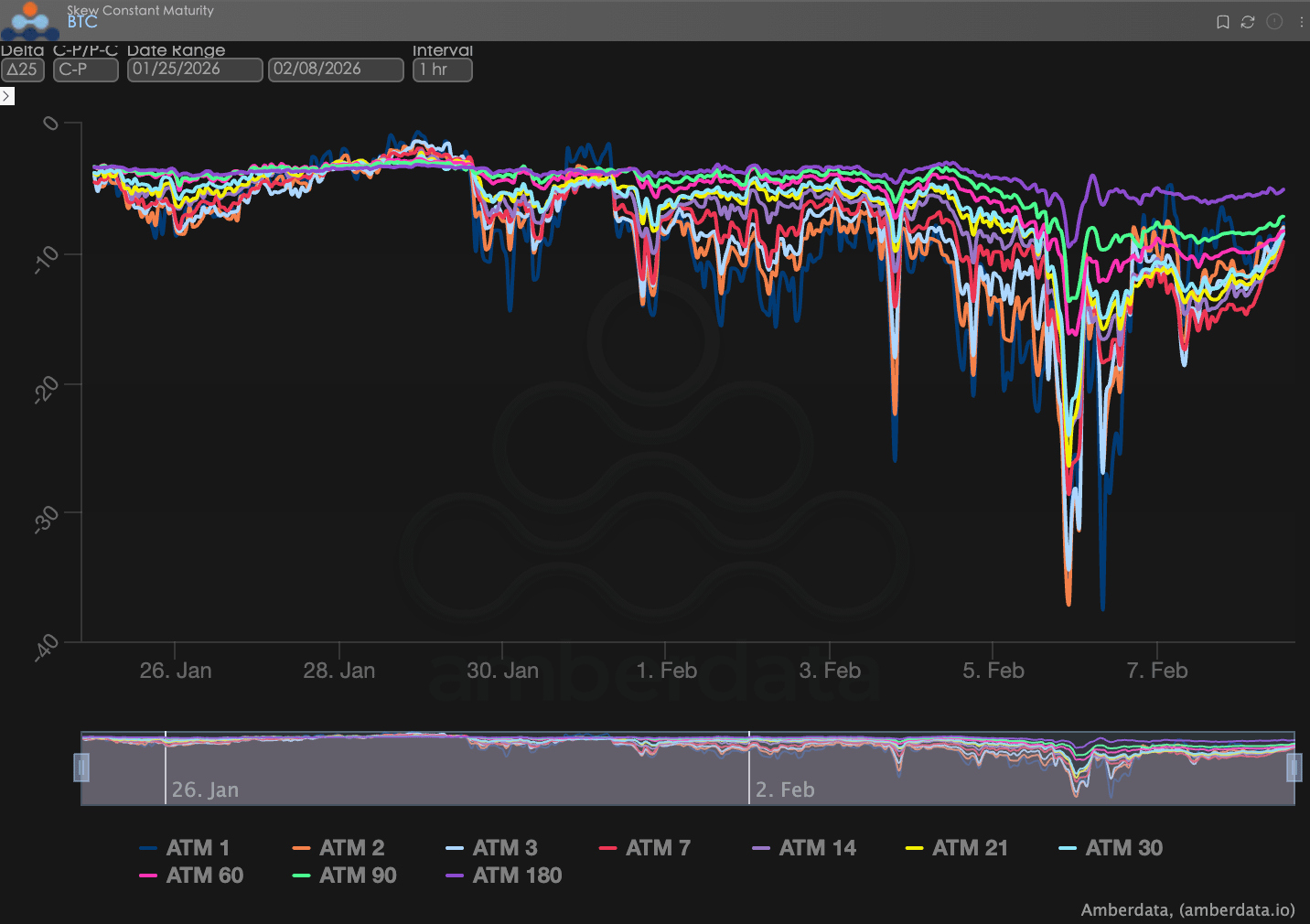

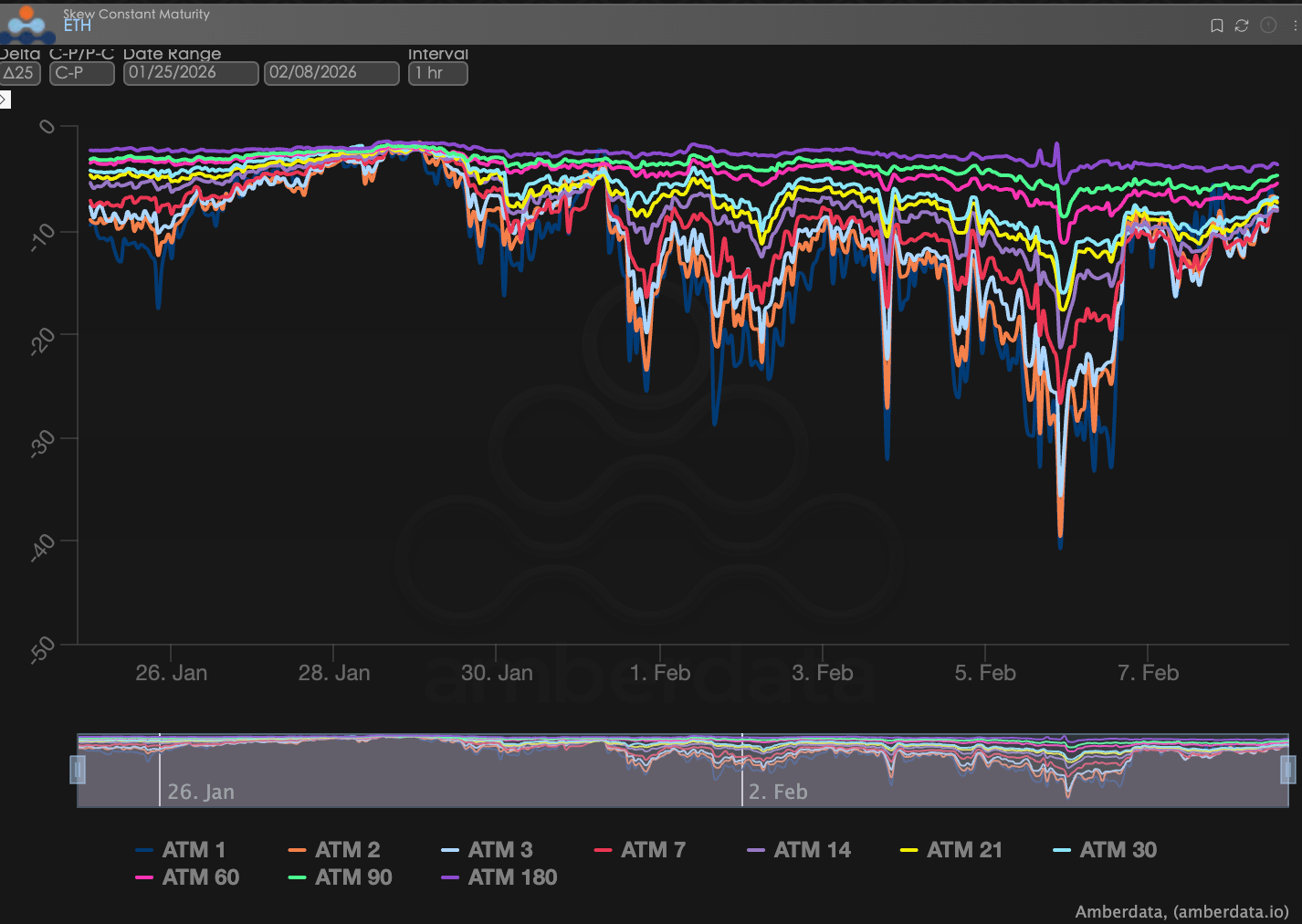

Skew (deformare): reacția panicii este intensă, dar limitată la termenul scurt

Prin observarea Delta 25 Skew (volatilitatea implicată a opțiunilor call IV - IV-ul opțiunilor put), amplitudinea valorilor negative ale acestui indicator reflectă cererea de hedging pentru riscurile de coadă pe termen scurt.

Observația Skew: în perioada rapidă de scădere a prețurilor, Skew-ul pe termen scurt a suferit o deteriorare evidentă. În timpul prăbușirii, Skew-ul contractelor recente BTC a scăzut până la -20, în timp ce Skew-ul ETH a reacționat relativ mai violent, scăzând până la aproximativ -30; acest nivel este semnificativ mai mare decât intervalul de volatilitate anterioară, reflectând o concentrare rapidă a pieței în achiziționarea opțiunilor Put pentru a hedge riscurile de scădere.

Interpretare profundă: merită menționat că schimbările în Skew sunt concentrate în termenele scurte: Skew-ul contractelor ATM de 1D–7D fluctuează cel mai mult; ajustările Skew-ului pentru termenele de peste 30 de zile sunt semnificativ limitate; Skew-ul ATM de 180 de zile rămâne, de asemenea, în jurul axei 0, fără a arăta o slăbire sincronizată. Această structură indică faptul că piața opțiunilor nu a perceput această scădere ca un risc sistemic pe termen lung, ci a calificado-o ca o cerere crescută de hedging panicat sub un șoc pe termen scurt.

BTCÐ

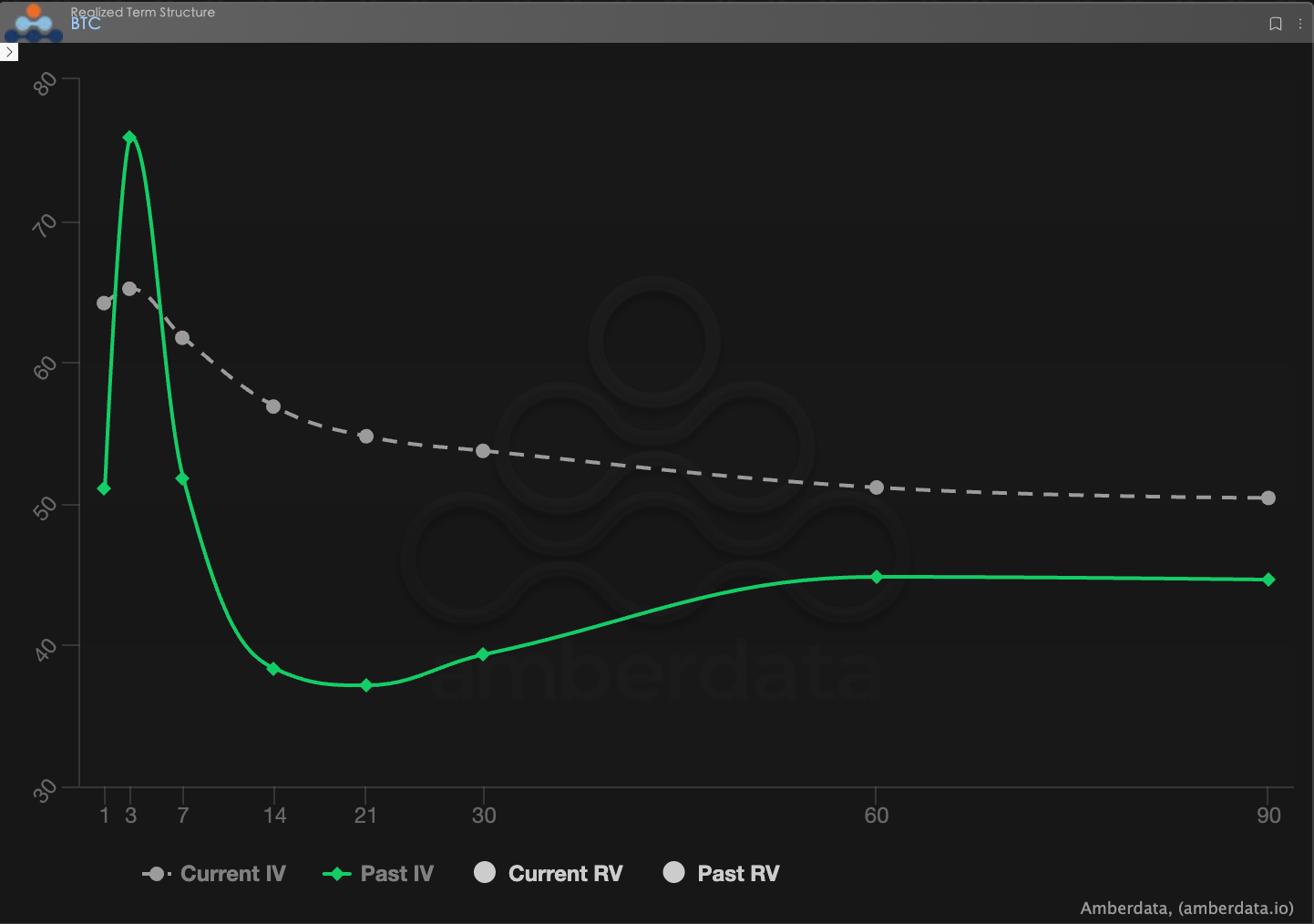

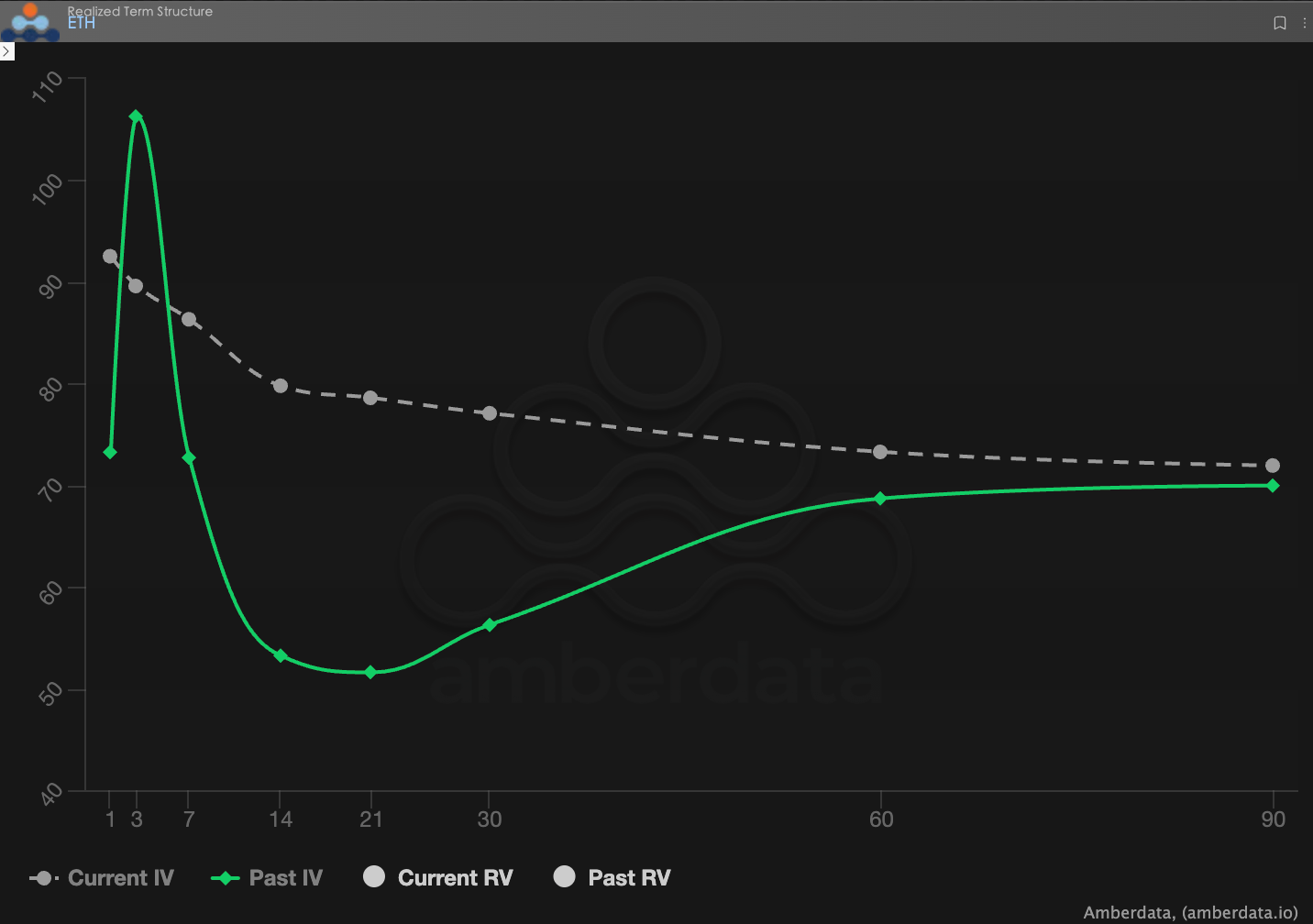

Structura termenului (Term Structure): o formă continuu inversată

Term Structure (structura termenelor) arată distribuția volatilității implicite (IV) pentru diferite date de expirare.

Anomalii de formă: IV-ul curent pentru BTC și ETH arată o formă inversată evidentă, adică volatilitățile implicite pe termen scurt sunt semnificativ mai mari decât cele pe termen mediu și lung, fără a reveni la o structură tipică de contango (aproape jos, departe sus). Comparativ cu săptămâna trecută, IV-ul pe termen scurt a crescut din nou. După o scădere rapidă a prețului, IV-urile pe termen scurt pentru BTC și ETH au crescut în general cu peste 10 vol pe termen scurt comparativ cu înainte de eveniment, IV-ul pe termen scurt pentru ETH a atins un maxim de 110, iar curba IV curentă prezintă în general o formă inversată de „aproape sus, departe jos”, similară cu săptămâna trecută.

Interpretare profundă: această structură înseamnă că costul principal pe care piața îl plătește în prezent este concentrat pe incertitudinile pe termen scurt, investitorii fiind mai preocupați de posibilele șocuri secundare în următoarele zile sau săptămâni, mai degrabă decât de creșterea continuă a volatilității pe termen mediu și lung.

BTCÐ

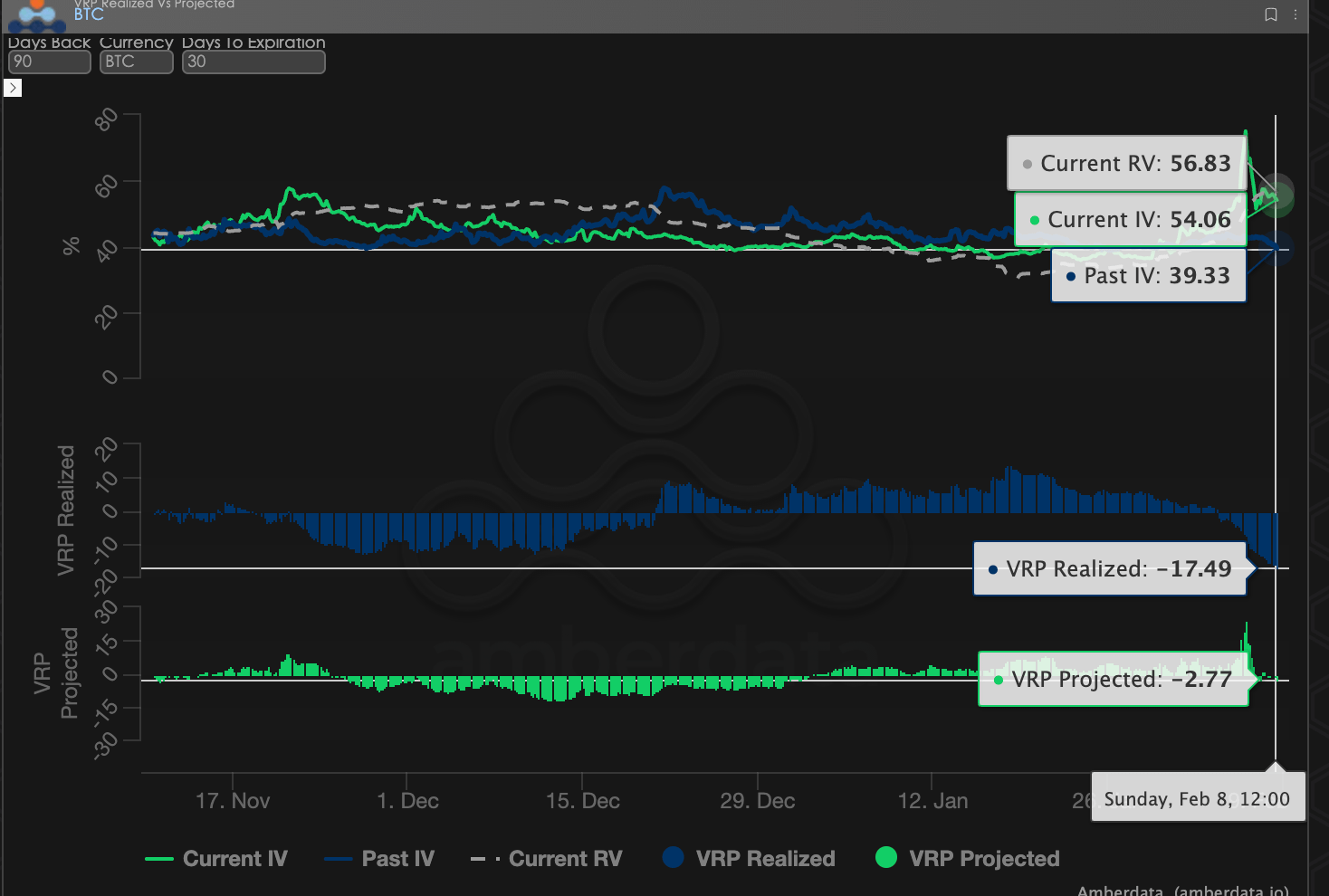

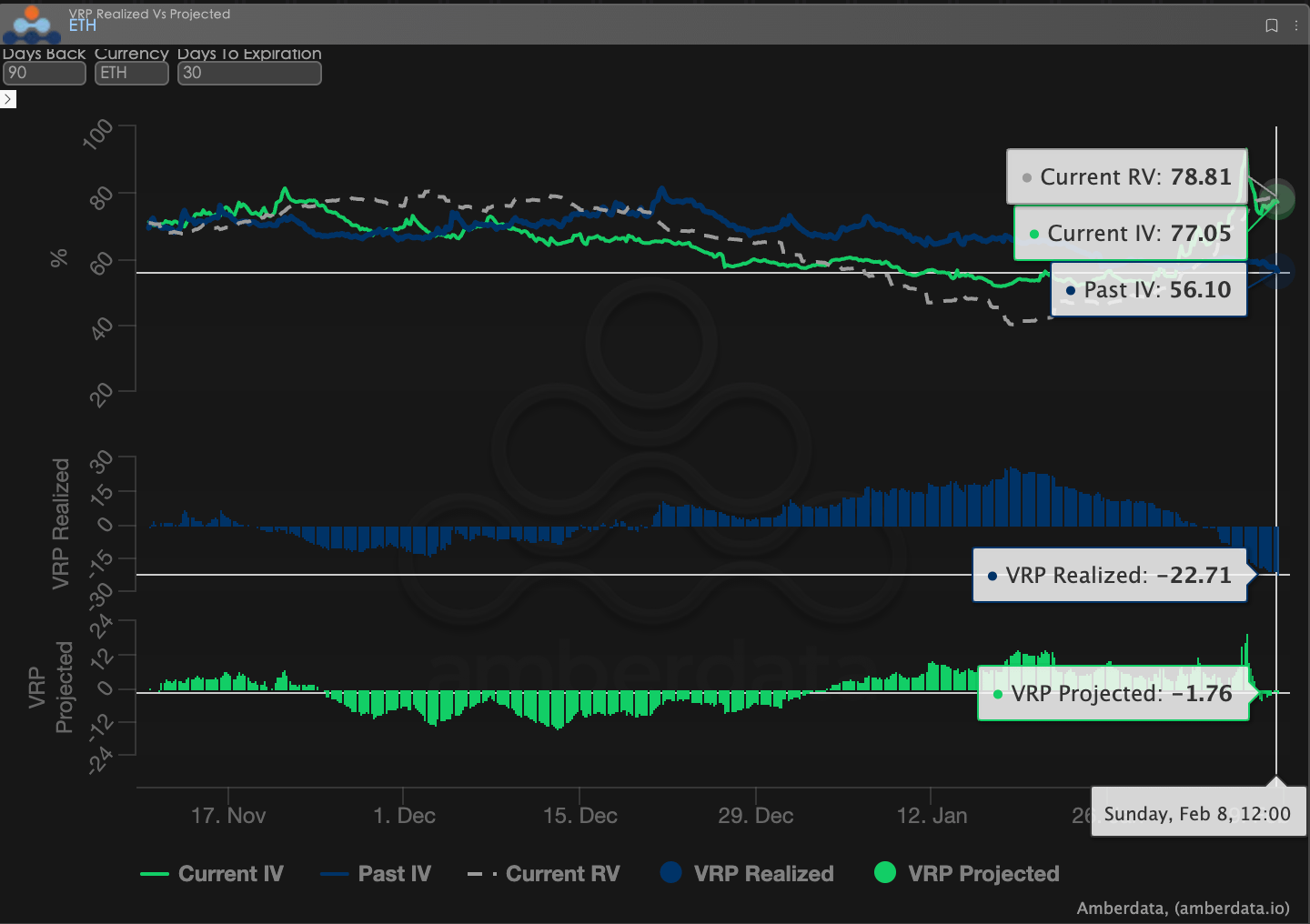

Volatilitatea riscurilor de primă (VRP): s-a transformat dintr-o stare de convergență într-una semnificativ negativă.

VRP (primele de risc ale volatilității = volatilități implicite IV - volatilități realizate RV) este un indicator important care măsoară dacă prețul opțiunilor este rezonabil. Piața actuală se află într-o perioadă de corecție.

Dinamică: Înainte de incident, VRP-ul BTC și ETH s-a restrâns treptat la niveluri de un singur digit; spațiul de profit al vânzătorilor a fost constant comprimat, iar compensația pentru risc a scăzut semnificativ. În această rundă de prăbușire, volatilitățile realizate (RV) au crescut rapid; VRP realizat a scăzut rapid la aproximativ -20; ceea ce indică faptul că pozițiile de vânzare a volatilității au suferit retrageri semnificative într-un timp scurt.

Interpretare profundă: acest fenomen arată că, atunci când piața se află într-o stare de volatilitate scăzută, cu VRP scăzut, orice eveniment neașteptat va amplifica rapid vulnerabilitățile strategiilor de vânzare. În raportul săptămânal anterior, am atras atenția asupra riscurilor vânzătorului.

BTCÐ

Datele opțiunilor: „al treilea ochi” al traderilor și puterea de preț multidimensională

În complexul mediu macro din 2026, mișcările simple ale prețului (Spot Price) sunt adesea întârziate, în timp ce datele opțiunilor reprezintă „al treilea ochi” al traderilor, capabile să pătrundă dincolo de aparențe pentru a vedea limitele reale de apărare ale capitalului.

Pentru diferite stiluri de tranzacționare, dimensiunile datelor observate ar trebui să fie semnificativ diferite:

Tranzacționarii pe termen scurt / zilnici (Gamma Scalpers): trebuie să monitorizeze cu atenție distribuția Gamma Exposure (GEX) pentru 1-3 dte. De exemplu, în timpul volatilității provocate de schimbarea conducerii Fed-ului pe 30 ianuarie, prețurile de exercitare concentrate ale GEX-ului au constituit un suport fizic și o presiune foarte puternică, ajutând capitalul pe termen scurt să se retragă cu precizie înainte de epuizarea lichidității.

Tranzacționarii de tendințe / pe intervale (Swing Traders): ar trebui să se concentreze pe Skew-ul cu delta de 25 și VRP proiectat. De exemplu, atunci când Skew-ul rămâne constant la valori negative foarte scăzute, iar VRP se menține la un nivel ridicat, aceasta semnalează adesea o panică excesivă a pieței, fiind un semnal tipic de „cumpărare inversă”.

Instituții / investitori pe termen lung (Hedgers): trebuie să observe schimbările Vega pe termen lung prin Term Structure. Comparând deviația între IV-ul curent și media pe 90 de zile, se poate determina dacă actuala „asigurare” este prea scumpă, ceea ce ajută la decizia de a cumpăra direct Put-uri sau de a construi strategii de combinații mai complexe.

Datele opțiunilor oferă o dimensiune duală a „probabilității” și „costului”. Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, Sober Options Studio oferă acum servicii de „raportare personalizată a datelor opțiunilor”, oferind o imagine detaliată a pozițiilor și preferințelor de risc specifice, vă rugăm să ne contactați pentru informații suplimentare.

Trei, recomandări pentru strategii opțiuni: Prioritizarea apărării în medii de volatilitate ridicată - Bear Put Spread

Piața a intrat deja în această săptămână într-un interval de prețare cu volatilitate ridicată și condus de evenimente.

Evenimentul de airdrop greșit de la Bithumb, combinat cu prețul BTC care se afla deja într-un canal descendent, a dus la o creștere rapidă a volatilității realizate (Realized Volatility, RV); în același timp, piața opțiunilor a fost forțată să reevalueze riscurile de coadă, ceea ce a dus la o creștere simultană a volatilității implicite (IV) pe întreaga structură de termene.

În acest mediu, strategiile vânzătorilor defensive obișnuite (cum ar fi Short Put sau Short Strangle) se confruntă cu două tipuri de riscuri:

Rata de toleranță pentru greșeli în judecarea direcției volatilității a scăzut semnificativ: IV-ul este deja la un nivel ridicat și rămâne într-o structură inversată, orice nouă șocuri de eveniment ar putea amplifica și mai mult volatilitatea.

Deși Skew-ul a fost corectat, panică pe termen lung nu a dispărut complet: în special pe ETH, primă de risc pentru opțiunile Put pe termen mediu și lung rămâne, expunerea la riscurile de vânzare descoperită este prea mare.

Prin urmare, obiectivul principal al strategiilor opțiunilor în această etapă nu ar trebui să fie maximizarea veniturilor din prime, ci să revină la problemele fundamentale de gestionare a riscurilor: cum să hedgezi riscurile de scădere suplimentare cu costuri controlabile, înainte ca incertitudinea să nu fie clarificată.

Pe baza contextului de mai sus, suntem mai înclinați să recomandăm Bear Put Spread (spread de bear market), mai degrabă decât cumpărarea separată a opțiunilor Put (Long Put).

Pe baza caracteristicilor datelor opțiunilor BTC și ETH din această săptămână, gândirea de construcție a Bear Put Spread poate fi rezumată în trei puncte:

În primul rând, timpul de expirare (DTE) este predominant pe termen scurt și mediu. Într-o structură de termene care este încă inversată, IV-ul pe termen scurt reacționează cel mai sensibil la riscurile de eveniment. Alegerea contractelor cu DTE de 14–30 de zile ajută la hedgingul direct al incertitudinilor cele mai concentrate în această etapă, mai degrabă decât să plătească excesiv pentru scenarii mai îndepărtate care nu s-au întâmplat încă.

În al doilea rând, Delta opțiunilor Long Put tinde spre un nivel mediu. Se recomandă prioritizarea Put-urilor cu Delta între -0.30 și -0.40, care pot oferi o eficiență de protecție suficientă în cazul în care prețul continuă să scadă, evitând dependența excesivă de creșterea ulterioară a volatilității implicite.

În al treilea rând, Short Put este folosit pentru „stop loss, nu pentru speculație”. Prețul de exercitare pentru Put-urile vândute ar trebui să fie stabilit în zona de suport secundar din perspectiva tehnică sau de lichiditate; chiar dacă este executat, se încadrează în intervalul de risc acceptabil. Scopul nu este de a obține venituri suplimentare, ci de a plăti costul ridicat al Long Put-ului.

Comparativ cu deținerea simplă de criptomonede, spread-ul de bear market se comportă excelent în condiții de scădere continuă. Dacă prețul BTC rămâne volatil la sfârșitul lunii februarie (înainte de a se dezvolta teme de alegeri), pierderea maximă a acestei strategii este limitată la prima netă plătită. Și odată ce un eveniment de tip „lebădă neagră” declanșează o corecție profundă, această strategie va oferi o protecție valoroasă a lichidității pentru pozițiile spot.

Patru, Declarație de responsabilitate

Acest raport este redactat pe baza datelor publice de piață și a modelelor teoretice de opțiuni, având scopul de a oferi investitorilor informații despre piață și perspective analitice profesionale, toate conținuturile fiind doar pentru referință și discuție, fără a constitui vreo formă de sfat de investiții. Tranzacționarea criptomonedelor și a opțiunilor are o volatilitate și riscuri foarte mari, ceea ce poate duce la pierderi totale ale capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor opțiunilor, atributele de risc și capacitatea proprie de asumare a riscurilor, și să consulte cu siguranță un consultant financiar profesionist. Analiștii acestui raport nu vor fi responsabili pentru orice pierderi directe sau indirecte care rezultă din utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultate viitoare, deci vă rugăm să luați decizii raționale.

Colaborare: Sober Options Studio × Derive.XYZ