作者:Jacob Zhao, Jiawei, Turbo @ IOSG Ventures

2026 年 2 月 3 日,Vitalik 在 X 上发表了关于以太坊扩容路线的重要反思。随着 Layer 2 向完全去中心化形态演进的现实难度被重新认识,同时主网自身吞吐能力在未来数年内预计大幅提升,单纯依赖 L2 进行吞吐量扩容的原始设想正在修正,L1 与 L2 正在形成新的‘结算-服务’协同范式: L1 专注于提供最高等级的安全性、抗审查性与结算主权,而 L2 则向‘差异化服务商’演进(如隐私、AI、高频交易),以太坊的战略重心正回归主网本身,强化其作为全球最可信结算层的定位。扩容不再是唯一目标,安全性、中立性与可预测性,重新成为以太坊的核心资产。

Schimbări centrale:

Ethereum intră în "paradigma prioritară L1": pe măsură ce rețeaua principală se extinde direct și costurile continuă să scadă, ipoteza originală de a se baza pe L2 pentru a îndeplini un rol de scalare nu mai este valabilă.

L2 nu mai este un "fragment de marcă", ci un spectru al încrederii: descentralizarea L2 progresează mult mai lent decât se aștepta, fiind greu de moștenit siguranța Ethereum, iar rolul său este redefinit ca un spectru de rețea cu diferite niveluri de încredere.

Valoarea centrală a Ethereum s-a mutat de la "flux" la "suveranitatea de decontare": valoarea ETH nu se mai limitează la venituri din Gas sau Blob, ci se bazează pe statutul său de cel mai sigur strat EVM de decontare global și pe primele sale active monetare.

Strategia de expansiune se îndreaptă spre ajustări endogene ale protocolului: pe baza extinderii directe continue a L1, explorarea mecanismelor nativ de validare și siguranță la nivelul protocolului ar putea remodela limitele de siguranță și structura captării valorii între L1 și L2.

Structura de evaluare suferă o migrare structurală: greutatea siguranței și a credibilității instituționale crește semnificativ, în timp ce greutățile comisioanelor și efectului platformei scad, iar prețul ETH se transformă dintr-un model de flux de numerar într-un model de primă pe active.

Acest articol va analiza tranziția paradigmelor și reconstrucția evaluării modelului de preț Ethereum, pe baza faptelor (schimbări tehnice și instituționale deja întâmplate), mecanismelor (impactul asupra captării valorii și logicii prețului), și deducerilor (semnificația asupra alocării și riscurilor de randament).

1. Revenirea la origini: valori fundamentale ale Ethereum.

Înțelegerea valorii pe termen lung a Ethereum nu se bazează pe fluctuațiile de preț pe termen scurt, ci pe principiile și orientările sale de design constant.

Neutră credibilitate: scopul principal al Ethereum nu este maximizarea eficienței sau a profitului, ci acela de a deveni o infrastructură de încredere și neutră - reguli publice, predictibile, fără a favoriza vreun participant și fără a fi controlată de un singur subiect, oricine poate participa fără permisiune. Siguranța ETH și a activelor sale de pe lanț depinde în cele din urmă de protocolul însuși, nu de nicio credibilitate instituțională.

Prioritate ecologică, nu prioritate de venit: mai multe actualizări cheie ale Ethereum reflectă o logică decizională consistentă - renunțarea activă la veniturile pe termen scurt ale protocolului pentru a obține costuri de utilizare mai scăzute, o scară ecologică mai mare și o reziliență mai puternică a sistemului. Scopul său nu este "a percepe taxe de trecere", ci a deveni o bază de decontare și încredere neutră de neînlocuit în economia digitală.

Descentralizarea ca mijloc: rețeaua principală se concentrează pe cea mai înaltă siguranță și finalitate, în timp ce rețelele Layer 2 se află pe un spectru de conectivitate diferit în raport cu rețeaua principală: unele moștenesc siguranța rețelei principale și urmăresc eficiența, altele își poziționează valoarea prin funcționalități diferențiate. Acest lucru permite sistemului să servească simultan atât decontarea globală cât și aplicațiile de înaltă performanță, nu doar "fragmente de marcă" L2.

Calea tehnologică a lungii durate: Ethereum susține o cale de evoluție lentă, dar sigură, având ca prioritate siguranța și credibilitatea sistemului. De la tranziția PoS la optimizările ulterioare ale mecanismelor de scalare și confirmare, foaia sa de parcurs urmărește sustenabilitatea, verificabilitatea și corectitudinea irevocabilă.

Stratul de decontare sigur (Security Settlement Layer): se referă la rețeaua principală Ethereum care, prin noduri de validare descentralizate și mecanisme de consens, oferă servicii de finalitate (Finality) irevocabile pentru Layer 2 și activele de pe lanț.

Această poziționare a stratului de decontare sigur marchează stabilirea "suveranității de decontare", trecerea Ethereum de la "confederație" la "federalism", fiind un "moment constituțional" în stabilirea statului digital Ethereum, și, de asemenea, o actualizare importantă a arhitecturii și nucleului Ethereum.

După războiul de independență al Statelor Unite, în cadrul termenilor confederali, cele 13 state erau ca un aliat liber, fiecare având propria monedă, impunând taxe unele altora, fiecare stat profita: beneficiază de apărarea comună, dar refuză să plătească; beneficiază de brandul uniunii, dar se autoguvernează. Această problemă structurală a dus la o scădere a credibilității naționale și la imposibilitatea de a unifica comerțul exterior, împiedicând grav economia.

Anul 1787 a fost "momentul constituțional" al Americii, noua constituție a conferit guvernului federal trei puteri cheie: dreptul de a impozita direct, controlul comerțului interstatal și moneda unificată. Dar ceea ce a adus guvernul federal "la viață" a fost planul economic al lui Hamilton din 1790, guvernul federal preluând datoriile statelor și plătind la valoare nominală pentru a reconstrui credibilitatea națională, stabilind o bancă națională ca centru financiar. Piața unificată a eliberat efectele de scară, credibilitatea națională a atras mai mult capital, iar construcția de infrastructură a obținut capacitatea de finanțare. Statele Unite au trecut de la 13 mici state defensive la cea mai mare economie din lume.

Structura ecologică a Ethereum de astăzi se confruntă cu o dilemă structurală complet similară.

Fiecare L2 este ca un "stat suveran", având propriul grup de utilizatori, bazine de lichiditate și token-uri de guvernare. Lichiditatea este fragmentată, iar interacțiunile între L2 sunt costisitoare, L2 beneficiază de stratul de siguranță și brandul Ethereum, dar nu pot contribui la valoarea L1. Fiecare L2 care își blochează lichiditatea pe propria sa lanț este rațional pe termen scurt, dar dacă toate L2 fac același lucru, se pierde cel mai esențial avantaj competitiv al întregului ecosistem Ethereum.

Foia de parcurs pe care Ethereum o urmărește acum este, în esență, constituirea sa și stabilirea unui sistem economic central, adică stabilirea "suveranității de decontare":

Precompilare nativă Rollup = Constituția federală. L2 poate construi liber funcționalități diferențiate în afara EVM, iar partea EVM poate obține validarea de siguranță la nivelul Ethereum prin precompilări nativ. Desigur, se poate opta pentru a nu se conecta, dar costul este pierderea interoperabilității fără încredere cu ecosistemul Ethereum.

Compozabilitatea sincronă = piață unificată. Prin mecanisme precum precompilarea nativă Rollup, interoperabilitatea fără încredere și compozabilitatea sincronă între L2 și între L2 și L1 devin posibile, eliminând direct "barierile comerciale interstatale", iar lichiditatea nu va mai fi blocată pe insulele sale.

Reconstrucția captării valorii L1 = dreptul federal de impozitare. Atunci când toate interacțiunile cheie între L2 se întorc la decontarea L1, ETH devine din nou centrul de decontare și punctul de ancorare al întregului ecosistem. Cine controlează stratul de decontare, acela capturează valoarea.

Ethereum transformă un ecosistem L2 fragmentat într-un "stat digital" de neînlocuit printr-un sistem unificat de decontare și validare, ceea ce este o inevitabilitate istorică. Desigur, procesul de tranziție ar putea fi lent, iar istoria ne arată că, odată ce această tranziție este finalizată, efectul rețelei eliberate va depăși cu mult creșterea liniară a epocii fragmentate. Statele Unite au transformat 13 mici state într-o economie mare printr-un sistem economic unificat. Ethereum va transforma, de asemenea, ecosistemul L2 liber într-un strat de decontare cu cea mai mare siguranță, devenind astfel un vehicul financiar global.

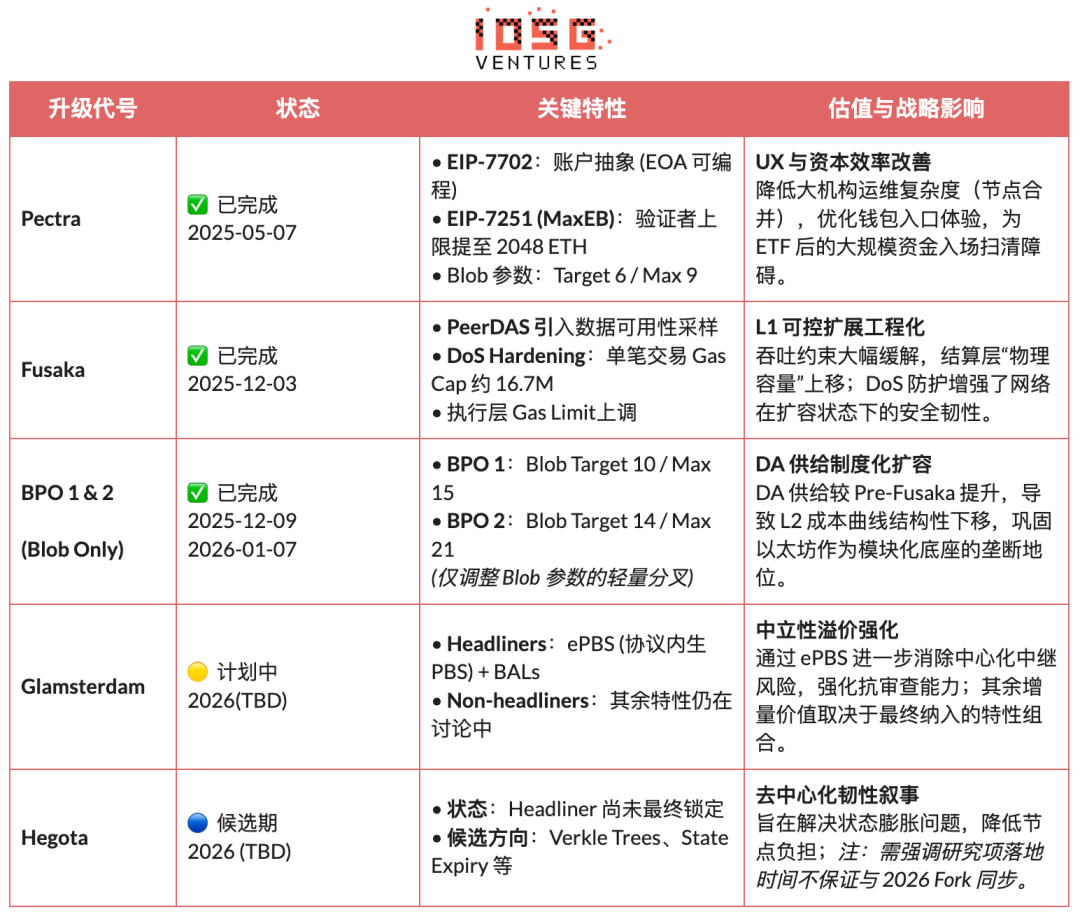

Foile de parcurs ale actualizării de bază Ethereum și impactul asupra evaluării (2025-2026)

2. Greseli de evaluare: De ce nu ar trebui să considerăm Ethereum ca o "companie tehnologică".

Aplicarea modelului de evaluare a companiilor tradiționale (P/E, DCF, EV/EBITDA) la Ethereum este, în esență, o eroare de clasificare. Ethereum nu este o companie care urmărește maximizarea profitului, ci un set de infrastructuri deschise pentru economia digitală. Companiile urmăresc maximizarea valorii pentru acționari, în timp ce Ethereum urmărește maximizarea dimensiunii ecologice, siguranței și rezilienței la cenzură. Pentru a atinge acest obiectiv, Ethereum a redus activ veniturile protocolului (de exemplu, prin EIP-4844 introducând Blob DA, reducând structural costurile de publicare a datelor L2 și scăzând veniturile din taxe provenite din datele rollup L1) - din perspectiva companiei, asemănător "autodistrugerii veniturilor", dar din perspectiva infrastructurii, este o schimbare care sacrifică veniturile pe termen scurt pentru a obține o primă de neutralitate pe termen lung și efecte de rețea.

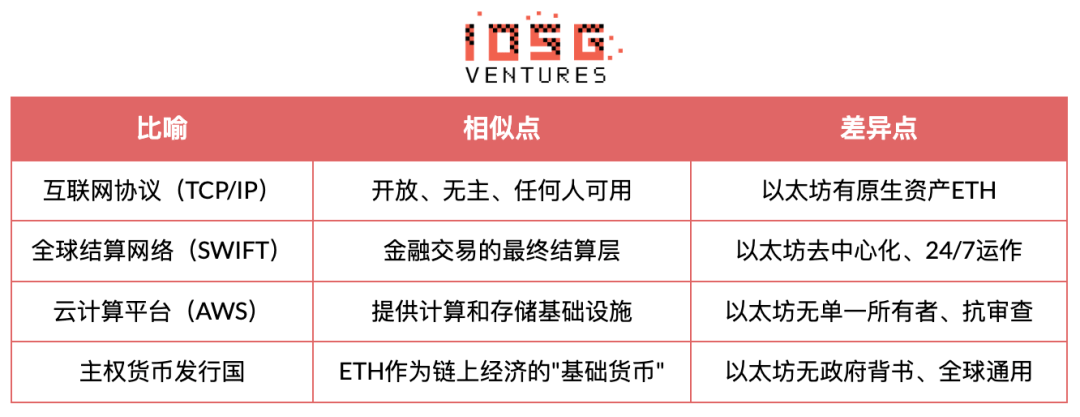

Un cadru de înțelegere mai rezonabil este de a considera Ethereum ca un strat global neutru de decontare și consens: oferind siguranță, finalitate și coordonare de încredere pentru economia digitală. Valoarea ETH se reflectă în multiple cerințe structurale - cererea rigidă de decontare finală, dimensiunea financiară pe lanț și a stablecoin-urilor, impactul mecanismelor de stakare și ardere asupra ofertei, precum și adoptarea pe termen lung și constantă a ETF-urilor, trezorerilor corporative și RWA.

3. Reconstrucția paradigmei: căutând ancore de preț dincolo de fluxul de numerar.

La sfârșitul anului 2025, echipa Hashed va lansa ethval.com, oferind Ethereum un set cuprinzător de modele cantitative reproducibile, dar modelele tradiționale statice nu pot capta schimbările dramatice ale narațiunii Ethereum din 2026. Prin urmare, am reutilizat modelele de bază sistematice, transparente și reproducibile (care acoperă venituri, proprietăți monetare, efecte de rețea și structuri de ofertă) și am efectuat o restructurare în cadrul arhitecturii de evaluare și logicii greutății.

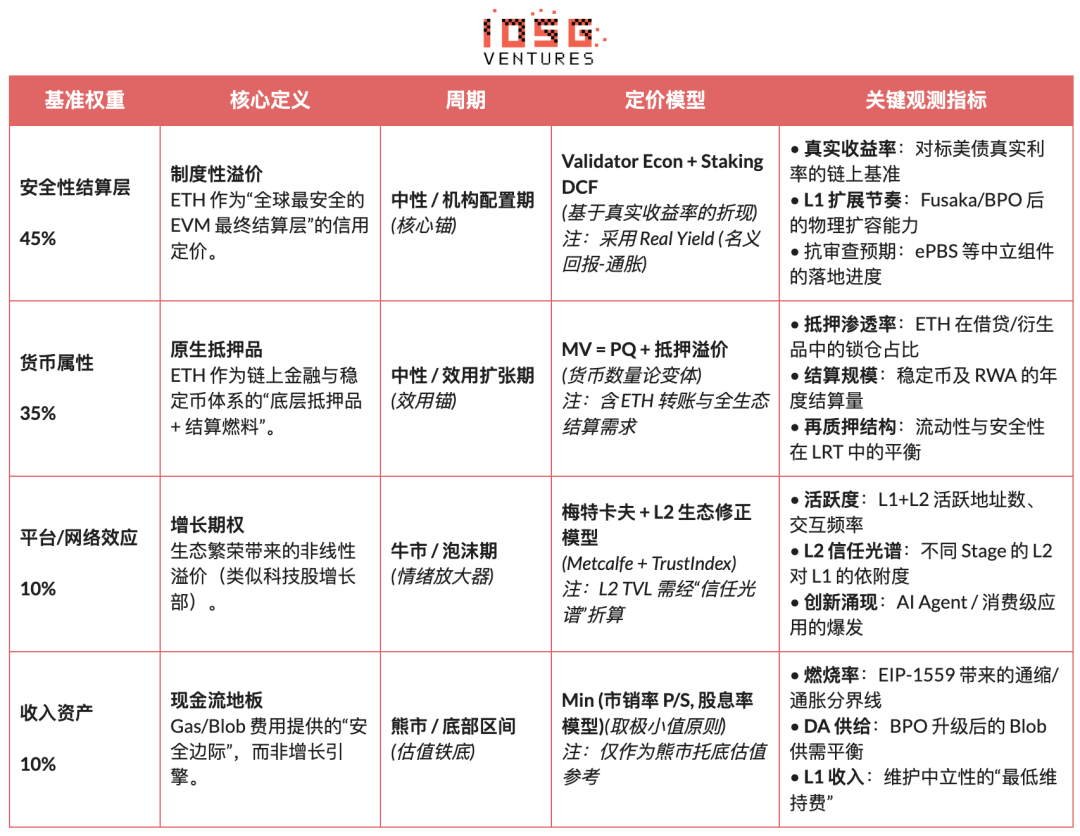

Reconstrucția structurii: maparea modelului la cele patru cadrane de valoare: "siguranță, monetar, platformă, venit" și adunarea clasificată a prețului.

Reechilibrarea greutății: creșterea semnificativă a greutății siguranței și a primei de decontare, slăbirea contribuției marginale a veniturilor protocolului și a expansiunii L2.

Stratul de control al riscurilor: introducerea unui mecanism de oprire perceput atât în plan macro cât și în lanț, pentru a conferi cadrelor de evaluare capacitatea de adaptare între cicluri.

Excluderea "demonstrației circulare": modelele care conțin intrări de preț curent (cum ar fi Scarcity de Staking, Primă de Lichiditate) nu mai sunt considerate ancore de valoare corectă, păstrându-le doar ca indicatori pentru ajustarea poziției și a apetitului pentru risc.

Notă: Modelul de mai jos nu este destinat predicțiilor precise, ci pentru a descrie direcția relativă a prețurilor diferitelor surse de valoare în diverse cicluri.

1. Strat de decontare sigur: ancoră de valoare centrală (45%, ajustare a perioadei de risc)

Considerăm stratul de decontare sigur ca fiind sursa de valoare cea mai esențială pentru Ethereum, atribuindu-i o greutate de bază de 45%; în perioadele de incertitudine macro în creștere sau când apetit pentru risc scade, această greutate este ajustată în sus. Această judecată provine din definiția recentă a lui Vitalik privind "extinderea reală a Ethereum": esența scalării nu este creșterea TPS, ci crearea unui spațiu de blocuri pe care Ethereum îl susține complet. Orice mediu de execuție de înaltă performanță care depinde de ipoteze externe de încredere nu constituie o expansiune a Ethereum însăși.

În acest cadru, valoarea ETH se reflectă în principal ca o primă de credit a stratului de decontare global fără suveranitate, nu ca venituri din protocol. Această primă este susținută de dimensiunea și gradul de descentralizare al validatorilor, de istoricul de siguranță pe termen lung, de adoptarea la nivel instituțional, de claritatea căilor de conformitate și de mecanismele de validare Rollup endogene ale protocolului.

În evaluarea specifică, utilizăm două metode complementare: Economia Validatorului (modelul de echilibrare a veniturilor) și Staking DCF (Discounted Cash Flow pentru stakare perpetuă), care descriu împreună prima de credit instituțională a ETH ca "strat de decontare sigur global".

Economia Validatorului (prețuirea echilibrată a veniturilor): bazată pe raportul dintre fluxul de numerar anual din stakare pentru fiecare ETH și randamentul real țintă, derivă prețul teoretic corect:

Preț corect = (Fluxul de numerar anual din stakare pe ETH) / Randamentul real țintă

Această expresie este folosită pentru a descrie relația de echilibru între venituri și preț, ca instrument de evaluare relativă direcțională, nu ca model de preț independent.

Staking DCF (Discounted Cash Flow pentru stakare perpetuă): considerăm ETH ca un activ pe termen lung capabil să genereze venituri reale de stakare sustainable, realizând o reducere perpetuă a fluxului său de numerar:

M_staking = Fluxul total real de numerar din stakare / (Rata de discount − Rata de creștere pe termen lung)

Preț ETH (staking) = M_staking / Oferta circulantă

Din punct de vedere esențial, acest strat de valoare nu este comparabil cu capacitatea de venit a companiilor de tip platformă, ci este similar cu credibilitatea de decontare a unei rețele globale.

2. Proprietatea monetară: decontare și colateral (35%, domină perioada de expansiune a utilității)

Considerăm că proprietatea monetară este a doua sursă de valoare a Ethereum și îi atribuim o greutate de bază de 35%, devenind un ancoraj principal în piața neutră sau în etapa de expansiune a economiei pe lanț. Această judecată nu se bazează pe narațiunea "ETH este echivalent cu dolarul", ci pe rolul său structural ca combustibil de decontare nativ al sistemului financiar pe lanț și ca activ de colateral final. Siguranța circulației stablecoin-urilor, lichidarea DeFi și decontarea RWA depind toate de stratul de decontare susținut de ETH.

În ceea ce privește evaluarea, adoptăm o formă extinsă a teoriei cantității de bani (MV = PQ), dar stratificăm modelul de cerere pentru utilizarea ETH pentru a aborda diferențele de ordin de mărime în viteza de circulație în diferite scenarii: modelul de cerere de bani stratificat.

Stratul de decontare frecvent (plăți Gas, transferuri stablecoin)

M_transaction = Volumul anual de decontare a tranzacțiilor / V_high

V_high ≈ 15-25 (referință la datele istorice de pe lanț)

Stratul financiar de medie frecvență (interacțiuni DeFi, lichidări de împrumuturi)

M_defi = Volumul anual de decontare DeFi / V_medium

V_medium ≈ 3-8 (bazat pe rata de rotație a fondurilor protocoalelor DeFi de top)

Stratul de colateral de frecvență joasă (stakare, re-stakare, blocare pe termen lung)

M_collateral = Valoarea totală a colateralului ETH × (1 + Primă de Lichiditate)

Primă de Lichiditate = 10-30% (reflectând compensația pentru sacrificiul de lichiditate)

3. Platforma / Efectul rețelei: opțiuni de creștere (10%, amplificator de piață bull)

Platforma și efectele rețelei sunt considerate opțiuni de creștere în evaluarea Ethereum, având doar o greutate de 10%, utilizate pentru a explica primele non-lineare aduse de expansiunea ecologică în etapa de piață bullish. Folosim modelul Metcalfe corectat prin încredere, evitând contabilizarea egală a activelor L2 de diferite niveluri de siguranță în evaluare:

Modelul Metcalfe: M_network = a × (Utilizatori activi)^b + m × Σ (L2 TVL_i × TrustScore_i)

Prețul estimat al platformei/efectului rețelei: Preț ETH(rețea) = M_network / Oferta circulantă

4. Active de venit: plafon de flux de numerar (10%, suport pentru piața bearish)

Considerăm venitul din protocol ca un plafon de flux de numerar în cadrul sistemului de evaluare Ethereum, nu ca un motor de creștere, și îi atribuim de asemenea o greutate de 10%. Acest strat joacă un rol principal în piața bearish sau în stadii de risc extrem, folosit pentru a ilustra limita inferioară a evaluării.

Taxele Gas și Blob oferă rețelei cel mai mic cost de operare și influențează structura ofertei prin EIP-1559. În evaluare, utilizăm modelul de preț pe vânzări și modelul de randament al comisioanelor, luând valoarea conservatoare din acestea, doar ca referință de bază. Pe măsură ce rețeaua principală continuă să se extindă, importanța veniturilor din protocol scade relativ, iar rolul său principal se manifestă în etapele de scădere a marjei de siguranță.

Modelul prețului pe vânzări (P/S Floor): M_PS = Venitul anual din protocol × P/S_multiple

Prețul estimat pe baza vânzărilor: Preț ETH (PS) = M_PS / Oferta circulantă

Modelul randamentului comisioanelor: M_Yield = Venitul anual din protocol / Randamentul țintă al comisioanelor

Prețul estimat al veniturilor din comisioane: Preț ETH(Yield) = M_Yield / Oferta circulantă

Prețul de bază al fluxului de numerar (luând cea mai mică valoare dintre cele două): P_Revenue_Floor = min(P_PS, P_Yield)

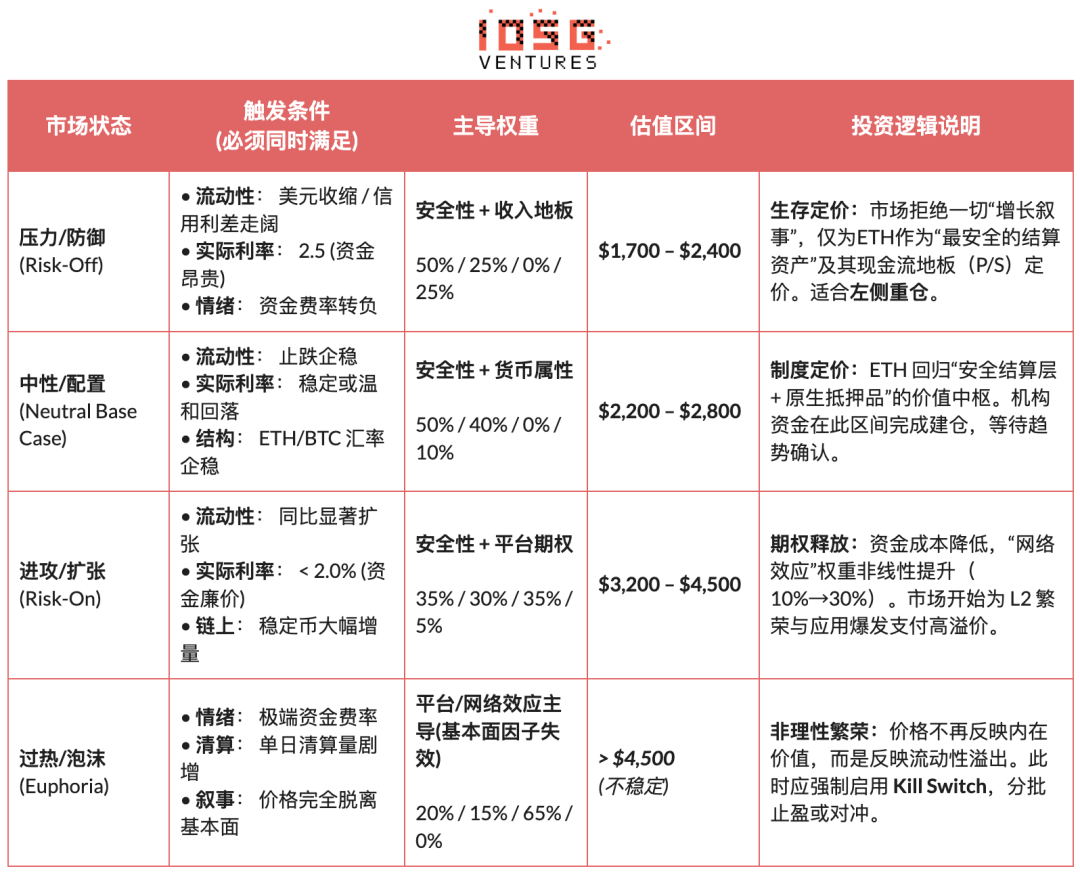

4. Calibrarea dinamică: constrângeri macro și adaptare ciclică.

Dacă se afirmă că secțiunea anterioară a stabilit "centrul valorii intrinseci" al Ethereum, acest capitol introduce un sistem de "adaptare la mediu" independent de fundamente. Evaluarea nu poate funcționa în vid, ci trebuie să fie constrânsă de mediu macro (costul capitalului), structura pieței (raportul relativ) și emoția de pe lanț (gradul de aglomerare) ca trei constrângeri externe. Pe această bază, construim un mecanism de adaptare a stării care ajustează dinamic greutățile evaluării în diferite perioade - eliberând primele opțiunilor în perioadele de relaxare, retrăgându-se la plafonul veniturilor în perioadele de risc, realizând astfel tranziția de la un model static la o strategie dinamică. (Notă: din cauza limitărilor de spațiu, acest articol prezintă doar cadrul logic central al acestui mecanism.)

5. Calea condițiilor pentru a doua curbă de instituționalizare.

Analiza anterioară se bazează pe logica tehnică, de evaluare și ciclică din interiorul sistemului cripto, în timp ce acest capitol abordează o problemă de un alt nivel: când ETH nu mai este evaluat doar de fondurile nativ cripto, ci este treptat inclus în sistemul financiar tradițional, cum se va schimba puterea de preț, proprietatea activului și structura riscului? A doua curbă de instituționalizare nu este o extensie a logicii existente, ci o redefinire a Ethereum prin forțe externe.

Schimbarea proprietății activului (Beta → Carry): ETF-urile ETH pentru piața spot rezolvă problemele de conformitate și custodie, esența rămânând expunerea la preț; iar avansarea ETF-urilor de stakare va aduce pentru prima dată veniturile de pe lanț prin intermediul unor vehicule conforme în sistemul instituțional. ETH se transformă astfel dintr-un "activ volatil fără dobândă" într-un "activ de configurare cu venituri previzibile", iar potențialii cumpărători se extind de la fonduri de tranzacționare la pensii, asigurări și conturi pe termen lung sensibile la venituri și durate.

Schimbarea modului de utilizare (Păstrare → Utilizare): dacă instituțiile nu mai consideră ETH doar un activ tranzacționabil, ci încep să-l folosească ca infrastructură de decontare și colateral. Fie că este vorba de fondul tokenizat JPMorgan, fie de stablecoin-uri conforme și RWA desfășurate pe Ethereum, toate acestea indică faptul că cererea pentru ETH trece de la "cererea de păstrare" la "cererea de utilizare" - instituțiile nu doar că dețin ETH, ci finalizează decontarea, lichidarea și gestionarea riscurilor pe baza acestuia.

Schimbarea riscurilor de coadă (Incertitudine → Preț): pe măsură ce cadrul de reglementare pentru stablecoin-uri (precum Legea GENIUS) se stabilește treptat în viitor și transparența foaiei de parcurs și a guvernării Ethereum se îmbunătățește, incertitudinile reglementare și tehnice cele mai sensibile pentru instituții sunt sistematic reduse, ceea ce înseamnă că incertitudinea începe să fie evaluată, nu evitată.

Așa-numita "a doua curbă de instituționalizare" reprezintă o schimbare a naturii cererii, oferind o sursă reală de cerere pentru logica de evaluare "strat de decontare sigur + proprietate monetară", ceea ce împinge ETH să treacă de la un activ speculativ condus de emoții la un activ de bază care susține atât cerințe de configurare cât și funcționale.

6. Concluzie: ancorarea valorii în cel mai întunecat moment.

În ultima săptămână, industria a trecut printr-o curățare severă a de leverage, iar sentimentul de pe piață a coborât la un minim istoric, ceea ce este, fără îndoială, "cel mai întunecat moment" din lumea cripto. Sentimentul pesimist s-a răspândit printre practicieni, iar ca un activ care poate cel mai bine reprezenta spiritul cripto, Ethereum se află, de asemenea, în centrul unei furtuni de controverse.

Cu toate acestea, ca observatori raționali, trebuie să pătrundem prin ceața panicii: ceea ce Ethereum experimentează în prezent nu este o "colapsare a valorii", ci o profundă "migrare a ancorei de preț". Pe măsură ce L1 continuă să se extindă direct, L2 este redefinit ca un spectru de rețea cu diferite niveluri de încredere, iar veniturile din protocol cedând activ locul siguranței și neutralității sistemului, logica prețului ETH s-a schimbat structural în "stratul de decontare sigur + proprietatea monetară nativă".

În contextul unui mediu macroeconomic cu rate reale ridicate, lichiditatea încă nefiind relaxată și opțiunile de creștere pe lanț nefiind încă permise pe piață, prețul ETH se va apropia natural de intervalul de valoare structural susținut de certitudinea de decontare, veniturile verificabile și consensul instituțional. Acest interval nu este un minim emoțional, ci centrul valorii după ce a fost îndepărtată prima de creștere a platformei.

În calitate de constructor pe termen lung al ecosistemului Ethereum, ne refuzăm să fim "bull-uri fără creier" pentru ETH. Ne dorim să argumentăm cu prudență previziunile noastre printr-un cadru logic riguros: doar atunci când lichiditatea macro, apetit pentru risc și efectul rețelei îndeplinesc simultan condițiile de declanșare a stării de piață, evaluările mai mari vor fi reintegrate de piață.

Așadar, pentru investitorii pe termen lung, întrebarea cheie nu mai este "dacă Ethereum va crește", ci trebuie să recunoaștem clar - în contextul actual, la ce strat de valoare de bază cumpărăm la "prețul minim"?

Declinare de responsabilitate: În procesul de creație, acest articol a folosit instrumente AI precum ChatGPT-5.2, Gemini 3 și Claude Opus 4.5, autorul a făcut toate eforturile pentru a corecta și asigura acuratețea informațiilor, dar nu se poate evita complet erorile, vă rugăm să înțelegeți. Este important să subliniem că în piața activelor cripto există în general o discrepanță între fundamentele proiectului și performanța prețului pe piața secundară. Conținutul acestui articol este destinat exclusiv integrării informațiilor și schimbului academic/ de cercetare, nu constituie nicio recomandare de investiție și nu ar trebui considerat ca o recomandare de cumpărare sau vânzare a vreunui token.