O Analiză Post-Mainstream a Reducerii Instituționale și Calea Către Recuperare

Sinteză Executivă: Restructurarea Structurală a Economiei Activelor Digitale

Colapsul pieței cripto din 2026 reprezintă prima cădere structurală a erei instituționale, caracterizată printr-o corecție violentă de 50% față de vârful din octombrie 2025 de $126,210.50. Spre deosebire de panicile anterioare generate de retail, acest "Prim Crash Real" a fost precipitat de vânzări instituționale, pe măsură ce fondurile speculative au desfăcut tranzacții de bază când randamentele s-au comprimat de la 17% la sub 5%. Eșecul podelei de adoptare post-mainstream a devenit evident pe măsură ce ETF-urile Bitcoin la vedere au experimentat aproape $1.5 miliarde în ieșiri săptămânale, forțând lichidări mecanice care au ocolit suportul tradițional discreționar. Cu toate acestea, în mijlocul acestei volatilități, o perspectivă sofisticată de contrarian persistă printre firmele globale de cercetare precum Bernstein și Standard Chartered. Această teză susține că reducerea actuală este o "criză a încrederii" mai degrabă decât un eșec fundamental, poziționând intervalul de $60,000 la $65,000 ca o zonă de acumulare pe termen lung. Cu soldurile balenelor începând să crească și penuria de aprovizionare a halving-ului din 2024 intensificându-se, susținătorii acestui model de recuperare mențin un obiectiv de preț de $150,000 până la sfârșitul anului 2026. Ei sugerează că, pe măsură ce lichiditatea globală se relaxează și impasurile de reglementare—în special cele legate de dezbaterea randamentului stablecoin—sunt în cele din urmă rezolvate, Bitcoin va trece de la un activ riscant sensibil la lichiditate înapoi la un depozit dominant de valoare, depășind în cele din urmă aurul în a doua jumătate a anului.

Era Fragilității Mainstream: De la Vârful din Octombrie 2025 la Prăbușirea din Februarie

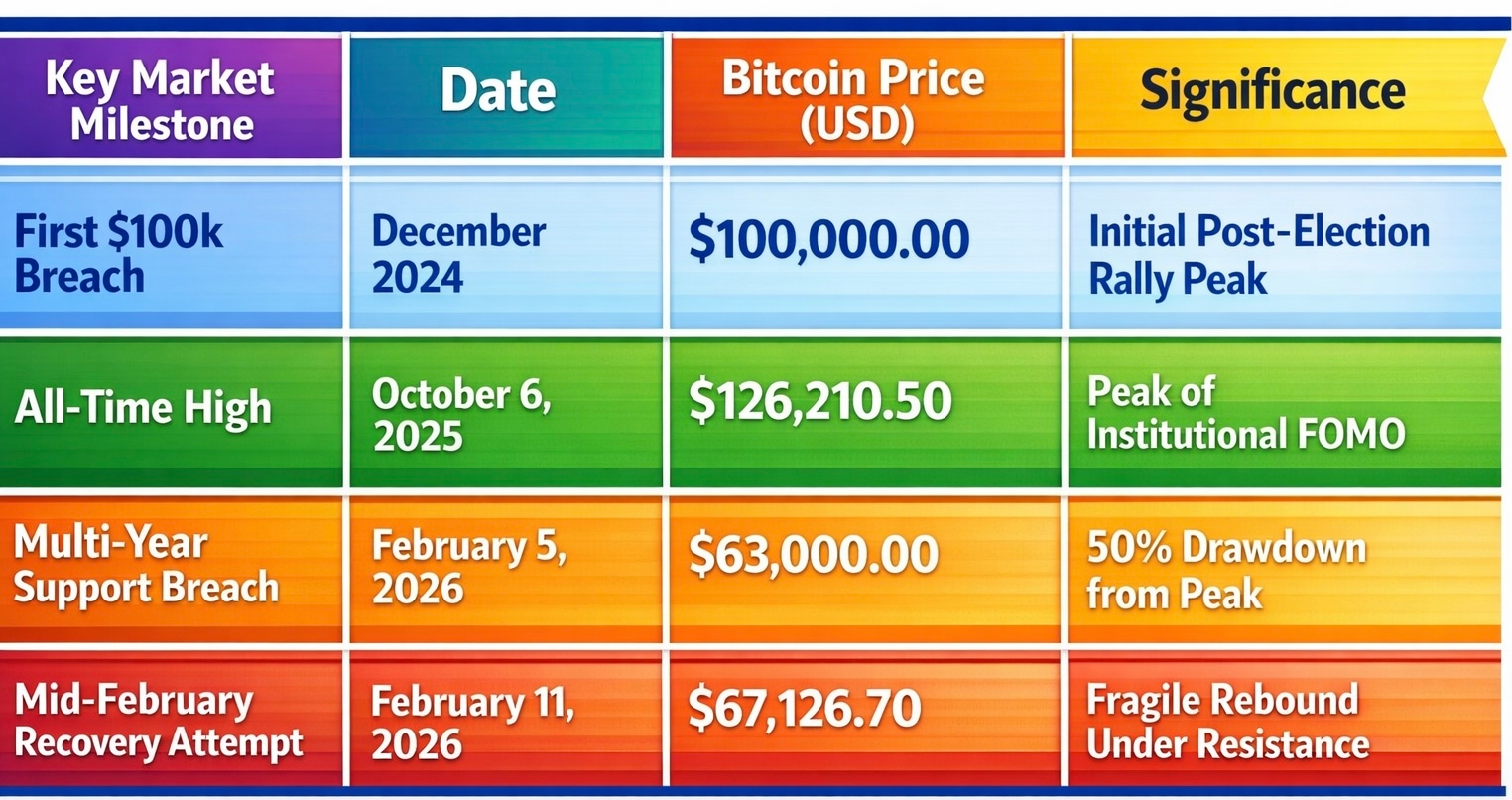

Ascensiunea Bitcoin la maximul său istoric de 126.210,50 $ pe 6 octombrie 2025 a fost văzută pe scară largă ca validarea definitivă a clasei de active de către piețele de capital globale. Acest vârf a urmat unei raliuri prelungite pe parcursul anilor 2024 și 2025, întărit semnificativ de întoarcerea lui Donald Trump la președinția U.S. și o serie ulterioare de semnale reglementare favorabile industriei. În această perioadă, narațiunea "aurului digital" părea să fi atins apogeul, cu produse instituționale și tezaure corporative absorbind cantități vaste de ofertă. Cu toate acestea, mecanismele care au facilitat această adoptare mainstream—ETF-uri spot, arbitraj instituțional și integrarea tezaurelor corporative—au creat un nou set de vulnerabilități structurale care au rămas ascunse până când condițiile de lichiditate au început să se strângă la sfârșitul anului 2025.

La începutul lunii februarie 2026, piața cripto globală a pierdut peste 2 trilioane $ în valoare. Prețul Bitcoin a scăzut la 63.000 $ pe joi, 5 februarie, marcând cel mai scăzut nivel din mai mult de un an și o scădere uluitoare de 50% față de vârful din octombrie. Această corecție a fost mai mult decât o simplă ajustare de preț; a fost o cascadă de lichidare care a testat limitele infrastructurii instituționale construite pe parcursul celor trei ani anteriori. Retragerea a văzut criptomoneda originală încălcând niveluri critice de suport, inclusiv pragul psihologic de 80.000 $ și baza medie de cost pentru marii tezauri corporativi precum Strategy (fost MicroStrategy), care se afla la aproximativ 76.000 $.

Faza I: Desfășurarea Comerțului pe Bază și Exodusul Capitalului de Arbitraj

Catalizatorul principal pentru inițiala răsturnare a pieței a fost dispariția profitabilității "comerțului pe bază", o strategie de arbitraj sofisticată care a oferit miliarde în cererea structurală pentru Bitcoin în timpul pieței de taur din 2024-2025. Fondurile speculative deveniseră cei mai mari cumpărători marginali prin achiziționarea Bitcoin-ului spot (de multe ori prin ETF-uri) și vânzând simultan contracte futures pe Bitcoin pentru a captura premium-ul. La sfârșitul anului 2024, acest comerț oferea randamente ajustate la risc de până la 17% anual. Cu toate acestea, pe măsură ce piața a ajuns la maturitate și poziționarea a devenit din ce în ce mai aglomerată, randamentul arbitrajului a colapsat la mai puțin de 5% până la începutul anului 2026.

Când stimulentul matematic pentru comerțul pe bază a evaporat, fondurile speculative au început o alocare coordonată de capital. Cercetările CoinShares au indicat că expunerea fondurilor speculative la ETF-uri Bitcoin a scăzut cu aproximativ o treime în termeni de Bitcoin în această perioadă, eliminând un strat critic de cerere instituțională. Aceasta nu a fost o vânzare panicată, ci o desfășurare calculată a pozițiilor conform regulilor de gestionare a portofoliului instituțional. Problema, totuși, a fost că eliminarea acestei oferte structurale a lăsat piața vulnerabilă la mișcări de preț mai mici și mai volatile.

"Premium-ul Coinbase"—diferența dintre prețul Bitcoin pe schimbul Coinbase din U.S. și schimburile offshore precum Binance—s-a transformat în negativ pentru 21 de zile consecutive înainte de prăbușire. În cel mai rău moment, premium-ul a atins o valoare negativă de 167,80 $ , cea mai negativă citire din peste un an. Acest punct de date a confirmat că jucătorii instituționali din U.S. vindeau constant în timp ce participanții de retail global au fost lăsați să încerce să "prindă cuțitul căzător". Absența cumpărătorilor instituționali care să intervină pentru a "cumpăra căderea" în timpul acestei feronii de 21 de zile a semnalizat o schimbare profundă a sentimentului printre entitățile care fuseseră anterior cei mai mari susținători ai activului.

Faza II: Anatomia unei Cascade de Lichidare și Răscumpărări ETF

Pe măsură ce impulsul prețului s-a întors negativ, piața a intrat într-o a doua fază caracterizată prin vânzări mecanice și lichidări forțate. Structura instituțională a pieței din 2026 a însemnat că presiunea de vânzare era adesea automatizată. ETF-urile spot Bitcoin, care dețineau aproximativ 6% din toate Bitcoin-urile existente până la începutul anului 2026, au devenit un motor involuntar al prăbușirii. Când investitorii de retail și instituționali au început să răscumpere acțiunile ETF în răspuns la prețurile în scădere, participanții autorizați au fost obligați să vândă Bitcoin-ul de bază direct pe piața spot pentru a facilita acele răscumpărări. Spre deosebire de deținătorii pe termen lung, aceste entități nu au nicio discreție; trebuie să vândă mecanic, indiferent de nivelul prețului.

Pe 3 februarie 2026, ETF-urile Bitcoin din U.S. au înregistrat o ieșire netă de 272 milioane $. Săptămâna următoare, ieșirile s-au intensificat, atingând o uimitoare 1,5 miliarde $ într-o singură săptămână de șapte zile. Aceasta a creat un ciclu de feedback: prețurile în scădere au dus la răscumpărări, ceea ce a forțat mai multe vânzări pe piața spot, ceea ce a deprimat și mai mult prețul. Interconectarea ecosistemului înseamnă că chiar și entități "cu mâini de diamant" precum tezaurele corporative nu au putut preveni alunecarea.

Lichidarea pozițiilor cu levier a adăugat combustibil focului. Pe parcursul unei perioade de 72 de ore la începutul lunii februarie, aproape 5,4 miliarde $ în poziții lungi cu levier au fost șterse. Bitcoin, singur, a reprezentat 1,88 miliarde $ din aceste lichidări, în timp ce Ethereum (Ether) a văzut 1,9 miliarde $ în capitulări forțate. Lichiditatea subțire în timpul weekendului a agravat aceste mișcări, deoarece ordinele de vânzare modeste s-au transformat în scăderi dramatice ale prețului atunci când erau puțini cumpărători pentru a absorbi volumul. Prăbușirea fulger a Bitcoin la un minim de nouă luni de 74.500 $ a extins deviația sa de la maximul istoric la 41%, iar alunecarea ulterioară la 63.000 $ a confirmat o retragere totală de 50%.

Confruntarea din Washington: Impasul Stablecoin și Fricțiunea Reglementară

Deși factorii tehnici au condus acțiunea de preț, o porțiune semnificativă a "crizei de încredere" a fost generată de mediul politic și reglementar din Washington D.C. În ciuda sprijinului vocal al președintelui Trump pentru industrie, procesul legislativ de a stabili o structură de piață formală pentru activele digitale—în special "Legea GENIUS" și "Legea privind Stabilitatea pentru Stablecoin-uri de Plată"—a dat peste un zid formidabil la începutul anului 2026.

Punctul principal de contencios a fost dezbaterea asupra "randamentelor stablecoin-urilor". Mari instituții bancare din U.S. au adoptat o linie dură, cerând ca emitenții de stablecoin-uri să fie interziși să plătească recompense sau dobânzi deținătorilor de token-uri. Sectorul bancar a argumentat că permiterea stablecoin-urilor cu randament ar cauza "evacuarea depozitelor", putând drenaja până la 6,6 trilioane $ din depozitele bancare tradiționale pe măsură ce consumatorii căutau randamente de 3,5% adesea oferite de platformele cripto în comparație cu 0,39% media pentru conturile de economii din U.S.

Întâlnirile de la Casa Albă pe 10 februarie 2026 s-au încheiat într-un impas. CEO-ii băncilor, conduși de o coaliție care include reprezentanți din instituții majore, au raportat că i-au refuzat pe CEO-ul Coinbase, Brian Armstrong, "cu o grabă", refuzând să negocieze soluții discrete și insistând în schimb asupra unor "principii de interzicere" largi. Acest impas a blocat actul de structură a pieței cripto, creând un vid de claritate reglementară pe care investitorii instituționali l-au citat ca fiind un motiv principal pentru retragerea lor.

În plus, îngrijorările etice legate de implicarea personală a familiei Trump în afaceri cu criptomonede au devenit un obstacol major în obținerea sprijinului democrat în Senat. Raporturile din Wall Street Journal au susținut că un membru al familiei regale emirate, cunoscut în mod colloquial ca "sheikh-ul spion", a susținut o investiție de 500 milioane $ în World Liberty Financial, o companie controlată de președinte și cei trei fii ai săi. Aceste acuzații de conflicte de interese au determinat mulți democrați să ceară prevederi stricte care să interzică președintelui și funcționarilor guvernamentali senior să profite de legislația criptografică, o cerere care a paralizat efectiv Comitetul Bancar al Senatului.

Contracția instalațiilor pieței: Scăderea capitalizării pieței stablecoin-urilor

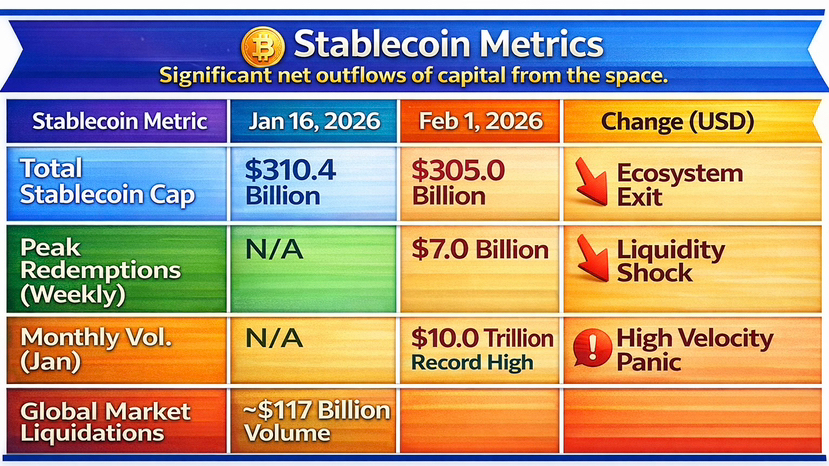

Un indicator critic și adesea neglijat al prăbușirii din 2026 a fost contracția capitalizării pieței stablecoin-urilor. Stablecoin-uri precum Tether (USDT) și USD Coin (USDC) acționează ca "instalațiile" ecosistemului cripto, oferind lichiditatea necesară pentru tranzacționare și servind ca un refugiu sigur în timpul volatilității. În ciclurile anterioare, o scădere a prețului Bitcoin era adesea însoțită de o creștere a deținerilor de stablecoin-uri pe măsură ce investitorii "deriskau" în timp ce își păstrau capitalul în cadrul sistemului cripto.

Cu toate acestea, prăbușirea din 2026 a înregistrat o scădere rară și îngrijorătoare a capitalizării pieței totale a stablecoin-urilor. Între decembrie 2025 și februarie 2026, piața stablecoin-urilor a pierdut aproape 14 miliarde $ în valoare, cu o singură săptămână la sfârșitul lunii ianuarie înregistrând o reducere de 7 miliarde $. Acest lucru a indicat că investitorii nu se mutau pur și simplu la stablecoin-uri, ci își răscumpărau acele stablecoin-uri pentru dolari U.S. și ieșeau complet din ecosistemul activelor digitale. Capitalizarea pieței stablecoin-urilor, care se ridica la 310,4 miliarde $ pe 16 ianuarie, a scăzut la 305 miliarde $ până pe 1 februarie, semnalizând o ieșire netă semnificativă de capital din acest spațiu.

Această contracție a fost alimentată suplimentar de comerțul "Vinde America", unde investitorii globali au început să își reducă expunerea la datoria U.S. și activele legate de dolar în contextul îngrijorărilor legate de tarife și a unei slăbiri a dolarului. Pe măsură ce deținerea străină a datoriei U.S. a scăzut de la 50% la 30%, stabilitatea ecosistemului legat de dolar a fost pusă la încercare. Indexul DXY, care urmărește valoarea dolarului față de monedele globale, a scăzut cu 9,5% pe parcursul anului, adăugând un alt strat de complexitate la evaluarea activelor digitale denominate în dolari.

Vânturi Macroeconomice și Eșecul Refugiu

Una dintre cele mai profunde realizări pentru piață în 2026 a fost eșecul Bitcoin de a acționa ca un "refugiu sigur" în perioadele de neliniște geopolitică. Tensiunile în creștere între U.S. și Iran la începutul anului 2026 i-au condus inițial pe unii să creadă că Bitcoin va avea o cerere ca "aur digital". În schimb, s-a întâmplat opusul: pe măsură ce temerile unui conflict mai amplu au crescut, investitorii au vândut activele riscante, inclusiv Bitcoin, în favoarea siguranței tradiționale a dolarului U.S. și a aurului fizic.

Nominalizarea lui Kevin Warsh pentru funcția de Președinte al Rezervei Federale a diminuat și mai mult apetitul pentru active speculative. Preferința cunoscută a lui Warsh pentru politicile de "bani fervenți" a semnalat că Fed ar putea menține ratele dobânzilor mai mari pentru o perioadă mai lungă pentru a asigura stabilitatea dolarului, o poziție care, istoric, creează obstacole pentru activele care nu oferă randament precum Bitcoin. Bitcoin a început să imite din ce în ce mai mult comportamentul acțiunilor tehnologice în loc de metalele prețioase. Pe 5 februarie, ETF-ul State Street Technology Select Sector SPDR (XLK) a scăzut cu 1,8%, iar declinul Bitcoin-ului a fost strâns corelat cu această mișcare, întărind narațiunea că activul a devenit o jucător de înalt beta pe lichiditatea tehnologică.

Aurul, între timp, a avut un raliu spectaculos, atingând niveluri de peste 5.000 $ în timp ce s-a decuplat de la piața cripto. În 2025, aurul a depășit Bitcoin cu câteva câteva 65% câștiguri în timp ce Bitcoin a scăzut cu 6%, o inversare a tendinței observate în ciclul 2020-2021. La începutul anului 2026, analiștii au observat că capitalizarea de piață a aurului în raport cu oferta de bani M2 a atins 150%, cel mai ridicat nivel de la epoca Marii Depresiuni. Această fluctuație masivă în piețele metalelor a declanșat apeluri de marjă care au forțat investitorii să lichideze cele mai lichide deținute "riscante", ceea ce adesea însemna vânzarea Bitcoin pentru a acoperi pozițiile legate de aur.

Consecințele Corporative: Vulnerabilitatea Tezaurelor de Active Digitale

Prăbușirea din 2026 a evidențiat poziția precariousă a "Tezaurelor de Active Digitale" (DAT-uri)—companii precum Strategy, Coinbase și Riot Platforms care au integrat Bitcoin în identitatea lor financiară de bază. Pe măsură ce prețurile au căzut, aceste companii s-au confruntat cu o criză duală: o colapsare a valorii activelor lor și o scădere ulterioară a prețului acțiunilor lor.

Strategy, cel mai mare dintre DAT-uri, a devenit un punct focal pentru anxietatea pieței. Cu 713.502 Bitcoin și un preț mediu de achiziție peste 76.000 $, compania a fost "sub apă" pentru prima dată în ani pe măsură ce prețul a scăzut în zona de 60.000 $. Aceasta a creat o narațiune de "capital negativ" care a împins acțiunile Strategy în jos cu 13% într-o singură zi. În ciuda poziției ferme a președintelui Michael Saylor—spunând CNBC pe 10 februarie că compania nu se confruntă cu "nicio presiune de a vinde" și consideră BTC ca "capital digital perpetuu"—încrederea pieței în modelul de tezaur a fost zdruncinată.

Fragilitatea a fost exacerbată de schimbările tehnice în reperele de capitaluri. În octombrie 2025, Morgan Stanley Capital International (MSCI) a luat în considerare eliminarea Strategy și altor DAT-uri din indicii săi de referință, o mișcare care ar fi declanșat vânzări forțate de miliarde de dolari de către fondurile index. Deși MSCI a permis în cele din urmă companiilor să rămână, acestea au anunțat că viitoarele indecși vor ignora orice nou capital generat pentru a strânge bani pentru achiziții de Bitcoin. Aceasta a eliminat o sursă semnificativă de cumpărare automată care susținuse anterior roata de schimb acțiuni pentru BTC.

Consecințele s-au extins dincolo de companiile publice. Arkham Intelligence, o platformă de analiză de date și tranzacționare de înalt profil susținută de Sam Altman de la OpenAI, a anunțat închiderea platformei sale de tranzacționare pe 11 februarie 2026. Deși avea peste 3 milioane de utilizatori înregistrați și planuri ambițioase pentru o bursă de derivate, Arkham s-a luptat să câștige tracțiune într-o piață dominată de Binance și Coinbase. În timp ce Binance se lăuda cu 9 miliarde $ în volum zilnic, Arkham a gestionat doar 620.000 $ în ultimele sale 24 de ore. Închiderea a fost văzută ca un semnal pentru "coclea" generației 2024-2025 de startup-uri cripto care nu au reușit să supraviețuiască crizei de lichiditate din 2026.

Perspectiva Contrariană: De ce acesta este un "Piață de Urs Slabă"

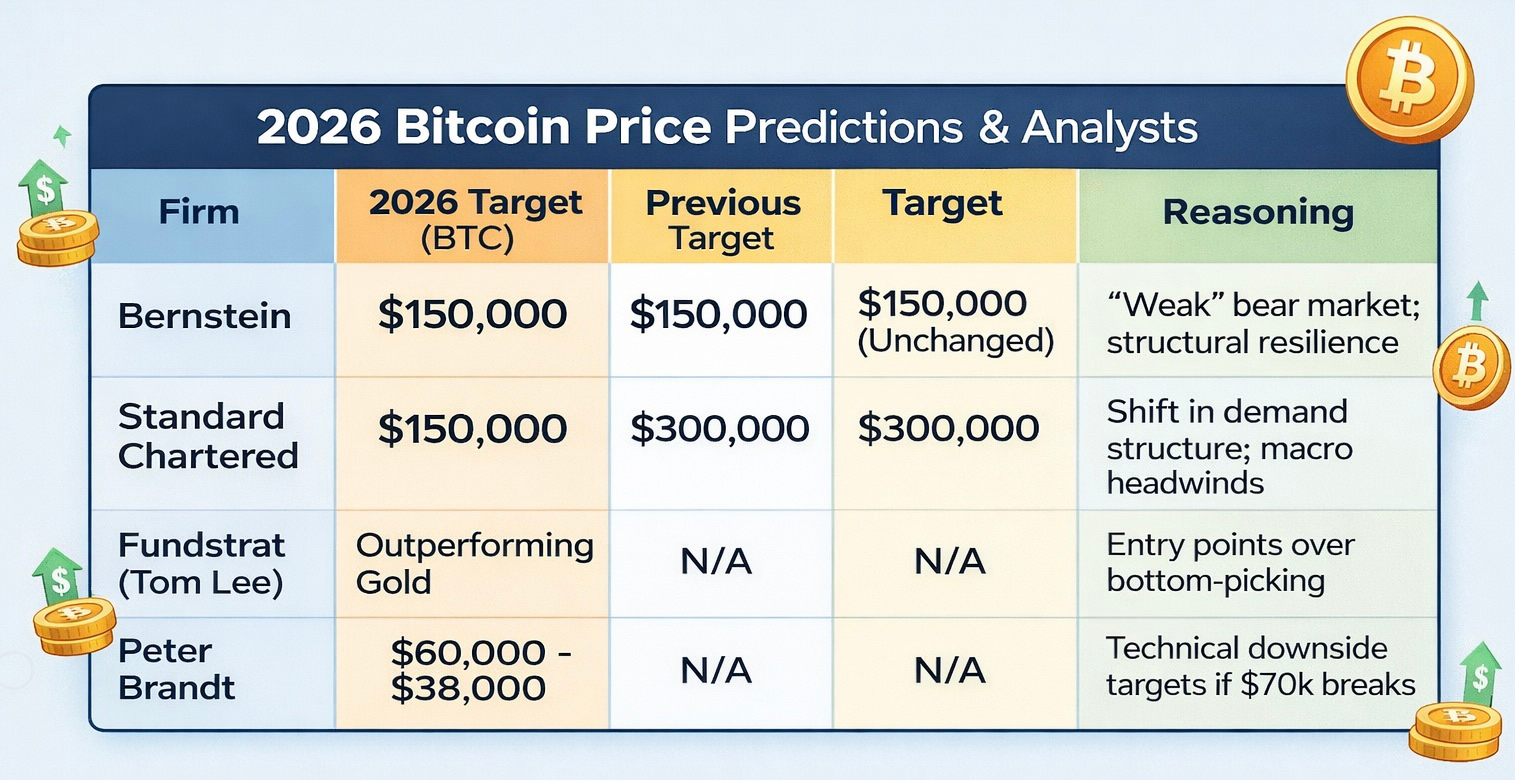

În mijlocul carnajului, un subset semnificativ de analiști instituționali susțin că prăbușirea din 2026 este o "criză de încredere" necesară, deși dureroasă, mai degrabă decât o colapsare fundamentală. Analiștii Bernstein au fost în mod special vocali, etichetând retragerea actuală de ~50% drept "cea mai slabă piață de urs" din istoria Bitcoin. Logica lor se bazează pe faptul că, spre deosebire de colapsul FTX din 2022 sau interdicția de minerit din China din 2021, nu a existat nicio implozie sistemică a infrastructurii de bază. Rețeaua Bitcoin continuă să funcționeze fără probleme tehnice, nu au existat insolvențe în masă ale creditorilor majori, iar lichiditatea pieței—deși subțire—nu a înghețat.

Nota de cercetare a lui Bernstein din 9 februarie 2026 a susținut că slăbiciunea prețului reflectă o lipsă de încredere în evaluările actuale mai degrabă decât daunele aduse cazului de investiție pe termen lung. Aceștia mențin un preț țintă de 150.000 $ pentru Bitcoin până la sfârșitul anului 2026, prognozând o mișcare masivă de "catapultă" odată ce lichiditatea globală începe să se relaxeze. Această optimism este împărtășit de Standard Chartered, deși banca recent a redus prognoza sa de la 300.000 $ la 150.000 $, recunoscând că drumul spre ținta de 500.000 $ de "aur digital" a fost întârziat din 2025 până în 2030.

Thomas Lee de la Fundstrat a oferit o perspectivă similară în timpul discursului său principal la Consensus Hong Kong în februarie 2026. Lee a sfătuit investitorii să nu încerce să identifice exact fundul pieței și să se concentreze în schimb pe găsirea punctelor de intrare. El a argumentat că Bitcoin este poziționat să depășească aurul pe parcursul remainderului anului 2026, deoarece cursul aurului pare "exagerat" în raport cu oferta de bani M2. În ceea ce privește Ethereum, Lee a observat că retragerile repetate de 50% din 2018 au precedat istoric recuperările bruște, deși a avertizat că ETH ar putea avea nevoie să scadă sub 1.800 $ pentru a forma un "fund perfect" înainte de a putea începe o recuperare susținută.

Zonele de Suport Tehnic și Planul de Acumulare

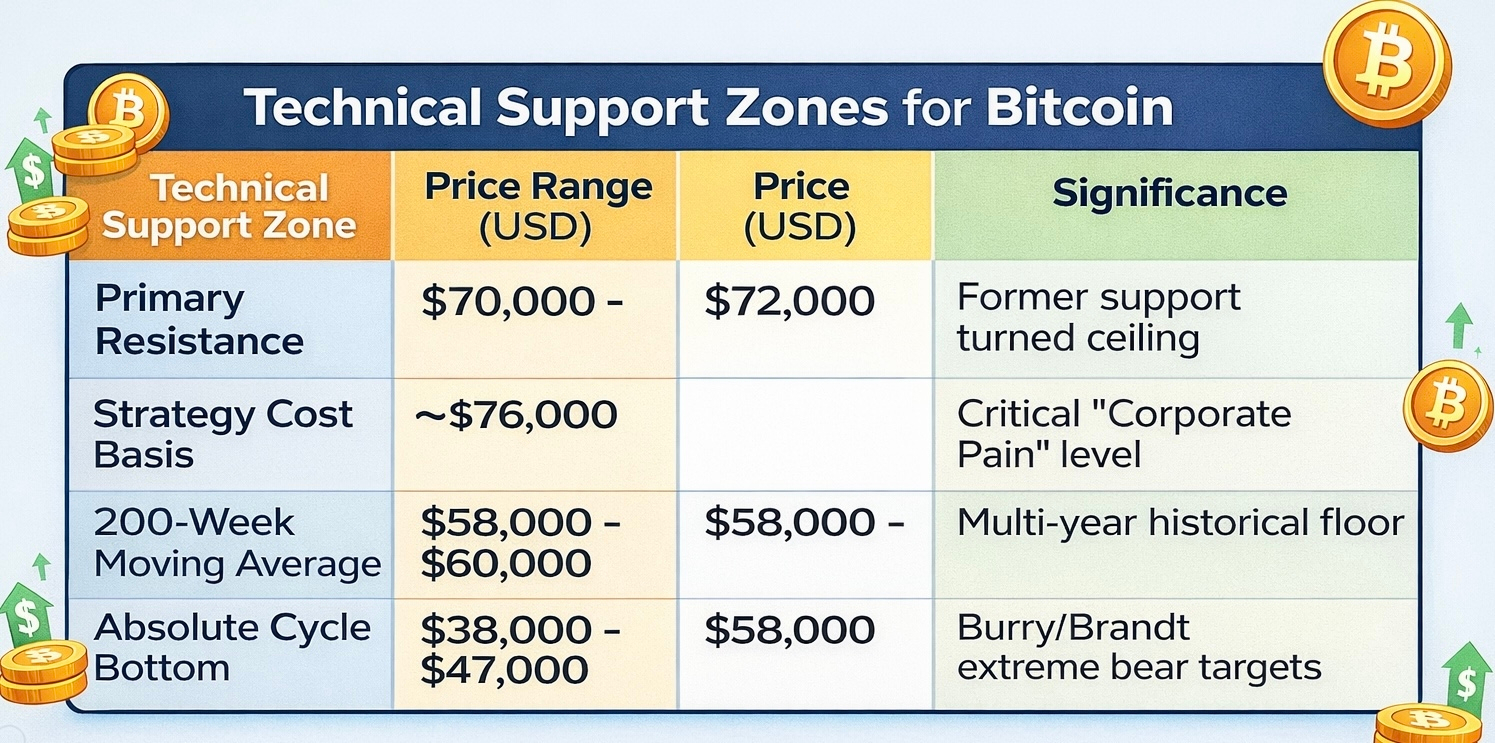

Pentru investitorii instituționali și cei cu averi mari, prăbușirea din 2026 este încadrarea nu ca un eveniment de ieșire, ci ca o "fază de acumulare previzibilă". Această fază, care urmează de obicei unui vârf major al ciclului, este caracterizată prin scăderea volatilitații și pesimism extrem—condiții care istoricește oferă cele mai bune puncte de intrare ajustate la risc.

Planul de "acumulare" pentru 2026 se concentrează pe media mobilă de 200 de săptămâni, care se află în prezent între 58.000 $ și 60.000 $. Acest nivel se aliniază cu "prețul realizat" al Bitcoin—baza medie de cost a tuturor deținătorilor de Bitcoin pe baza datelor de pe lanț. Modelele istorice sugerează că chiar și în piețele de bear severe, Bitcoin rar rămâne sub prețul său realizat pentru perioade extinse. Analiști precum Adrian Fritz de la 21shares identifică această zonă de 58.000 $–60.000 $ ca "suport puternic, pe termen lung" care va servi probabil ca podea finală pentru corecția actuală.

Datele de la CryptoQuant și Crypto Rover indică că "bătrânii"—portofelele care dețin mai mult de 1.000 BTC—au început deja să își crească soldurile încă din începutul anului 2026. Trendul de 30 de zile pentru acumularea bătrânilor a început să crească în februarie, sugerând că deținătorii sofisticați profită de "criza fabricată de încredere" pentru a construi poziții pentru următorul ciclu de halving din aprilie 2028.

Recomandarea pentru investitori care înțeleg acest ciclu este să implementeze media costului în dolari (DCA) din februarie până în octombrie 2026. Această fereastră de nouă luni este văzută ca "tranziția de la distribuție la resetare". Succesul în această strategie necesită o perioadă de deținere de 4–10 ani pentru a captura întoarcerea completă a ciclului, deoarece "presiunea de raritate" post-halving din 2024 este așteptată să se manifeste complet doar după ce mediul macroeconomic se stabilizează.

Presiunea Scarcity: 2024 Halving și Valoarea pe Termen Lung

O componentă centrală a tezei de recuperare de 150.000 $ este efectul persistent al halving-ului din aprilie 2024. Acest eveniment a redus recompensele de bloc la 3,125 BTC, împingând efectiv inflația anuală a Bitcoin sub 1% (aproximativ 0,85%), ceea ce este semnificativ mai mic decât rata de inflație a aurului de 1,7%. Istoric vorbind, dezechilibrul între ofertă și cerere creat de un halving durează între 12 și 18 luni pentru a atinge impactul maxim asupra prețului. Deși rally-ul din 2025 a capturat o mare parte din acest impuls, retragerea actuală este văzută ca un "reset" care permite narațiunii despre raritate să se reangajeze cu o bază de costuri mai sustenabilă.

Robert Kiyosaki și alți susținători ai activelor cu "ofertă limitată" subliniază că limita maximă de 21 de milioane de monede a Bitcoin o face fundamental diferită de mărfurile tradiționale. De vreme ce cantitatea de Bitcoin nu poate fi crescută ca răspuns la prețuri mai mari, presiunea pe termen lung rămâne ascendentă. Raportul "Big Ideas 2026" al ARK Invest susține acest lucru, prognozând că capitalizarea de piață a Bitcoin ar putea exploda cu 700% în următorii patru ani, ajungând la peste 8 trilioane $, pe măsură ce începe să funcționeze ca un adevărat refugiu sigur global cu un raport Sharpe care depășește activele tradiționale.

Cathie Wood de la ARK Invest susține că Bitcoin oferă în prezent o corelație scăzută cu obligațiunile (0,06) și o corelație modestă cu S&P 500 (0,28), oferind o diversificare reală pentru portofoliile instituționale. Chiar și cu retragerea de 50%, rolul Bitcoin ca "capital digital" într-o economie bazată pe AI și lizibilă de mașini devine mai clar. Analiștii Bernstein susțin că blockchain-ul și portofelele programabile sunt integrale în evoluția sistemelor digitale autonome, iar Bitcoin rămâne cel mai sigur strat pentru această arhitectură financiară digitală.

Divergența Globală: Schimbarea către Asia și Piețele Emergente

Pe măsură ce piața din U.S. s-a confruntat cu ieșirile ETF și blocajul reglementar, primele luni ale anului 2026 au văzut o schimbare semnificativă a activității cripto către Asia și piețele emergente. În Coreea de Sud, "Premium-ul Kimchi"—prețul mai mare al Bitcoin-ului pe schimburile coreene comparativ cu piețele globale— a atins 2,49% în ianuarie 2026, semnalizând o cerere robustă internă în ciuda declinului global. Planul guvernului sud-coreean de a permite ETF-uri spot Bitcoin în 2026 ca parte a strategiei sale naționale de creștere este așteptat să ofere un val proaspăt de capital instituțional în regiune.

În mod similar, banca centrală a Malaysiei a anunțat inițiative pentru trei proiecte de stablecoin și depozite tokenizate care urmează să fie lansate în 2026. În economiile emergente precum Turcia, Nigeria și Argentina, utilizarea stablecoin-urilor pentru a proteja activele de inflația valutei locale a atins niveluri record, cu 99% dintre aceste stablecoin-uri legate de dolarul U.S. Această adoptare globală oferă o "podea de utilitate" pentru piață care a fost în mare parte absentă în prăbușirile anterioare.

În timp ce sentimentul de retail din U.S. a atins "Frica Extremă" (o citire de 5 pe indice) la începutul lunii februarie, natura globală a clasei de active înseamnă că prăbușirea nu a fost uniformă. Divergența în abordările reglementare regionale—cu Asia și Europa îndreptându-se spre claritate în timp ce U.S. rămânea într-un impas—sugerează că următoarea etapă a pieței de taur ar putea fi condusă de capital din afara Americii de Nord.

Evoluția Tehnologică și Presiuni Competitive

Prăbușirea din 2026 a servit, de asemenea, ca un catalizator pentru schimbările tehnologice din industrie. Pe măsură ce dominația Bitcoin a fost testată, tehnologii și protocoale mai noi au continuat să se dezvolte. Scalarea rețelei Lightning și discuțiile despre adoptarea de către statele naționale au oferit optimism pe termen lung, chiar și în timp ce prețurile pe termen scurt au ezitat. Integrarea plăților agentului USDC de către Stripe pe rețeaua Base și colaborarea Franklin Templeton cu Binance pentru a permite instituțiilor să folosească fonduri monetare tokenizate ca colateral pentru tranzacționare au semnalat că "railele instituționale" erau încă în construcție sub suprafață.

Cu toate acestea, prăbușirea a dezvăluit, de asemenea, riscurile obsolescenței tehnologice. Analiștii au avertizat că Bitcoin ar putea fi în cele din urmă înlocuit de alternative mai avansate dacă efectele rețelei sale se schimbă sau dacă se descoperă vulnerabilități de securitate în baza sa de cod învechită. Eșecul platformei de schimb Arkham Intelligence și dificultățile protocoalelor DeFi mai noi de a menține lichiditatea în timpul retragerii au evidențiat natura "brutală" a competiției în spațiul activelor digitale.

Monedele axate pe confidențialitate precum Monero (XMR) și Dash (DASH) au văzut un avans contraciclă în timpul prăbușirii din 19 ianuarie, crescând cu 6% și respectiv 9,3% în timp ce restul pieței a fost în roșu. Acest lucru sugerează că un subset de investitori apreciază în continuare obiectivele originale de "anonimat" și "decentralizare" ale cripto atunci când versiunea instituționalizată a clasei de active se confruntă cu o stres sistemic.

Concluzie: Drumul către 150.000 $ și Noua Echilibru

Prăbușirea pieței cripto din 2026—"Prima Prăbușire Reală" după adoptarea mainstream—a redefinit relația dintre activele digitale și sistemul financiar global. Retragerea de 50% a fost o demonstrație violentă a noilor riscuri introduse de instituționalizare: vânzarea mecanică a ETF-urilor, desfășurarea tranzacțiilor complexe de arbitraj și o sensibilitate ridicată la lichiditatea macroeconomică.

Cu toate acestea, teza de recuperare rămâne ancorată în realitatea fundamentală a rarității și a construcției continue a infrastructurii instituționale. Actuala "criză de încredere" este văzută de participanții sofisticați pe piață ca o purificare sănătoasă a excesului de levier și o cerință necesară pentru următoarea mișcare parabolică. Pe măsură ce impasul din Washington se va sparge în cele din urmă—probabil prin intervenția personală a ramurii executive—și lichiditatea globală va începe să se relaxeze, cererea structurală pentru Bitcoin este așteptată să revină cu o forță reînnoită.

Ținta de 150.000 $ până la sfârșitul anului 2026 reflectă credința că Bitcoin a ajuns la maturitate ca "capital digital", un activ care este în mod inerent limitat și din ce în ce mai integrat în însăși structura finanțelor moderne. Pentru investitorul profesionist, retragerea din 2026 nu este sfârșitul narațiunii, ci începutul unui nou echilibru, mai stabil, în care Bitcoin depășește aurul ca principală rezervă de valoare pentru era digitală. Tranziția de la 63.000 $ la 150.000 $ va fi probabil condusă de o combinație de progrese reglementare, reluarea fluxurilor ETF și matematica inescapabilă a presiunii de ofertă post-halving.

#USRetailSalesMissForecast #USTechFundFlows #Write2Earn #CryptoMarketLiquidity $BTC $ETH