În fiecare ciclu, cineva pune aceeași întrebare.

Când vinde Michael Saylor Bitcoin-ul său?

Și dacă vreodată o face, este acesta vârful?

Sună logic. Cei mai mulți oameni gândesc în termeni simpli. Cumpără la 50k. Vând la 70k. Blochează profitul. Trec mai departe.

Aceasta nu este jocul care se joacă la MicroStrategy.

Saylor nu tranzacționează Bitcoin. El se structurează în jurul acestuia.

Și acea diferență schimbă totul.

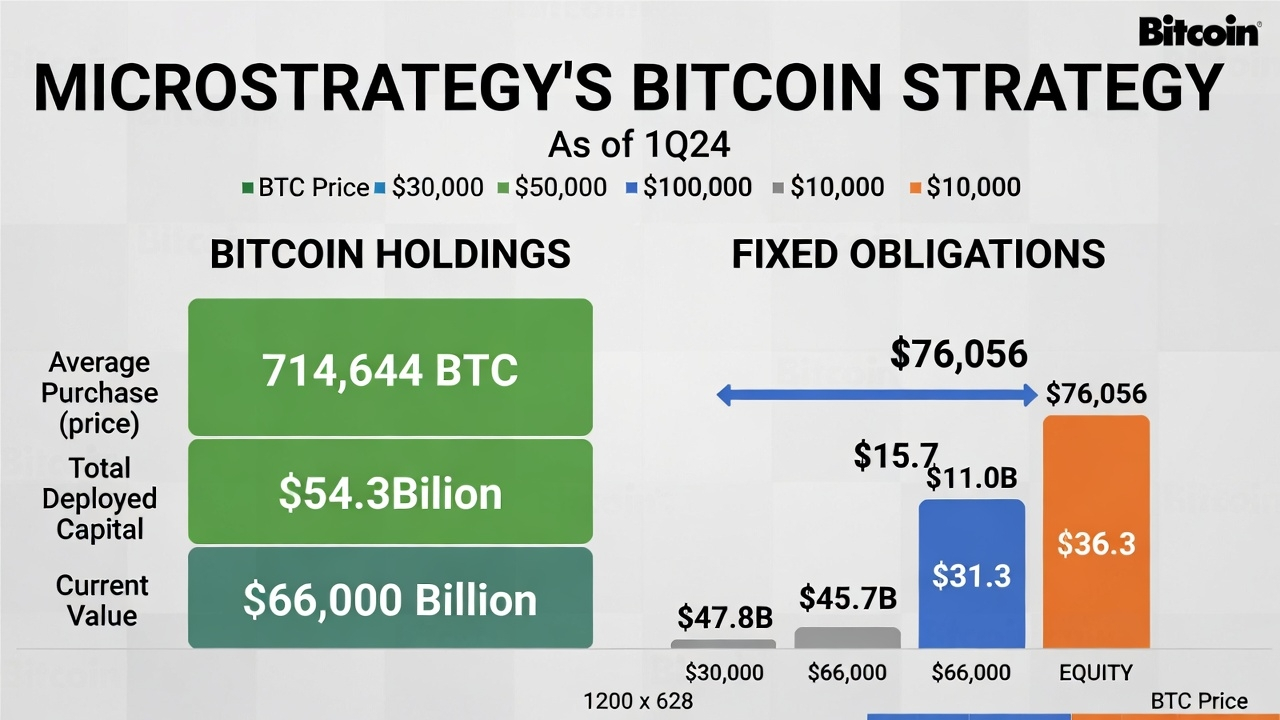

Să începem cu numerele.

MicroStrategy a acumulat 714,644 BTC la un preț mediu de aproximativ $76,056 pe monedă. Aceasta este, grosso modo, $54.3 miliarde desfășurate în Bitcoin de-a lungul timpului.

La un preț Bitcoin aproape de 66.000 de dolari, valoarea totală a acelei stive se află în jur de 47 de miliarde de dolari.

Pe hârtie, asta înseamnă că poziția este sub apă cu aproximativ 7 miliarde de dolari în raport cu costul.

Cei mai mulți investitori de retail ar intra în panică doar la acea linie.

Dar bilanțul spune o poveste mai profundă.

MicroStrategy a finanțat o mare parte din acumularea sa de Bitcoin folosind un amestec de datorie convertibilă, acțiuni preferate și emiterea de capital. Obligațiile fixe din aceste instrumente totalizează aproximativ 15,7 miliarde de dolari.

Cuvântul cheie este fix.

Bitcoin se mișcă. Datoria nu.

Aceasta este motorul.

La 66.000 de dolari Bitcoin, matematică arată astfel:

Valoarea Bitcoin: aproximativ 47,2 miliarde de dolari.

Obligații fixe: aproximativ 15,7 miliarde de dolari.

Valoarea capitalului rezidual: aproximativ 31,5 miliarde de dolari.

Acum imaginează-ți că Bitcoin crește la 100.000 de dolari. Asta reprezintă o mișcare de aproximativ 51 la sută de la 66.000 de dolari.

Stiva de Bitcoin ar valora apoi în jur de 71,5 miliarde de dolari.

Datoria rămâne la 15,7 miliarde de dolari.

Capitalul devine aproximativ 55,8 miliarde de dolari.

Aceasta este o creștere de 24,3 miliarde de dolari în valoarea capitalului.

Pe 31,5 miliarde de dolari de capital inițial, aceasta reprezintă o câștig de aproximativ 77 la sută.

Bitcoin crește cu 51 de procente.

Capitalul crește cu 77 de procente.

Acea diferență este efectul de levier creat de structură, nu tranzacționarea pe marjă.

Aici este locul unde mulți observatori pierd esența.

Saylor nu trebuie să vândă Bitcoin pentru a beneficia de aprecierea sa. Aprecierea curge prin bilanț și amplifică capitalul.

Și aici este locul unde strategia devine și mai interesantă.

Acțiunile MicroStrategy se tranzacționează adesea la o primă față de valoarea netă a Bitcoin-ului său.

În termeni simpli, dacă scazi 15,7 miliarde de dolari în obligații din deținerile Bitcoin, ai putea calcula o valoare netă de aproximativ 31,5 miliarde de dolari la prețurile actuale.

Dar dacă piața de acțiuni evaluează compania la 40 de miliarde de dolari, acea primă suplimentară de 8,5 miliarde de dolari este premium.

De ce ar plăti investitorii asta?

Pentru că nu doar cumpără Bitcoin-ul de astăzi. Pariază pe acumulări continue. Pariază pe convingerea pe termen lung. Pariază că compania va continua să găsească modalități de a-și crește deținerile de Bitcoin pe acțiune.

Acea primă este combustibil.

Dacă acțiunile se tranzacționează peste valoarea netă a activului, MicroStrategy poate emite acțiuni noi la acele prețuri mai mari. Investitorii oferă capital. Compania folosește acel capital pentru a cumpăra mai mult Bitcoin.

Atâta timp cât emiterea are loc deasupra valorii nete, este benefică pentru acționarii existenți.

Mai mult Bitcoin este adăugat.

Narațiunea se întărește.

Acțiunile răspund adesea.

Și ciclul poate repeta.

Acest lucru nu este garantat. Depinde de încrederea pieței. Dar când funcționează, creează un mecanism puternic.

Acum să vorbim despre cum Saylor beneficiază personal fără a vinde Bitcoin.

Averea lui este în mare parte legată de acțiunile companiei.

Dacă vrea lichiditate, poate vinde acțiuni. Poate împrumuta pe baza acțiunilor. Poate folosi acțiunile ca garanție.

Bitcoinul rămâne neatins.

Dintr-o perspectivă de branding și strategie, acest lucru contează.

Vânzarea de Bitcoin ar declanșa impozite, ar reduce deținerile și ar putea dăuna povestirii pe termen lung. Mesajul de bază a fost întotdeauna simplu: acumulează și păstrează.

Acea consistență întărește credința investitorilor.

Dar nimic din asta nu este fără risc.

Chiar acum, la aproximativ 66.000 de dolari pe Bitcoin, poziția este sub costul său mediu de 76.056 de dolari.

Asta înseamnă că compania suportă o pierdere nerealizată în raport cu prețul de achiziție.

Mai important, obligațiile fixe nu sunt opționale.

Între notele convertibile și acțiunile preferate, compania se confruntă cu aproximativ 779 milioane de dolari pe an în angajamente de dobândă și dividende.

Costul de servicii trebuie gestionat indiferent de prețul pe termen scurt al Bitcoin.

Să testăm modelul.

Dacă Bitcoin scade la 50.000 de dolari, valoarea totală a 714.644 BTC scade la aproximativ 35,7 miliarde de dolari.

Scade 15,7 miliarde de dolari în obligații, iar capitalul scade la aproximativ 20 de miliarde de dolari.

De la 31,5 miliarde de dolari în capital la 66.000 de dolari Bitcoin, aceasta reprezintă o scădere de 11,5 miliarde de dolari.

În termeni procentuali, capitalul ar suferi o pierdere mult mai mare decât Bitcoinul în sine.

Aceasta este latura inversă a efectului de levier.

Partea de sus este amplificată.

Așa este și partea de jos.

În acel scenariu, acțiunea ar reacționa probabil agresiv. O scădere de 60 până la 70 la sută nu ar fi nerealistă într-o scădere severă. Prima față de valoarea netă a activului ar putea dispărea sau chiar să se transforme într-un discount.

Și asta schimbă totul.

Dacă acțiunile se tranzacționează sub valoarea netă, emiterea de noi acțiuni devine dilutivă. Strângerea de capital devine mai dificilă. Motorul de acumulare încetinește.

Atunci este momentul în care strategia se simte grea în loc să fie strălucită.

Așa că atunci când oamenii întreabă: „Când vinde?” își formulează greșit întrebarea.

Întrebarea mai bună este: Poate structura să supraviețuiască volatilității?

Pentru că această strategie nu este despre momentul maxim. Este despre a suporta cicluri.

Dacă Bitcoin crește pe parcursul anilor, modelul se compune într-un mod puternic.

Dacă Bitcoin se prăbușește și rămâne deprimat pentru o perioadă prelungită, tensiunea bilanțului devine intensă.

Există foarte puțin teren de mijloc.

Pentru comercianți, acest lucru contează.

Acțiunile MicroStrategy se comportă ca un Bitcoin cu efect de levier plus sentiment. Poate depăși în raliuri puternice și poate subperformanța brusc în corecții.

Dacă tranzacționezi, tranzacționezi atât prețul, cât și narațiunea.

Dacă investești în el, accepti o expunere amplificată la Bitcoin printr-un învelis corporativ.

Și dacă o analizezi, ar trebui să monitorizezi câteva semnale cheie.

Prețul Bitcoin în raport cu costul mediu.

Diferența dintre valoarea pieței de acțiuni și valoarea netă a Bitcoin-ului.

Scadențele datoriilor și termenii acțiunilor preferate.

Costurile anuale de servicii versus lichiditatea disponibilă.

Acestea sunt punctele de presiune.

În termeni simpli, MicroStrategy a transformat Bitcoin într-o strategie de trezorerie corporativă și o mașină de piețe de capital.

Nu se bazează pe vânzarea monedelor pentru a realiza câștiguri.

Se bazează pe structură.

Structura creează efect de levier.

Efectul de levier creează rezultate amplificate.

Aceasta este realitatea.

Dacă traiectoria pe termen lung a Bitcoin este ascendentă, acest model poate părea vizionar.

Dacă Bitcoin intră într-o piață bear prelungită, același model devine extrem de agresiv.

Nu există magie aici.

Doar obligații fixe, un activ volatil și încrederea pieței.

Înțelegerea acestui lucru este mult mai utilă decât a întreba când vinde Saylor.

Pentru că miza reală nu a fost niciodată despre vânzare.

A fost vorba despre construirea unei mașini care beneficiază de la sine.

#MichaelSaylor #bitcoin $MSTR $BTC