Dacă există o lecție demnă de reținut într-o piață bear, aceasta este: încetinește.

În piețele bull, vârfurile se formează repede. Momentumul se inversează brusc. Încercarea de a reduce expunerea aproape de un vârf are sens deoarece fereastra este scurtă. E greu de făcut, dar măcar este un joc merită încercat.

Piețele bear sunt diferite. Ele macină. Ele fluctuează. Îți oferă zile bune doar pentru a-ți aminti cum era înainte. Dar trecerea durabilă la o fază de recuperare nu apare din nicăieri. Ele necesită timp pentru a se forma.

De aceea trebuie să te uiți la lucruri la scară corectă.

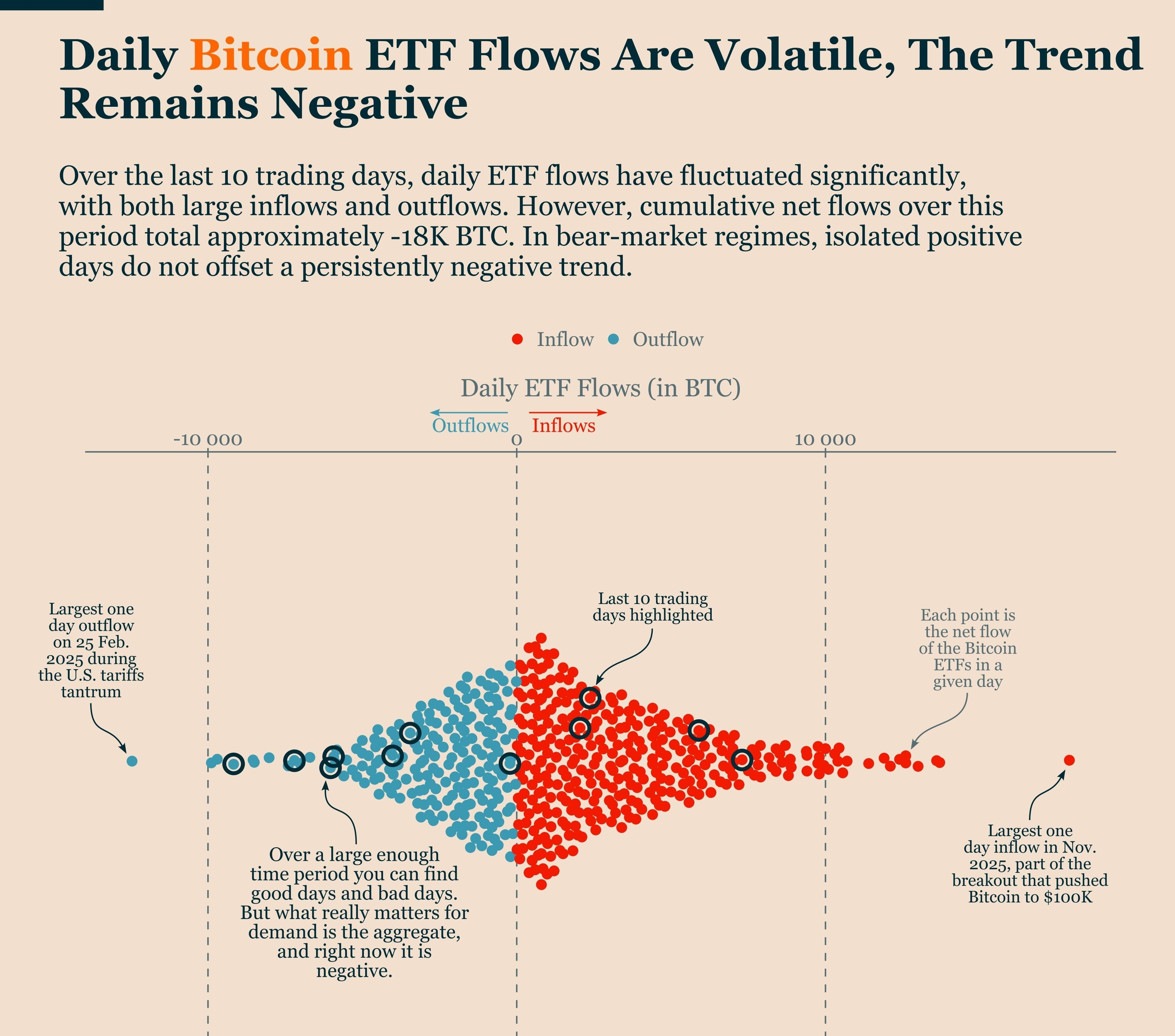

Ia fluxurile ETF ca exemplu. În ultimele 10 zile de tranzacționare, am văzut atât influxuri mari, cât și ieșiri mari. Unele zile arată grozav. Altele arată urât. Dacă te aproprii, te poți convinge că ceva se schimbă.

Dar când te îndepărtezi puțin, imaginea este clară. Fluxurile nete cumulative din ultimele 10 zile sunt aproximativ –18.000 BTC. Cu alte cuvinte, cererea în ansamblu rămâne negativă. Asta este tot ce contează.

În regimuri de piață de urs, zilele pozitive izolate nu marchează puncte de cotitură. Ceea ce schimbă regimurile este fluxul constant, adică alocarea persistentă a capitalului, nu câteva clustere pozitive aici și acolo.

Până când acea tendință se schimbă, volatilitatea fluxurilor este doar zgomot. De aceea trebuie să încetinești, să te îndepărtezi și să fii răbdător în această piață de urs. Punctul de cotitură va apărea în imaginea de ansamblu pentru cerere, nu în fluctuațiile zilnice ale prețului.

Fluxurile zilnice ETF sunt volatile, dar fluxurile nete cumulative din ultimele 10 zile de tranzacționare rămân negative, semnalizând o continuare a slăbiciunii cererii. Nu are sens să te uiți la intervale de timp scurte când suntem atât de adânci într-o piață de urs.

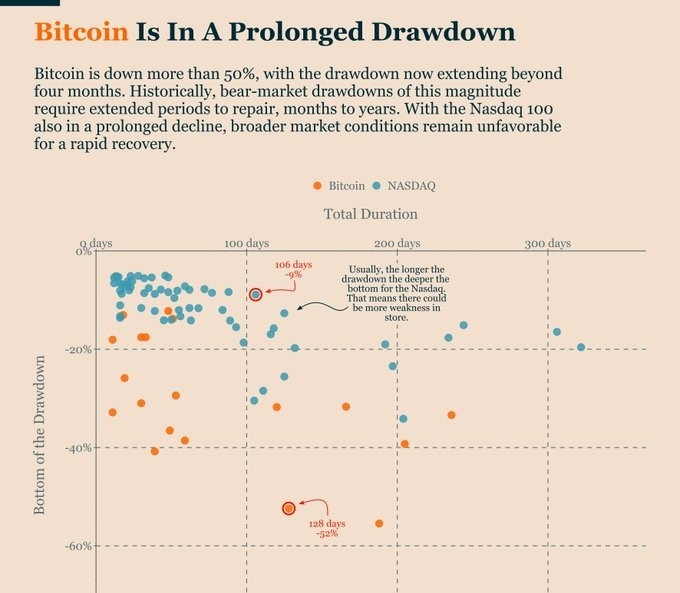

Scăderile lungi de obicei nu se termină rapid.

Nu toate scăderile sunt la fel.

Unele corecții sunt ascuțite și de scurtă durată. Altele se întind, se macină mai jos și necesită timp pentru a fi reparate. Principala diferență nu este doar cât de adânci sunt, ci cât de mult timp durează.

Graficul de mai jos mapează scăderile istorice după durată și adâncime atât pentru Bitcoin, cât și pentru Nasdaq 100. Și există un model care apare clar: cu cât o scădere durează mai mult, cu atât corecția este mai adâncă.

Bitcoin se află acum de mai bine de patru luni în scăderea sa actuală, cu prețul scăzut cu peste 50% față de vârful din octombrie. Acea magnitudine nu este neobișnuită după standardele Bitcoin-ului, dar odată ce o scădere se extinde dincolo de mark-ul de 100 de zile, istoria sugerează că recuperarea tinde să fie măsurată în luni sau uneori ani, dar nu în săptămâni.

Nasdaq 100 intră de asemenea în teritoriu de durată mai lungă. Și istoric, când scăderile acțiunilor se întind dincolo de trei luni, acestea adesea devin mai adânci înainte de a se stabiliza.

Asta este relevant pentru Bitcoin pentru că nu operează în izolare, este adânc în complexul de risc. În perioadele în care acțiunile de creștere din SUA sunt sub presiune, corelațiile de fapt se strâng. Și este greu să construiești o recuperare susținută într-un activ de risc în timp ce complexul mai larg de risc este încă în ajustare.

Ar putea ca acest timp să fie diferit? Întotdeauna posibil. Dar istoric, când atât durata, cât și adâncimea se extind împreună, probabilitatea unei recuperări rapide în formă de V scade.

Cronologia ta pentru recuperarea Bitcoin-ului trebuie să se extindă.

Istoric, scăderile care se extind dincolo de 100 de zile tind să se adâncească înainte de a atinge fundul, un model acum relevant atât pentru Bitcoin, cât și pentru Nasdaq 100.

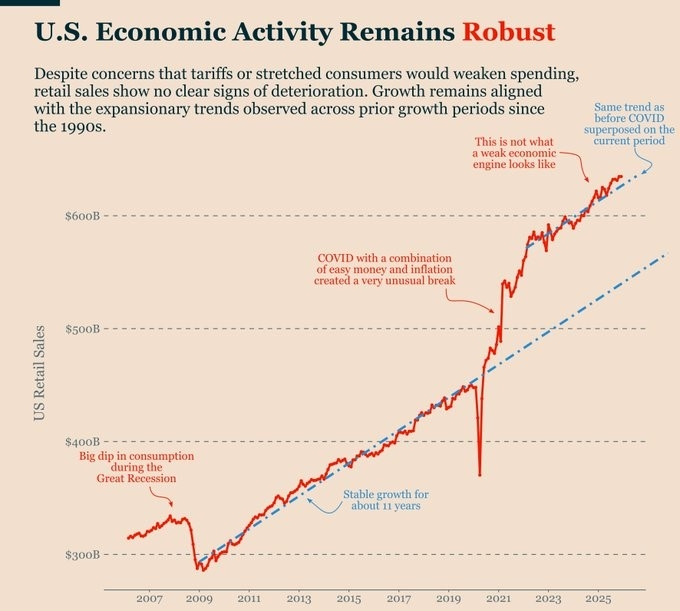

Economia nu este slabă... Asta e cumva o problemă.

Piața de acțiuni este un lucru. Economia este altceva. Și pentru toată discuția despre un apocalipsă a locurilor de muncă sau o colapsare a forței de muncă condusă de AI, datele dure pur și simplu nu arată o economie în suferință.

Da, unele companii taie personalul. Dar majoritatea acestora pare a fi o normalizare după nebunia angajărilor post-COVID, nu începutul unei contracții ample a forței de muncă cauzate de automatizare. Și, deși inflația rămâne peste țintă, clar nu a oprit consumatorii să cheltuie.

Graficul de mai jos face acest lucru clar, vânzările cu amănuntul continuă să crească pe o tendință de expansiune aproximativ aceeași pe care am văzut-o din anii 1990. COVID a creat o ruptură violentă (mai întâi în jos, apoi în sus), dar odată ce distorsiunea s-a estompat, traiectoria de creștere subiacente a fost reluată.

Aceasta nu este cum arată o recesiune. Nu există un rollover susținut în consum și nicio dovadă că gospodăriile și-au închis portofelele.

Și asta este locul unde începe paradoxul.

Pentru că, dacă economia nu se clatină, Fed nu are presiune macro pentru a se grăbi în tăierile ratelor.

Sectorul imobiliar este slab. Costurile serviciului datoriei sunt ridicate. Finanțarea guvernamentală este scumpă. Dar motorul de bază al economiei SUA (consumul gospodăriilor) încă funcționează.

Într-o lume în care creșterea este stabilă, dar nu accelerează, și politica nu este ușurată, evaluările ridicate devin mai greu de justificat. Ratele mai mari pe termen lung înseamnă că câștigurile viitoare sunt discountate mai agresiv. Și când creșterea afacerilor nu se reîncetinește clar, investitorii cer o primă mai mare de risc.

Nu sunt un analist de acțiuni, sunt un tip macro, așa că nu vreau să mă adâncesc în detaliile motivului pentru care investitorii în acțiuni cred că evaluările sunt prea mari. Dar clar, acea combinație (creștere stabilă, fără ușurări de politică, incertitudine în creștere) este suficientă pentru a presa complexul de risc.

Nasdaq 100 nu scade pentru că economia se prăbușește. Se ajustează la un regim în care creșterea câștigurilor nu este suficient de puternică pentru a compensa politica monetară neutră. Nu mai suntem într-o lume a ratelor de dobândă zero.

Așadar, prin jocul corelațiilor, când acțiunile sunt sub presiune, Bitcoin-ul o simte și el.

Bitcoin nu se tranzacționează în izolare. În perioadele în care apetit pentru risc se comprimă și corelațiile se strâng, Bitcoin este locul unde investitorii își reduc expunerea la risc.

Așadar, dacă vrem să fim puțin provocatori în legătură cu asta, problema nu este că economia este slabă, ci că nu este suficient de slabă pentru a justifica rate mai mici.

Vânzările cu amănuntul continuă să urmărească tendința lor pe termen lung de expansiune, semnalizând o cerere stabilă a consumatorilor și o urgență macro limitată pentru ușurarea politicii.

Concluzie tactică

Bitcoin nu este într-un punct de cotitură și nu există niciun semn că capitalul se recalibrează înapoi în risc. Încercarea de a anticipa fundul într-un regim de scădere lentă este de obicei costisitoare. Fără o îmbunătățire susținută a cererii și o apetit mai larg pentru risc, rally-urile sunt puțin probabil să dureze (dacă pot chiar începe).

Adevărata margine tactică este să aștepți. Lasă tendința să dovedească că s-a schimbat înainte de a angaja capital semnificativ. Asta va dura o vreme.