Povestea hegemoniei dolarului, cândva, se desfășura în mesajele SWIFT, contractele pentru petrol și navigația navelor de război. Astăzi, are o nouă cale: un șir de coduri care circulă pe blockchain 7*24 de ore.

Dolarul, ca monedă de rezervă globală, s-a bazat întotdeauna pe rețelele de decontare existente, pe evaluarea petrolului și pe descurajarea militară și politică. Monedele stabile nu au inventat o nouă monedă, ci au transformat creanțele în dolari în certificate digitale care circulă pe lanț 24 de ore din 24. Bancnotele și cifrele din conturile bancare s-au transformat în active pe lanț pe care oricine le poate deține și transfera - astfel, dolarul a realizat pentru prima dată o circulație aproape fără frontiere, fără a trece prin bănci comerciale tradiționale și fără a fi legat de granițele suverane. Mai degrabă decât să spunem că hegemonia a fost slăbită, mai bine spus că dolarul a obținut o nouă cale, completând o actualizare digitală.

Era pre-stablecoin: insule de lichiditate și inovații de tip „patch”.

Stablecoin-urile nu sunt rezultatul unei planificări de vârf, ci sunt produsele forțate să apară sub presiunea duală a băncilor și reglementărilor în bursele timpurii.

În jurul anului 2014, bursele se confruntau cu o criză structurală: utilizatorii aveau nevoie de o unitate stabilă de măsură și de o protecție împotriva volatilității, dar băncile refuzau în general afacerile cu criptomonede, iar canalele fiat puteau fi oricând întrerupte. Era dificil să deschizi conturi comerciale, iar fondurile trebuiau să depindă de terți gri sau de canale offshore. Bitfinex și entitățile conexe iFinex suportau o presiune duală din partea reglementărilor și băncilor. După ce Wells Fargo și alte bănci de agenție au întrerupt legătura cu Bitfinex și cu băncile sale parteneri din Taiwan în 2017, piața a intrat într-o criză de lichiditate în dolari - tocmai în acel an, stablecoin-urile au trecut de la a fi „opțiuni” la a deveni „necesități”, iar capitalizarea de piață a USDT a depășit 1 miliard de dolari, extinzându-se ulterior către o valoare de 100 de miliarde de dolari.

Pregătirea tehnologică a început mai devreme. În 2012, lucrarea albă a lui J.R. Willett, Mastercoin, a propus pentru prima dată construirea unui protocol secundar pe protocolul Bitcoin pentru emiterea de noi active; în 2014, Brock Pierce, Reeve Collins și Craig Sellars au lansat Realcoin pe Omni Layer (un protocol de layer 2 bazat pe rețeaua Bitcoin), care a fost ulterior redenumit Tether (USDT). În 2015, Bitfinex a lansat USDT, rezolvând dependența platformei de canalele fiat; până în 2017, BTC/USDT a înlocuit BTC/USD ca pereche de tranzacționare principală, Binance, OKEx și altele au început să urmeze.

Designul USDT este foarte direct: o instituție emite, dolarul este garantat 1:1, circulația pe blockchain este liberă. Încrederea depinde complet de dacă utilizatorii cred că Tether deține în bancă echivalentul în dolari și are capacitatea de a răscumpăra. La început, nu existau rapoarte transparente și nu erau audite independent, dar piața a votat cu picioarele, stabilind USDT ca unitate de compensare în lumea cripto. Este, în esență, o combinație între o instituție centralizată și tehnologia descentralizată: blockchain-ul se ocupă de emiterea și circulația verificabilă, dar încrederea rămâne la emitent; rezervele și transparența au fost întotdeauna subiect de dispută, iar reglementările au lăsat loc pentru speculații, dar piața se concentrează mai mult pe disponibilitate și lichiditate, decât pe conformitate perfectă. La nivel tehnologic, stablecoin-urile ocolesc întârzierea de „compensare prin bănci comerciale”, reducând timpul de confirmare a blocurilor de la câteva zile la câteva minute.

Evoluția bazei de credibilitate: de la promisiunea companiei la obligațiunile de stat din SUA.

După ce capitalizarea a crescut de la milioane la zeci de miliarde, încrederea bazată pe „promisiunea companiei” nu mai poate trece testul reglementărilor și al pieței. Rezervele au trecut treptat de la instrumente comerciale cu risc ridicat și depozite bancare la obligațiuni de stat din SUA și alte active lichide de înaltă calitate (HQLA); astfel, proprietatea riscantă a stablecoin-urilor s-a schimbat, fiind profund corelată cu piața obligațiunilor suverane din SUA.

Tether și Circle au ales două căi diferite. În trimestrul III din 2025, 65.7% din rezervele Tether erau obligațiuni de stat pe termen scurt din SUA, expunerea totală fiind de aproximativ 112.4 miliarde de dolari; repurchase-ul era de aproximativ 12%, fondurile de piață monetară de aproximativ 4.5%, iar aurul și bitcoinul erau de aproximativ 9%, iar restul includea împrumuturi garantate - ultimele două categorii fiind puncte de risc pe care piața le monitorizează. USDC de la Circle este mai conservator: cea mai mare parte a rezervelor este plasată în Circle Reserve Fund (USDXX) administrat de BlackRock, un fond de piață monetară reglementat de SEC; deține direct obligațiuni în proporție de aproximativ 30.8%, iar aproximativ 69.2% sunt împrumuturi inverse prin acest fond.

În mod macro, se reflectă în două efecte. Primul este achiziția de datorii prin crowdfunding: BIS și Brookings Institution au subliniat că primele zece emitente de stablecoin-uri dețin obligațiuni de stat americane în valoare mai mare decât deținerea suverană a Germaniei, Emiratelor Arabe Unite etc.; USDT/USDC deținut de investitori individuali este transformat de emitenți în obligațiuni, echivalând cu faptul că guvernul american obține indirect fonduri de la investitorii individuali prin canalul digital al stablecoin-urilor pentru a susține deficitul. Al doilea este presiunea asupra dobânzilor pe termen scurt: emitentii, pentru a satisface cererea de răscumpărare imediată, dețin o cantitate mare de T-Bills de 93 de zile sau mai puțin, iar achizițiile concentrate în anumite perioade pot reduce dobânzile pe termen scurt; BIS estimează că pentru fiecare 35 de miliarde de dolari care intră în stablecoin-uri, randamentul obligațiunilor pe termen de 3 luni scade cu aproximativ 2.5–3.5 puncte de bază, iar în perioadele de constrângere a ofertei, cum ar fi plafonul de datorie, efectul poate fi amplificat până la 5–8 puncte de bază. Astfel, „credibilitatea” stablecoin-urilor s-a mutat de la promisiunea unei singure companii la obligațiunile de stat americane și la sistemul de compensare în dolari.

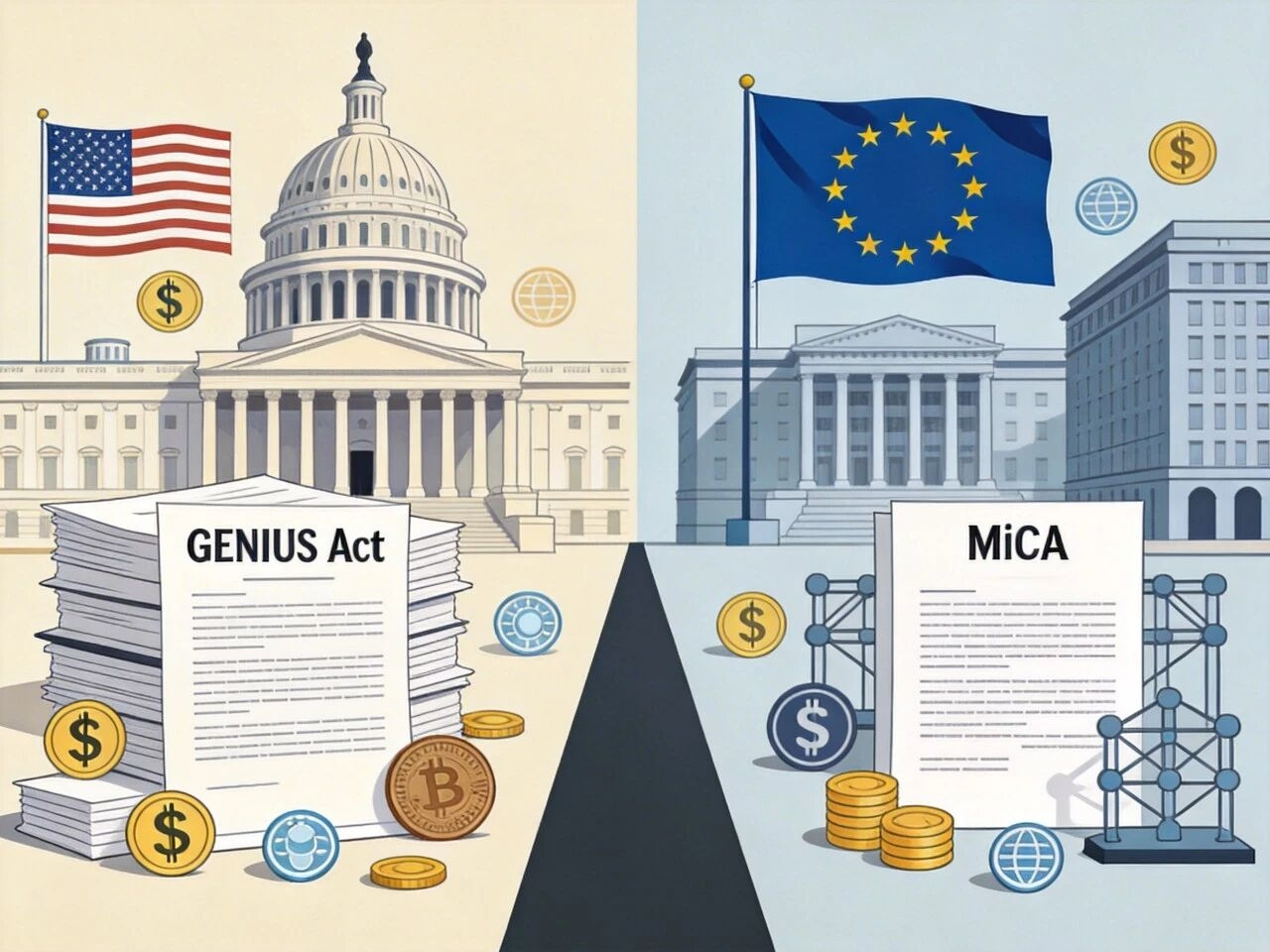

Delimitarea frontierelor legale: 2025 GENIUS și MiCA.

Anul 2025 va marca tranziția stablecoin-urilor de la „sălbăticie” la „legalitate”. Statele Unite și Uniunea Europeană vor adopta legi pentru a include rutele digitale în jurisdicția lor extinsă.

La 18 iulie 2025, Statele Unite au semnat (indicații și stabilirea legislației naționale pentru stablecoin-uri) (GENIUS Act). Tonul este de a le legaliza și dolariza, nu de a le interzice. Se permite doar „emitentului de stablecoin-uri de plată autorizat” (PPSIs) să opereze în SUA, iar emitentul trebuie să fie o subsidiară a unei instituții de depuneri autorizate, un emitent federal calificat sau un emitent de stat calificat; rezervele trebuie să fie 100% numerar sau active de înaltă lichiditate, iar stablecoin-urile algoritmice nu pot fi folosite ca instrumente de plată. Separarea în caz de faliment este inclusă în lege: deținătorii au prioritate la recuperarea activelor de bază în cazul falimentului emitentului, iar activele nu sunt considerate proprietate falimentară. Stablecoin-urile de plată autorizate nu sunt considerate valori mobiliare și nici mărfuri, iar obstacolele de conformitate pentru accesul băncilor sunt eliminate.

MiCA din Uniunea Europeană protejează mai bine piața locală: pentru a vinde stablecoin-uri în UE, este necesară o licență de instituție de monedă electronică din UE, iar cel puțin 1/3 din rezerve trebuie să fie depozite bancare, spre deosebire de abordarea din SUA, care include numerar + obligațiuni + repurchase. La începutul anului 2025, din cauza că Tether nu a obținut încă permisiunea MiCA, Coinbase, Crypto.com și altele au fost nevoite să restricționeze tranzacțiile USDT pentru utilizatorii europeni; Circle a reușit rapid să cucerească piața europeană prin licența EMI din Franța, iar stablecoin-ul său în euro, EURC, a devenit opțiunea de conformitate preferată. MiCA stabilește, de asemenea, că volumul zilnic al tranzacțiilor pentru stablecoin-urile care nu sunt în euro nu poate depăși 200 de milioane de euro; rezultatul competiției de reglementare este că stablecoin-ul dolarului este „integrat” în SUA, dar „restricționat” în Europa, iar granițele geopolitice sunt redefinite în funcție de cod.

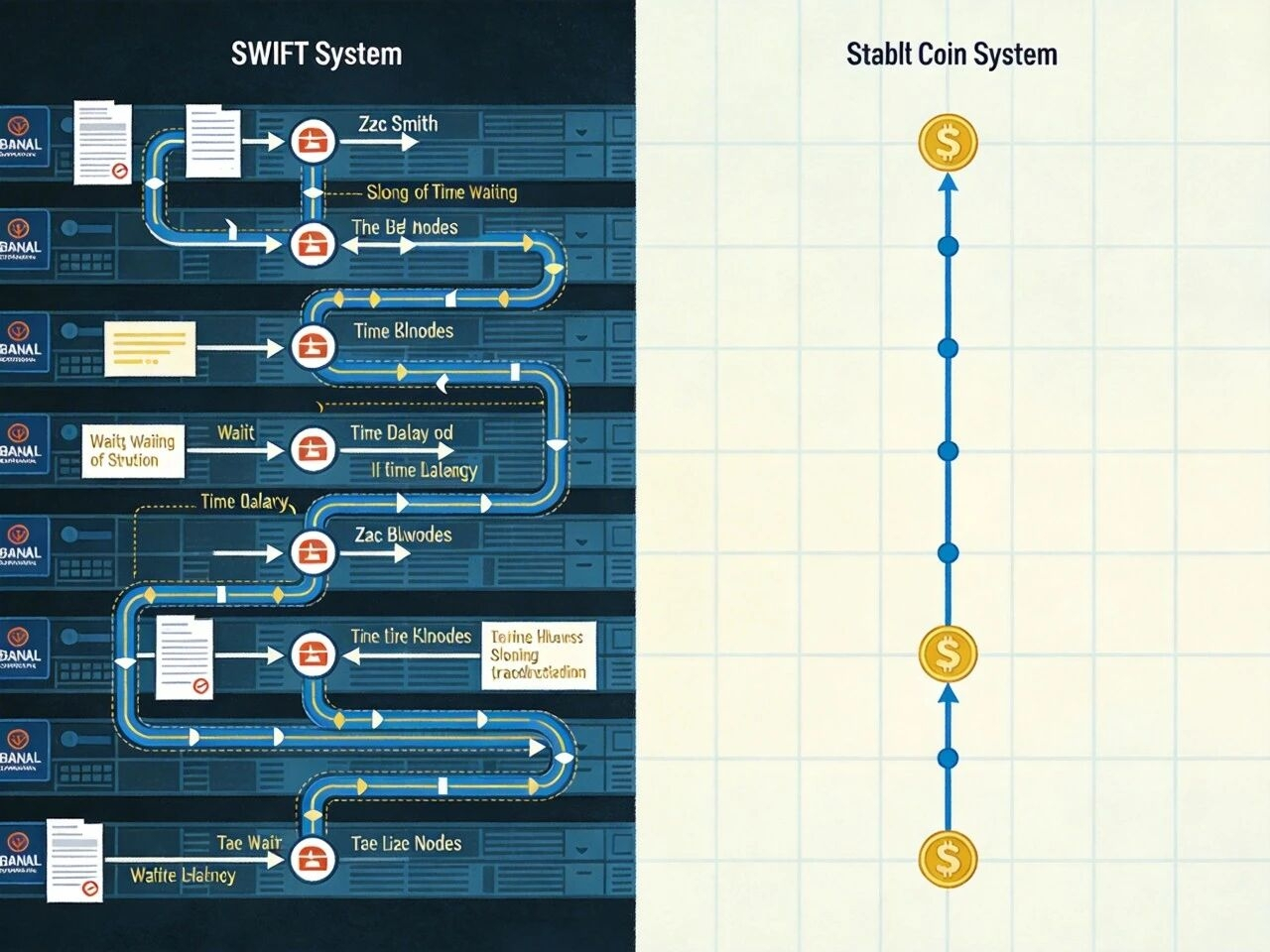

Revoluția căii de plată: stablecoin-uri vs SWIFT.

În mod tradițional, SWIFT transmite doar informații despre „cine plătește pe cine, cât plătește”, iar compensarea efectivă a banilor se face prin CHIPS, Fedwire și băncile centrale, ceea ce durează câteva ore sau chiar zile. Stablecoin-urile combină informația și compensarea într-un singur pas, oferind „compensare în timp real” pe blockchain: transferul se consideră finalizat imediat, fără a aștepta netezirea bancară.

În 2025, Visa va integra USDC în fluxul său de compensare central, comercianții putând accepta plăți prin Solana sau Ethereum L2, fără a aștepta bănci. Până la sfârșitul anului, volumul anual de compensare stabilizată depășește 35 de miliarde de dolari. Beneficiile nu se limitează doar la viteză: funcționează 24 de ore din 24, fără restricții legate de orele de funcționare ale băncilor; compensarea în câteva minute elimină necesitatea ca instituțiile să mențină rezerve mari pentru a face față întârzierilor de compensare, eliberând astfel capitalul operațional. Comparativ cu SWIFT GPI, unde timpul mediu este între 30 de minute și 24 de ore, cu costuri de 20–100 de dolari (inclusiv taxe de transfer), iar cursul de schimb adaugă un plus de 0.5%–5%; această rută a stablecoin-ului (Solana/L2) poate dura între 15 secunde și 5 minute, iar costurile de rețea sunt de cele mai multe ori sub 0.1 dolari, iar cursul de schimb este aproape în timp real, având capacitatea de a se integra cu contracte inteligente și plăți condiționate. Practic, s-a creat o nouă rută de compensare rapidă reglementată de legea americană, pe lângă SWIFT. Odată ce această rută a fost deschisă, volumul a crescut: între 2024 și 2025, capitalizarea totală a stablecoin-urilor la nivel global va fi între 150-160 miliarde de dolari, depășind M2 al multor țări, iar USDT, USDC și alte stablecoin-uri în dolari vor reprezenta cea mai mare parte, dolarul pe blockchain devenind o sumă comparabilă cu valoarea ofertei monetare suverane.

Efectul geopolitic: cine folosește această rută.

Cele mai concentrate utilizări sunt în regiunile unde moneda națională a eșuat și controlul capitalului este strict - acolo, stablecoin-urile devin de facto „dolarul umbră”.

Argentina: stablecoin-urile s-au transformat din instrumente speculative în infrastructura de zi cu zi. Cursul „dolarului cripto” a devenit un barometru economic 24/7; fisura dintre cursul oficial și cel de pe piața neagră permite familiilor să convertească peso-uri în USDT sau USDC prin Binance, Belo etc., pentru a se proteja împotriva unei inflații anuale de peste 100%. În Venezuela, sub presiunea sancțiunilor și a inflației galopante, transferurile bancare transfrontaliere au devenit aproape imposibile; raportul TRM Labs din 2025 arată că utilizarea stablecoin-urilor în Venezuela a crescut cu aproximativ 63% în ultimii doi ani, rudele din străinătate folosind telefoanele mobile și P2P pentru a trimite fonduri de supraviețuire în țară, formând un cerc închis. Turcia a trecut de la utilizarea ca instrument de plată la compensarea comercială: lira a scăzut cu aproximativ 10% în câteva ore în 2024-2025, iar multe IMM-uri utilizează stablecoin-uri pentru comerț internațional; există cazuri care arată că externalizarea software-ului local prin TransFi către contractori globali plătește în USDT, reducând cu aproximativ 5 zile lucrătoare timpul necesar comparativ cu SWIFT, iar pierderile la o singură tranzacție sunt de aproximativ 3%; până la mijlocul anului 2025, volumul de criptomonede primit în Turcia a ajuns la prima poziție regională, cu un volum anual de tranzacții apropiindu-se de 200 de miliarde de dolari.

Pragul de intrare este mai mic decât deschiderea unui cont offshore (este suficient un telefon mobil și un portofel), lacunele de reglementare sunt mai mari decât în cazul schimbului valutar tradițional, iar tranzacțiile transfrontaliere se pot realiza în câteva minute. Pentru băncile centrale locale, moneda națională este înlocuită, politica monetară este compromisă, iar fluxul de capital devine digitalizat și mai greu de gestionat - Chainalysis și TRM Labs confirmă acest lucru prin urmărirea din America Latină și Orientul Mijlociu. În ceea ce privește dolarul, scenariile de aplicare și profunzimea infiltrării cresc, hegemonia este întărită, nu slăbită.

Risc sistemic: retrageri, offshore și stablecoin-uri algoritmice.

Stablecoin-urile împing dolarul mai departe, dar aduc și noi vulnerabilități.

Retragerea este primul strat de risc. GENIUS cere o rezervă de 1:1, dar în cazul răscumpărărilor masive, se comportă similar cu băncile umbră: emitentul este nevoit să vândă obligațiuni pe termen scurt de sute de miliarde pe piața secundară, provocând un efect de ardere - presiunea de vânzare crește randamentele pe termen scurt, ceea ce duce la creșterea costului de împrumut în dolari. Brookings Institution a subliniat că o devalorizare de peste 3% într-o singură zi ar putea declanșa o reacție în lanț. Al doilea strat este arbitrage-ul reglementar generat de lipsa de granițe: emitentul poate fi înregistrat într-o jurisdicție cu reglementări mai flexibile, Tether fiind înregistrat pe termen lung în Insulele Virgine Britanice și fără a fi supus unei audieri complete; dacă stablecoin-urile offshore și non-PPSI continuă să domine, circulația lor poate ocoli complet canalele de conformitate, iar eficiența de influență a Ministerului de Finanțe al SUA prin sancțiuni va fi diminuată. Al treilea strat este stablecoin-urile algoritmice: după prăbușirea Terra/Luna în 2022, acestea nu mai pot fi utilizate ca instrumente de plată legale sub GENIUS, dar USDe de la Ethena, bazat pe strategii de bază, va ajunge la o valoare de peste 13 miliarde de dolari în 2025, fără a fi constrâns de cadrele tradiționale de rezervă și, sub presiune sistemică, ar putea deveni o nouă sursă de risc.

Această rută digitală pentru dolar nu doar că îmbunătățește eficiența, ci provoacă părțile implicate să reexamineze reglementarea și stabilitatea financiară.

Concluzie: de la patch-uri la monștri, digitalizarea hegemoniei dolarului.

Creșterea stablecoin-urilor a fost inițial generată de lipsa unei „unități de măsură stabile” în burse, iar ulterior, de alegerea colectivă a pieței de a folosi „dolarul pe blockchain”. În 2014, acestea erau doar o soluție temporară pentru întreruperea canalelor bancare, iar până în 2026, volumul de tranzacții anual ajungea la 33 de trilioane de dolari, iar dimensiunea datoriilor era comparabilă cu cea a țărilor suverane. Acest lucru nu reprezintă o deviere de la sistemul dolarului, ci o integrare treptată în sistemul existent, dictată de eficiență și disponibilitate.

Mutând dolarul pe blockchain, Statele Unite au adăugat o nouă dimensiune pe lângă rețeaua de compensare existentă, evaluarea petrolului și descurajarea militară: adâncirea credibilității (investitorii individuali dețin indirect obligațiuni de stat prin stablecoin-uri, dolarul devine o monedă de bază de facto în regiunile cu inflație mare), conversia traseului (în afara SWIFT, se formează o rețea de compensare rapidă reglementată de legea americană și operată de entități private), puterea de programare (fluxul de dolari poate fi scris în cod și contracte inteligente, reglementarea și combaterea spălării banilor pot atinge un nivel mai granular). Această istorie a stablecoin-urilor marchează evoluția dolarului din „numerele de pe contul bancar” în „codul din protocol” - baza de credibilitate rămâne neschimbată, iar, odată cu schimbarea vehiculului, devine mai ușor de răspândit și mai greu de întrerupt complet de o suveranitate unică.

Prin urmare, pentru a înțelege stablecoin-urile, nu trebuie să le vedem doar ca pe un nou tip de activ. Ele reprezintă o versiune actualizată a hegemoniei dolarului: conducătorul nu s-a schimbat, ci a apărut o nouă rută. Odată ce digitalizarea a început, codul și legea, algoritmii și rezervele, suveranitatea și piața vor fi din ce în ce mai interconectate, ordinea financiară globală va deveni mai plată, mai eficientă și mai complexă.