Sober Opțiuni Studio × Derive.XYZ producție comună

Redactat de analistul Jenna de la Sober Opțiuni Studio @Jenna_w5

1. Panorama macro: adevărata provocare a prăbușirii istorice a BTC și a călcării lichidității

1) De la 120,000 la 60,000: aceasta nu este o corecție, ci un „colaps structural al lichidității”

În ultima săptămână, Bitcoin a scăzut rapid de la un maxim de 120.000 de dolari la aproximativ 60.000 de dolari, cu o scădere de aproape 50%. Aceasta nu este o corecție ciclică în sensul tradițional, ci un colaps non-liniar condus de un călcător de lichiditate (Liquidity Cascade).

Înțelegerea acestei runde de scădere necesită să ieșim din cadrul liniar „știri negative → scădere a prețului” și să înțelegem prin feedback-ul structurilor de produse derivate, structurile de levier financiar și comportamentul de hedging cu opțiuni.

Declanșator de prim nivel: „Momentul de vid” al lichidității.

Prăbușirea pieței nu a fost cauzată de un singur factor negativ, ci mai degrabă de o „dispariție colectivă a furnizorilor de lichiditate”. În jurul valorii de 120.000 de dolari, existau trei structuri cheie de lichiditate pe piață: 1) fonduri pasive care dețineau cantități mari de ETF-uri spot; 2) poziții de arbitraj instituțional în carry trade (spot long + short futures); și 3) fonduri de la vânzători de opțiuni care câștigau prime prin vânzarea de puts.

Aceste structuri oferă o presiune susținută de cumpărare în timpul ciclurilor ascendente, dar odată ce prețurile scad sub niveluri cheie, mecanismul se inversează complet: 1) ETF-urile încep să înregistreze ieșiri nete continue, iar cumpărarea spot dispare; 2) Profiturile din carry trade se reduc sau chiar devin negative, forțând instituțiile să își lichideze pozițiile; 3) Vânzătorii de opțiuni short put se confruntă cu o lărgire rapidă a Delta, forțându-i să vândă spot pentru a se proteja împotriva riscurilor.

Aceasta formează o buclă tipică de feedback gamma negativ: prețurile scad → vânzătorii sunt forțați să vândă mai multe bunuri fizice → prețurile scad și mai mult → declanșează vânzări mai pasive.

Acest lucru duce în cele din urmă la un „vid” de lichiditate, forțând prețurile să scadă vertiginos pentru a găsi noi cumpărători.

Acesta este motivul pentru care BTC a reușit să se „înjumătățească” într-o perioadă scurtă de timp, fără o revenire semnificativă.

Declanșator de nivel doi: Dezactivarea sistemică a structurilor cu efect de levier

Ceea ce a accelerat cu adevărat prăbușirea nu a fost presiunea de vânzare de pe piața spot, ci reducerea forțată a gradului de îndatorare de pe piața instrumentelor derivate. Datele privind ratele de finanțare a contractelor futures și pozițiile deschise arată că, înainte de prăbușire: rata de finanțare a contractelor perpetue a rămas pozitivă pentru o perioadă lungă de timp, piața în ansamblu se afla într-o stare de „levier net lung”, iar fondurile cu efect de levier au devenit factorii marginali de stabilire a prețurilor.

Când prețurile scad sub nivelurile cheie de suport: pozițiile lungi sunt forțate să intre în lichiditate, creatorii de piață vând spot pentru hedging gamma, iar fondurile cu efect de levier se transformă din „furnizori de lichiditate” în „consumatori de lichiditate”.

Aceasta formează o Cascadă Lungă de Lichidare tipică.

Din punct de vedere istoric, structuri similare au apărut doar în:

Accidentul COVID din martie 2020

LUNA s-a prăbușit în 2022

Corecție înainte de aprobarea ETF-ului în 2024

Acesta este cel mai mare ETF de la începutul erei ETF-urilor.

Al treilea factor declanșator: „semnalul de colaps” emis în avans de piața opțiunilor.

Investitorii cu adevărat perspicace folosiseră deja piața opțiunilor pentru apărare. În săptămâna premergătoare prăbușirii, au apărut trei semnale cheie pe piața opțiunilor:

Skew devine rapid negativ: IV-ul Put este semnificativ mai mare decât IV-ul Call

IV pe termen scurt crește semnificativ

Sume mari de bani au fost folosite pentru a cumpăra opțiuni OTM Put (out-of-the-money put options).

Aceasta înseamnă că cele mai profesioniste fonduri de pe piață plătesc prime de asigurare pentru scăderi extreme de preț. Avantajele opțiunilor de vânzare pe termen lung sunt pe deplin demonstrate în acest moment:

Pierderea maximă este limitată (Premium)

Randamentele cresc neliniar în timpul scăderilor

Nu trebuie să prezicem intervalul de timp exact, trebuie doar să prezicem existența riscului.

În schimb, pozițiile spot long și pozițiile long cu efect de levier nu oferă practic nicio apărare în fața unei crize de lichiditate. Acesta este motivul pentru care opțiunile nu sunt „instrumente ofensive”, ci mai degrabă instrumente de supraviețuire.

Al patrulea nivel: Acesta nu este începutul unei piețe negative, ci mai degrabă o reevaluare a lichidității.

Trebuie clarificat faptul că nucleul acestei runde de prăbușiri nu este „pierderea valorii pe termen lung a BTC”, ci mai degrabă: piața reevaluează prima de risc a lichidității.

Cu alte cuvinte, aceasta este o curățare a efectului de levier și o redistribuire a riscurilor, nu o prăbușire a fundamentelor.

Experiența istorică arată că, după fiecare reducere sistemică a gradului de îndatorare, piața intră într-un ciclu structural mai sănătos.

Al cincilea nivel: Strategia de viitor – Banii sunt regele, nu cumpărarea orbește a scăderii.

În acest moment, cel mai important lucru nu este prezicerea unei reveniri, ci gestionarea probabilității de supraviețuire. Piața actuală prezintă trei caracteristici:

IV rămâne ridicat

Lichiditatea nu s-a recuperat complet

Incertitudinea macroeconomică rămâne extrem de ridicată

Prin urmare, există o singură strategie de bază: Numerarul este o Poziție.

Logică specifică de alocare: creșterea raportului de numerar, așteptarea recuperării lichidității, evitarea utilizării efectului de levier, utilizarea opțiunilor pentru a crea randamente nedirecționale și construirea treptată a pozițiilor structurate în medii cu IV extreme.

După o criză de lichiditate, cel mai mare risc nu este ratarea redresării, ci rămânerea fără capital în momentul nepotrivit.

Piața îți va oferi întotdeauna o a doua șansă, dar numai dacă încă ești acolo.

2) 2026: Se formează evenimente de tip „lebădă neagră”, iar volatilitatea va deveni norma.

Dacă această rundă de declin accentuat este o problemă a structurii lichidității, atunci tema centrală a anului 2026 va fi: incertitudinea macroeconomică. Două variabile cheie ar putea deveni evenimentele de tip „lebădă neagră” care determină tendința pe termen mediu a BTC.

Variabila 1: Hotărârea Curții Supreme a SUA privind tarifele

Piața așteaptă în prezent decizia finală a Curții Supreme a SUA privind legalitatea politicilor tarifare ale lui Trump. Calea principală de impact este foarte directă:

Dacă hotărârea este ilegală:

Guvernul SUA ar putea fi nevoit să ramburseze tarifele către companii.

Echivalent cu eliberarea lichidității fiscale

Beneficiul activelor de risc (inclusiv BTC)

Dacă hotărârea tarifară este legală:

Presiunile inflaționiste persistă

Marja de manevră a Fed pentru reduceri ale ratelor dobânzii este limitată.

Activele riscante sunt sub presiune

Acest lucru va avea un impact direct asupra ciclului global de lichiditate. Iar BTC, în esență, este un „activ cu beta ridicat” cu lichiditate globală.

Variabila 2: Incertitudinea legată de politicile lui Donald Trump și alegerile intermediare din 2026

O nouă temă comercială a apărut pe Wall Street: Big MAC (Big Midterms Are Coming - Alegerile de la mijlocul mandatului). Odată cu apropierea alegerilor de la mijlocul mandatului, incertitudinea politică a crescut semnificativ: intervenția sporită a guvernului în comportamentul corporativ, provocări la adresa independenței Rezervei Federale și potențiale modificări ale politicilor de reglementare financiară.

Acești factori vor afecta în mod direct: lichiditatea în dolari, apetitul pentru risc, cererea pentru alocarea activelor cripto și așa mai departe.

Concluzie finală: Pregătiți-vă pentru volatilitate, nu pariați pe direcție.

Evenimentele cu „lebădă neagră” nu sunt neapărat dăunătoare pentru BTC. Acestea pot provoca o scădere bruscă sau o creștere bruscă, dar ceea ce este sigur este că volatilitatea ridicată va persista.

Prin urmare, strategia optimă nu este All-in, ci mai degrabă:

Păstrează numerar

Utilizarea opțiunilor pentru generarea fluxului de numerar (Strategia Short Premium)

Construiți treptat poziții pe termen lung în mijlocul unei panici extreme.

În această nouă eră, Bitcoin nu mai este un activ cu apreciere liniară, ci un activ volatil. Iar opțiunile sunt singurul instrument pentru a gestiona volatilitatea.

II. Analiză aprofundată a datelor de pe piața opțiunilor BTC și ETH

După criza epică de lichiditate de săptămâna trecută, care a înregistrat o scădere de la 120.000 la 60.000, piața a intrat într-o perioadă foarte neobișnuită de „consolidare și recuperare” în această săptămână. Observând datele de volatilitate furnizate de Amberdata și Derive.XYZ, putem vedea clar cum panica s-a diminuat de la vârf, dar și cum prețurile defensive sunt adânc înrădăcinate în structura actuală pe termene.

Asimetrie: Inversarea în formă de V a sentimentului pe termen scurt și a „indiferenței” pe termen lung

Prin observarea Delta 25 Skew (Volatilitatea Implicită IV a Opțiunilor Call - Volatilitatea Implicită IV a Opțiunilor Put), magnitudinea negativă a acestui indicator reflectă cererea pieței pentru acoperirea împotriva riscului de scădere.

Observație privind asimetria: Întrucât prețurile s-au stabilizat inițial în jurul valorii de 70.000, vânzările panicate s-au diminuat semnificativ. Indicele asimetric general și-a revenit acum la aproximativ -10. Cea mai interesantă schimbare a avut loc la capătul foarte scurt al intervalului de timp 1-3 zile ATM: acest indicator a depășit pentru scurt timp linia zero și a intrat în teritoriul pozitiv în această săptămână.

Analiză aprofundată: Obiceiul pe termen scurt care devine pozitiv nu semnifică revenirea la o piață bullish majoră, ci mai degrabă seamănă cu un joc de inteligență după ce „panica s-a potolit” - acoperirea pozițiilor short și fondurile care caută reveniri pe termen scurt își stabilesc prețurile mai mari pentru opțiunile call pe termen scurt. Cu toate acestea, liniile pe termen lung, cum ar fi ATM 180, rămân ferm ancorate aproape de zero, indicând faptul că fondurile mari au devenit extrem de „neutre și precaute” în ceea ce privește ciclul macroeconomic. Acestea nu cred într-o inversare imediată și nici nu intră în panică oarbă. Această divergență dintre pozițiile lungi și cele scurte este un semnal tipic de „găsire a fundului”.

BTC și ETH

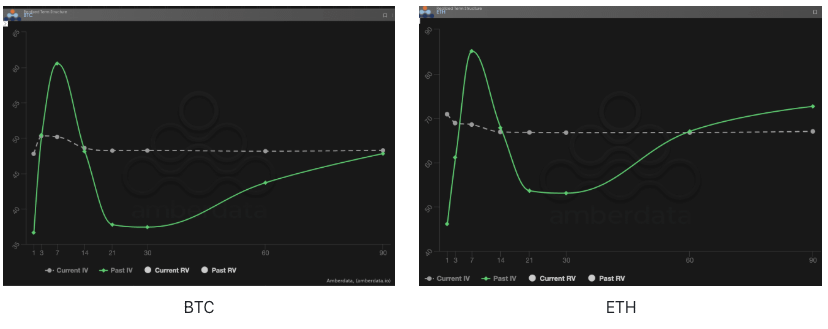

Structura pe termen: Un model persistent de preț inversat

Structura pe termene arată distribuția volatilității implicite (IV) pentru diferite scadențe.

Anomalie de model: Observați comparația dintre IV curent (linie gri punctată) și IV trecut (linie verde continuă). În prezent, IV curent se află încă într-o stare de „backwardation”, ceea ce înseamnă că IV pe termen scurt este mai mare decât IV pe termen îndepărtat. Spre deosebire de backwardation-ul „în vârf” de săptămâna trecută, unde IV pe termen scurt a crescut vertiginos, în această săptămână, pe măsură ce declinul a încetinit, IV pe termen scurt a scăzut, iar corpul liniei curente prezintă o „backwardation aplatizată”.

Analiză aprofundată: Această situație atipică indică faptul că, deși „panica bruscă” de săptămâna trecută s-a disipat, piața rămâne extrem de vigilentă în ceea ce privește volatilitatea pe termen scurt (1-30 zile). Indicele de volatilitate actual aproape s-a aplatizat pe termen scurt și mediu, reflectând tendința pe termen lung. Acest lucru dezvăluie o realitate dură: după ce au suferit pierderi uriașe săptămâna trecută, vânzătorii nu mai sunt dispuși să vândă ieftin volatilitatea pe termen scurt, în timp ce cumpărătorii ezită să vândă volatilitatea pe termen scurt din cauza îngrijorărilor legate de evenimente de tip „lebădă neagră”, cum ar fi deciziile tarifare. Piața este blocată într-un impas în care „nimeni nu are încredere în nimeni altcineva”.

BTC și ETH

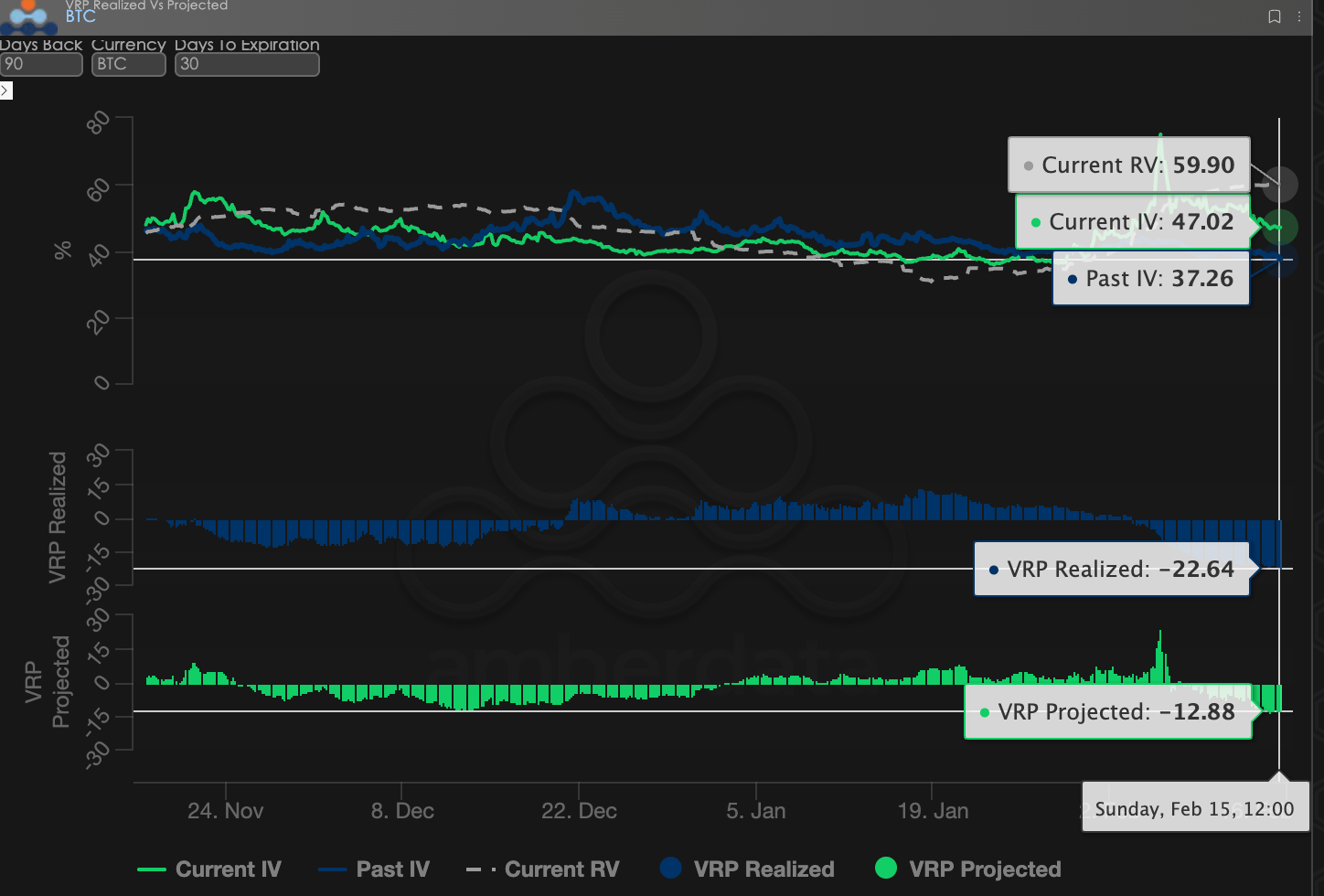

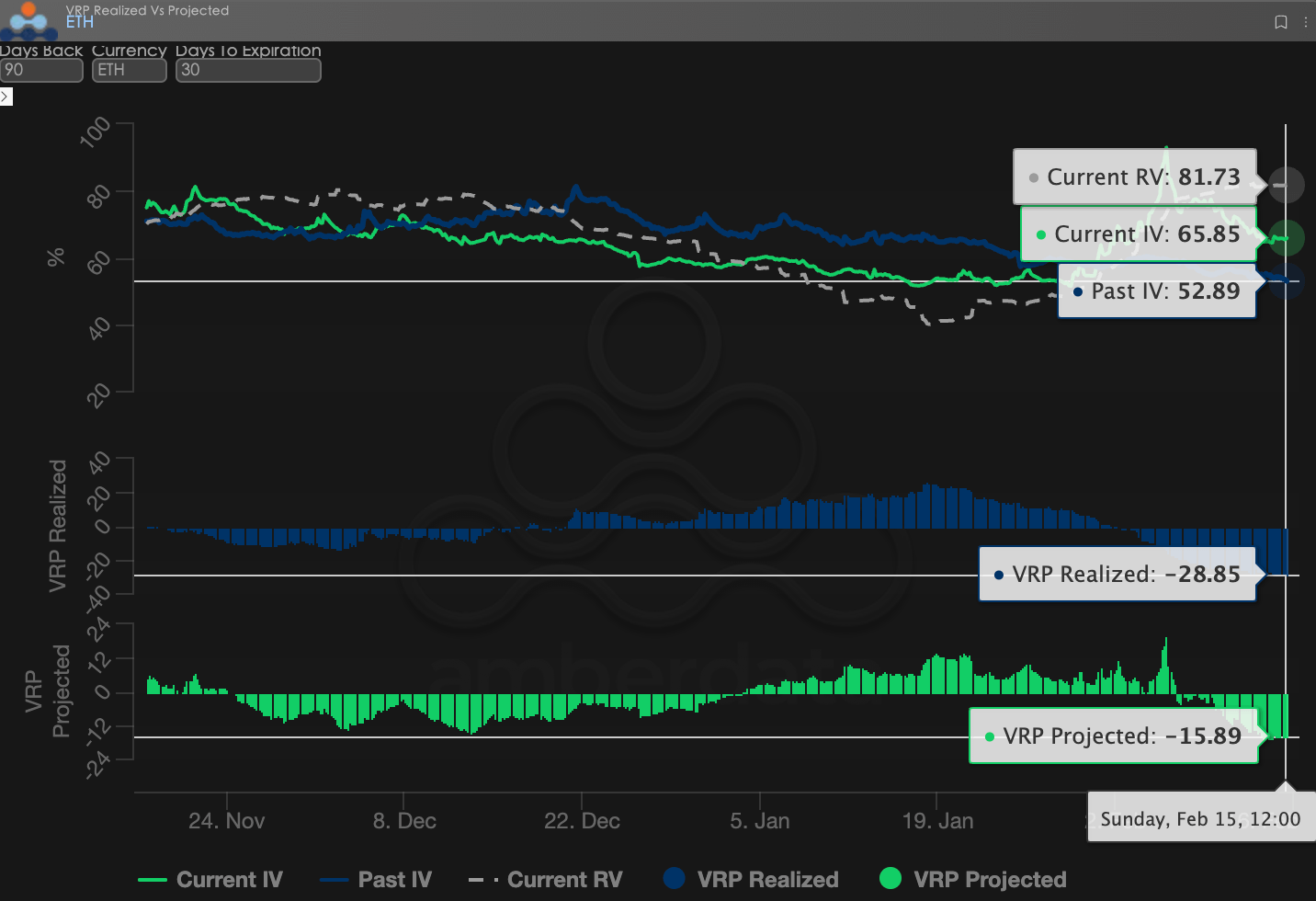

Prima de risc de volatilitate (VRP): Cea mai întunecată oră pentru vânzători și mlaștina „primelor negative”

VRP (Prima de Risc de Volatilitate = Volatilitate Implicită IV - Volatilitate Realizată RV) este un indicator important pentru măsurarea dacă prețul opțiunilor este rezonabil. Piața actuală se află într-o fază de corecție.

În timpul scăderii pieței, volatilitatea realizată (VR) a rămas ridicată, în timp ce volatilitatea curentă (IV) a fost scăzută. VRP proiectat a rămas în teritoriu negativ, în jurul valorii de -12,88. Aceasta înseamnă că, chiar și după prăbușirea pieței, prețurile actuale ale opțiunilor sunt încă „prea mici” pentru a acoperi costul real al volatilității activelor.

Analiză de piață: Cel mai mare risc în acest moment este lipsa imaginației pieței. IV (Scala Inversă) care rămâne în urma RV (Scala Inversă) indică faptul că fondurile pieței s-au epuizat sau că traderii se tem de scăderi suplimentare și nu îndrăznesc să ofere prime de evaluare mai mari pentru reveniri viitoare sau volatilitate. În acest mediu de VRP negativ (Vega), simpla acțiune ca vânzător (Short Gamma/Vega) este echivalentă cu a lua monede în fața unui compresor.

BTC și ETH

Date despre opțiuni: „Al treilea ochi” al unui trader și puterea multidimensională de stabilire a prețurilor

În mediul macroeconomic complex al anului 2026, mișcările simple ale prețurilor (prețul spot) sunt adesea în urmă, în timp ce datele despre opțiuni reprezintă „al treilea ochi” al traderului, capabil să vadă dincolo de aparențe adevăratele limite defensive ale fondurilor.

Dimensiunile datelor care trebuie observate ar trebui să difere semnificativ în funcție de stilul de tranzacționare:

Traderi pe termen scurt/day traderi (Gamma Scalpers): Aceștia ar trebui să monitorizeze îndeaproape distribuția Gamma Exposure (GEX) cu intervale de timp de 1-3 zile. De exemplu, în timpul volatilității care a urmat schimbării conducerii Fed pe 30 ianuarie, prețul de exercitare concentrat al GEX a format un suport și o rezistență fizică extrem de puternice, ajutând fondurile pe termen scurt să iasă exact înainte ca lichiditatea să se epuizeze.

Traderi de trend/swing: Concentrați-vă pe Delta Skew de 25 și pe VRP proiectat. Atunci când Skew-ul rămâne la valori negative extrem de scăzute, în timp ce VRP-ul rămâne ridicat, indică adesea o panică excesivă pe piață și este un semnal tipic de „cumpărare la scădere”.

Investitori instituționali/hedgeri pe termen lung (Hedgeri): Aceștia trebuie să privească dincolo de structura pe termen pentru a observa modificările Vega pe termen lung. De exemplu, comparând abaterea IV-ului actual față de media pe 90 de zile, pot determina dacă „asigurarea” actuală este prea scumpă, decizând astfel dacă să cumpere direct un Put sau să construiască o strategie de portofoliu mai complexă.

Datele despre opțiuni oferă o dublă dimensiune de „probabilitate” și „cost”. Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, Sober Options Studio oferă acum un serviciu personalizat de urmărire a datelor despre opțiuni și rapoarte de cercetare, oferind profiluri detaliate adaptate pozițiilor și preferințelor dumneavoastră specifice privind riscul. Nu ezitați să ne contactați în privat pentru întrebări.

III. Strategie recomandată pentru opțiuni: Strategia Collar pentru blocarea riscului de scădere

În urma scăderii de la „120.000 la 60.000”, cea mai rară marfă de pe piață este fluxul de numerar, iar cel mai important activ este capitalul. În acest moment, simpla cumpărare de opțiuni de vânzare duce la o depreciere extrem de rapidă a valorii în timp (Theta) și este, de asemenea, constrânsă de o volatilitate implicită (IV) foarte mare, ceea ce face ca primele să fie exorbitant de scumpe.

Pentru a echilibra nevoia de protecție cu costul deținerii pozițiilor, Strategia Collar este instrumentul de hedging preferat în mediul actual de incertitudine.

3.1 Logica de construire a strategiei

Strategia „collar” constă, în esență, în a pune un „scut protector” asupra tranzacționării spot, renunțând la probabilitatea extrem de mică a unor profituri excesive în schimbul unei apărări la minim cu costuri reduse (sau chiar zero).

Activitate subiacentă lungă: Să presupunem că dețineți BTC sau ETH spot.

Cumpărarea unei opțiuni de vânzare (put) long out-of-the-money (Long OTM Put): Stabilește un nivel fizic de stop-loss pentru a preveni o altă prăbușire a lichidității cauzată de un eveniment de tip „lebădă neagră”.

Vânzarea de opțiuni de cumpărare out-of-the-money (Short OTM Call): Profitați de revenirea recentă a asimetriei pe termen scurt și de ușoara creștere a prețurilor call pentru a vinde prima la nivelul superior de rezistență, folosind-o pentru a compensa costul put-ului inferior.

3.2 Recomandări practice privind parametrii (luând BTC ca exemplu)

În condiții extreme de piață, în care VRP (Prima de Risc de Volatilitate) este negativă, iar IV (Prima de Risc de Vibrație) rămâne inversată, strategia Collar trebuie să echilibreze cu precizie „adâncimea asigurării” și „acoperirea costurilor”. Următoarele sunt recomandări de alocare pentru condițiile de piață de la mijlocul lunii februarie 2026:

Activ subiacent: 1 BTC (deținere spot, cost aproximativ 65.000 - 70.000 USD)

Cumpărați o opțiune put long:

Preț de exercitare: 52.000 - 55.000 (Delta = -0,25)

Data expirării (DTE): 30 - 45 de zile

Logică: Blocați „riscul profund” sub 55.000. Chiar dacă lichiditatea scade din nou la zero, retragerea maximă va fi menținută într-un interval acceptabil.

Vânzarea unei opțiuni short call:

Preț de exercitare: 72.000 USD - 75.000 USD (Delta = 0,20)

Data expirării (DTE): Aceeași ca mai sus

Logică: Utilizați fereastra actuală de oportunitate prezentată de revenirea pe termen scurt a tendinței negative pentru a vinde opțiuni de vânzare cu un potențial de creștere așteptat de peste 72.000. Prima colectată ar trebui să acopere integral costurile de asigurare ale opțiunilor de vânzare menționate anterior, realizând o „acoperire a riscurilor cu costuri zero”.

Notă operațională: Dacă prețul BTC nu fluctuează semnificativ înainte de data expirării, această strategie va eșua în mod natural. Veți pierde doar „câștigurile potențiale” care depășesc 72.000, dar veți fi scutit de presiunea psihologică cauzată de înjumătățirea activelor în ultimele 30 de zile.

3.3 De ce să alegeți Collar în loc de simplu Bear Spread acum?

Deși menținem o perspectivă pesimistă pentru 2026 la nivel macro, Collar are două avantaje majore față de Bear Put Spread în contextul actual:

Acoperire cu costuri zero: Având în vedere redresarea actuală pe termen scurt a fluctuațiilor de risc, prima recuperată din vânzarea unei opțiuni de cumpărare acoperă adesea integral costul cumpărării unei opțiuni de vânzare. Aceasta este o poliță de asigurare „cu costuri zero” pentru investitorii care au pierdut flux de numerar în timpul scăderii accentuate de săptămâna trecută.

Rezistența la Vega Crush: Având în vedere că IV se află în prezent într-o perioadă de scădere a volatilității, dacă cumpărați doar opțiuni Put, Vega și Theta vă vor dubla primele odată ce piața intră într-o perioadă de declin sau volatilitate. Opțiunile Collar, prin cumpărare și vânzare, compensează parțial presiunea asupra deprecierii activelor generată de scăderea volatilității (IV Crush).

În 2026, un an în care „banii sunt rege”, strategia Collar este ca și cum ai cumpăra o poliță de asigurare „de ajutor la muncă” pentru activele tale cripto. Folosești profiturile așteptate de mai sus (acele reveniri temporar neprevăzute) pentru a plăti costurile de supraviețuire de mai jos. Atâta timp cât piața nu scade sub prețul de exercitare al opțiunii tale de vânzare, deții în continuare activul spot, așteptând revenirea ciclului.

IV. Declinarea responsabilității.

Acest raport se bazează pe date de piață disponibile publicului și pe modele teoretice ale opțiunilor, cu scopul de a oferi investitorilor informații de piață și perspective analitice profesionale. Întregul conținut este doar pentru referință și schimb și nu constituie consultanță de investiții de niciun fel. Tranzacționarea cu criptomonede și opțiuni implică o volatilitate și un risc extrem de ridicate, care pot duce la pierderea totală a principalului. Înainte de a adopta orice strategie de tranzacționare, investitorii trebuie să înțeleagă pe deplin caracteristicile și atributele de risc ale produselor cu opțiuni și propria toleranță la risc și trebuie să consulte un consultant financiar profesionist. Analiștii din acest raport nu sunt responsabili pentru nicio pierdere directă sau indirectă care decurge din utilizarea conținutului acestui raport. Performanța trecută a pieței nu este un indicator al rezultatelor viitoare; vă rugăm să luați decizii raționale.

Produs în comun de: Sober Options Studio × Derive.XYZ