Pe 3 februarie 2026, Vitalik a publicat o reflecție semnificativă asupra foii de parcurs pentru scalarea Ethereum pe X. Pe măsură ce dificultățile practice ale Layer 2 de a evolua într-o formă complet descentralizată sunt re-evaluate, iar capacitatea rețelei principale este așteptată să crească semnificativ în anii următori, presupunerea inițială de a se baza exclusiv pe L2 pentru scalarea capacității este corectată. Un nou paradigmă colaborativă „Serviciul de Reglementare” se formează între L1 și L2: L1 se concentrează pe furnizarea celui mai înalt nivel de securitate, rezistență la cenzură și suveranitate în reglementare, în timp ce L2 evoluează în „furnizori de servicii diferențiate” (cum ar fi confidențialitatea, IA, tranzacționarea cu frecvență înaltă). Focalizarea strategică a Ethereum revine la rețeaua principală în sine, consolidându-și poziționarea ca fiind cea mai de încredere strat de reglementare din lume. Scalarea nu mai este singurul obiectiv; securitatea, neutralitatea și predictibilitatea devin din nou activele de bază ale Ethereum.

Schimbări Cheie:

Ethereum intră într-o "Paradigmă L1-Primul": Cu scalarea directă a mainnet-ului și taxe în continuă scădere, presupunerea inițială care se baza pe L2 pentru a-și asuma rolul de bază în scalare nu mai este valabilă.

L2 nu mai este "Sharding Marcați," ci un Spectru de Încredere: Progresul descentralizării L2 este mult mai lent decât se aștepta, făcând dificilă moștenirea uniformă a securității Ethereum. Rolul lor este redefinit ca un spectru de rețele cu diferite niveluri de încredere.

Valoarea de bază a Ethereum se schimbă de la "Trafic" la "Sovereanitate a Așezărilor": Valoarea ETH nu mai este limitată la venitul din Gaz sau Blob, ci constă în prima sa instituțională ca cel mai sigur strat de așezare EVM din lume și activ monetar nativ.

Strategia de scalare se ajustează spre internalizarea protocolului: Pe baza scalării directe continue L1, explorarea mecanismelor de verificare și securitate native la nivel de protocol ar putea remodela limita de securitate și structura captării valorii între L1 și L2.

Cadrul de evaluare acționează ca o migrație structurală: Greutatea securității și a credibilității instituționale a crescut semnificativ, în timp ce greutatea taxelor și a efectelor platformei a scăzut. Prețul ETH se schimbă de la un model de flux de numerar la un model de primă pe activ.

Acest articol va analiza schimbarea de paradigmă în modelul de preț și reconstrucția evaluării Ethereum-ului conform unei abordări stratificate: Fapte (schimbări tehnologice și instituționale care au avut loc), Mecanisme (impact asupra captării valorii și logicii de preț) și Deductii (implicații pentru alocare și risc-revenire).

I. Înapoi la Origini: Valorile Ethereum

Pentru a înțelege valoarea pe termen lung a Ethereum, cheia nu constă în fluctuațiile de preț pe termen scurt, ci în filosofia sa de design constantă și orientarea valorii.

Neutralitate Credibilă: Obiectivul principal al Ethereum nu este maximizarea eficienței sau a profitului, ci să devină un set de infrastructură credibilă și neutră—cu reguli deschise, previzibilitate, fără favoritism față de vreun participant, fără control de către o singură entitate și unde oricine poate participa fără permisiune. Securitatea ETH și a activelor sale pe lanț depinde în cele din urmă de protocolul în sine, nu de niciun credit instituțional.

Ecosistemul Întâi, Nu Venitul Întâi: Multiplele actualizări cheie ale Ethereum reflectă o logică constantă de luare a deciziilor—renunțând activ la venitul pe termen scurt al protocolului în schimbul costurilor mai mici de utilizare, unei scale mai mari a ecosistemului și unei rezistențe mai puternice a sistemului. Obiectivul său nu este să "colecteze taxe," ci să devină fundația neutră de încredere și irreplaceabilă în economia digitală.

Decentralizarea ca Un Mijloc: Mainnet-ul se concentrează pe cel mai înalt nivel de securitate și finalitate, în timp ce rețelele Layer 2 sunt situate pe un spectru de conexiune cu grade variate față de mainnet: unele moștenesc securitatea mainnet-ului și urmăresc eficiența, în timp ce altele se poziționează cu funcții diferențiate. Acest lucru permite sistemului să servească atât așezarea globală cât și aplicațiile de înaltă performanță simultan, mai degrabă decât ca L2-urile să fie "Shard-uri Marcați."

Rută Tehnică pe Termen Lung: Ethereum respectă o cale evolutivă lentă dar sigură, prioritizând securitatea și credibilitatea sistemului. De la tranziția PoS la optimizările ulterioare ale mecanismului de scalare și confirmare, foaia sa de parcurs urmărește corectitudinea sustenabilă, verificabilă și ireversibilă.

Stratul de Securitate a Așezărilor: Se referă la mainnet-ul Ethereum care oferă servicii de Finalitate ireversibilă pentru Layer 2 și activele pe lanț prin noduri validator descentralizate și mecanisme de consens.

Această poziționare ca un Strat de Securitate a Așezărilor marchează stabilirea "Sovereanității Așezărilor." Este o tranziție pentru Ethereum de la o "Confederație" la o "Federație," reprezentând "Momentul Constituțional" al stabilirii națiunii digitale Ethereum și o actualizare semnificativă a arhitecturii și nucleului Ethereum.

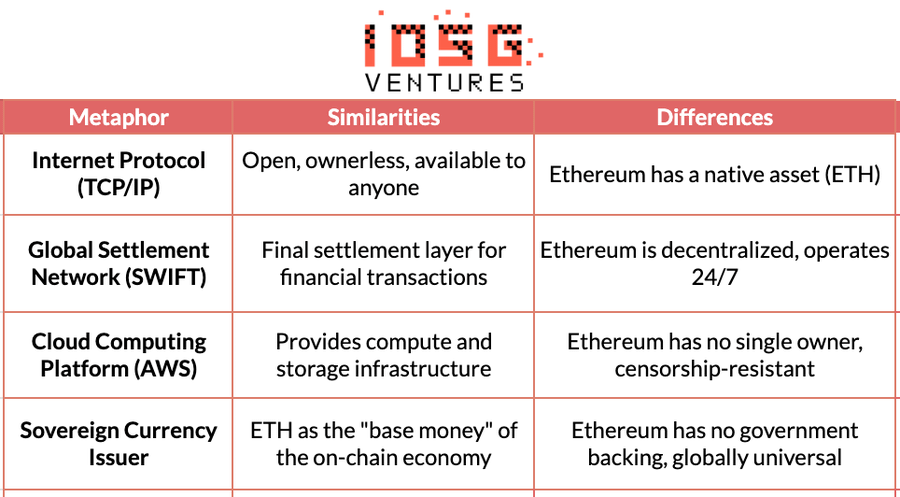

După Războiul de Independență American, sub Articolele Confederației, cele 13 state erau ca o alianță liberă. Fiecare stat tipărea propria monedă și impunea taxe asupra celorlalte. Fiecare stat profita: se bucura de apărarea comună dar refuza să plătească; se bucura de marca alianței dar acționa independent. Această problemă structurală a dus la reducerea creditului național și la incapacitatea de a unifica comerțul extern, împiedicând sever economia.

1787 a fost "Momentul Constituțional" al Americii. Noua Constituție a acordat guvernului federal trei puteri cheie: puterea de a taxa direct, puterea de a reglementa comerțul interstatal și puterea de a unifica moneda. Dar ceea ce a adus cu adevărat guvernul federal "la viață" a fost planul economic al lui Hamilton din 1790: asumarea de către federal a datoriilor statelor, rambursarea la valoare nominală pentru a reconstrui creditul național și stabilirea unei Bănci Naționale ca un hub financiar. O piață unificată a eliberat economiile de scară, creditul național a atras mai mult capital, iar construcția de infrastructură a câștigat capacitate de finanțare. SUA a trecut de la 13 state mici, supravegheate reciproc, la cea mai mare economie din lume.

Dilema structurală de astăzi din ecosistemul Ethereum este exact aceeași.

Fiecare L2 este ca un "Stat Suveran," având propria bază de utilizatori, piscină de lichiditate și token de guvernanță. Lichiditatea este fragmentată, fricțiunea interacțiunii între L2-uri este mare, iar L2-urile se bucură de stratul de securitate și marca Ethereum fără a putea returna valoarea la L1. Blocarea lichidității pe propriul lanț este rațională pe termen scurt pentru fiecare L2, dar dacă toate L2-urile fac acest lucru, avantajul competitiv de bază al întregului ecosistem Ethereum este pierdut.

Foia de parcurs pe care Ethereum o avansează în prezent este esențialmente procesul său de constituție și stabilirea unui sistem economic central, adică stabilirea "Sovereanității Așezărilor":

Precompilarea Native Rollup = Constituția Federală. L2-urile pot construi liber funcții diferențiate în afara EVM-ului, în timp ce partea EVM poate obține verificarea securității la nivel de Ethereum prin intermediul precompilărilor native. A nu se conecta este o opțiune, dar costul este pierderea interoperabilității fără încredere cu ecosistemul Ethereum.

Compozabilitate Sincronizată = Piață Unificată. Prin mecanisme precum Precompilările Native Rollup, interoperabilitatea fără încredere și compozabilitatea sincronizată între L2-uri și între L2 și L1 devin posibile. Acest lucru elimină direct "barierile comerciale interstatale," iar lichiditatea nu mai este prinsă în silo-urile respective.

Reconstruirea Captării Valorii L1 = Puterea de Imputare a Taxelor Federale. Când toate interacțiunile critice între L2-uri revin la L1 pentru așezare, ETH redevine hub-ul de așezare și ancoră de încredere pentru întregul ecosistem. Oricine controlează stratul de așezare capturează valoarea.

Ethereum folosește un sistem unificat de așezare și verificare pentru a transforma un ecosistem L2 fragmentat într-o "Națiune Digitală" de neînlocuit. Aceasta este o inevitabilitate istorică. Desigur, procesul de tranziție poate fi lent, dar istoria ne spune că odată ce această tranziție este completă, efectele de rețea eliberate vor depăși cu mult creșterea liniară a erei fragmentării. SUA a folosit un sistem economic unificat pentru a transforma 13 state mici în cea mai mare economie din lume. Ethereum va transforma de asemenea un ecosistem L2 liber într-un Strat de Securitate a Așezărilor de neînlocuit și chiar un purtător financiar global.

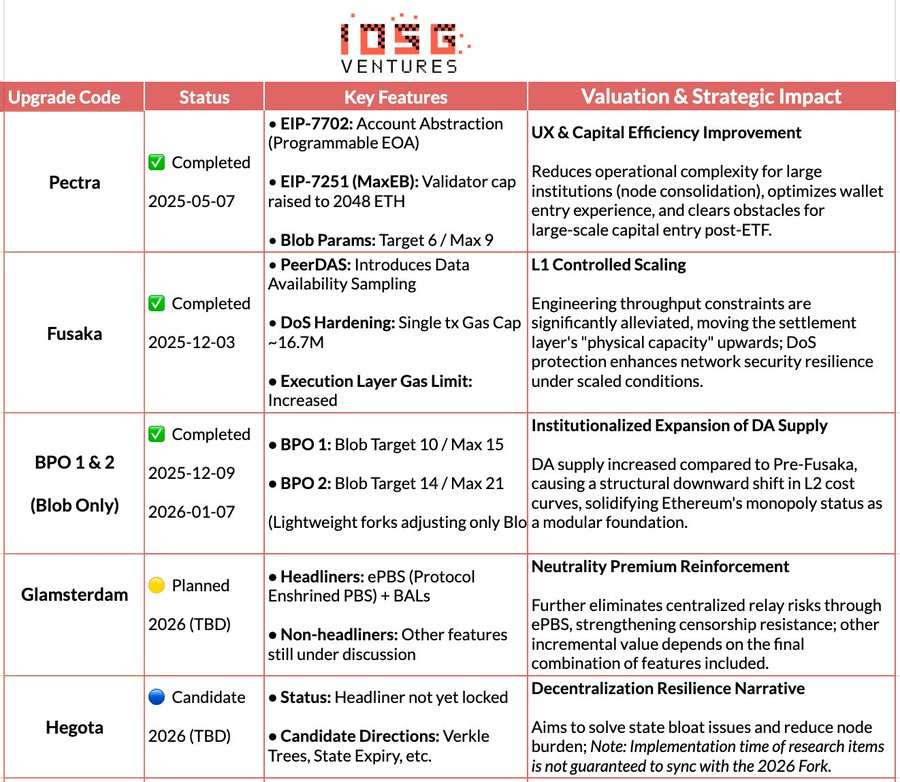

Foia de parcurs a upgrade-ului de bază Ethereum & Impactul asupra Evaluării (2025-2026)

II. Concepții Greșite despre Evaluare: De ce Ethereum nu ar trebui să fie Văzut ca o "Companie Tehnologică"

Aplicarea modelelor tradiționale de evaluare corporativă (P/E, DCF, EV/EBITDA) la Ethereum este esențialmente o eroare de categorie. Ethereum nu este o companie care urmărește maximizarea profitului, ci o infrastructură economică digitală deschisă. Corporațiile urmăresc maximizarea valorii pentru acționari, în timp ce Ethereum urmărește maximizarea scalei ecosistemului, securității și rezistenței la cenzură. Pentru a atinge acest obiectiv, Ethereum a reprimat repetat venitul protocolului (de exemplu, prin EIP-4844 introducând Blob DA pentru a reduce structural costurile de publicare a datelor L2 și a suprima venitul L1 din datele rollup)—care se apropie de "autodistrugerea veniturilor" din perspectiva corporativă, dar din perspectiva infrastructurii, sacrifică taxele pe termen scurt pentru prima de neutralitate pe termen lung și efectele de rețea.

Un cadru mai rezonabil este să privim Ethereum ca pe un strat global neutru de așezare și consens: oferind securitate, finalitate și coordonare de încredere pentru economia digitală. Valoarea ETH se reflectă în cerințe structurale multiple—cererea rigidă pentru așezare finală, scala finanțelor pe lanț și stablecoin-urilor, impactul mecanismelor de staking și ardere asupra ofertei și capitalul pe termen lung, adus de adoptarea instituțională precum ETF-urile, tezaururile corporative și RWAs.

III. Restructurarea Paradigmei: Găsirea Ancorei de Prețuri Dincolo de Fluxul de Numerar

Ethval.com lansat de echipa Hashed la sfârșitul anului 2025 a oferit un set detaliat de modele cantitative reproducibile pentru Ethereum, dar modelele statice tradiționale se luptă să capteze pivotul dramatic din narațiunea Ethereum în 2026. Prin urmare, am reutilizat modelele lor sistematice, transparente și reproducibile (acoperind randamentele, banii, efectele de rețea și structura ofertei), dar am remodelat arhitectura evaluării și logica ponderării:

Restructurare Structurală: Cartografierea modelelor pe patru cadrane de valoare: "Securitate, Bani, Platformă, Venit," agregate pentru prețuri.

Reechilibrarea Greutății: Creșterea semnificativă a greutății securității și primei de așezare, slăbind contribuția marginală a veniturilor protocolului și a expansiunii L2.

Controlul Riscurilor: Introducerea unui mecanism de întrerupere care simte riscurile macro și pe lanț, făcând cadrul de evaluare adaptabil între cicluri.

Eliminarea "Raționamentului Circular": Modelele care conțin intrări de preț curent (cum ar fi Scarcity Staking, Primă de Lichiditate) nu mai sunt folosite ca ancore de valoare echitabilă, ci păstrate doar ca indicatori pentru ajustarea poziției și apetitului pentru risc.

Notă: Modelele următoare nu sunt pentru predicții precise, ci pentru a ilustra direcția de preț relativă a diferitelor surse de valoare în diferite cicluri.

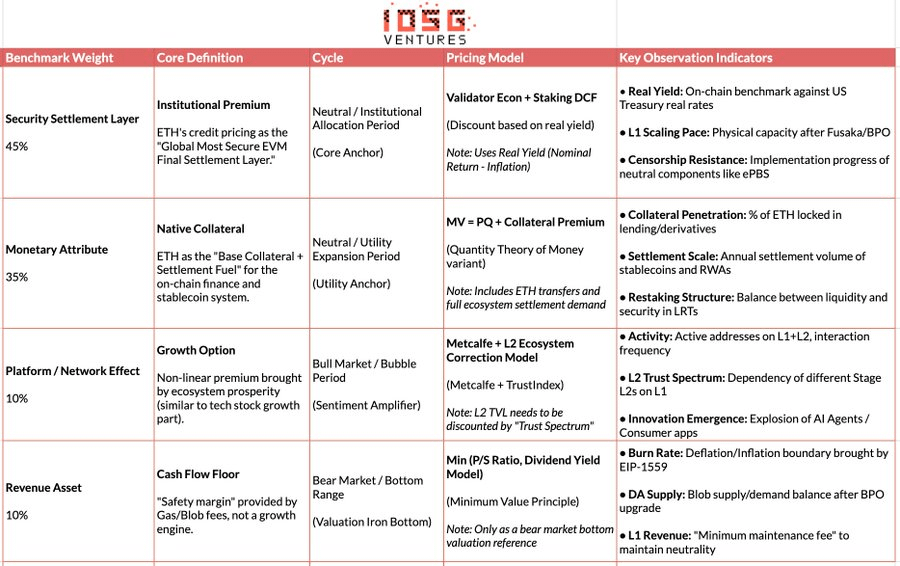

1. Strat de Securitate a Așezărilor: Ancoră de Valoare Core (45%, Crescută în Perioadele de Reducere a Riscurilor)

Considerăm că stratul de securitate a așezărilor este cea mai core sursă de valoare a Ethereum și îi atribuim o greutate de referință de 45%; această greutate este crescută suplimentar în perioadele de incertitudine macro în creștere sau apetit în scădere pentru risc. Această judecată provine din ultima definiție a lui Vitalik despre "cu adevărat scalarea Ethereum": esența scalării nu este creșterea TPS, ci crearea unui spațiu de bloc complet susținut de Ethereum însăși. Orice mediu de execuție de înaltă performanță care se bazează pe presupuneri externe de încredere nu constituie o extensie a entității Ethereum.

Sub acest cadru, valoarea ETH se reflectă în principal ca prima de credit a unui strat de așezare global fără suveranitate, mai degrabă decât venitul protocolului. Această primă este susținută în comun de factori structurali precum scala validatorilor și gradul de descentralizare, istoricul de securitate pe termen lung, adoptarea instituțională, claritatea căilor de conformitate și mecanismele de verificare a Rollup-ului endogene protocolului.

În evaluarea specifică, folosim în principal două metode complementare: Economia Validatorilor (Cartografierea Echilibrului Randamentului) și Staking DCF (Discount de Staking Perpetuu), pentru a descrie împreună prima instituțională a ETH ca "Stratul Global de Așezare Securizat."

Economia Validatorilor (Prețul de Echilibru al Randamentului): Pe baza raportului dintre fluxul de numerar anualizat de staking per ETH și randamentul real țintă, derivând un preț echitabil teoretic. Această expresie este folosită pentru a descrie relația de echilibru între randament și preț, servind ca un instrument de evaluare relativă direcțional, mai degrabă decât un model de preț independent.

Staking DCF (Discount de Staking Perpetuu): Privind ETH ca pe un activ pe termen lung capabil să genereze randamente reale sustenabile din staking, discontând fluxul său de numerar în perpetuitate. În esență, acest strat de valoare nu se compară cu capacitatea de venit a companiilor de platformă, ci este similar cu creditul de așezare al unei rețele globale de compensare.

2. Atribut Monetar: Așezare și Colateral (35%, Dominant în Expansiunea Utilității)

Considerăm că atributul monetar este a doua sursă de valoare principală a Ethereum și îi atribuim o greutate de referință de 35%, devenind ancora principală de utilitate în piețele neutre sau în timpul expansiunii economice pe lanț. Această judecată nu se bazează pe narațiunea că "ETH este egal cu USD," ci pe rolul său structural ca combustibil nativ de așezare și activ colateral suprem al sistemului financiar pe lanț. Securitatea circulației stablecoin-urilor, lichidarea DeFi și așezarea RWAs depind toate de stratul de așezare susținut de ETH.

Pentru prețuri, folosim o formă extinsă a Teoriei Cantității de Bani (MV = PQ), dar modelăm scenariile de utilizare ale ETH în straturi pentru a aborda diferențele de ordinul magnitudinii în viteza de circulație în diferite scenarii:

Stratul de Securitate cu Frecvență Înaltă (Plata Gazului, Transferuri Stablecoin)

M_transaction = Volumul Anual de Așezare a Tranzacțiilor / V_high

V_high ≈ 15-25 (Referință la date istorice pe lanț)

Stratul Financiar cu Frecvență Medie (Interacțiune DeFi, Execuții de Împrumut)

M_defi = Volumul Anual de Așezare DeFi / V_medium

V_medium ≈ 3-8 (Pe baza ratei de rotație a capitalului protocoalelor DeFi de masă)

Stratul de Colateral cu Frecvență Scăzută (Staking, Restaking, Blocare pe Termen Lung)

M_collateral = Valoarea Totală a Colateralului ETH × (1 + Primă de Lichiditate)

Primă de Lichiditate = 10-30% (Reflectând compensația pentru sacrificiul lichidității)

3. Platformă / Efectul Rețelei: Opțiune de Creștere (10%, Amplificator de Piață Bull)

Efectele platformei și rețelei sunt considerate opțiuni de creștere în evaluarea Ethereum, fiind atribuite doar o greutate de 10%, folosite pentru a explica prima non-liniară adusă de expansiunea ecosistemului în timpul fazelor de piață în creștere. Folosim un model Metcalfe corectat prin încredere pentru a evita ponderarea activelor L2 de diferite niveluri de securitate în mod egal în evaluare.

4. Activ de Venit: Plafonul Fluxului de Numerar (10%, Fundul Pieței Bear)

Considerăm că venitul protocolului este plafonul fluxului de numerar în sistemul de evaluare Ethereum, mai degrabă decât un motor de creștere, atribuindu-i de asemenea o greutate de 10%. Acest strat funcționează în principal în timpul piețelor bear sau în fazele extreme de risc pentru a descrie limita inferioară a evaluării.

Taxele de Gaz și Blob oferă costul minim de operare pentru rețea și afectează structura ofertei prin EIP-1559. Pentru evaluare, folosim modele Preț-Vânzări (P/S) și Randament al Taxelor, luând valoarea conservatoare dintre ele, servind doar ca referință de bază. Pe măsură ce mainnet-ul continuă să scaleze, importanța relativă a veniturilor protocolului scade, rolul său principal fiind reflectat ca o marjă de siguranță în timpul scăderilor.

Model Preț-Vânzări (P/S Floor): Prețul ETH (PS) = M_PS / Oferta Circulantă

Modelul de Randament al Taxelor: Prețul ETH (Randament) = M_Randament / Oferta Circulantă

Prețul Minim pe Fluxul de Numerar (Principiul Valorii Minime): P_Revenue_Floor = min(P_PS , P_Randament)

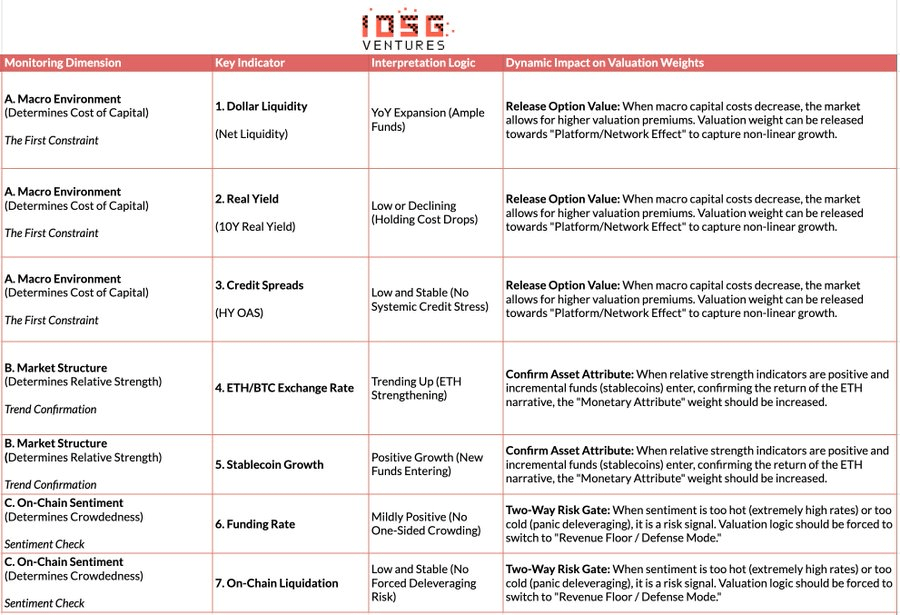

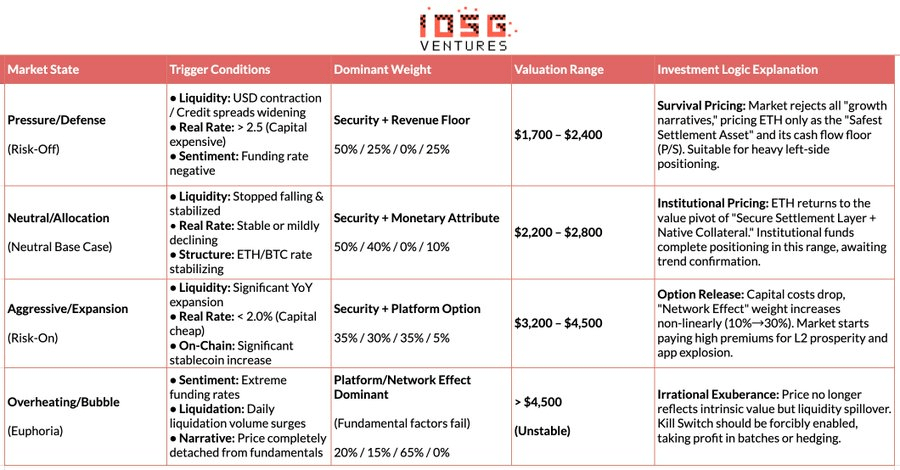

IV. Calibrare Dinamică: Constrângeri Macro și Adaptare la Ciclu

Dacă textul anterior a stabilit "pivotul valorii intrinseci" al Ethereum, acest capitol introduce un "sistem de adaptare a mediului extern" independent de fundamentale. Evaluarea nu poate opera într-un vid și trebuie să fie constrânsă de trei factori externi majori: Mediul Macro (Costul Capitalului), Structura Pieței (Forța Relativă) și Sentimentul pe Lanț (Agregarea). Pe baza acestui lucru, am construit un mecanism de Adaptare a Regimului pentru a ajusta dinamic greutățile evaluării între diferite cicluri—eliberând primele opțiuni în perioadele relaxate și retrăgându-se la plafonul veniturilor în perioadele de reducere a riscurilor, realizând astfel un salt de la modelele statice la strategiile dinamice. (Notă: Din cauza limitărilor de spațiu, acest articol prezintă doar cadrul logic central al acestui mecanism.)

V. Calea Condițională pentru a doua Curvă Instituțională

Analiza de mai sus se bazează pe logica tehnică internă a criptomonedelor, evaluarea și ciclul. Acest capitol discută o problemă la un nivel diferit: Când ETH nu mai este prețuit doar de fonduri native criptografice, ci este integrat treptat în sistemul financiar tradițional, cum se va schimba puterea sa de preț, atributele activului și structura riscurilor? "A doua Curvă Instituțională" nu este o extensie a logicii existente, ci o redefinire a Ethereum-ului de către forțele externe:

Schimbarea în Atributul Activului (Beta → Carry): ETF-urile Spot ETH rezolvă problemele de conformitate și custodie, fiind în esență tot expunere la preț; în timp ce avansarea viitoare a ETF-urilor de Staking introduce randamente pe lanț în sistemul instituțional prin intermediul purtătorilor conformi pentru prima dată. ETH astfel se schimbă de la un "activ cu volatilitate mare fără dobândă" la un "activ de alocare cu randament previzibil," extinzând potențialii cumpărători de la fondurile de tranzacționare la pensii, asigurări și conturi pe termen lung sensibile la randament și durată.

Schimbarea în Utilizare (Deținere → Utilizare): Instituțiile nu mai pot privi ETH doar ca pe un ticker tranzacționabil, ci încep să-l folosească ca infrastructură de așezare și colateral. Fie că este vorba despre fondurile tokenizate ale JPMorgan sau desfășurarea stablecoin-urilor conforme și a RWAs pe Ethereum, aceasta indică cererea pentru ETH se schimbă de la "Cererea de Deținere" la "Cererea de Funcționare"—instituțiile nu doar dețin ETH ci îl folosesc pentru așezare, compensare și gestionarea riscurilor.

Schimbarea în Riscul de Coada (Incertitudine → Prețuire): Pe măsură ce cadrele de reglementare pentru stablecoin (cum ar fi Legea GENIUS) sunt stabilite treptat, iar transparența în foaia de parcurs și guvernanța Ethereum crește, incertitudinile reglementare și tehnice cele mai sensibile la instituții sunt sistematic comprimate. Aceasta înseamnă că incertitudinea începe să fie prețuită, mai degrabă decât evitată.

Așa-numita "A doua Curvă Instituțională" este o schimbare în natura cererii, oferind o sursă reală de cerere pentru logica evaluării "Strat de Securitate a Așezărilor + Atribut Monetar," conducând ETH să se transforme dintr-un activ speculativ bazat pe sentiment într-un activ fundamental care îndeplinește atât nevoile de alocare cât și cele funcționale.

VI. Concluzie: Ancorarea Valorii în Cea Mai Întunecată Oră

În săptămâna trecută, industria a trecut printr-o curățare severă a levierului, cu sentimentul de piață scăzând la punctul de îngheț—fără îndoială o "cea mai întunecată oră" pentru lumea criptografică. Pesimismul se răspândește în rândul practicienilor, iar Ethereum, ca activ cel mai reprezentativ pentru spiritul criptografic, se află de asemenea în ochiul furtunii controversei.

Cu toate acestea, ca observatori raționali, trebuie să pătrundem prin ceața panicii: ceea ce Ethereum experimentează în prezent nu este un "colaps al valorii", ci o profundă "migrație a ancorei de prețuri." Cu L1 scalând direct, L2 fiind redefinit ca un spectru de rețea cu diferite niveluri de încredere și venitul protocolului oferind activ loc pentru securitatea și neutralitatea sistemului, logica de preț a ETH s-a schimbat structural în "Stratul de Securitate a Așezărilor + Atribut Monetar Nativ."

Pe fundalul ratelor reale de dobândă macro ridicate, lichiditatea încă nefiind relaxată și opțiunile de creștere pe lanț nefiind încă permise să fie prețuite de piață, prețul ETH se convertește natural într-un interval de valoare structural susținut de certitudinea așezării, randamentul verificabil și consensul instituțional. Acest interval nu este un minim de sentiment, ci un pivot de valoare după eliminarea primelor de creștere ale platformei.

Ca constructori pe termen lung ai ecosistemului Ethereum, refuzăm să fim "tauri fără minte" pentru ETH. Sperăm să folosim un cadru logic riguros pentru a demonstra cu atenție predicția noastră: Numai când lichiditatea macro, apetitul pentru risc și efectele de rețea îndeplinesc simultan condițiile de declanșare a stării pieței, evaluările mai mari vor fi refactorizate de piață.

Prin urmare, pentru investitorii pe termen lung, întrebarea critică acum nu este să întrebe cu anxietate "Poate Ethereum să mai crească," ci să recunoască clar—în mediu actual, ce strat de valoare de bază cumpărăm la un "preț minim"?

Declinare de responsabilitate: Acest articol a fost asistat de instrumente AI precum ChatGPT-5.2, Gemini 3 și Claude Opus 4.5 în timpul procesului de creație. Autorul a depus toate eforturile pentru a corecta și a se asigura că informațiile sunt adevărate și exacte, dar omisiunile sunt inevitabile, și cerem înțelegerea dumneavoastră. Trebuie menționat în mod special că piața activelor criptografice experimentează universal deviații între fundamentalele proiectului și performanța prețului pe piața secundară. Conținutul acestui articol este pentru consolidarea informațiilor și schimbul academic/de cercetare doar, nu constituie nicio recomandare de investiție și nu ar trebui considerat ca o recomandare pentru niciun token.